เดือนแรกของปี 2020 ทศวรรษใหม่กำลังได้ผ่านพ้นไปแล้วนะครับ เรียกได้ว่าเดือนเดียวมีเรื่องเกิดขึ้นมากมายเหลือเกิน ที่หนักสุดก็เห็นจะเป็นการแพร่ระบาดของไวรัสโคโรน่าที่มีผู้ติดเชื้อนับหมื่นคนเข้าไปแล้ว นอกจากนี้ก็มีการ Brexit ที่เกิดขึ้นอย่างเป็นทางการเสียทีหลังจากยื้อกันมาหลายปี ความตึงเครียดระหว่างสหรัฐฯ กับอิหร่านที่ทวีความรุนแรงที่สุดในรอบหลายปีเช่นกัน ขณะที่ปัญหาการเมืองในประเทศก็ยังคงรุมเร้า โดยเฉพาะผลกระทบในภาคการท่องเที่ยวที่เป็นเครื่องยนต์เศรษฐกิจสำคัญที่เหลือเพียงไม่กี่ตัวในประเทศเรา และเรื่องการอนุมัติงบประมาณที่อาจชะงักงันจากการเสียบบัตรแทนกัน

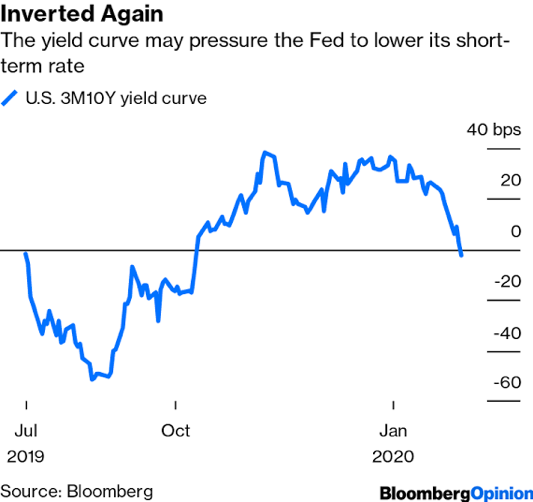

ล่าสุด ณ สิ้นเดือนมกราคม 2020 ที่ผ่านมาภาวะที่เรียกว่า Inverted Yield Curve ได้กลับมาเยือนตลาดพันธบัตรสหรัฐฯ อีกครั้ง ซึ่งเจ้า Inverted Yield Curve นี้หมายถึงการที่อัตราผลตอบแทน (Yield to Maturity) ของพันธบัตรสหรัฐฯ อายุ 10 ปีปรับลดลงต่ำกว่า Yield อายุ 3 เดือน

โดยล่าสุด ณ สิ้นเดือนมกราคม 2020 นั้น Yield 10 ปีอยู่ที่ 1.50% ขณะที่ Yield 3 เดือนอยู่ที่ 1.55%

ในภาวะปกตินั้น Yield ของพันธบัตรระยะยาวจะสูงกว่าพันธบัตรระยะสั้น ซึ่งทำให้เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลมีความชันแบบ positive slope ซึ่งก็คล้าย ๆ กับอัตราดอกเบี้ยเงินฝากนี่ละครับ คือดอกเบี้ยเงินฝากระยะยาวจะสูงกว่าดอกเบี้ยเงินฝากระยะสั้น

การที่ Yield Curve อยู่ในภาวะ Negative Slope หรือ Inverted yield curve เป็นการที่นักลงทุนคาดการณ์ว่าจะมีการปรับลดดอกเบี้ยในอนาคต ซึ่งมักจะเกิดขึ้นในยามที่ธนาคารกลางจำเป็นต้องกระตุ้นเศรษฐกิจ

ในอดีตที่ผ่านมาภาวะ Inverted Yield Curve หลาย ๆ ครั้งตามมาด้วยภาวะเศรษฐกิจถดถอย (Economic recession) จึงทำให้เมื่อสัญญาณนี้เกิดขึ้นมักตามมาด้วยความกังวลของเหล่านักวิเคราะห์ว่าเศรษฐกิจสหรัฐฯ อาจจะเข้าสู่ภาวะถดถอยใน 6 – 12 เดือนข้างหน้า

Inverted Yield Curve อาจเป็นสัญญาณที่ใช้ไม่ได้อีกต่อไป

ผู้เขียนมีมุมมองว่า Inverted Yield Curve อาจเป็นสัญญาณที่ใช้คาดการณ์เศรษฐกิจถดถอยไม่ได้อีกต่อไป ในยุคที่ธนาคารกลางสามารถใช้การอัดฉีดสภาพคล่องเข้าระบบผ่านตลาดพันธบัตรได้อย่างที่เป็นอยู่ในปัจจุบัน

โดยล่าสุดนับตั้งแต่ไตรมาสที่ 4 ของปี 2019 ที่ผ่านมา จะเห็นได้ว่า FED ได้กลับมาเพิ่มปริมาณเงินดอลลาร์ในระบบสถาบันการเงินโลกอย่างต่อเนื่อง ผ่านการเข้าซื้อพันธบัตรระยะสั้น และการทำธุรกรรม Repo

แม้ FED จะไม่ได้เข้าซื้อพันธบัตรระยะยาวเหมือนอย่างการทำ QE ในรอบหลายปีที่ผ่านมา แต่ตามทฤษฎีเศรษฐศาสตร์ การเพิ่มปริมาณเงินในระบบ (Money Supply) นั้นย่อมทำให้อัตราดอกเบี้ย หรือ Yield ของพันธบัตรปรับตัวลดลง

นั่นคือผู้เขียนมองว่าการที่ FED สามารถบิดเบือนปริมาณเงินในระบบ มีส่วนทำให้การปรับตัวของ Yield ไม่ได้สะท้อนการคาดการณ์เศรษฐกิจในอนาคตอย่างเดียวเสมอไป แต่เกิดจากปริมาณเงินที่ล้นระบบและไหลเข้าซื้อพันธบัตรรัฐบาลนั่นเอง

ยิ่งเป็นในช่วงต้นปี 2020 ที่ผ่านมา เมื่อตลาดมีปัจจัยรุมเร้า ทั้งปัญหาอิหร่าน โรคระบาด ไปจนถึงการถอดถอนประธานาธิบดี ก็ยิ่งไม่แปลกที่เงินที่ไหลเข้าสู่ระบบนั้นถึงที่สุดแล้วจะไหลเข้าสู่พันธบัตรรัฐบาลระยะยาวจนทำให้เกิด Inverted Yield Curve ขึ้นอีกครั้ง

ISM และ Manufacturing PMI ก็อาจจะใช้ไม่ได้แล้วด้วยเช่นกัน

สิ่งที่ต้องติดตามจากนี้ไปคือตัวเลขเศรษฐกิจโดยเฉพาะ GDP สหรัฐฯ และดัชนี PMI ภาคบริการ เรามาถึงยุคที่การดู ISM หรือตัวเลขในภาคอุตสาหกรรมอาจไม่ได้มีนัยสำคัญอย่างแต่ก่อนอีกต่อไป เพราะเศรษฐกิจโลกในวันนี้ถูกขับเคลื่อนโดยบริษัทเทคโนโลยียักษ์ใหญ่

วันนี้ Apple, Microsoft, Google และ Amazon กลายเป็น 4 บริษัทที่มีมูลค่ากิจการสูงกว่า 1 ล้านล้านเหรียญสหรัฐฯ พร้อม ๆ กัน ขณะที่อดีตบริษัทยักษ์ใหญ่อย่าง Exxon มีมูลค่า 260 แสนล้าน GE มีมูลค่า 108 แสนล้าน และฟอร์ดมีมูลค่า 3.5 หมื่นล้าน

ดังนั้นการไปดูตัวเลข Manufacturing PMI เป็นหลักในการดูแนวโน้มเศรษฐกิจในอนาคตอาจจะใช้ไม่ได้อีกต่อไป เรากำลังเข้าสู่ทศวรรษที่บริษัท Big Tech กลายเป็นมหาอำนาจทางเศรษฐกิจโลกอย่างแท้จริง และอาจทำให้เศรษฐกิจสหรัฐฯ รอบนี้เติบโตต่อเนื่องจนวัฏจักรเศรษฐกิจยืดยาวออกไปสร้างประวัติศาสตร์หน้าใหม่ให้กับเศรษฐกิจโลก

FundTalk รายงาน