บทความนี้สำหรับคุณพ่อคุณแม่ทุกคนที่ต้องการวางแผนการเงินการลงทุนเพื่อรองรับค่าใช้จ่ายโดยเฉพาะค่าเล่าเรียนตั้งแต่เด็กจนโตของลูกน้อยที่เป็นดวงใจของคุณ หรือท่านที่ฝันอยากสร้างครอบครัวอยากมีลูกในอนาคต และอยากเตรียมตัวสำหรับวันนั้น ผมอยากจะขอแชร์ในฐานะหัวอกคนเป็นพ่อคนนึงเหมือนกันครับ

สืบเนื่องจากกระทู้พันทิพย์ “เลี้ยงลูกตั้งแต่เกิดจนจบ ป.ตรี ต้องใช้เงินเท่าไหร่ รู้ยัง?” บวกกับตัวผมเองมีลูก 3 คน เลยขอลองมาคำนวณกันหน่อยว่าต้องเตรียมเงินประมาณเท่าไหร่กันแน่สำหรับค่าเทอมลูกหนึ่งคน โดยผมจะขอแบ่งเป็น 3 ทางเลือก คือ แบบประหยัด แบบปานกลาง และแบบแพงสุด ๆ ครับ

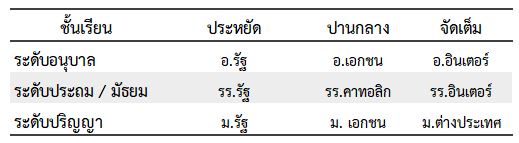

- แบบประหยัด หมายถึง เรียนโรงเรียนรัฐ มหาลัยรัฐ และใช้จ่ายอย่างพอเพียง

- แบบปานกลาง หมายถึง ส่งเรียนโรงเรียนแคทอลิค ต่อด้วยมหาลัยเอกชน และใช้จ่ายด้านอื่น ๆ อีกในระดับปานกลางค่อนข้างดี

- แบบจัดเต็ม หมายถึง ส่งเรียนโรงเรียนนานาชาติ ไปต่อปริญญาตรีที่ต่างประเทศ และเลี้ยงดูปูเสื่อแบบจัดเต็ม ออกจะเวอร์นิด ๆ

รูปที่ 1. นิยามการเลี้ยงลูกแต่ละประเภท

ค่าใช้จ่ายในแต่ละปี

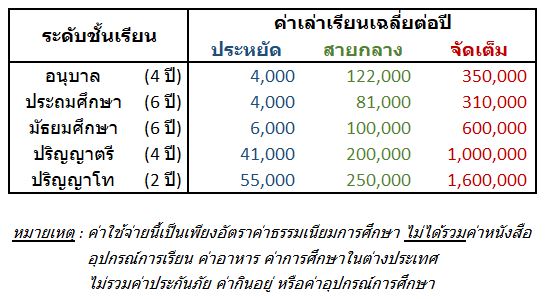

รูปที่ 2. ประมาณการค่าเรียนลูกในแต่ละประเภท

สำหรับตารางในรูปที่ 2 เป็นประมาณการค่าใช้จ่ายสำหรับการเลี้ยงลูกในแต่ละประเภท จากการเก็บข้อมูลล่าสุดของทีมงาน FINNOMENA

รูปที่ 3 . ประมาณการค่าใช้จ่ายสำหรับการเลี้ยงปรับด้วยอัตราเงินเฟ้อ 3% | ที่มา FINNOMENA

ตารางในรูปที่ 3 คือประมาณการค่าเทอมลูกปรับด้วยอัตราเงินเฟ้อ ซึ่งเห็นแล้วหนาวเลยครับ ยกตัวอย่างเช่น อีก 24 ปีข้างหน้าเวลาส่งลูกเรียนปริญญาที่ต่างประเทศจากค่าเทอมปัจจุบันปีละประมาณ 1.6 ล้านบาท แต่ถ้าอีก 24 ปีข้างหน้าค่าใช้จ่ายนี้จะเพิ่มสูงขึ้นถึงราว 3.2 ล้านบาทเลยทีเดียว

ค่าเทอมที่ต้องใช้ทั้งหมดเป็นเท่าไร

รูปที่ 4. เงินที่ต้องใช้นับแต่เกิดจนจบปริญญาโท (ปรับด้วยเงินเฟ้อปีละ 3%)

นำตารางในรูปที่ 3 มาหาผลรวมก็จะได้ค่าเทอมทั้งหมดที่ต้องใช้นับแต่เกิดจนจบปริญญาโท (ปรับด้วยเงินเฟ้อปีละ 3%) กลม ๆ ค่าเทอมแบบประหยัดใช้ 7 แสนบาท แบบปานกลาง 4.9 ล้านบาทส่วนแบบแพงสุด ๆ ก็หลุดโลกไปเลย 27 ล้านบาท นอกจากนี้ผมยังทำเป็นค่าเทอมที่ต้องเตรียมต่อปี และต่อเดือนให้ด้วย เห็นรูปนี้แล้วน่าจะช่วยประกอบการตัดสินใจวางแผนการศึกษาลูกได้แล้วล่ะครับ

เตรียมเงินก้อนเท่าไหร่ดีสำหรับลูกแต่ละคน?

ภาระการเงินที่หนักที่สุดอยู่ที่ระดับปริญญา เช่นระดับปริญญาตรี ถ้าเลือกเรียนในประเทศและสอบมหาวิทยาลัยรัฐไม่ติด ก็ต้องไปเรียนเอกชน ซึ่งค่าเทอมบางที่สูงถึงระดับหลายแสน นอกนั้นยังมีหลักสูตรพวก English Program เช่น BE, BBA ที่ค่าเรียนอยู่ในระดับสูงเช่นกัน

พอถึงระดับปริญญาโท มีพ่อแม่ไม่น้อยที่อยากส่งลูกเรียนปริญญาโทต่างประเทศซึ่งค่าใช้จ่ายสูงเป็นหลักล้านบาทต่อปี ที่สำคัญกว่านั้นคือผลของเงินเฟ้อที่จะทำให้ค่าเรียนปริญญาโทของลูกคุณสูงขึ้นอีกได้เป็นเท่าตัวใน 10-20 ปีข้างหน้า

ดังนั้นการวางแผนการศึกษาระดับปริญญาตรีและโทจึงควรใช้การจัดพอร์ตลงทุนระยะยาวเข้ามาช่วยเพื่อให้ผู้ปกครองสามารถมีเงินก้อนใหญ่ไว้รองรับในเรื่องนี้ อ่านรายละเอียดเรื่องการตัดสินใจเลือกมหาวิทยาลัยให้ลูกได้ที่

เมื่อเรียนจบสิ่งที่ทุกคนต้องเจอคือการหางานหาการทำ ไม่ว่าจะเรียนเก่งแค่ไหนบางครั้งโชคก็อาจไม่เข้าข้างในช่วงเริ่มต้น การมีเงินก้นถุงตั้งตัวซักก้อนเมื่อเรียนจบจะช่วยให้ลูกเริ่มต้นชีวิตได้ง่ายขึ้นซึ่งหลัก ๆ คือเงินค่าดาวน์บ้าน และเงินแต่งงาน ซึ่ง Kid’s Wealth Path จะให้ท่านผู้ปกครองสามารถใส่ “เงินก้นถุง” ตัวนี้ไว้เป็นส่วนหนึ่งของแผนที่การเงินของลูกด้วย ซึ่งเราแนะนำที่ 1 – 3 ล้านบาท (แต่จะใส่มากน้อยกว่านั้นก็ได้ตามแต่กำลัง และมุมมองผู้ปกครองแต่ละคน)

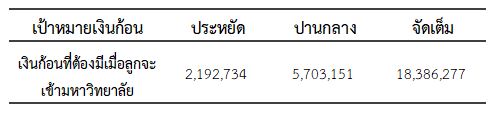

รูปที่ 5. เป้าหมายเงินก้อนสำหรับลูก

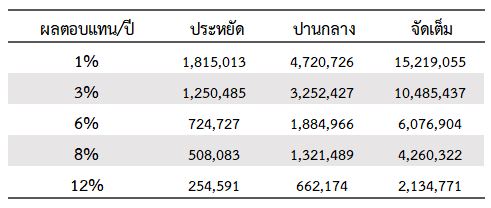

รูปที่ 6. เงินก้อนที่ต้องมีวันนี้ บนอัตราผลตอบแทนต่อปีที่แตกต่างกัน

ตารางในรูปที่ 6 อันนี้สำคัญ หมายถึงถ้าเราอยากเตรียม “เงินก้อน” เพื่อการศึกษาระดับปริญญา และเตรียมเงินก้นถุงให้ลูกวันนี้ เราต้องเตรียมเงินเท่าไหร่ ยกตัวอย่างกรณีศึกษาของตัวผมเอง ที่เลือกเมนูการเลี้ยงลูกแบบปานกลาง

ผมต้องเตรียมเงิน 1,321,489 บาทวันนี้ในกรณีที่ผมมั่นใจว่าสามารถทำผลตอบแทนจากการลงทุนเฉลี่ยได้ 8% ต่อปี เพื่อที่จะได้เงินเพียงพอสำหรับจ่ายค่าเรียนระดับปริญญาของลูกตามรูปที่ 5. ซึ่งก็คือ 5,703,151 บาทต่อลูก 1 คน

แต่ถ้าเราฝากเงินกับแบงค์ไว้เฉย ๆ ผมคิดที่ผลตอบแทน 1% ต่อปี เราต้องเตรียมเงินมากถึง 4,720,726 บาท ต่างกันมากกว่า 3 เท่าตัวเลยทีเดียวครับ

วางแผนการเงินลูกโดยใช้ Wealth Path

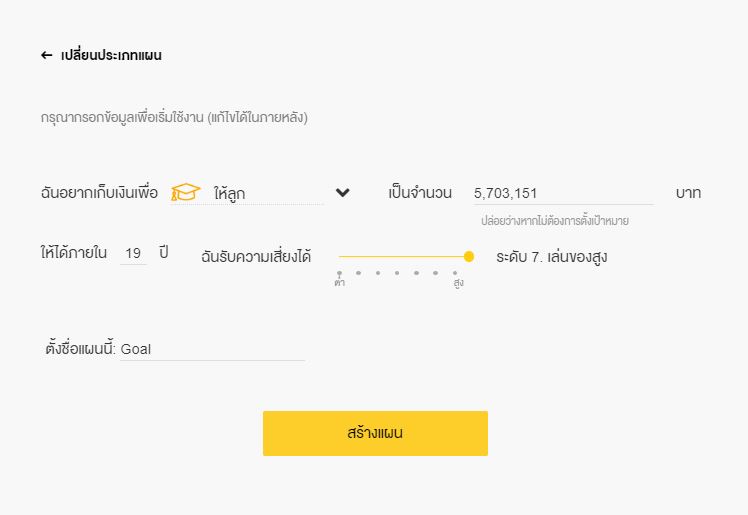

ในโปรแกรมการคำนวณ GOAL Based Asset Allocation ของ FINNOMENA ท่านนักลงทุนสามารถตั้งเป้าหมายเก็บเงินก้อนเพื่อลูก โดยการนำเป้าหมายเงินก้อนที่ได้จากข้อก่อนหน้ามาใส่ในระบบ (ทดลองใช้ได้ ที่นี่)

รูปที่ 7. การ input ข้อมูลสำหรับสร้างแผน GOAL Based Asset Allocation

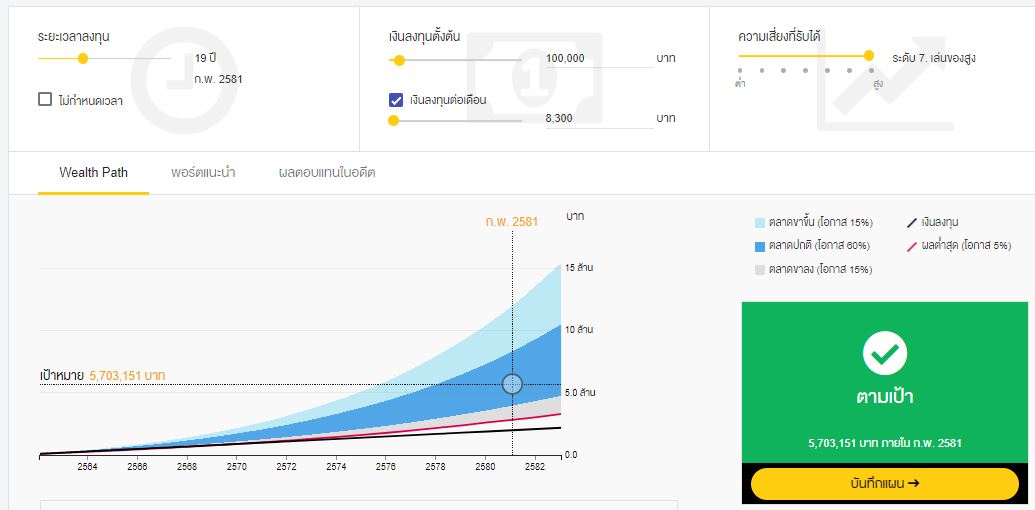

รูปที่ 8. ผลลัพธ์การคำนวณ Wealth Path กรณีเตรียมเงินก้อนเพื่อการศึกษาระดับปริญญาของลูก

จากกรณีศึกษาของเราผมใส่เป้าหมาย คือมูลค่าเงินที่ต้องเตรียมในอนาคต นั่นคือ 5,703,151 บาท ผมต้องเตรียมเงินลงทุนวันนี้ 100,000 บาท และทำการ DCA อีกเดือนละ 8,300 บาท เท่านี้

สรุป

บทความฉบับนี้ทำเพื่อหัวอกคนเป็นพ่อคนแบบผม ที่ต้องวางแผนเพื่อการศึกษาลูกตั้งแต่เกิดจนจบปริญญาโท โดยให้คำตอบกับเราว่า

ถ้าจะเตรียมเงินก้อนต้องเตรียมเท่าไหร่

ถ้าไม่มีเงินก้อนต้องแบ่งเงินลงทุนเดือนละเท่าไหร่

แผนการศึกษาที่ดีที่สุดสำหรับลูกที่เรามีกำลังพอจ่ายได้

นอกจากนั้นยังมีการใช้ Wealth Path เข้ามาช่วยเพื่อสร้างความอบอุ่นใจ เพราะเงินลงทุนของเรานั้นอาจผันผวนได้ตามกาลเวลา แต่ Wealth Path จะเป็นตัวที่ช่วยยืนยันได้ว่า “ทุกอย่างยังโอเค” เป็นไปตามแผนของเรารึเปล่า ผมเชื่อว่าถ้าคุณพ่อคุณแม่หลาย ๆ คนลองได้มาใช้แนวทางนี้จะช่วยสร้างโอกาสให้ “ลูก” ซึ่งเป็นทุกสิ่งทุกอย่างในชีวิตของคุณสามารถเติบโตได้อย่างมีคุณภาพอย่างที่พ่อแม่ตั้งใจไว้ครับ

FundTalk รายงาน

สำหรับท่านที่สนใจรับบริการการวางแผนการศึกษาลูกแบบครบจบในที่เดียวด้วย Kid’s Wealth Path คลิ๊ก ที่นี่

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลตอบแทนคาดหวังจากแผนการลงทุนนี้ เป็นเพียงค่าประมาณการ ไม่ใช่การการันตีผลตอบแทน | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน