บทความนี้เป็นตอนแรกของซีรีส์ “ล้านแรกไม่ยาก… ถ้าฐานแข็งแรง” เป็นซีรีส์ที่มีความตั้งใจมากๆ ในการพาทุกคนไปมีล้านแรกด้วยกัน โดยเริ่มสร้างจากฐานที่มั่นคงและแข็งแรง จะมี 5 ตอนด้วยกัน เริ่มตอนแรกที่ เงินสำรองฉุกเฉินสำคัญไฉน (Cash Flow Management)

เงินล้านคงเป็นเป้าหมายการเงินในฝันของใครหลายๆ คน การจะมีเงินล้านด้วยการเก็บเงินต้นเพียงอย่างเดียว หากเก็บเดือนละ 5,000 บาท จะต้องใช้เวลาถึง 17 ปี แต่หากนำเงิน 5,000 มาลงทุน โดยคาดหวังผลตอบแทนเฉลี่ยทบต้นประมาณ 8% ต่อปี จะใช้เวลาอยู่ที่ 11 ปี ร่นเวลามาได้ 6 ปี

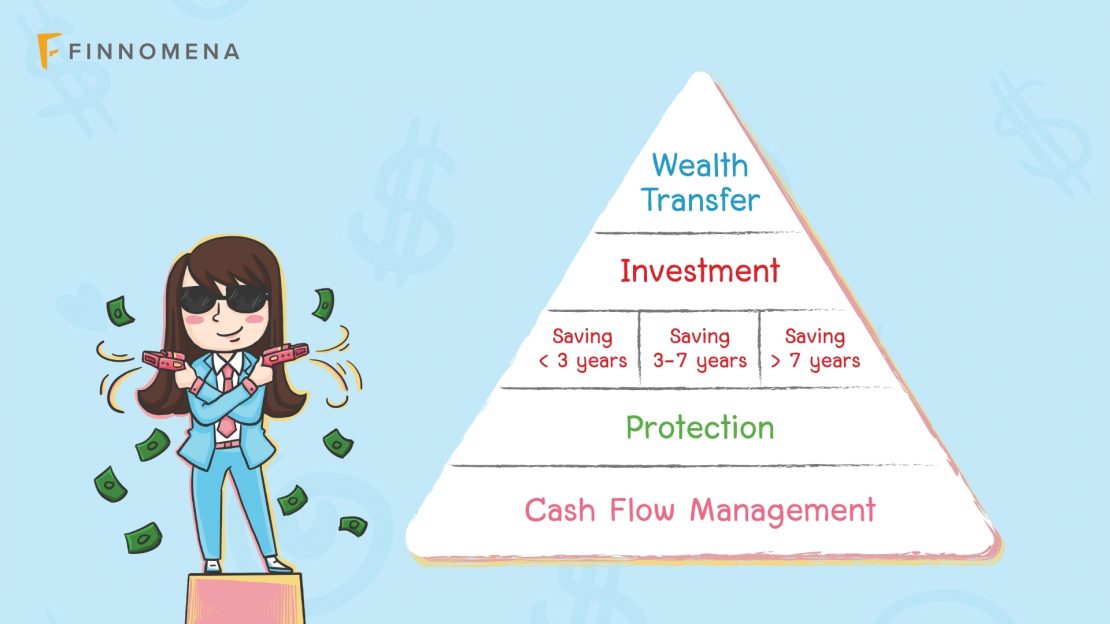

เห็นอย่างนี้ ใครๆ ก็อยากรีบนำเงินมาลงทุน จะได้มีล้านแรกเร็วๆ ใช่ไหมคะ แต่ช้าก่อนค่ะ จากรูปจะเห็นว่าในปีรามิด ส่วนของลงทุน (Investment) อยู่ชั้นเกือบบนสุดเลย แต่ฐานที่ใหญ่ที่สุด กลับเป็นฐานด้านล่างในเรื่องของเงินสำรองฉุกเฉินที่กำลังพูดถึงอยู่ในบทความนี้

ทำไมถึงเป็นแบบนั้น?

ขอเปรียบเทียบแบบนี้ค่ะ ลองจินตนาการถึงเรือใบลำหนึ่งที่แล่นอยู่ในทะเลที่มีคลื่นซัดไปมาอยู่ตลอด เรือใบลำนั้นจะแล่นได้อย่างราบรื่นสวยงามหรือไม่ ก็มาจากฐานของเรือใบที่ใหญ่และแข็งแรง ช่วยพยุงให้เรือไม่ล้มคว่ำได้ง่ายๆ เรื่องการวางแผนการเงินก็เช่นกันค่ะ การเงินเราจะมั่นคง ก็มาจากรากฐานที่แข็งแรงเหมือนกัน

ดังนั้นวันนี้มาทำความรู้จักกับ Cash Flow Management กันต่อเลยค่ะ

Cash Flow Management คืออะไร?

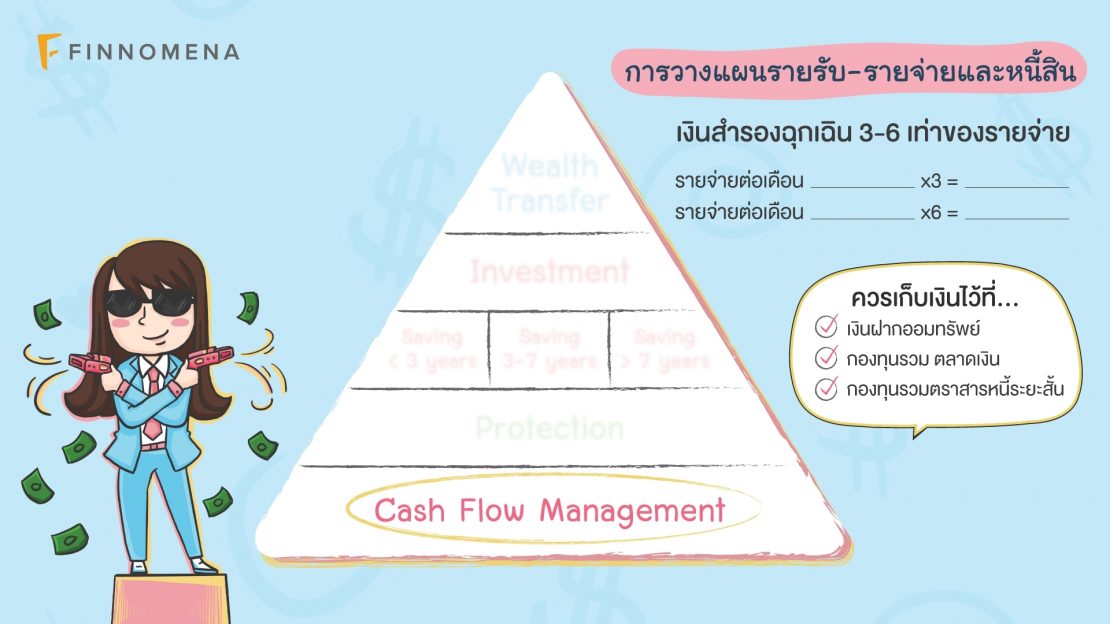

เป็นการวางแผนรายรับ-รายจ่าย ดูว่าเรามีรายจ่ายในแต่ละเดือนเท่าไหร่ เพื่อดูต่อว่าในยามจำเป็น เราควรมีเงินสำรองฉุกเฉินไว้เท่าไหร่ ซึ่งเงินสำรองฉุกเฉินนี้มีไว้ใช้ยามฉุกเฉินจริงๆ ภาพที่เห็นได้ชัดที่สุดคือยามขาดรายได้ จะเกิดขึ้นได้เวลาเราเปลี่ยนงานกะทันหัน ยังไม่ได้เริ่มทำงานที่ใหม่ในทันที ก็จะเป็นช่วงที่เงินสำรองฉุกเฉินจะได้ทำงาน ระหว่างรอได้งานใหม่

เงินสำรองฉุกเฉินควรมีเท่าไหร่

แต่ละคนจะมีส่วนนี้ไม่เท่ากัน แต่ละอาชีพก็จะมีส่วนนี้ไม่เท่ากันเช่นกัน ตามตำราบอกว่าควรมีเงินสำรองฉุกเฉิน 3-6 เท่าของค่าใช้จ่ายรายเดือน เป็นตัวเลขที่เราเห็นด้วย เพราะเวลาเราออกจากงาน ระหว่างรอสัมภาษณ์ได้งานใหม่ ก็น่าจะใช้เวลาประมาณ 3-6 เดือน ก็จะเป็นเงินส่วนนี้แหละ ที่หล่อเลี้ยงชีวิตเราในระยะสั้นๆ ได้ แต่สำหรับคนที่ทำอาชีพเป็น Freelance หรือ ธุรกิจส่วนตัว อาจจะต้องเผื่อเงินส่วนนี้ไปมากถึง 6-12 เดือน เพราะมีรายได้ที่ไม่แน่นอน

ยกตัวอย่าง นางสาวเอ เป็นมนุษย์เงินเดือน มีค่าใช้จ่ายรายเดือนประมาณ 12,000 บาท เงินสำรองฉุกเฉินที่นางสาวเอควรมี คือ 36,000-72,000 บาท

เงินสำรองฉุกเฉินควรเก็บที่ไหน

เป็นเงินส่วนที่เราเอามาใช้ในยามฉุกเฉิน ดังนั้นจะต้องเก็บไว้ในสินทรัพย์ที่มีสภาพคล่องสูง นำออกมาใช้ได้ง่าย เช่น เงินฝากออมทรัพย์ หรือ กองทุนรวมตลาดเงิน ที่รอเงินเพียง T+1 หรือ 1 วันทำการ นับจากวันที่ขายเท่านั้นเอง แต่ข้อดีที่มีมากกว่าเงินฝากออมทรัพย์ คือ มีการกระจายการลงทุนมากกว่าเงินฝาก มีไปลงทุนในตราสารหนี้ระยะสั้น อายุไม่เกิน 1 ปี ทำให้กองทุนรวมตลาดเงินมีโอกาสได้รับผลตอบแทนที่มากกว่าเงินฝากออมทรัพย์

ในตอนแรกของซีรีส์ “ล้านแรกไม่ยาก… ถ้าฐานแข็งแรง” ได้เห็นความสำคัญของเงินสำรองฉุกเฉินไปแล้ว ซึ่งเป็นเงินก้อนแรกที่ควรจะมีก่อนจะขยับไปสู่เป้าหมายอื่นๆ อย่างเป้าหมายเงินล้าน

สำหรับใครที่สนใจเก็บเงินก้อนแรกผ่านกองทุนรวมตลาดเงินและตราสารหนี้ระยะสั้น สามารถดูรายละเอียดและสร้างแผนการลงทุนได้ที่ https://port.finnomena.com/plan-select/plans/money-plus

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต