อ่านย้อนหลัง

ตอนที่ 1 เงินสำรองฉุกเฉินสำคัญไฉน

ตอนที่ 2 ปกป้องเงินของคุณ ด้วย “ประกันชีวิต”

มาถึงตอนที่ 3 ของซีรีส์ “ล้านแรกไม่ยาก… ถ้าฐานแข็งแรง” กันแล้ว ในตอนนี้จะพูดถึงเรื่องการลงทุนกัน เป็นตอนที่หลายๆ คนน่าจะกำลังรอคอย เพราะผลตอบแทนในอดีตจากการลงทุนในหุ้นนั้น น่าดึงดูดใจเสียเหลือเกิน

หลายๆ คน อาจจะสงสัยว่า ถ้าเรามีเป้าหมายอยากให้เงินโตไวๆ มีล้านแรกไวๆ ทำไมไม่ลงทุนก่อนเลยล่ะ ทำไมถึงต้องสร้างปีรามิด 2 ฐานแรก ในส่วนของ Cash Flow Management และ Protection ก่อนที่จะมาสร้างฐานเรื่องการลงทุน หรือ Investment แบบนี้ทำให้ไปถึงเป้าหมายช้าลงหรือเปล่า

ก่อนจะตอบคำถาม เราขอพาทุกคนมาดูผลตอบแทนย้อนหลังของแต่ละสินทรัพย์กันก่อน

ที่มา : https://novelinvestor.com/asset-class-returns/

จากภาพด้านบน 1 สี คือ ตัวแทนของ 1 สินทรัพย์ เช่น

สีส้ม คือ ผลตอบแทนของหุ้นขนาดใหญ่ใน S&P 500 Index

สีฟ้า คือ ผลตอบแทนของหุ้นขนาดเล็ก ใน ใน Russell 2000 Index

ปีที่สภาวะเศรษฐกิจเป็นไปอย่างปกติ ผลตอบแทนของ 2 สินทรัพย์นี้จะอยู่ด้านบนตลอด หมายถึง ทำผลตอบแทนได้ดี แต่ในปีที่เศรษฐกิจมีความผันผวน อย่างปี 2008 และ 2018 สินทรัพย์ที่ให้ผลตอบแทนเป็นบวก กลับกลายเป็น

สีเหลือง คือ ตั๋วเงินคลัง หรือ ตราสารหนี้ระยะสั้นไม่เกิน 3 เดือน และ

สีเขียว คือ ตราสารหนี้ ใน Barclay’s U.S. Aggregate Bond Index

กลับมาตอบคำถามด้านบน ได้เห็นผลตอบแทนย้อนหลังของแต่ละสินทรัพย์ในแต่ละปีแล้ว ถ้าเราทุ่มเงินเก็บของเราทั้งหมดที่มี มาลงทุนก่อนเลย ในวันที่เกิดเหตุฉุกเฉินต้องใช้เงิน ณ เดี๋ยวนั้น ไม่ว่าจะใช้ทำอะไรก็แล้วแต่ แต่เราไม่มีเงินส่วนสภาพคล่องไว้เลย สิ่งที่ทำได้ก็คือ ขายหุ้น ขายกองทุนออกมา ซึ่งก็ต้องรอเงินหลายวัน และถ้าในวันที่ขายออกมา เศรษฐกิจตอนนั้นดันเป็นแบบปี 2008 หรือ 2018 ติดลบไปมากกว่า 10% เราจะเสียดายเงินนั้นไหม

ยกตัวอย่างจากเคสในชีวิตจริง

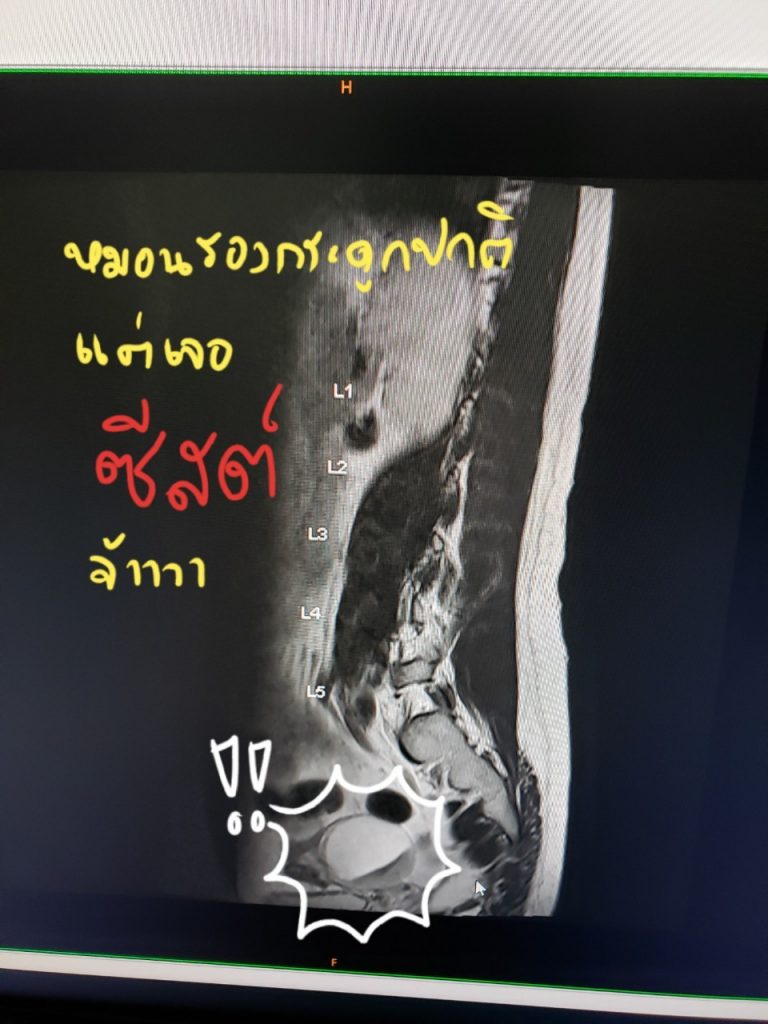

ในวันที่เราไปโรงพยาบาล เพราะมีอาการปวดหลังล่างร้าวลงก้นกบฝั่งขวา นานกว่า 1 เดือน ต้องเข้าเครื่อง MRI Scan ดูว่ามีกระดูกสันหลังข้อไหนผิดปกติหรือเปล่า หรือ หมอนรองกระดูกยังอยู่ในที่ปกติไหม

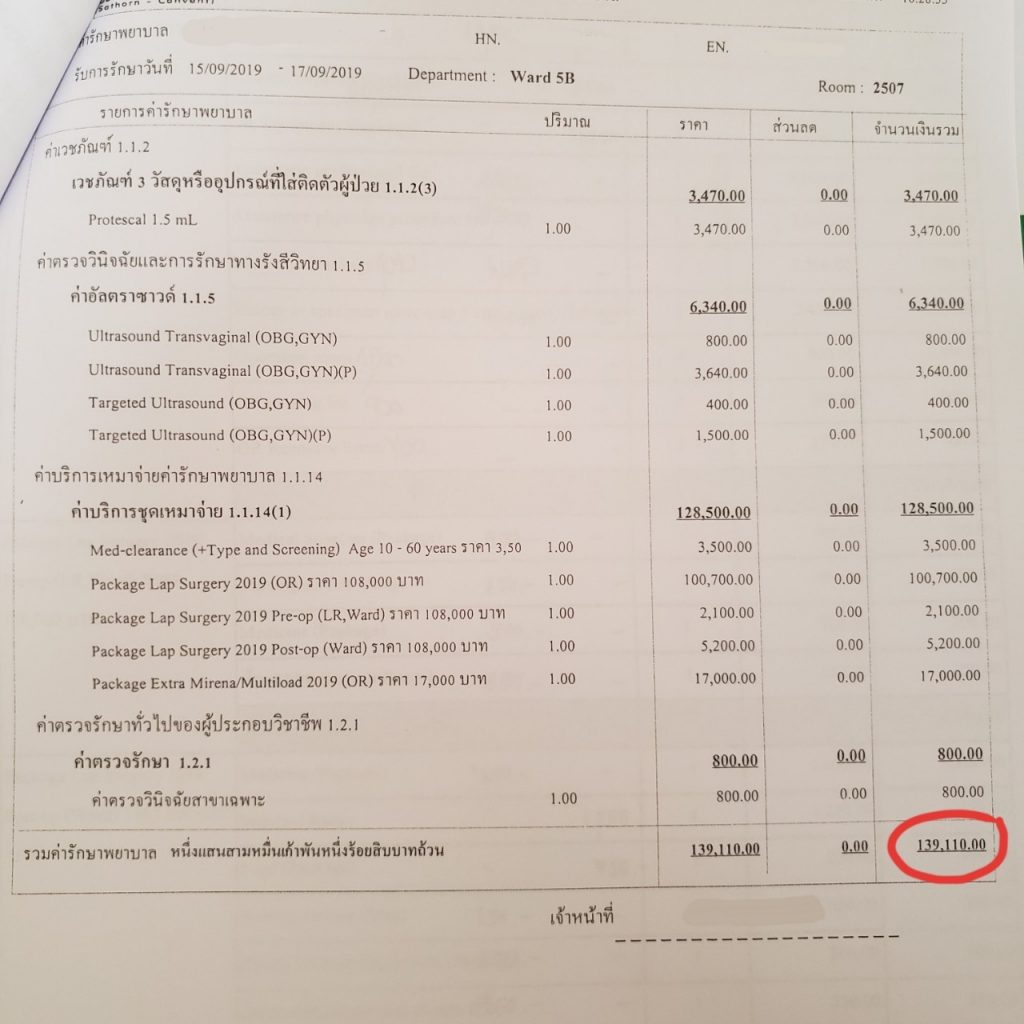

ปรากฎว่าผล MRI ออกมาบอกว่าทุกอย่างปกติดี กระดูกสันหลังปกติ หมอนรองกระดูกปกติ แต่ความผิดปกติที่พบคือเจอก้อนซีสต์บริเวณปีกมดลูกด้านซ้าย พอได้ไปพบแพทย์สูตินารีเวชต่อ อัลตราซาวด์อะไรเรียบร้อย คุณหมอแนะนำว่าให้ผ่าออก โดยจะใช้วิธีการผ่าตัดโดยการส่องกล้อง ซึ่งค่าใช้จ่ายรวมนอนโรงพยาบาล BNH 2 คืน อยู่ที่ประมาณ 140,000 บาท

ถ้าในวันนั้น เราไม่มีเงินสำรองเผื่อฉุกเฉิน ไม่ได้ทำประกันสุขภาพไว้ เราอาจจะตัดสินใจไม่ผ่าออก คงจะคุยกับหมอว่า มีวิธีไหนที่จะช่วยลดขนาดของซีสต์ หรือช่วยไม่ให้ขนาดของซีสต์ใหญ่ไปมากกว่านี้บ้าง เพราะถ้าต้องผ่าออกจริงๆ ต้องขายพอร์ตการลงทุนออกมาจ่ายค่ารักษา คงเป็นอะไรที่เสียดายมากๆ จากเป้าหมายอยากเรียนปริญญาโทปีหน้า อาจจะต้องพับไป เพราะเอาเงินมาจ่ายค่ารักษาก่อน

ถ้าอยากลงทุนแล้ว ลงทุนในไหนดี?

ลงทุนในสินทรัพย์ไหนดีที่สุด จะขึ้นอยู่กับเป้าหมายการเงินของแต่ละคน ซึ่งเป้าหมายการเงินนั้น แบ่งได้ 3 ระยะเวลา

เป้าหมายระยะสั้น (ไม่เกิน 3 ปี)

ตัวอย่างเป้าหมาย : เก็บเงินสำรองเผื่อฉุกเฉิน, เรียนต่อปริญญาโท, ท่องเที่ยวต่างประเทศ, ดาวน์รถ ฯลฯ

เนื่องจากเป็นเป้าหมายระยะสั้น ควรเก็บเงินไว้ในสินทรัพย์ที่มีความเสี่ยงต่ำ มีความปลอดภัยสูง และมีสภาพคล่องสูงด้วย เพื่อในวันที่ต้องการใช้เงิน จะได้นำเงินออกมาใช้ได้รวดเร็ว

สินทรัพย์ที่เหมาะสม : เงินฝากออมทรัพย์, กองทุนรวมตลาดเงิน, กองทุนรวมตราสารหนี้ระยะสั้น

เป้าหมายระยะกลาง (3-7 ปี)

ตัวอย่างเป้าหมาย : ดาวน์บ้าน, เก็บเงินค่าสินสอดแต่งงาน ฯลฯ

ด้วยระยะเวลาเพิ่มขึ้นมาได้มากถึง 7 ปี สามารถลงทุนในสินทรัพย์เสี่ยงอย่างหุ้น หรือกองทุนรวมหุ้นได้บางส่วน

สินทรัพย์ที่เหมาะสม : กองทนรวมผสม (ผสมระหว่างตราสารหนี้ และหุ้น), พอร์ตการลงทุนความเสี่ยงปานกลาง เช่น กองทุนรวมตราสารหนี้/กองทุนรวมหุ้น ในสัดส่วน 40/60, 50/50 หรือ 60/40

เป้าหมายระยะยาว (มากกว่า 7 ปี)

ตัวอย่างเป้าหมาย : เก็บเงินล้านแรก, เก็บเงินเพื่อวัยเกษียณ ฯลฯ

ในระยะเวลาการเก็บเงินมากกว่า 7 ปี ที่ครบรอบวัฏจักรเศรษฐกิจ 1 รอบแล้ว สามารถลงทุนในสินทรัพย์เสี่ยงอย่างหุ้น หรือกองทุนรวมหุ้นได้ในสัดส่วนที่มากขึ้น

สินทรัพย์ที่เหมาะสม : กองทุนรวมหุ้น, พอร์ตการลงทุนความเสี่ยงสูง

จะเห็นว่าในแต่ละช่วงเวลา จะมีสินทรัพย์ที่เหมาะสมในการลงทุนต่างกัน ดังนั้นเราอยากให้ทุกคนลองกลับไปตั้งเป้าหมายที่ตัวเองต้องการ รวมถึงระยะเวลาในการพิชิตเป้าหมายนั้นด้วย เพื่อมาดูต่อว่าเราควรลงทุนในสินทรัพย์อะไร ในจำนวนเงินเท่าไหร่

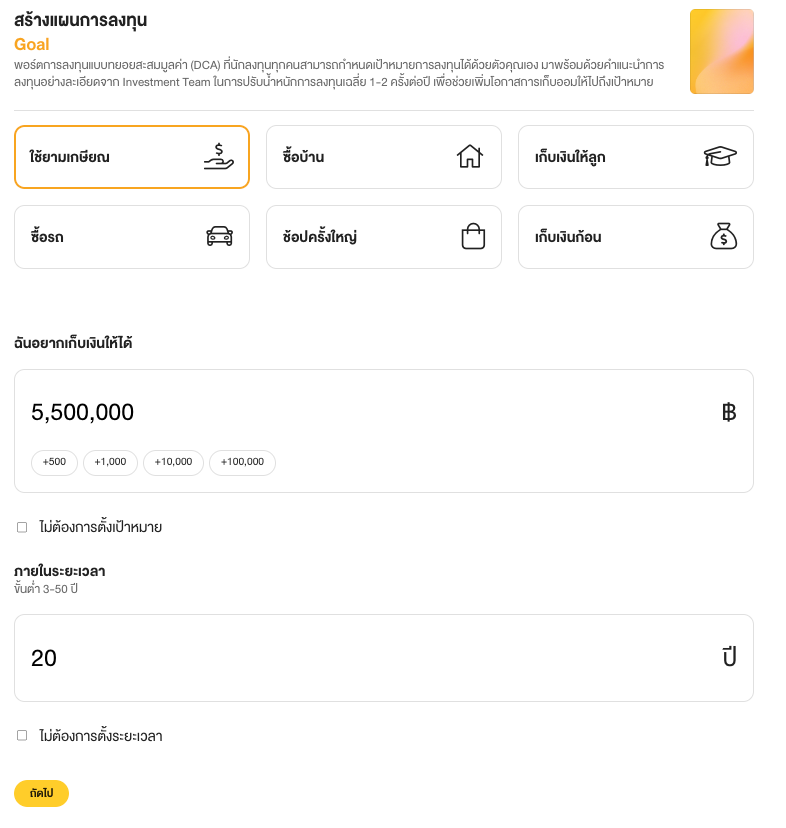

หากสนใจลงทุนใน FINNOMENA PORT GOAL แผนการลงทุนที่เหมาะสำหรับนักลงทุนที่อยากเก็บเงินก้อน ไม่ว่าจะเป็นเก็บเงินเรียนต่อปริญญาโท, เก็บเงินดาวน์บ้าน, เก็บเงินค่าสินสอดแต่งงาน หรือ เก็บเงินเพื่อวัยเกษียณ สามารถสร้างแผนการลงทุนได้ที่ https://port.finnomena.com/plan-select/plans/goal-based/create/

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต / ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต