สำหรับคนที่กำลังเริ่มเก็บออมเงิน อาจจะรู้สึกว่าเงินเก็บแสนแรกนั้นไกลตัว

แต่ถ้าได้ลองมาขยายดูว่ารายได้ของเรามีเท่านี้ แล้วมีรายจ่ายหลักๆ อยู่ที่ส่วนไหน จะเก็บเงินอย่างไรได้บ้าง ก็จะช่วยให้เป้าหมายดูไม่ไกลเกินเอื้อมได้ค่ะ

เกริ่นกันสักนิด

ก่อนจะเริ่มการแชร์ประสบการณ์ อยากจะขอเล่าพื้นฐานชีวิตความเป็นอยู่ก่อนนะคะ

เรากำลังจะอายุครบ 23 ปีในเดือนนี้ ที่บ้านมีกัน 5 คน มีคุณพ่อ คุณแม่ พี่ชาย เรา (คนกลาง) และน้องสาว มีฐานะระดับปานกลาง จะอยู่แบบพอเพียง เรียนโรงเรียนรัฐบาล เข้ามหาวิทยาลัยรัฐบาล เคยไปต่างประเทศด้วยกันทั้งครอบครัวครั้งเดียวเมื่อปี 2014 เพราะมีกัน 5 คนไปเที่ยวจะใช้ค่าใช้จ่ายมาก ส่วนใหญ่วันหยุดจะอยู่บ้านมากกว่า ทำให้เป็นคนประหยัดโดยที่ไม่รู้ตัว

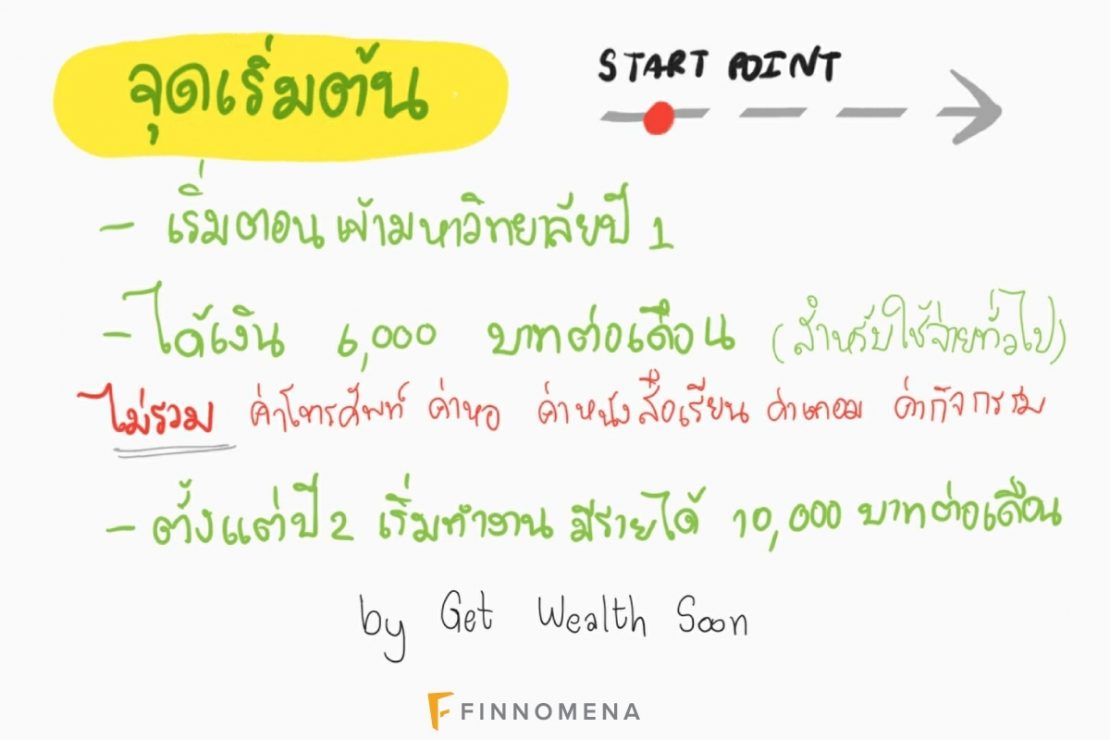

จุดเริ่มต้น

การเริ่มเก็บเงินแสนนี้ เริ่มตั้งแต่ตอนเข้ามหาวิทยาลัยปี 1 ได้เงิน 6,000 บาทต่อเดือน เป็นค่าใช้จ่ายทั่วไป ไม่รวมค่าโทรศัพท์ ค่าหอ ค่าหนังสือเรียน ค่าเทอม ค่ากิจกรรมมหาวิทยาลัย ในตอนปี 2 ได้เริ่มทำงานแล้ว เพราะรู้สึกว่าอยู่หอแล้วว่างมาก เรียนวันละ 3 ชั่วโมง ที่เหลืออีกค่อนวันไม่มีอะไรทำ อีกเหตุผลหนึ่งคือเข้ามหาวิทยาลัยแล้วมีค่าใช้จ่ายหลายก้อน ค่าเทอมกับค่าหอจะจ่ายพร้อมๆ กัน เวลาไปขอเงินคุณพ่อคุณแม่แล้วรู้สึกเกรงใจ ตัวเราเองก็อยู่ในวัยที่ทำงานได้แล้วด้วย อยากช่วยแบ่งเบาภาระ ดังนั้นตั้งแต่ปี 2 เราจะมีรายได้เดือนละ 10,000 บาท

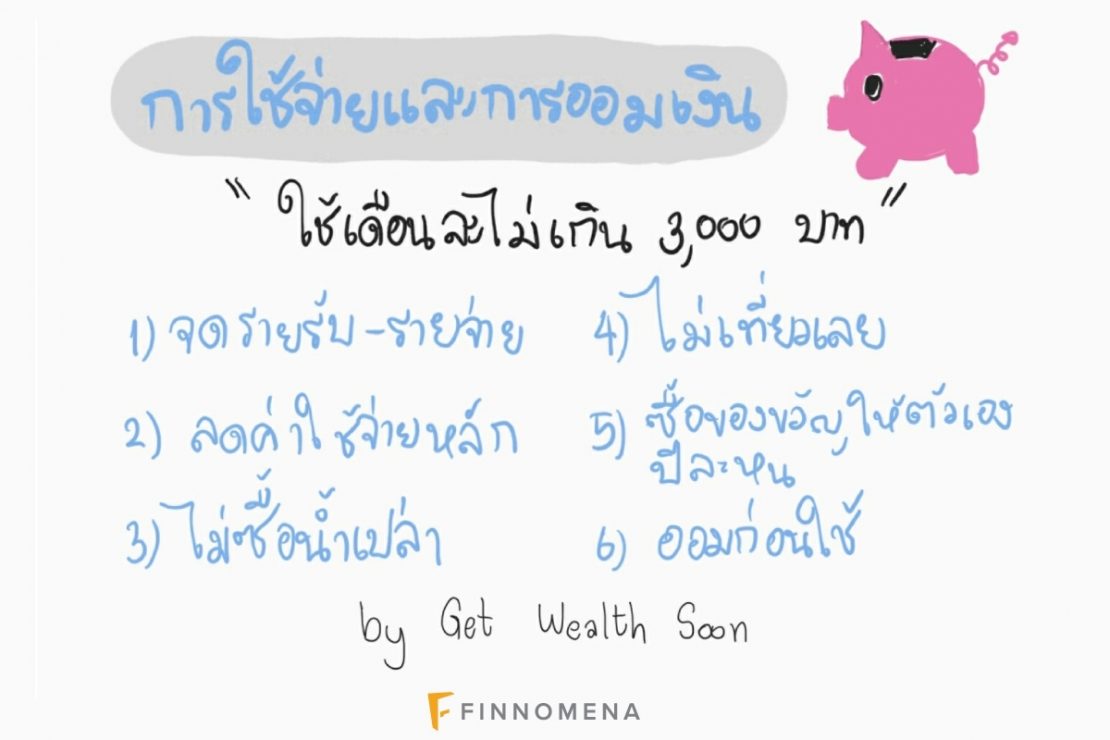

การใช้จ่ายและการออมเงิน

เราใช้เงินไม่เกินเดือนละ 3,000 บาท ลักษณะการใช้เงินของเราอาจจะดูเป็นการประหยัดขั้นสูงสุด แต่สามารถใช้เท่านี้ได้จริงๆ โดยไม่ได้รู้สึกว่าลำบากอะไร เราทำอะไรบ้าง

1. จดรายรับ-รายจ่าย

จดมาตั้งแต่สมัยเรียนมัธยมฯ ตอนนี้พอมีสมาร์ตโฟนแล้วสะดวกขึ้นมาก เนื่องจากในแอปฯ สามารถแยกประเภทรายรับ-รายจ่ายได้ ทำให้เห็นว่าในแต่ละเดือนเรามีค่าใช้จ่ายหลักๆ อยู่ที่ส่วนไหน และจะลดค่าใช้จ่ายได้อย่างไรบ้าง

2. ลดค่าใช้จ่ายหลัก

จากการจดรายรับรายจ่าย ทำให้เห็นชัดๆ เลยว่าค่าใช้จ่ายหลักกว่า 50% คือค่าอาหาร

หนึ่งวันจะใช้ค่าอาหารไปราวๆ 150 บาท หนึ่งเดือนก็ 4,500 บาท ค่อนข้างตกใจกับตัวเลขนี้ จึงหาวิธีลดรายจ่ายโดยการซื้อข้าวและกับข้าวแยกกัน รวมถึงอุ่นอาหารทานในมื้อเช้าและมื้อเย็น ส่วนมื้อกลางวันยังทานที่โรงอาหารปกติ ทำให้ลดลงมาอยู่ที่ 3,000 บาทต่อเดือนได้

สุดท้ายวิธีที่ทำให้เราประหยัดได้ที่สุดคือทำอาหารทานเอง ในเมื่อมีตู้เย็น มีไมโครเวฟแล้ว สามารถหุงข้าวและทำอาหารทานเองได้ นอกจากจะประหยัดลงไปได้อีกเท่าตัว ยังได้อาหารที่ถูกใจอีกด้วย

ค่าใช้จ่ายรองลงมาคือค่าเดินทาง ค่าเดินทางไป-กลับมหาวิทยาลัย อยู่ที่ประมาณ 100 บาทต่อครั้ง โดยที่ต้องเดินทาง 3 ต่อ คือ ค่าวินมอเตอร์ไซค์ 30 บาท ค่ารถไฟฟ้า 34 บาท (ตอนนี้ 37 บาท) และค่ารถตู้ 30 บาท (ตอนนี้ 37 บาท) แถมยังค่อนข้างกลับบ้านบ่อยเพราะติดบ้าน (แล้วจะอยู่หอทำไม ฮา) แต่ที่ไม่ได้ซื้อบัตรรถไฟฟ้าเป็นเที่ยวเพราะไปกลับไม่ถึง 15 ครั้ง โดนค่าเดินทางไป 1,200 บาทต่อเดือน ตอนแรกลองลดจากรถไฟฟ้าเป็นรถเมล์ฟรี แต่รู้สึกว่าการอยู่บนรถเมล์ 2 ชั่วโมง กับเงินที่ประหยัดไปได้ 34 บาท ไม่คุ้มเท่าไหร่ จนสุดท้ายมาเจอรถไฟ ต้องบอกว่าเป็นความโชคดีที่บ้านอยู่ในจุดที่สามารถกลับได้หลายทาง และมหาวิทยาลัยอยู่ใกล้สถานีรถไฟมาก นั่งมาลงสถานีรถไฟกรุงเทพ (หัวลำโพง) ก็มีรถเมล์ต่อกลับบ้านได้หลายสาย และใช้เวลาพอๆ กับการเดินทางด้วยรถไฟฟ้าและรถตู้ เพียงแค่ไม่มีแอร์ จาก 1,200 บาทเหลือแค่ไม่เกิน 50 บาทต่อเดือน

3. ไม่ซื้อน้ำเปล่า

ที่บ้านเรามีเครื่องกรองน้ำ และเวลาคุณพ่อไปเติมน้ำมัน เติมแก๊ส จะได้น้ำเปล่าฟรีมามาก ทั้งขวดเล็ก ขวดใหญ่ เราเป็นคนดื่มน้ำเก่ง ทำให้ติดการพกขวดน้ำ และนำไปเติมที่ตู้กดน้ำตลอด การพกขวดน้ำทำให้ประหยัดเงินหลักหลายสิบบาทต่อวันไปได้แบบง่ายๆ เลย

4. ไม่เที่ยวเลย

ไม่แน่ใจว่าจะเป็นข้อดีหรือข้อเสีย เพราะเวลาถึงวันหยุด เราจะอยากอยู่บ้านพักผ่อนมากกว่าออกไปเที่ยวข้างนอก จะไปก็ต่อเมื่อไปเที่ยวด้วยกันทั้งบ้านเท่านั้น และเป็นคนที่ไม่ค่อยแต่งหน้า แต่งตัว ดังนั้นเราก็จะไม่มีค่าใช้จ่ายจากการซื้อเสื้อผ้าและเครื่องสำอางเช่นกัน แต่หากจำเป็นจริงๆ จะใช้เครื่องสำอางของน้อง และเสื้อผ้าของคุณแม่ โชคดีที่มีน้องสาวโทนสีผิวเดียวกัน และมีคุณแม่ที่แต่งตัววัยรุ่นมาก ขนาดตัวเท่ากันจึงสามารถใส่ด้วยกันได้

5. ซื้อของขวัญให้ตัวเองปีละหน

เราประหยัดเงินในเรื่องค่าใช้จ่ายทั่วไป แต่จะยอมเสียเงินในเรื่องของสุขภาพ เราเป็นคนที่เดินวันละ 5 กิโลเมตรเป็นอย่างต่ำ และเคยเกิดอุบัติเหตุกล้ามเนื้อฉีกบริเวณขาข้างขวา ทำให้ไม่สามารถใส่รองเท้าพื้นแข็งเดินได้ เพราะจะทำให้เจ็บกล้ามเนื้อส่วนที่ฉีกมาก ดังนั้นเราจะซื้อรองเท้าที่มีการ support ที่ดี ปีเว้นปี สลับกับกระเป๋าเป้ เพราะเราแบกของหนัก ขาดไปหลายใบ ดังนั้นรองเท้ากับกระเป๋า จะเป็นของแค่สองสิ่งที่เรายอมจ่ายเงินหลักพัน

6. การเก็บออม

เราเรียนสาขาการเงิน แต่ในตอนปี 1 ยังไม่มีความรู้ใดๆ เกี่ยวกับการลงทุนเลย ดังนั้นการเก็บเงินแสนแรกของเรามาจากการออมปกติ โดยตอนแรก เราจะนำเงินที่เก็บมาได้ทั้งเทอมไปซื้อสลากออมสินและสลากธ.ก.ส. (ที่ไม่เคยจะถูกรางวัล เพราะเงินต้นน้อยและไม่มีโชคเลย) ตอนขึ้นปี 2 ได้รู้จักวิธีการออมก่อนใช้ จึงตัดเงินอัตโนมัติเข้าบัญชีเงินฝากประจำ เดือนละ 5,000 บาท ส่วนที่เหลืออีก 5,000 บาท เป็นการกันเงินเอาไว้ เผื่อมีเหตุจำเป็นต้องใช้เกิน 3,000 บาท หากมีเงินเหลือ จะนำเข้าไปที่บัญชีฝากออมทรัพย์

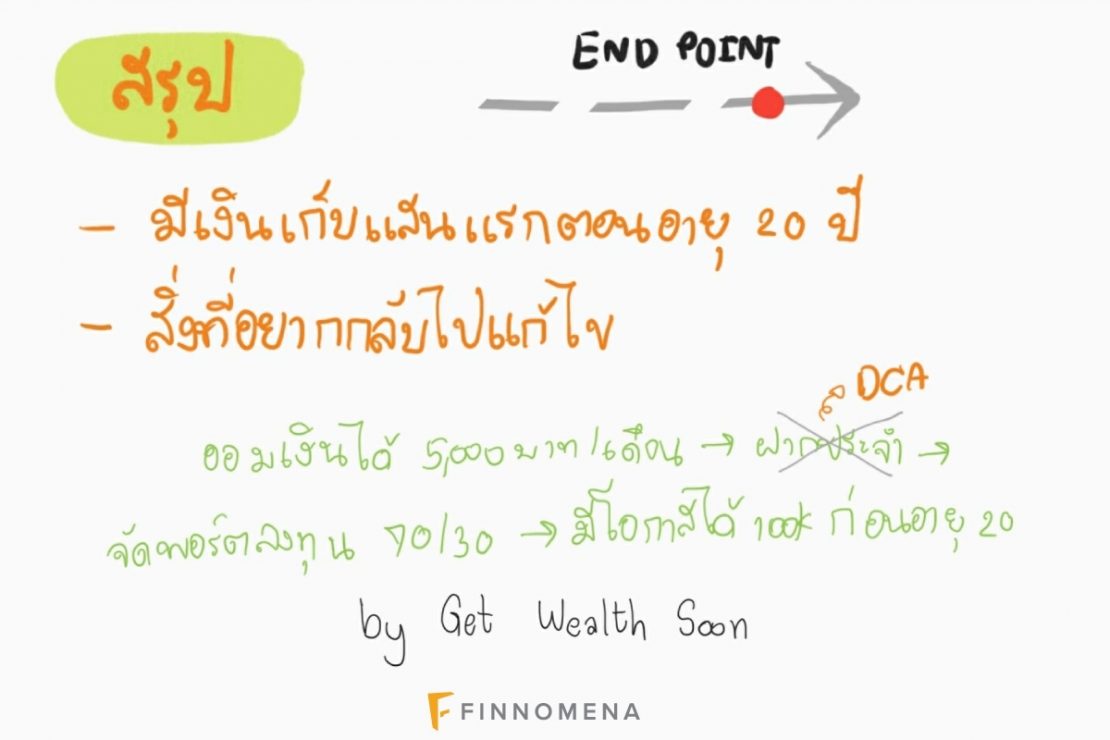

สรุป

จากลักษณะการบริหารเงินทั้งหมดนี้ ทำให้เราได้มีเงินเก็บแสนแรกตอนอายุ 20 ปี ในตอนนี้ที่ผ่านมาเกือบ 3 ปีแล้ว เราคงกลับไปแก้ไขอะไรในอดีตไม่ได้ แต่ถ้าตอนนั้นได้ศึกษาเรื่องการลงทุนมากกว่านี้ เราจะเลือกที่จะ DCA เป็นรายเดือน เพราะค่อนข้างรู้ได้ชัดว่าสามารถออมเงินได้เฉลี่ย 5,000 บาทต่อเดือน และสามารถรับความเสี่ยงได้ โดยจะจัดพอร์ตการลงทุนเป็นกองทุนรวมตราสารทุน 70% และกองทุนรวมตราสารหนี้ 30% เพื่อกระจายความเสี่ยง การลงทุนอย่างเป็นระบบนี้อาจจะทำให้เรามีเงินเก็บแสนแรกก่อนอายุ 20 ปีก็เป็นได้ (สามารถลองเข้าไปจัดพอร์ตการลงทุนได้ที่ https://www.finnomena.com/nter-create/)

จุดประสงค์ของบทความนี้คือแชร์ประสบการณ์ ดังนั้นหากเพื่อนๆอ่านแล้วรู้สึกว่าบางอย่างที่เราทำนั้นตึงเกินไป ไม่สามารถทำได้ เราอยากให้ลองหาวิธีปรับลดรายจ่ายให้เหมาะกับการใช้ชีวิตของเพื่อนๆ แต่ละคน มองเรื่องการออมเงินให้เป็นเรื่องสนุก แล้วเราจะ Get Wealth Soon ไปด้วยกันนะคะ