สร้างล้านแรกไม่ยาก มาวางแผนเก็บเงิน 1 ล้านแรกไปด้วยกัน

👉 สร้างแผนเก็บเงินล้านแรกได้ที่ https://finno.me/first-million-plan

สำหรับใครหลาย ๆ คน ที่ใช้ชีวิตแบบสามัญชนปกติทั่วไป เป็นมนุษย์เงินเดือน เป็นพนักงานรับจ้างเป็นนิสิตนักศึกษาเพิ่งเรียนจบแล้วมาสานต่อธุรกิจของที่บ้าน หรือสร้างธุรกิจเล็ก ๆ ของตัวเอง โดยที่ไม่ได้มีเงินหนุนจากที่บ้าน เป็นการยากที่จะเก็บเงิน อย่าว่าไปถึงเงินล้านเลย แค่บริหารให้มีเงินใช้แบบไม่ต้องเดือน ชนเดือน ก็ลำบากแล้ว

แต่ก่อนที่จะมองไปถึงเงินล้าน เราอยากชวนให้กลับมามองที่ค่าใช้จ่ายของตัวเราเองกันก่อน เพราะการที่ได้รู้ว่าเราใช้จ่ายอะไรไปบ้าง ทำให้เห็นว่าค่าใช้จ่ายส่วนไหนที่มันโตกว่าเพื่อน เราหาทางลดค่าใช้จ่ายส่วนนี้ได้ไหม ซึ่งการที่เราจะรู้ได้ ก็มาจากการจดรายรับ-รายจ่าย เดี๋ยวนี้ใช้ Smartphone กันแล้ว มี Application ในการช่วยจดรายรับ-รายจ่ายเยอะเลยค่ะ (ส่วนตัวเราใช้แอป Money Manager ใช้มาหลายปีแล้ว)

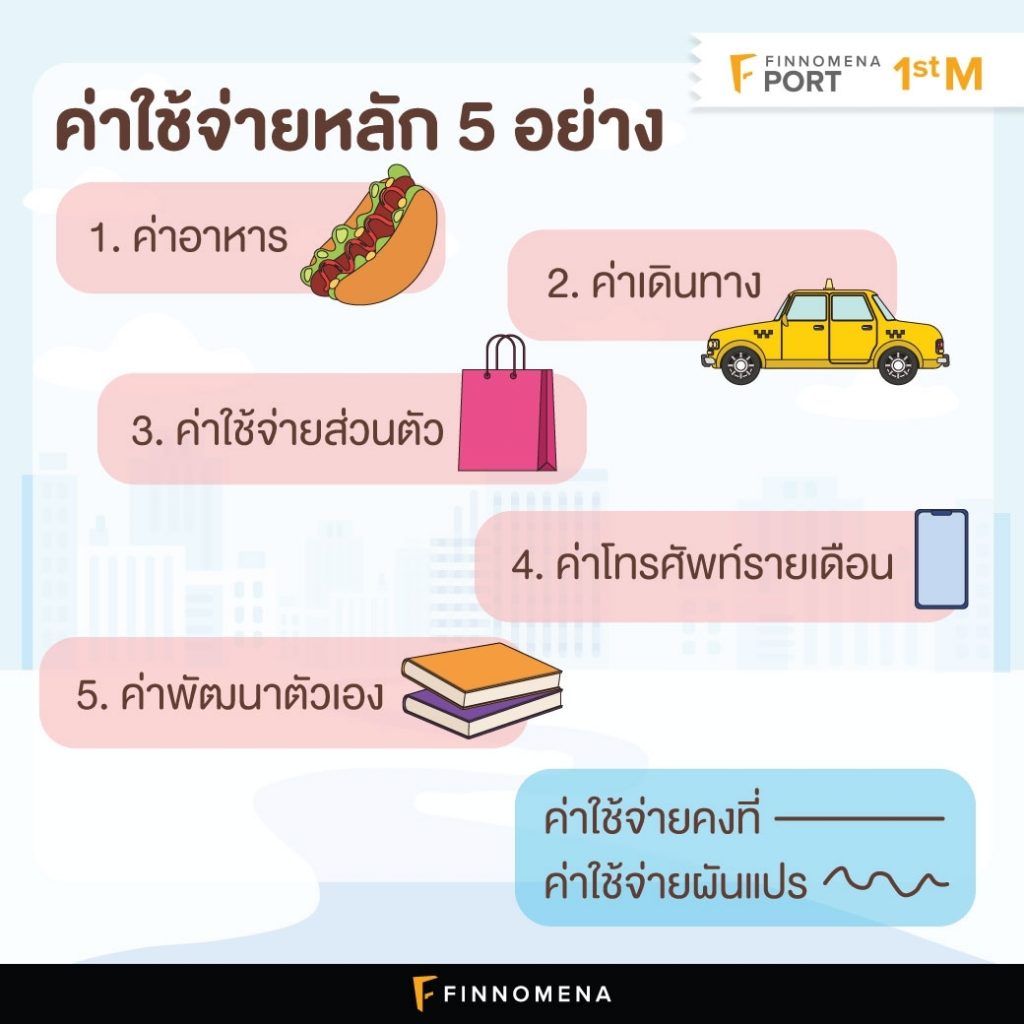

เอาล่ะ ถ้ายังไม่ได้จดไม่เป็นไรค่ะ เราจะมาช่วยบอกให้ว่าค่าใช้จ่ายหลัก ๆ อยู่ที่ส่วนไหนกันบ้าง คงหนีไม่พ้น 5 อย่างนี้ค่ะ

- ค่าอาหาร

- ค่าเดินทาง

- ค่าใช้จ่ายส่วนตัว

- ค่าโทรศัพท์รายเดือน

- ค่าใช้จ่ายในการพัฒนาตัวเอง

ค่าใช้จ่ายบางอย่างก็เป็นรายจ่ายที่เราจ่ายคงที่ทุกเดือน จะไปปรับส่วนนี้อาจจะยาก แต่ค่าใช้จ่ายที่เป็นรายจ่ายแบบผันแปร จะมีหรือไม่มี จะมากจะน้อย ขึ้นอยู่กับตัวเราเอง อาจจะมาลองลดส่วนนี้ดูค่ะ

สำหรับใครที่มองว่าเรื่องการเก็บเงินเป็นเรื่องยาก เรามองว่ายากในที่นี้ มีอยู่ 2 แบบ

- ยากที่จะทำ ทำในที่นี้ คือ การเก็บเงิน เพราะไม่มีให้เก็บจริง ๆ แบบนี้อาจจะลองลดรายจ่ายผันแปรแบบที่บอกด้านบน หรือถ้าชีวิตตอนนี้ก็ลดสุด ๆ แล้ว ไม่รู้จะไปลดตรงส่วนไหนอีก แบบนี้ต้องหารายได้เพิ่มค่ะ ดูว่าเราทำอะไรได้อีกบ้าง มีความสามารถด้านไหนอีก ซึ่งการหารายได้เพิ่ม เท่ากับว่าเป็นการทำงานเพิ่ม แลกกับเวลาพักผ่อนของเราไป อันนี้ต้องเลือกค่ะ ว่าจะเลือกเงิน หรือ เลือกการพักผ่อน แต่อยากให้เลือกแบบสมดุล เพราะถ้าทำงานมากไป ร่างกายจะแย่เอาค่ะ กลายเป็นว่าเอาเงินที่หามาไปรักษาตัวเองอีก

- ยากที่จะทำได้ เลยเลือกที่จะไม่ทำ เพราะตั้งเป้าหมายสูงเกินไป อย่างเป้าหมายเงินล้านที่เราพูดถึงนี่แหละค่ะ เรามองว่าเงินล้านเป็นเรื่องไกลตัว เพราะมองเงินเป็นก้อนใหญ่รึเปล่า ทางไปสู่เงินล้านมีอยู่หลายแบบ แต่หนทางสู่เงินล้านที่เราจะมาแนะนำในวันนี้ เราคิดว่าเป็นวิธีที่มนุษย์เงินเดือน หรือคนทั่ว ๆ ไปก็สามารถทำได้ นั่นคือการลงทุนค่ะ และเป็นการลงทุนแบบรายเดือนด้วย (DCA)

หนทางสู่การมีเงินล้าน ด้วยเงินหลักพัน

เราจะพาทุกคนมาทำความรู้จักกับแผนสร้างล้านแรกจากพอร์ต 1stM (First Million) ของ FINNOMENA ค่ะ

ที่มา https://www.finnomena.com/1stm

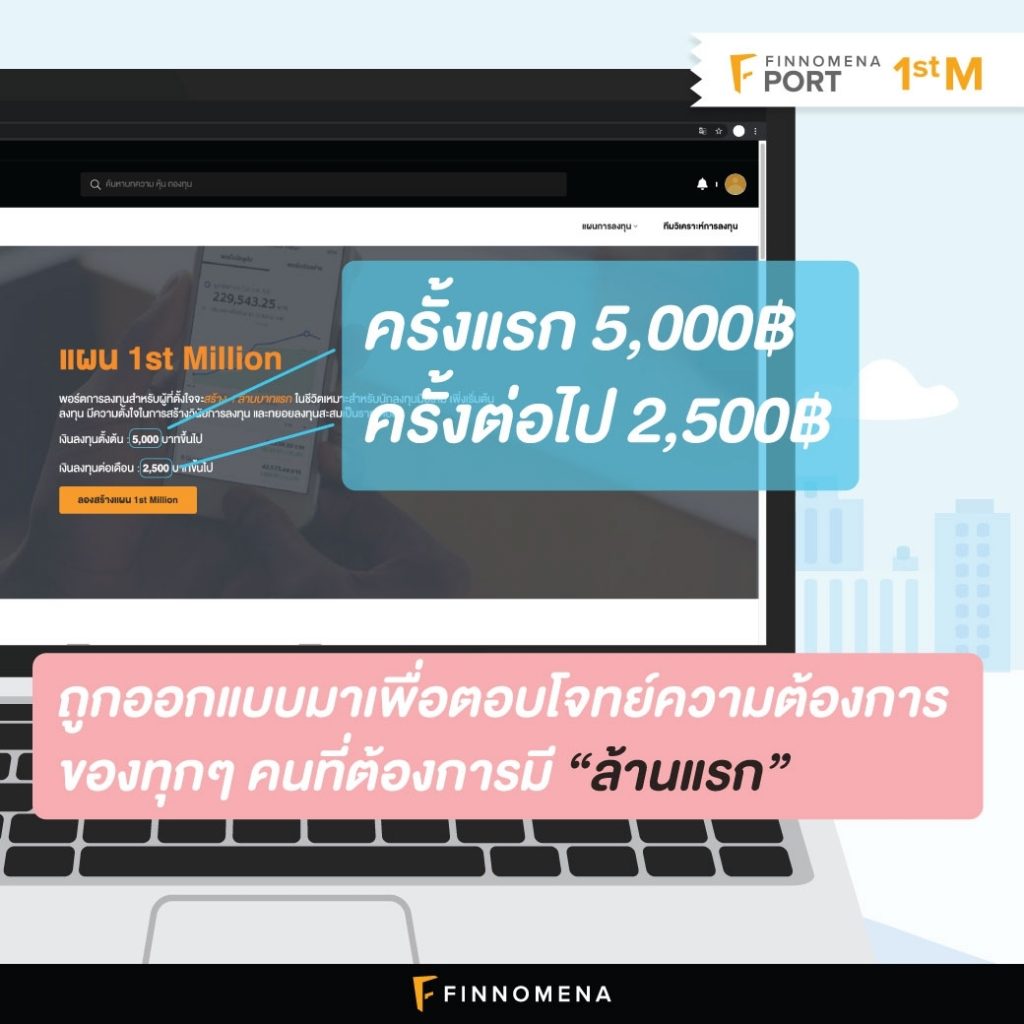

FINNOMENA Port 1stM ถูกออกแบบมาเพื่อตอบโจทย์ความต้องการของทุก ๆ คนที่ต้องการมีเงินเก็บล้านแรก

FINNOMENA Port 1stM มีกำหนดขั้นต่ำในการลงทุนครั้งแรก 5,000 บาท และครั้งถัด ๆ ไป 2,500 บาท ซึ่งเป็นลักษณะการลงทุนแบบรายเดือนตามที่กล่าวไว้ด้านบน เพราะมีข้อดีตรงที่สามารถสร้างวินัยในการลงทุนได้ ไม่ว่าหุ้นจะขึ้น หรือจะลง จะมีการเข้าซื้ออย่างสม่ำเสมอต่อเนื่องทุกเดือน เพื่อให้เป็นการถัวเฉลี่ยต้นทุนและกระจายความเสี่ยงจากความผันผวนในตลาดได้

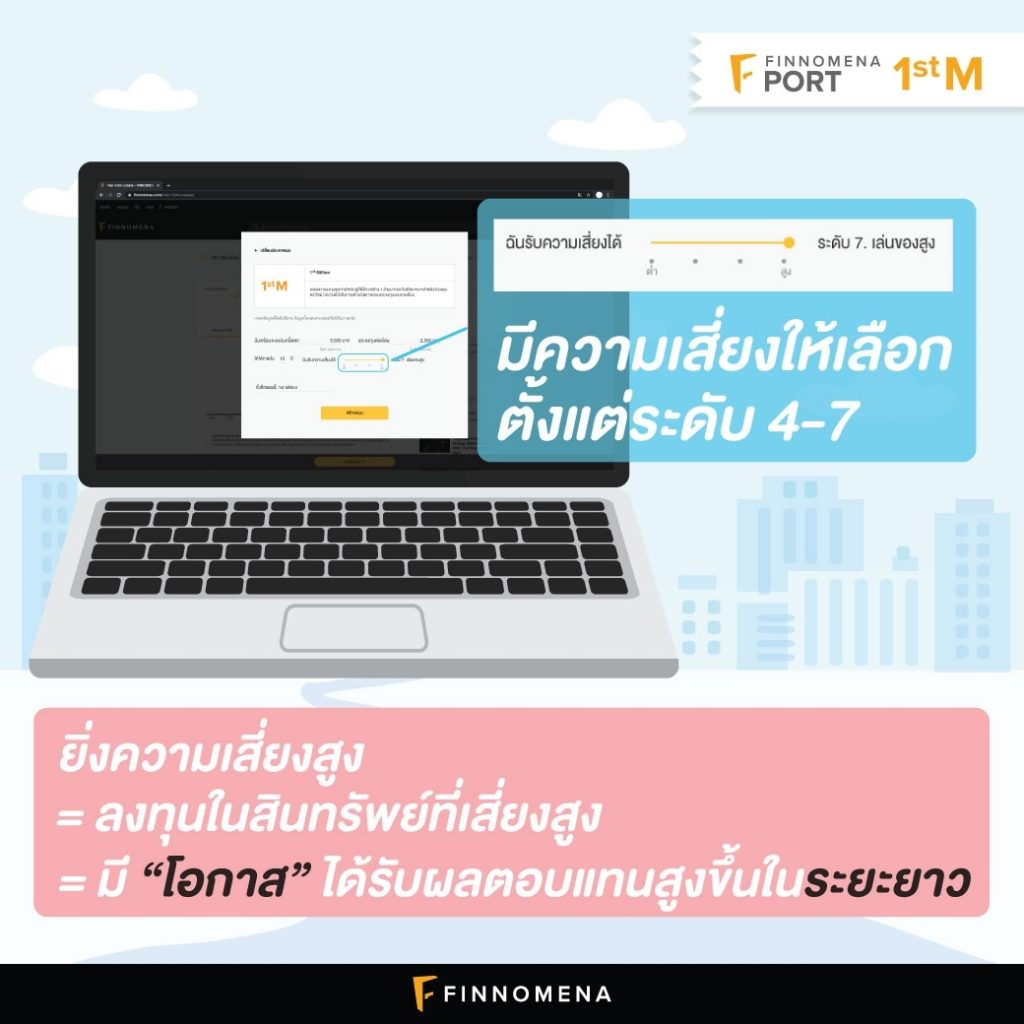

FINNOMENA Port 1stM มีระดับความเสี่ยงให้เลือกจากระดับ 4 (เสี่ยงปานกลาง) ไปถึงระดับ 7 (เสี่ยงสูง) ยิ่งเสี่ยงสูง หมายถึงว่ามีสัดส่วนการลงทุนในสินทรัพย์ที่เสี่ยงสูง ทำให้ยิ่งมีโอกาสได้ผลตอบแทนมากขึ้นในระยะยาว

นอกจากนั้นยังมีความดีงามอย่างการคำนวนเงินลงทุนต่อเดือน (DCA) หรือเงินลงทุนตั้งตน พร้อมบอกระยะเวลาการลงทุนสำหรับพิชิตล้านแรกอีกด้วย!

ซึ่งหากใส่เงินลงทุนตามขั้นต่ำที่กำหนด และเลือกระดับความเสี่ยงสูงสุดที่ระดับ 7 จะใช้เวลาการลงทุนอยู่ที่ 15 ปี

“อะไรนะ!!! 15 ปีเลยหรอ นานจังเลย” เราได้ยินเสียงนี้จากในใจของทุกคนค่ะ

อยากมาชวนคิดต่ออีกนิดนึง ว่าถ้าเราใส่เงินด้วยจำนวนเท่านี้ไปตลอด แน่นอนค่ะว่าจะใช้เวลาราว ๆ 15 ปี แต่อย่าลืมว่ายิ่งเวลาผ่านไป รายได้ของเราก็ควรที่จะมากขึ้น เมื่อรายได้มากขึ้น เราก็จะออมเงินได้มากขึ้น เพราะฉะนั้นระยะเวลาการลงทุนจะลดลงมาจาก 15 ปี ซึ่งเมื่อถึงตอนนั้น เราสามารถแก้ไขข้อมูลเพื่อเพิ่มจำนวนเงิน และเพิ่มเงินลงทุนเข้าพอร์ตได้ตลอดค่ะ

แต่ถ้าตอนนี้มีเท่านี้ ก็ออมเท่านี้ไปก่อน เอาเท่าที่ไหว แม้ว่าการมีเงินล้านแรกจะเป็นสิ่งที่ดีต่อตัวเรา แต่อย่าฝืนด้วยการนำเงินมาลงทุนจนใช้จ่ายตึงตัวไปหมด ค่อย ๆ เป็น ค่อย ๆ ไปค่ะ ถ้าระหว่างปีมีเงินก้อน มีโบนัสเข้ามา สามารถแบ่งเงินมาเติมเข้าพอร์ตได้ จะช่วยร่นระยะเวลาการลงทุนไปอีก

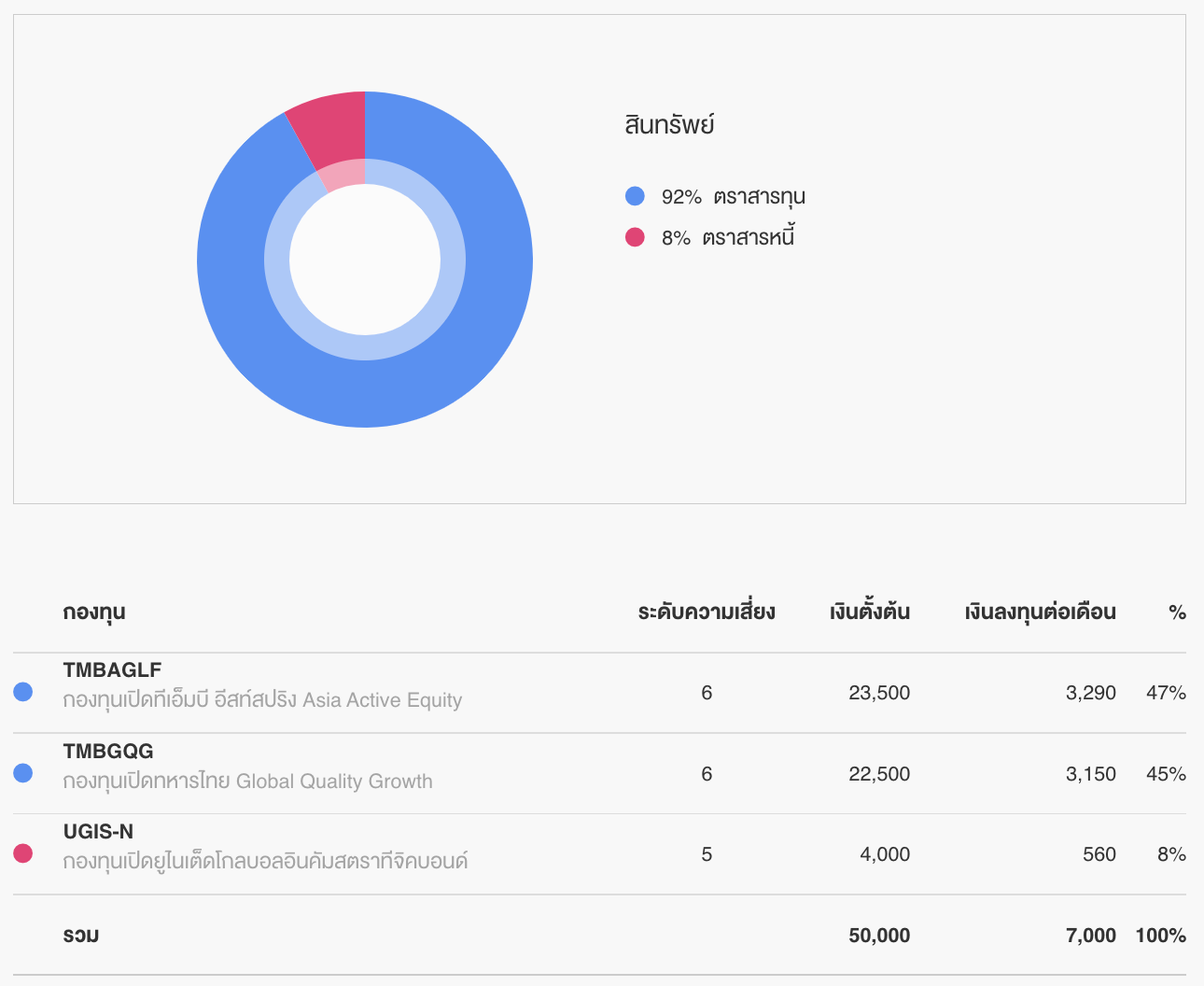

ต่อมาเราลองมาสำรวจสัดส่วนการลงทุนของแผน 1st Million ในตอนนี้กัน

สัดส่วนการลงทุนของแผน 1st Million

ทางด้านสัดส่วนการลงทุนก็ออกจะไปทางแนวบู๊หนักสักหน่อย โดยสัดส่วนในตอนนี้อัดหุ้นแบบจัดเต็มที่ 92% พร้อมส่วนผสมของตราสารนี้อีก 8% เพื่อลดความผันผวน ถือเป็นสัดส่วนที่เน้นให้เราไปถึงเป้าหมายล้านแรกได้โดยไว และถ้าเรื่องของกองทุนก็ไม่ต้องห่วง เพราะ ทีมงาน FINNOMENA Investment Team ได้คัดเลือกกองทุนที่มีค่าธรรมเนียมดีที่สุด และมีแนวโน้มทำผลงานได้ดีให้กับนักลงทุนทุกท่านอยู่แล้ว!

สัดส่วนกองทุนหลักของพอร์ต

ถึงแม้ดูจากสัดส่วนของสินทรัพย์ที่ลงทุนแล้วจะฟังดูน่ากลัว เพราะ ค่อนข้างหนักหุ้น แต่ถึงอย่างนั้นกองทุนหุ้นที่ลงทุนก็ถือได้ว่าไม่ได้น่ากลัวขนาดนั้น จากภาพข้างต้นก็จะเห็นได้ว่า ในตอนนี้มีการลงทุนในกองทุนอย่าง TMBGQG (สัดส่วน 45%) หรือกองทุนที่เน้นหุ้นที่สามารถสร้างกระแสเงินสดได้อย่างมั่นคง มีความปลอดภัย เหมาะสำหรับสายเติบโตแบบเรื่อย ๆ ลงทุนผ่านกองทุนแม่ต่างประเทศอย่าง Wellington Global Quality Growth Fund หรือกองทุนที่เน้นหุ้นเติบโตแบบมีคุณภาพ

ในส่วนของการสร้างเงินทุนให้เติบโตกองทุนอย่าง TMBAGLF (สัดส่วน 47%) ก็ถือได้ว่าเป็นตัวเลือกที่ต้องจับตามอง เพราะเป็นกองทุนที่ลงทุนในหุ้นเอเชีย ซึ่งเป็นภูมิภาคที่มีแนวโน้มเติบโตสูงในอนาคต มีจีนเป็นผู้นำทัพ อีกทั้งตัวกองทุนแม่อย่างกองทุน Schroder International Selection Fund – Emerging Asia ในตอนนี้ยังลงทุนในหัวใจสำคัญของยุคแห่งเทคโนโลยีอย่าง “หุ้นชิป” ลือชื่อ อย่าง TSMC อีกด้วย!

ถึงเราจะบู๊สักแค่ไหน เราก็ต้องเผื่อความปลอดภัยไว้สักหน่อยผ่านกองทุน UGIS-N (สัดส่วน 8%) ลงทุนในกองทุนแม่ต่างประเทศอย่าง PIMCO GIS Income Fund ที่ลงทุนในตราสารหนี้ทั่วโลก อีกทั้งยังบริหารโดย PIMCO กองทุนที่มีชื่อเสียงทางด้านการบริหารจัดการสินทรัพย์ที่มีความผันผวนต่ำกว่าหุ้นอย่างตราสารหนี้เป็นอย่างมาก

โดยรวมแล้วพอร์ตนี้ถือได้ว่าเป็นพอร์ตเติบโต ที่อยู่บนความสมเหตุสมผลไม่ได้บู๊จนน่ากลัว อย่างที่ทุกคนคิด

และก็อย่าลืมว่าสัดส่วนความบู๊สามารถปรับได้ตามที่ทุกคนชอบด้วยนะตอนสร้างแผน!

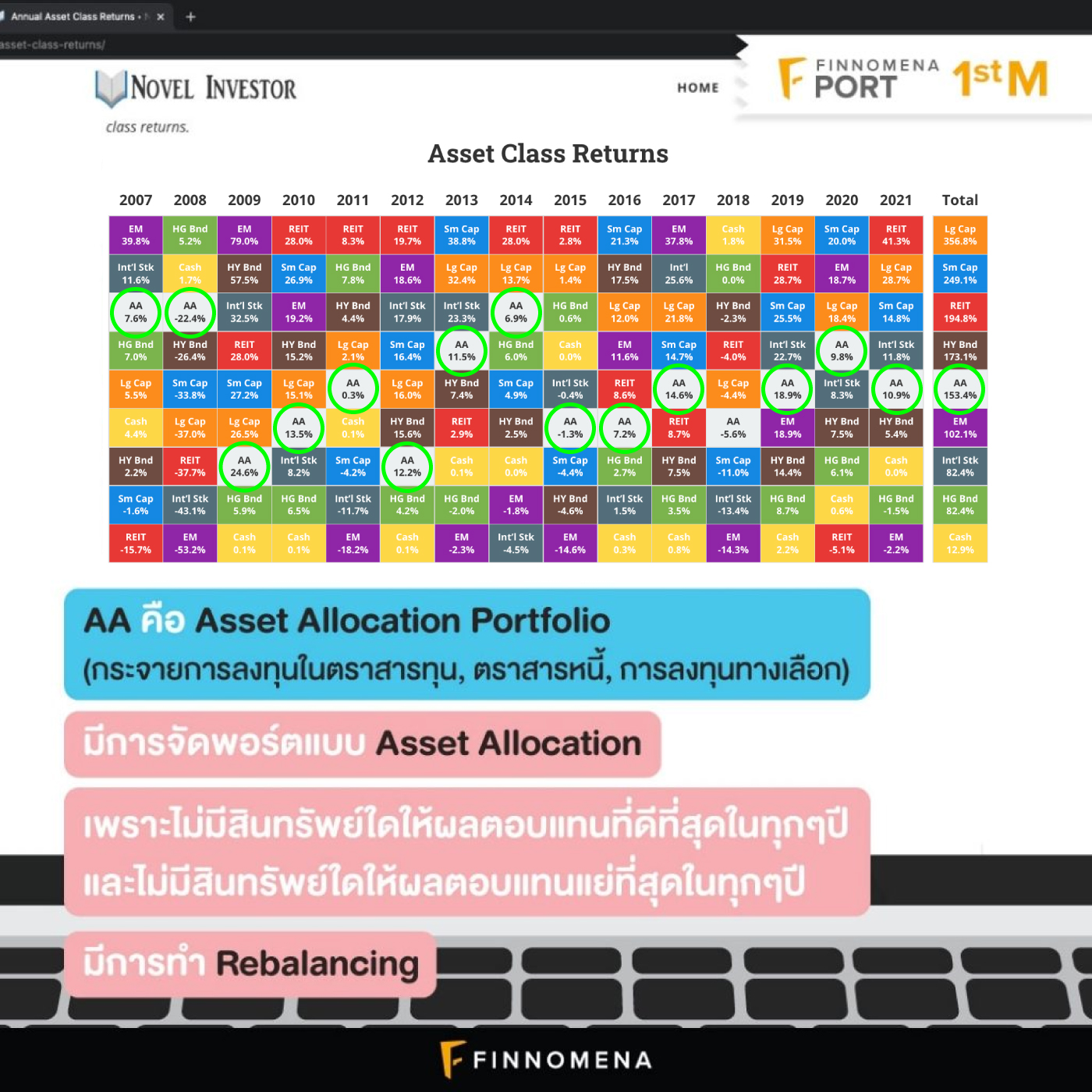

FINNOMENA Port 1stM มีการจัดพอร์ตแบบ Asset Allocation โดยกระจายการลงทุนไปลงทุนในกองทุนหุ้นไทย กองทุนหุ้นทั่วโลก และกองทุนตราสารหนี้ระยะกลาง

Asset Allocation คือ การจัดสรรเงินลงทุน โดยกระจายการลงทุนไปยังหลาย ๆ สินทรัพย์เพื่อกระจายความเสี่ยง

ข้อมูลจาก Novelinvestor ได้แสดงผลตอบแทนของแต่ละสินทรัพย์ในแต่ละปี ตั้งแต่ 2007 จนถึงปี 2021 ซึ่งจะไม่มีสินทรัพย์ใด ให้ผลตอบแทนที่ดีที่สุดในทุก ๆ ปี และไม่มีสินทรัพย์ใด ให้ผลตอบแทนแย่ที่สุดในทุก ๆ ปีเช่นกัน มีขึ้นมีลงตามสภาวะเศรษฐกิจที่เกิดขึ้นในช่วงนั้น ๆ

แต่จะเห็นว่ามีอยู่ 1 สินทรัพย์ที่ได้ผลตอบแทนอยู่กลาง ๆ ตลอด ไม่โดดเด่นที่สุด แต่ก็ไม่ได้แย่ที่สุด นั่นคือ AA ค่ะ AA ในความหมายของ Novelinvestor ย่อมาจาก Asset Allocation Portfolio เป็นการจัดพอร์ตการลงทุน โดยมีการกระจายการลงทุนทั่วโลก ทั้งใน ตราสารทุน ตราสารหนี้ และ การลงทุนทางเลือก

และความดีงามข้อสุดท้ายของ FINNOMENA Port 1stM คือ จะมีการแจ้งเตือนปรับพอร์ต และมีการแนะนำให้ทำ Rebalancing ด้วย โดยจะมีการแจ้งเตือนผ่าน Application FINNOMENA และ E-mail ให้ฟรีด้วย

Rebalancing คือ การแนะนำให้ปรับสมดุลของพอร์ตการลงทุนให้เป็นไปตามสัดส่วนที่เรากำหนดไว้ในตอนแรก โดยขายสัดส่วนของสินทรัพย์ที่เกินกำหนดออกมา (ส่วนของกำไร) และนำเงินไปซื้อสินทรัพย์ที่มีสัดส่วนต่ำกว่ากำหนด ให้กลับมาเท่าเดิม

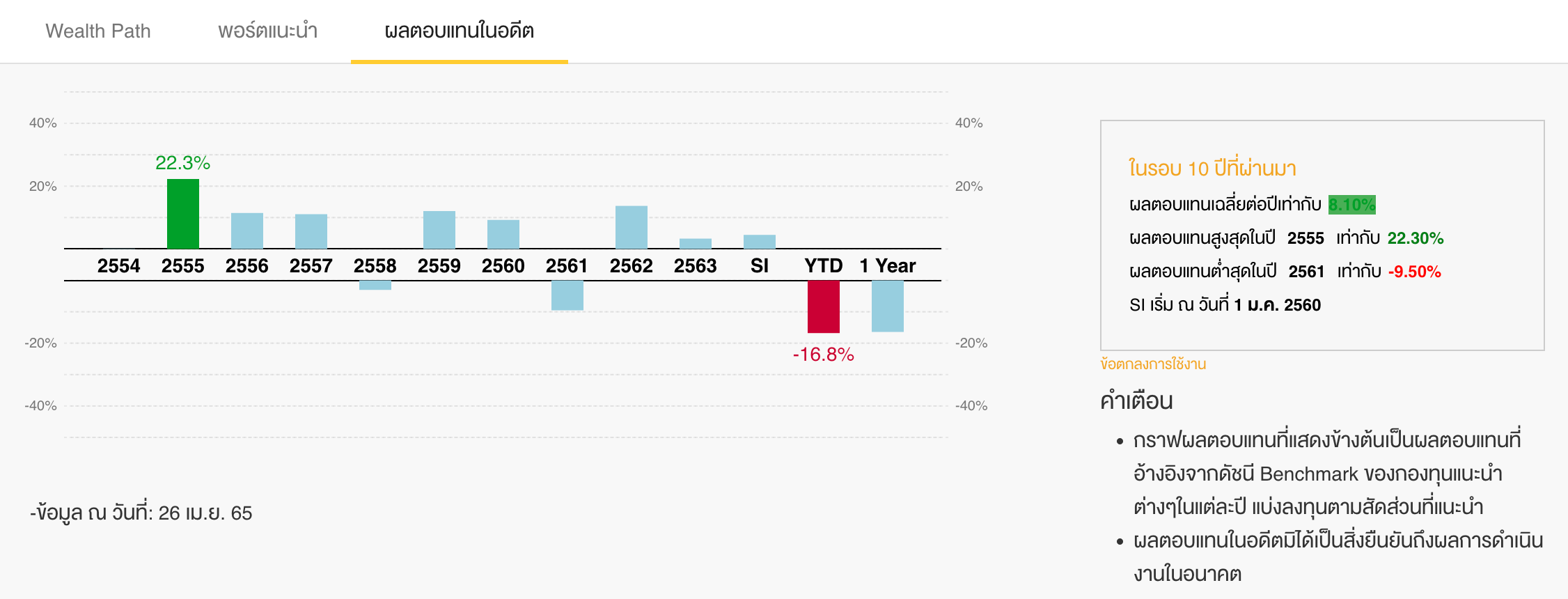

ผลตอบแทนย้อนหลังพอร์ตการลงทุน 1st Million

ในส่วนของผลตอบแทนย้อนหลังของพอร์ต 1st Million เฉลี่ยต่อปีแล้วก็จะอยู่ที่ 8.10%! ซึ่งโดยปกติแล้วหุ้นจะให้ผลตอบแทนเฉลี่ยอยู่ที่ปีละ 6%-8% ถือได้ว่าทำได้ดีเลยทีเดียว เพราะต้องอย่าลืมว่า สัดส่วนสินทรัพย์ที่ลงทุนนั้นมีตราสารหนี้ผสมอยู่ด้วย ไม่ใช่หุ้นเพียว ๆ แบบ 100%

เห็นแล้วใช่ไหมคะ ว่าล้านแรกสามารถสร้างได้ด้วยเงินหลักพันจริง ๆ หากเพื่อน ๆ สนใจอยากลงทุนใน FINNOMENA Port 1stM สามารถดูรายละเอียดเพิ่มเติม และสร้างแผนการลงทุนด้วยจำนวนเงินที่ต้องการลงทุนเองได้ที่ https://finno.me/first-million-plan

คำเตือน

ผู้ลงทุนควรทำควรเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุนโดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน l ผลการจำลองเงินลงทุนในอนาคตเป็นเพียงผลลัพธ์จากการคำนวณเชิงปริมาณ โดยมีพื้นฐานจากผลตอบแทนในอดีต และเป็นเพียงเครื่องมือ ศึกษาช่วยประกอบการตัดสินใจแก่นักลงทุน มิใช่สิ่งยืนยันผลตอบแทนในอนาคต l ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับ ดุลพินิจของผู้จัดการกองทุน l สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”