ก้าวเข้าสู่ปีใหม่ 2560 กันแล้วนะครับ สำหรับ theme การลงทุนของปีไก่นี้เราขอเรียกว่าเป็น “ปีแห่งการเปลี่ยนแปลง (The Year of Change) โดยปีนี้มีหลาย ๆ อย่างที่เปลี่ยนแปลงไปจากปีที่ผ่าน ๆ มาอย่างมาก และความเปลี่ยนแปลงเหล่านี้ล้วนมีนัยยะต่อการลงทุนไม่น้อย โดยรวมแล้วคำแนะนำการจัดพอร์ต Global Absolute Return ซึ่งตั้งเป้าหมายผลตอบแทนระยะยาว 8 – 10% ต่อปี และพยายามลดความเสี่ยงในยามตลาดผันผวน เราแนะนำสัดส่วนลงทุนในตราสารทุน 70% ของพอร์ต โดยเรามองว่าปีไก่นี้น่าจะเป็นปีที่ดีสำหรับภาวะการลงทุนตลาดหุ้น

1. The Year of Change

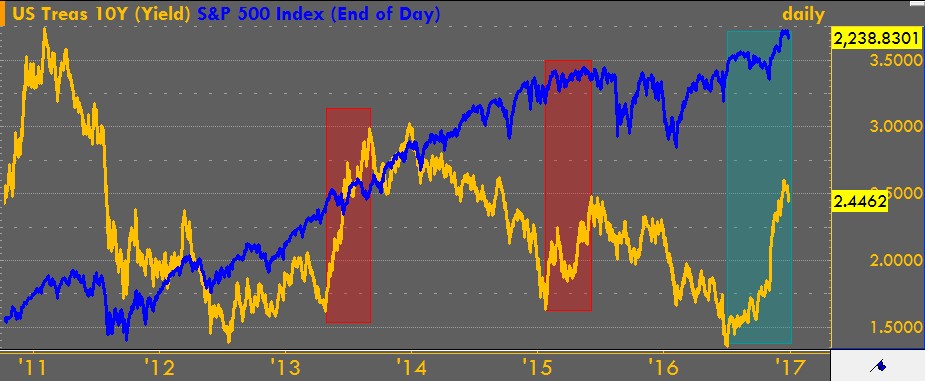

รูปที่ 1: ที่มา INFINITI Global Investors

ความเปลี่ยนแปลงเชิงโครงสร้างสร้างที่สำคัญ ที่มีนัยต่อเศรษฐกิจ และการลงทุนมีดังนี้

- จาก Globalization สู่ Protectionism – การก้าวเข้ามาดำรงตำแหน่งประธานาธิบดีสหรัฐฯ ของทรัมป์ และนโยบายการปกป้องธุรกิจในประเทศโดยการกลับมาใช้นโยบายกำแพงภาษี เรียกได้ว่าเป็นการสวนทางกับกระแสโลกาภิวัฒน์ และการเปิดเสรีทางการค้า ถ้าทรัมป์ดำเนินนโยบายอย่างแข็งกร้าวจริง ประเทศที่จะได้รับผลกระทบคือ จีน ซึ่งมีปริมาณส่งออกไปยังสหรัฐฯ จำนวนมาก ขณะเดียวกันก็เป็นโอกาสสำหรับคู่แข่งทางการค้าของจีนอย่างประเทศไทยเราเช่นกัน

- จาก เงินฝืด สู่ เงินเฟ้อ – จากที่โลกเข้าสู่ภาวะเงินเฟ้อต่ำมาหลายปี เราน่าจะได้เห็นอัตราเงินเฟ้อกลับมาเพิ่มขึ้นอย่างชัดเจนอีกครั้งในปี 2017 นี้ จากราคาน้ำมัน อาหาร ที่เพิ่มขึ้นชัดเจนในช่วงที่ผ่านมา

- จาก Dovish สู่ Hawkish – ท่าทีของ FED เริ่มส่งสัญญาณนโยบายตึงตัวเพิ่มขึ้นอย่างชัดเจน ทั้งมุมมองต่อการขยายตัวเศรษฐกิจ และการปรับเพิ่มประมาณการเป้าหมาย FED Fund Rate ของคณะกรรมการนโยบายการเงิน

- จาก DM สู่ EM – เราน่าจะได้เห็นการขยายตัวเศรษฐกิจของ Emerging Market ที่โตขึ้นเมื่อเทียบกับ Developed Market ชัดเจนใน 1 – 3 ปีข้างหน้า ภายหลังส่วนต่างของสองกลุ่มแคบลงในรอบหลายปีที่ผ่านมา

- จาก Yield Play สู่ Growth Play – หลายปีที่ผ่านมาในภาวะดอกเบี้ยต่ำ นักลงทุนเน้นแสวงหาการลงทุนที่มี Yield สูง ๆ แต่ในภาวะที่ดอกเบี้ยเริ่มจะกลับเป็นขาขึ้น เงินลงทุนจะเปลี่ยนไปแสวงหาหุ้นกลุ่มวัฏจักร หรือหุ้นเติบโตมากขึ้น

- จาก ตราสารหนี้ สู่ ตราสารทุน – หลายปีที่ผ่านมาในยุคของ QE เมื่อเหล่าแบงค์ชาติอัดฉีดเงินเข้าระบบ ส่งผลให้ทั้งราคาหุ้นและตราสารหนี้ปรับตัวเพิ่มขึ้นพร้อม ๆ กัน แต่จากจุดนี้ เรากลับเข้าสู่ภาวะปกติ เมื่อเศรษฐกิจฟื้น ดอกเบี้ยขึ้น ราคาตราสารหนี้จะปรับตัวลดลง ขณะที่เม็ดเงินลงทุนไหลไปเข้าตลาดหุ้นและทำให้ราคาตราสารทุนปรับตัวเพิ่มขึ้น

2. Year of Change – จาก Globalization สู่ Protectionism

จากการศึกษาของ CLSA พบว่า หากทรัมป์ขึ้นภาษีนำเข้ากับประเทศจีน 45% จะส่งผลกระทบต่อ GDP ของประเทศจีนถึง 1.3% โดยเรายังไม่แนะนำเข้าลงทุนในประเทศจีนหากยังมีปัจจัยนี้สร้างความกังวลต่อตลาด

3. Year of Change – จาก เงินฝืด สู่ เงินเฟ้อ

ราคาน้ำมันจะเป็นตัวกระตุ้นเงินเฟ้อ โดยเฉพาะในช่วงไตรมาส 1/60 เนื่องจากฐานราคาอยู่ในระดับที่ต่ำ – ส่งผลบวกต่อหุ้นกลุ่มพลังงาน จากการนับ Inventory Gain ในการคำนวณกำไรสุทธิ

4. Year of Change – จาก Dovish สู่ Hawkish

ในการประชุม FED ครั้งล่าสุด คณะกรรมการมีมุมมองบวกต่อเศรษฐกิจชัดเจน และมีการปรับเพิ่มเป้าหมายอัตราดอกเบี้ยทั้งระยะสั้นและระยะยาว

โดย การปรับมุมมองของ FED ถ้ามีต่อเนื่องในการประชุมครั้งถัด ๆ ไปจะมีนัยสำคัญต่อตลาดหุ้นมากในปี 2017 อย่างไรก็ตามเรามองว่า FED จะไม่เพิ่มประมาณการดอกเบี้ยมากนัก เนื่องจากการแข็งค่าของเงินดอลลาร์ และการเพิ่มขึ้นของดอกเบี้ยจะกระทบต่อเศรษฐกิจสหรัฐฯ

5. Year of Change – จาก DM สู่ EM

ตลาดหุ้น DM มีแนวโน้มเข้าสู่ Bull Cycle ภายหลังการเจริญโตเศรษฐกิจเริ่มมีแนวโน้มเติบโตดีขึ้น โดยในอดีตที่ผ่านมา 1 วัฏจักร Bear Cycle กินเวลาประมาณ 7 ปี ซึ่งในรอบนี้ครบแล้ว

6. Year of Change – จาก ตราสารหนี้ สู่ ตราสารทุน

รูปที่ ุ6 Valuation ตลาดหุ้นทั่วโลก | ที่มา Bisnews

ที่ผ่านมาในยุคของ QE ดัชนีหุ้นสหรัฐฯ ทำผลตอบแทนไม่ดีในยาม Yield พันธบัตรปรับตัวเพิ่มขึ้น โดยในปี 2016 เมื่อ QE สหรัฐฯ หมดลง เราเห็นภาวะที่ Yield ปรับตัวเพิ่มขึ้น (ตราสารหนี้ราคาตก) มาพร้อมกับดัชนีหุ้นที่ปรับตัวเพิ่มขึ้น

คล้ายกับกรณีของสหรัฐฯ ในรอบหลายปีที่ผ่านมา หุ้นไทยจะปรับตัวไม่ค่อยดีในยามที่ Bond Yield ปรับเพิ่มขึ้นภาพที่เห็นในปี 2016 เริ่มแตกต่างออกไป คือ หุ้นไทยปรับตัวเพิ่มขึ้นได้ดีในยามที่ Bond Yield ปรับเพิ่ม

7. การปรับตัวของสินทรัพย์ทั่วโลกในปี 2016

รูปที่ ุ7: ที่มา INFINITI Global Investors, Bloomberg

ทบทวนผลตอบแทนของสินทรัพย์ทั่วโลกในปี 2016 ทีผ่านมา สินทรัพย์ที่ให้ผลตอบแทนดีที่สุดกลับกลายมาเป็นน้ำมัน โดยมีผลตอบแทนสูงถึง 50% ขณะที่หุ้น 3 ประเทศหลักอย่าง จีน ญี่ปุ่น และยุโรป ให้ผลตอบแทนติดลบ และตลาดหุ้นไทยให้ผลตอบแทนสูงถึงเกือบ 20% ซึ่งมี 3 ประเด็นหลัก ๆ ที่เราได้เรียนรู้ ดังนี้

1. ไม่ควรเอาอดีตมาตัดสินอนาคต ถ้าจำกันได้ปีที่แล้ว 2558 เป็นปีที่ตลาดหุ้นไทยติดลบ ขณะที่ราคาน้ำมันก็ดิ่งอย่างรุนแรง พอมาต้นปีนักวิเคราะห์ส่วนใหญ่ก็จะมีมุมมองเชิงลบต่อหุ้นไทยและน้ำมัน แต่พอเอาเข้าจริงกลับเป็นตรงกันข้าม นั่นคือ ผลตอบแทนในปีอดีต มักจะมีผลต่อการกำหนดมุมมองของเราในอนาคต พออดีตดี นักลงทุนมักคิดว่าจะดีต่อ เช่นเดียวกับเวลาอดีตมันแย่เราก็มักคิดว่าสถานการณ์จะแย่ต่อไป โดยสรุปคือ เราควรตัดเรื่องผลตอบแทนปีที่แล้ว ในการกำหนดมุมมองปีหน้า

2. ตราสารทางเลือก เป็นสิ่งที่ควรมีในการจัดพอร์ต จากการที่ติดตามผลตอบแทนของสินทรัพย์ทางเลือกมาหลายปี ทั้ง High Yield Bond, กองทุนอสังหา, ทองคำ, น้ำมัน สินทรัพย์ชนิดนี้โดยเฉลี่ยให้ผลตอบแทนปานกลาง อยู่ระหว่างตลาดหุ้น และตลาดตราสารหนี้ สำคัญคือบ่อยครั้งเคลื่อนไหวไปคนละทางกับตลาดหุ้น ซึ่งเป็นตัวช่วยกระจายการลงทุนได้อย่างดี อย่างเช่นในปี 2559 ที่ผ่านมานั้น นอกจากน้ำมันที่ให้ผลตอบแทน 50% กองอสังหาฯ ไทยให้ผลตอบแทน 17% โภคภัณฑ์โดยรวม 11.6% ตราสารหนี้ High Yield 14.3%

3. ปัจจัยการเมือง ไม่ได้กระทบต่อตลาดหุ้นมาก ปีที่ผ่านมามีทั้งเรื่อง Brexit เรื่อง Trump ขึ้นเป็นประธานธิบดี ปีก่อนหน้าก็มีเรื่องเลือกตั้งกรีซที่ได้ผู้นำซ้ายจัด รวมไปถึงล่าสุดคือการไม่รับแผนปฏิรูปของอิตาลี สิ่งที่เรียนรู้คือ ก่อนเกิดเหตุตลาดมักจะกังวลและให้ความสำคัญกับเรื่องพวกนี้มาก ๆ แต่หลังเกิดเหตุตลาดก็จะลืมเรื่องเหล่านี้ไปแล้วกลับมา focus ที่ปัจจัยพื้นฐานเป็นหลัก ดังนั้นจริง ๆ แล้วปัจจัยการเมืองระยะสั้นน่าจะเป็นโอกาสในการเข้าลงทุนมากกว่าการขายไปก่อนเพื่อเลี่ยงจากความเสี่ยงทางการเมือง

8. Earning Growth ของหุ้นทั่วโลกจัดอยู่ในเกณฑ์ดีในปี 2017

ภายหลังจาก 6 ปีที่มีการปรับลดประมาณการอย่างต่อเนื่อง เราน่าจะเริ่มกลับเข้าสู่วัฏจักรการปรับเพิ่มประมาณการในปี 2017 หากเทียบกับกำไรซึ่งโต 0% ในปี 2016 ตลาดคาดกำไรหุ้นโลกจะโต 12% ในปี 2017

9. กำไรของตลาดหุ้นไทยได้รับการปรับเพิ่มประมาณการเกือบทุกกลุ่ม

ในรอบปี 2016 ที่ผ่านมา กำไรของบริษัทจดทะเบียนได้ถูกปรับเพิ่มประมาณการเกือบทุกกลุ่ม โดยเฉพาะกลุ่มขนส่ง โรงพยาบาล โรงแรม และค้าปลีก ยกเว้นเฉพาะกลุ่มสื่อสารที่ได้รับผลกระทบจากค่าสัมปทาน และค่าใช้จ่ายด้านการตลาด เรามองหุ้นกลุ่มแบงค์ไทยน่าสนใจลงทุน จากแนวโน้มเศรษฐกิจที่กระเตื้องขิ้น และ Valuation ที่ปรับลดลงมาอยู่ในเกณฑ์ที่น่าสนใจ

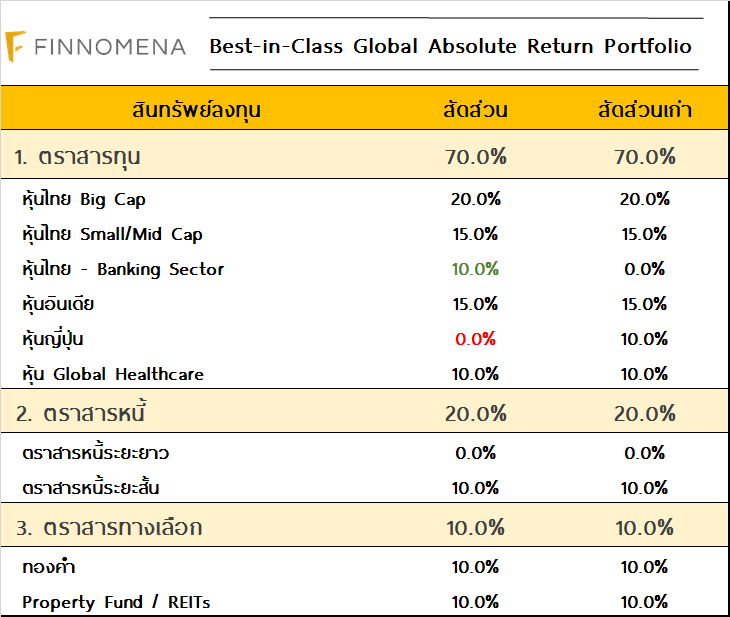

สำหรับคำแนะนำพอร์ตการลงทุนแบบ Global Absolute Return Portfolio ของ FINNOMENA PORT GAR ซึ่งเป็นคำแนะนำการลงทุนแบบ Absolute Return ซึ่งมีความยืดหยุ่นต่อการปรับเปลี่ยนพอร์ตตามมุมมองภาวะตลาด มีเป้าหมายผลตอบแทนการลงทุนต่อปีประมาณ 8 – 10% ซึ่งต่ำกว่าผลตอบแทนระยะยาวของตลาดหุ้นเล็กน้อย และมีเป้าหมายความผันผวนของพอร์ตในระดับที่ต่ำกว่าตลาดหุ้นจากการกระจายการลงทุน โดยกลยุทธ์นี้จะพยายามลดความเสี่ยงอย่างมีนัยสำคัญในยามที่พื้นฐานการลงทุนไม่ดี ทั้งนี้ในการเริ่มต้นปี 2017 เราแนะนำการจัดพอร์ตดังนี้

รูปที่ 9: ที่มา FINNOMENA, INFINITI Global Investors

ในเดือนมกราคมนี้เราได้คงสัดส่วนตราสารทุนจาก ที่ 70% โดยแนะนำทำกำไรในหุ้นญี่ปุ่น และย้ายไปที่หุ้นกลุ่มธนาคารไทย จาก Valuation ที่น่าสนใจและพื้นฐานของกลุ่มที่กลับมาฟื้นตัว เรามองเศรษฐกิจและกำไรของบริษัทจดทะเบียนในตลาดหลักทรัพย์โลก และไทยโดยรวมกลับมาเติบโตอีกครั้ง ทำให้ปัจจัยโดยรวมเอื้อต่อการลงทุนในตราสารทุน โดยเราเชื่อว่าปี 2017 น่าจะเป็นปีที่ดีต่อพอร์ตการลงทุน Global Absolute Return โดยเราจะทำการติดตามสถานการณ์การลงทุนอย่างใกล้ชิด และแจ้งให้นักลงทุน PORT GAR

FundTalk รายงาน

สำหรับลูกค้า PORT GAR เดิม

ท่านที่ลงทุน GAR อยู่แล้ว ปรับพอร์ตได้ 2 วิธีเช่นเคย

1. ทาง Call log ผ่านเจ้าหน้าที่ (สะดวกที่สุด)

2. ทำธุรกรรมทางเนตผ่าน Nomura Direct ด้วยตัวเอง

และหากท่านใดมีคำถามสามารถไปฝากไว้ได้ที่ http://bit.ly/ASK-FINNOMENA เช่นเคยครับ