เริ่มต้นช่วงครึ่งหลังของปี 2017 หลังจากที่ FED ได้ขึ้นดอกเบี้ยในเดือนมิถุนายน รวมถึงมีความชัดเจนในการปรับลดขนาดงบดุลอย่างค่อยเป็นค่อยไป จากมุมมอง The Turning Point ในเดือนที่แล้ว เดือนนี้มีการประกาศตัวเลขเศรษฐกิจที่สำคัญ จะเห็นว่าเศรษฐกิจโลกเติบโตขึ้นเรื่อยๆ อย่างไรก็ตาม ตัวเลขเงินเฟ้อกลับไม่ได้เพิ่มขึ้นอย่างรวดเร็วตามที่หลายฝ่ายคาดการณ์ไว้

รูปที่ 1 ธีมการลงทุนของปี 2017: ที่มา INFINITI Global Investors

รูปที่ 1 ธีมการลงทุนของปี 2017: ที่มา INFINITI Global Investors

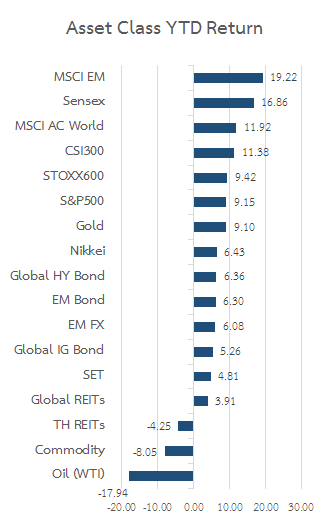

เมื่อพิจารณาผลตอบแทนของสินทรัพย์ทั่วโลก พบว่าหุ้นกลุ่ม Emerging market ยังคงสร้างผลตอบแทนได้ดีต่อเนื่อง ในเดือนที่ผ่านมาตลาดหุ้นจีนที่สร้างผลตอบแทนที่โดดเด่นกว่า 5% โดยได้รับแรงหนุนจากการที่ MSCI ประกาศนำหุ้นจีน A-share จำนวน 222 ตัวเข้าคำนวณในดัชนี MSCI Emerging Index ซึ่งจะเริ่มเดือนมิถุนายน ปี 2018

รูปที่ 2 ผลตอบแทนในสินทรัพย์ชนิดต่างๆ YTD ณ 28 มิ.ย. 60: ที่มา Bloomberg

รูปที่ 2 ผลตอบแทนในสินทรัพย์ชนิดต่างๆ YTD ณ 28 มิ.ย. 60: ที่มา Bloomberg

ในการประชุม FOMC เดือนมิถุนายนที่ผ่านมา ธนาคารกลางสหรัฐฯ (Fed) ประกาศขึ้นดอกเบี้ยนโยบาย 0.25% เป็น 1.00-1.25% แม้ว่าตัวเลขเงินเฟ้อจะชะลอตัวลง แต่ Fed เชื่อว่าจะสามารถกลับมาอยู่ที่ระดับ 2% ได้ในระยะกลาง อย่างไรก็ตาม นักลงทุนในตลาดกลับมองว่าตัวเลขเศรษฐกิจสหรัฐฯที่เริ่มชะลอตัวลงจะส่งผลให้ Fed ไม่สามารถขึ้นอัตราดอกเบี้ยได้ตามแผน สะท้อนผ่านอัตราดอกเบี้ยพันธบัตรสหรัฐฯ 10 ปีที่ยังปรับตัวลดลงต่อเนื่องตั้งแต่ต้นปี

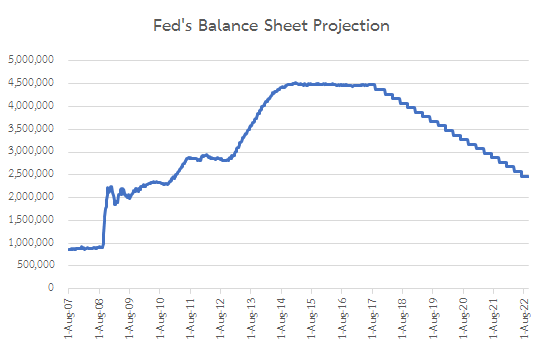

นอกเหนือจากการปรับขึ้นดอกเบี้ยแล้ว Fed ยังประกาศแผนลดขนาดงบดุลอย่างค่อยเป็นค่อยไปโดยใช้วิธีการเพิ่มเพดานจำนวนเงินที่จะไม่ Reinvest ต่อในหลักทรัพย์ต่างๆ ทั้งหมดอีก 4 ไตรมาส แบ่งเป็น Treasury จำนวน 6,000 ล้านดอลลาร์ต่อเดือน และ Mortgage จำนวน 4,000 ล้านดอลลาร์ต่อเดือน โดยขยับเพดานขึ้นทุก 3 เดือน ไปจนถึง 30,000 ล้านดอลลาร์ต่อเดือน และ 20,000 ล้านดอลลาร์ต่อเดือน ตามลำดับ แผนดังกล่าวน่าจะทำให้ขนาดงบดุลของ Fed ในปัจจุบันลดขนาดจากราว 4.5 ล้านล้านดอลลาร์ไปสู่ระดับ 2-2.5 ล้านล้านดอลลาร์ภายในปี 2022 เมื่อแผนดังกล่าวดำเนินไปถึงจุดหนึ่งจะทำให้สภาพคล่องที่มีล้นตลาดทุนเริ่มลดลง และอาจเริ่มส่งผลต่อราคาสินทรัพย์ในตลาดทุน

รูปที่ 4 ประมาณการขนาดของ Balance sheet ตามแผนของ FED: ที่มา FED, INFINITI

รูปที่ 4 ประมาณการขนาดของ Balance sheet ตามแผนของ FED: ที่มา FED, INFINITI

ในส่วนของหุ้นกลุ่ม Global Healthcare มีการปรับตัวขึ้นมาร้อนแรงหลัง FDA สหรัฐฯเตรียมผ่อนคลายกฎระเบียบการขึ้นทะเบียนยาบางประเภท และการลงมติผ่านร่างกฎหมายประกันสุขภาพฉบับใหม่ในสภาส.ว.ที่ถูกเลื่อนออกไป อาจส่งผลให้นักลงทุนขาดความเชื่อมั่นในฐานเสียงและการดำเนินนโยบายของทรัมป์ ในขณะเดียวกัน Valuation เริ่มเข้าสู่โซนที่ตึงตัว จากการพิจารณาความเสี่ยงที่ค่อยๆก่อตัวขึ้น จึงแนะนำให้ขายทำกำไร

รูปที่ 5 ETF ดัชนีหุ้นกลุ่ม Global Healthcare: ที่มา Bloomberg

รูปที่ 5 ETF ดัชนีหุ้นกลุ่ม Global Healthcare: ที่มา Bloomberg

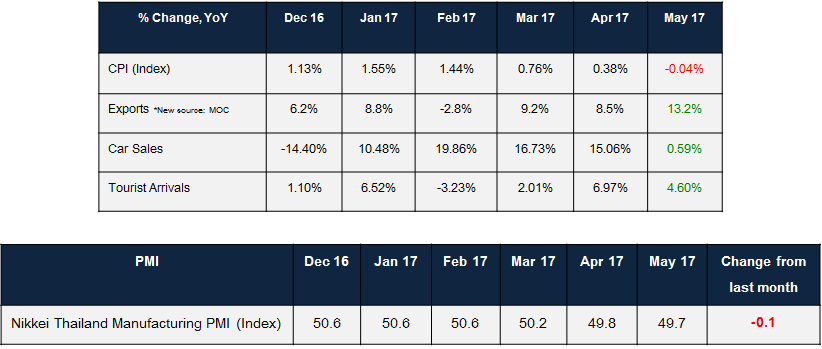

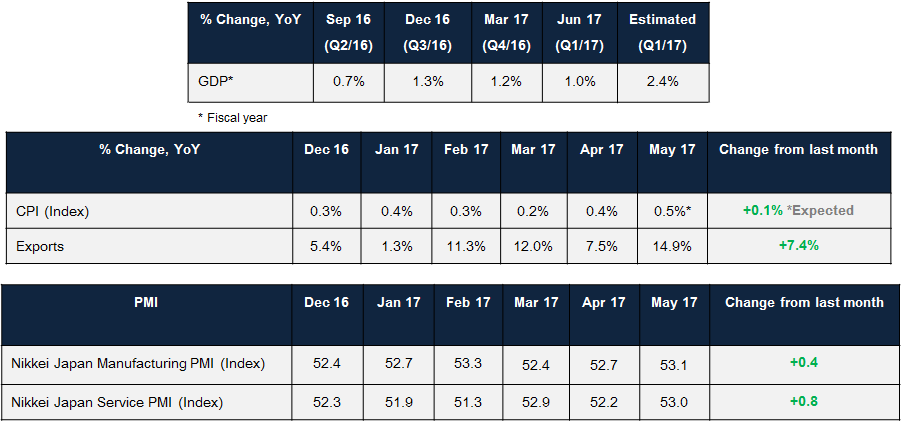

กลับมาที่ฝั่งไทยกันบ้าง ตัวเลขเงินเฟ้อไทยและยอดขายรถยนต์มีการชะลอตัวบ้างในไตรมาสที่ 2 อย่างไรก็ตามตัวเลขนักท่องเที่ยวต่างชาติและยอดส่งออกยังคงเติบโตได้อย่างโดดเด่น เรายังมองว่าการลงทุนจากภาครัฐฯและเอกชนที่จะเริ่มเข้ามาในช่วงครึ่งปีหลังจะหนุนให้เศรษฐกิจยังเติบโตได้ในระดับ 3.3-3.8%

รูปที่ 6 ตัวเลขเศรษฐกิจไทย: ที่มา BOT, FTI, Bloomberg, Nikkei และ HIS Markit

รูปที่ 6 ตัวเลขเศรษฐกิจไทย: ที่มา BOT, FTI, Bloomberg, Nikkei และ HIS Markit

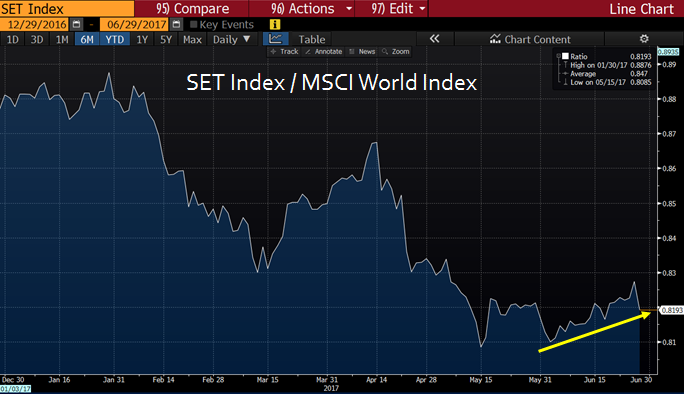

นอกจากนี้ ตั้งแต่ช่วงเดือนมิ.ย.ที่ผ่านมา เราเริ่มเห็นโมเมนตัมที่หุ้นไทยกลับมา Outperform หุ้นโลกได้อีกครั้งหนึ่ง จึงยังคงน้ำหนักการลงทุนในหุ้นไทย

รูปที่ 7 ดัชนี SET Index เทียบกับ MSCI World: ที่มา Bloomberg

รูปที่ 7 ดัชนี SET Index เทียบกับ MSCI World: ที่มา Bloomberg

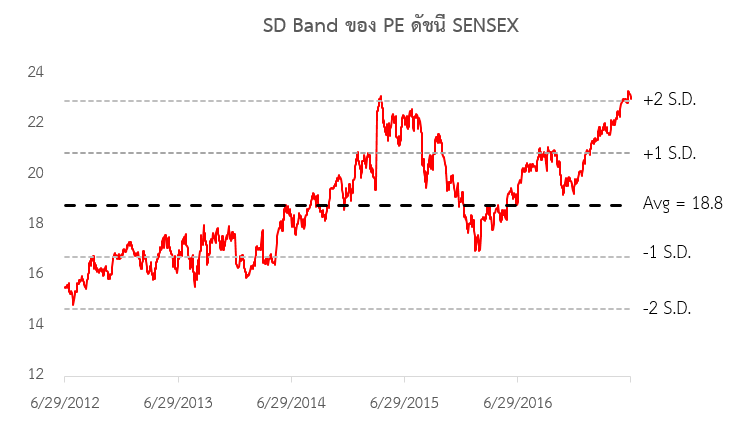

ในฝั่งของอินเดีย แม้ว่าเศรษฐกิจจะยังมีการเติบโตได้ดีในระดับสูงและปัจจัยพื้นฐานยังน่าสนใจ แต่ตลาดหุ้นเริ่มส่งสัญญาณปรับฐาน เนื่องจากมี Valuation ที่เริ่มแพง โดยปัจจุบันมี Current PE ราว 22-23 เท่า เราจึงยังคงหลีกเลี่ยงการลงทุนในหุ้นอินเดีย

รูปที่ 8 SD Band ของ PE ดัชนี SENSEX: ที่มา INFINITI

รูปที่ 8 SD Band ของ PE ดัชนี SENSEX: ที่มา INFINITI

มาดูที่เศรษฐกิจจีน ตัวเลขการประมาณการ GDP และกำไรบริษัทจดทะเบียนของจีนยังคงแข็งแกร่ง เติบโตได้ดี ในขณะที่หุ้นจีนยังมี Valuation ไม่แพงมากเมื่อเทียบกับค่าเฉลี่ยของตัวเองและกลุ่มประเทศอื่นๆ

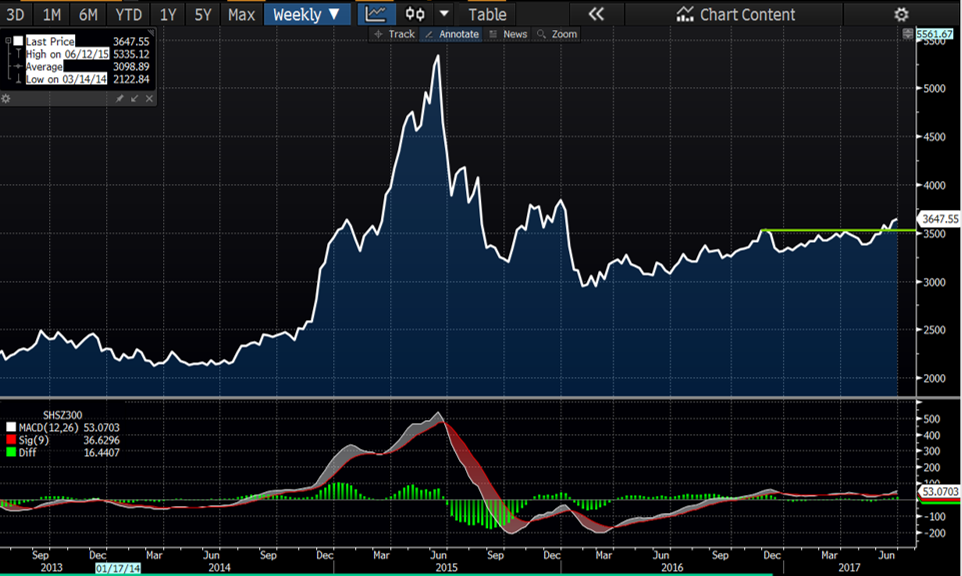

นอกจากนี้ MSCI ได้ประกาศนำหุ้นจีน A-share จำนวน 222 บริษัท เข้าร่วมคำนวณในดัชนี MSCI Emerging Market Index เริ่มต้นเดือนมิ.ย. 2018 สร้าง Sentiment เชิงบวกต่อหุ้นจีน A-share และทำให้เงินทุนต่างชาติมีแนวโน้มไหลเข้าหุ้นจีน A-share ได้มากขึ้นนับจากเหตุการณ์นี้ ในทางเทคนิค ดัชนี CSI300 มีโมเมนตัมเข้าสู่ขาขึ้นอีกครั้งหลังทะลุแนวต้านในกรอบ Sideway ขึ้นมาได้ เราจึงแนะนำเพิ่มน้ำหนักการลงทุนในหุ้นจีน A-share

รูปที่ 10 ดัชนี CSI300: ที่มา Bloomberg

รูปที่ 10 ดัชนี CSI300: ที่มา Bloomberg

ด้านญี่ปุ่น ตัวเลขเศรษฐกิจยังฟื้นตัวได้ดีต่อเนื่องโดยเฉพาะตัวเลขการส่งออกและ PMI อย่างไรก็ตามเรายังคงเลี่ยงการลงทุนในญี่ปุ่นเนื่องจากมองว่าหากตลาดหุ้นสหรัฐฯปรับฐานจากการขาดความเชื่อมั่นในทรัมป์ มีโอกาสที่จะทำให้ค่าเงินดอลลาร์อ่อนค่า ส่งผลให้ค่าเงินเยนแข็งค่าและกระทบกับหุ้นญี่ปุ่นในเชิงลบ

รูปที่ 11 ตัวเลขเศรษฐกิจญี่ปุ่น: ที่มา Bloomberg, Nikkei และ IHS Markit

รูปที่ 11 ตัวเลขเศรษฐกิจญี่ปุ่น: ที่มา Bloomberg, Nikkei และ IHS Markit

ส่วนตัวเลขเศรษฐกิจยุโรปโดยรวมยังขยายตัวได้ดีต่อเนื่อง โดยเฉพาะตัวเลข PMI อย่างไรก็ตาม เรามองว่าตลาดหุ้นยุโรปมีความเสี่ยงในการปรับฐานสูงจากมุมมองทางเทคนิค หลังหุ้นมีการปรับขึ้นมาร้อนแรงรับข่าวการเลือกตั้งของฝรั่งเศสในช่วงก่อนหน้า

รูปที่ 12 ดัชนีหุ้นยุโรป STOXX600: ที่มา Bloomberg

รูปที่ 12 ดัชนีหุ้นยุโรป STOXX600: ที่มา Bloomberg

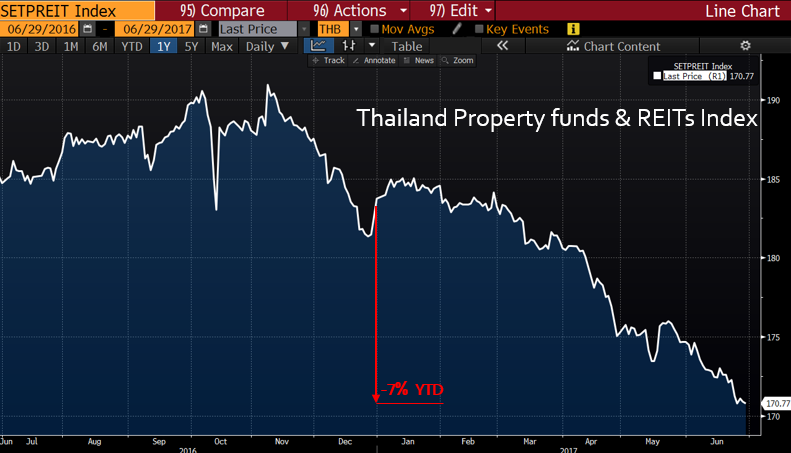

ดัชนี PF&REITs ลดลง 7% นับตั้งแต่ต้นปี ทำให้อัตราผลตอบแทนเงินปันผลปรับตัวขึ้นมาอยู่ในระดับราว 5.5% สูงสุดในรอบเกือบ 4 ปี ส่วน REITs สิงคโปร์ยังคงให้ปันผลที่ดีในระดับราว 6% จึงแนะนำลงทุนกระจายความเสี่ยงในกลุ่มสินทรัพย์ REITs ที่มีเงินปันผลที่สูงและได้รับผลประโยชน์จากอัตราผลตอบแทนพันธบัตรทั้งไทยและต่างประเทศที่ยังคงปรับตัวลดลงต่อเนื่อง

รูปที่ 13 ดัชนี Thailand Property fund and REITs Index: ที่มา Bloomberg

รูปที่ 13 ดัชนี Thailand Property fund and REITs Index: ที่มา Bloomberg

ราคาสินค้าโภคภัณฑ์โดยรวมยังปรับตัวลดลง โดยได้รับแรงกดดันหลักมาจากราคาน้ำมัน เนื่องจากนักลงทุนยังกังวลในกำลังการผลิตน้ำมันของบางประเทศที่ยังเพิ่มขึ้น เช่น ไนจีเรีย ลิเบีย และอิรัก ปัจจัยดังกล่าวยิ่งทำให้นักลงทุนมีมุมมองต่อเงินเฟ้อโลกที่อาจชะลอตัวลง

รูปที่ 14 ภาพดัชนีราคาสินค้าโภคภัณฑ์ S&P GSCI Index Spot CME ข้อมูล ณ 29 มิ.ย. 60: ที่มา Bloomberg

รูปที่ 14 ภาพดัชนีราคาสินค้าโภคภัณฑ์ S&P GSCI Index Spot CME ข้อมูล ณ 29 มิ.ย. 60: ที่มา Bloomberg

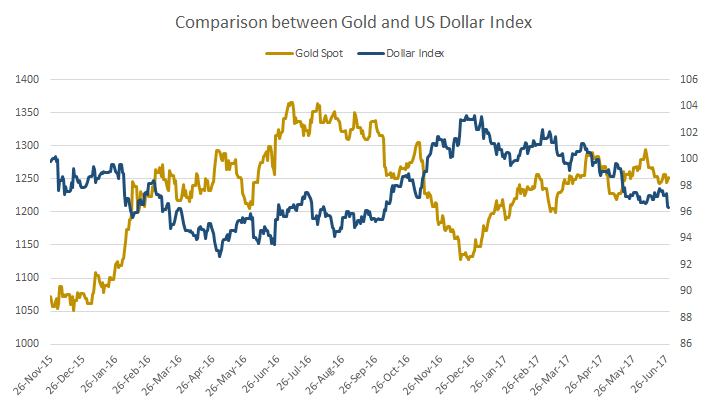

ทองคำมีการย่อตัวลงมาบ้าง แม้ค่าเงินดอลลาร์อ่อนค่าอย่างต่อเนื่อง อย่างไรก็ตามทิศทางการเคลื่อนไหวของราคาทองคำยังเป็น sideway up และเหมาะในการกระจายความเสี่ยงให้กับพอร์ต

รูปที่ 15 ภาพราคาทองคำ เทียบกับ USD Index ข้อมูล ณ 28 มิ.ย. 60: ที่มา Bloomberg

รูปที่ 15 ภาพราคาทองคำ เทียบกับ USD Index ข้อมูล ณ 28 มิ.ย. 60: ที่มา Bloomberg

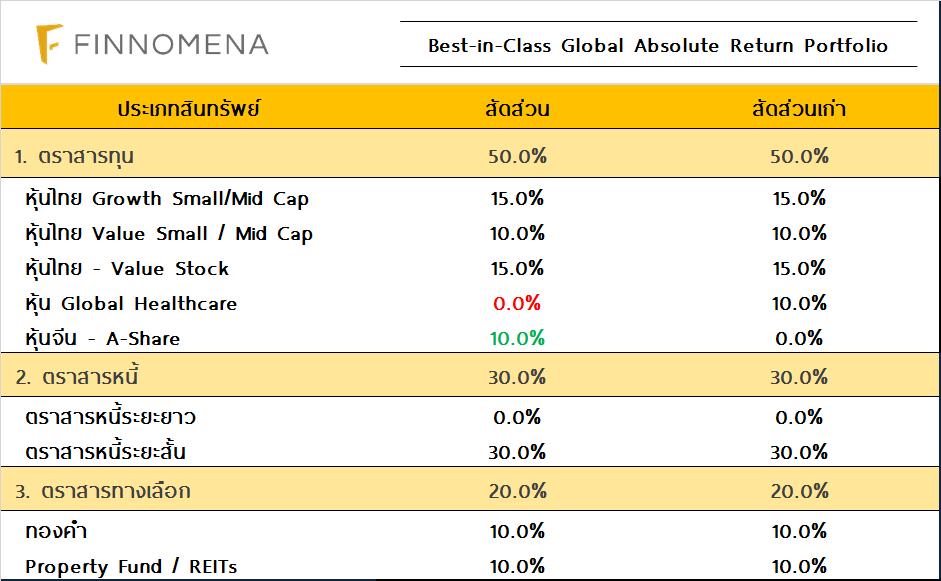

สำหรับคำแนะนำพอร์ตการลงทุนแบบ Global Absolute Return Portfolio ของ INFINITI Global Investors ซึ่งเป็นคำแนะนำการลงทุนแบบ Absolute Return ซึ่งมีความยืดหยุ่นต่อการปรับเปลี่ยนพอร์ตตามมุมมองภาวะตลาด มีเป้าหมายผลตอบแทนการลงทุนต่อปีประมาณ 8 – 10% ซึ่งต่ำกว่าผลตอบแทนระยะยาวของตลาดหุ้นเล็กน้อย และมีเป้าหมายความผันผวนของพอร์ตในระดับที่ต่ำกว่าตลาดหุ้นจากการกระจายการลงทุน โดยกลยุทธ์นี้จะพยายามลดความเสี่ยงอย่างมีนัยสำคัญในยามที่พื้นฐานการลงทุนไม่ดี ทั้งนี้สำหรับเดือนกรกฎาคม 2017 เรายังคงแนะนำคงสัดส่วนการจัดพอร์ตดังนี้

รูปที่ 16 Global Absolute Return Portfolio Model เดือน ก.ค. 60: ที่มา INFINITI Global Investors

รูปที่ 16 Global Absolute Return Portfolio Model เดือน ก.ค. 60: ที่มา INFINITI Global Investors

ถึงแม้ว่า Fed จะเริ่มดำเนินนโยบายการเงินแบบตึงตัว เช่น การประกาศขึ้นดอกเบี้ยและการลดขนาดงบดุล แต่จากมุมมองของเรา เห็นว่าไม่ได้ส่งผลลบต่อตลาดหุ้นโดยรวม อีกทั้งยังเป็นสัญญาณที่ดีที่บ่งชี้ว่าเศรษฐกิจกำลังฟื้นตัว จากพัฒนาการที่ดีขึ้นของเศรษฐกิจโลก เราจึงยังแนะนำให้คงสัดส่วนของพอร์ท โดยแบ่งเป็นหุ้น 50% โดยเน้นไปที่หุ้นในประเทศไทย 30% จากตัวเลขเศรษฐกิจไทยที่ยังดีต่อเนื่อง และเพิ่มน้ำหนักหุ้นจีน 10% จากปัจจัยพื้นฐานเชิงบวก โดยขายทำกำไรกลุ่ม Global Healthcare เนื่องจากมูลค่าที่เริ่มตึงตัวและความเสี่ยงที่มากขึ้น ตราสารหนี้ระยะสั้นที่ 30% กองทุนรวมอสังหาริมทรัพย์ 10% และทองคำ 10% เพื่อรับกับความผันผวนที่จะเกิดขึ้น โดยเราเชื่อว่าปี 2017 น่าจะยังเป็นปีที่ดีต่อพอร์ตการลงทุน Global Absolute Return

FundTalk รายงาน