หลายคนที่กำลังคิดอยากซื้อประกันชีวิต หยุดก่อน! อยากให้ลองมาทบทวนปัจจัยเหล่านี้ก่อนที่จะตัดสินใจซื้อ เพื่อประโยชน์และความสบายใจของเราเองนะ

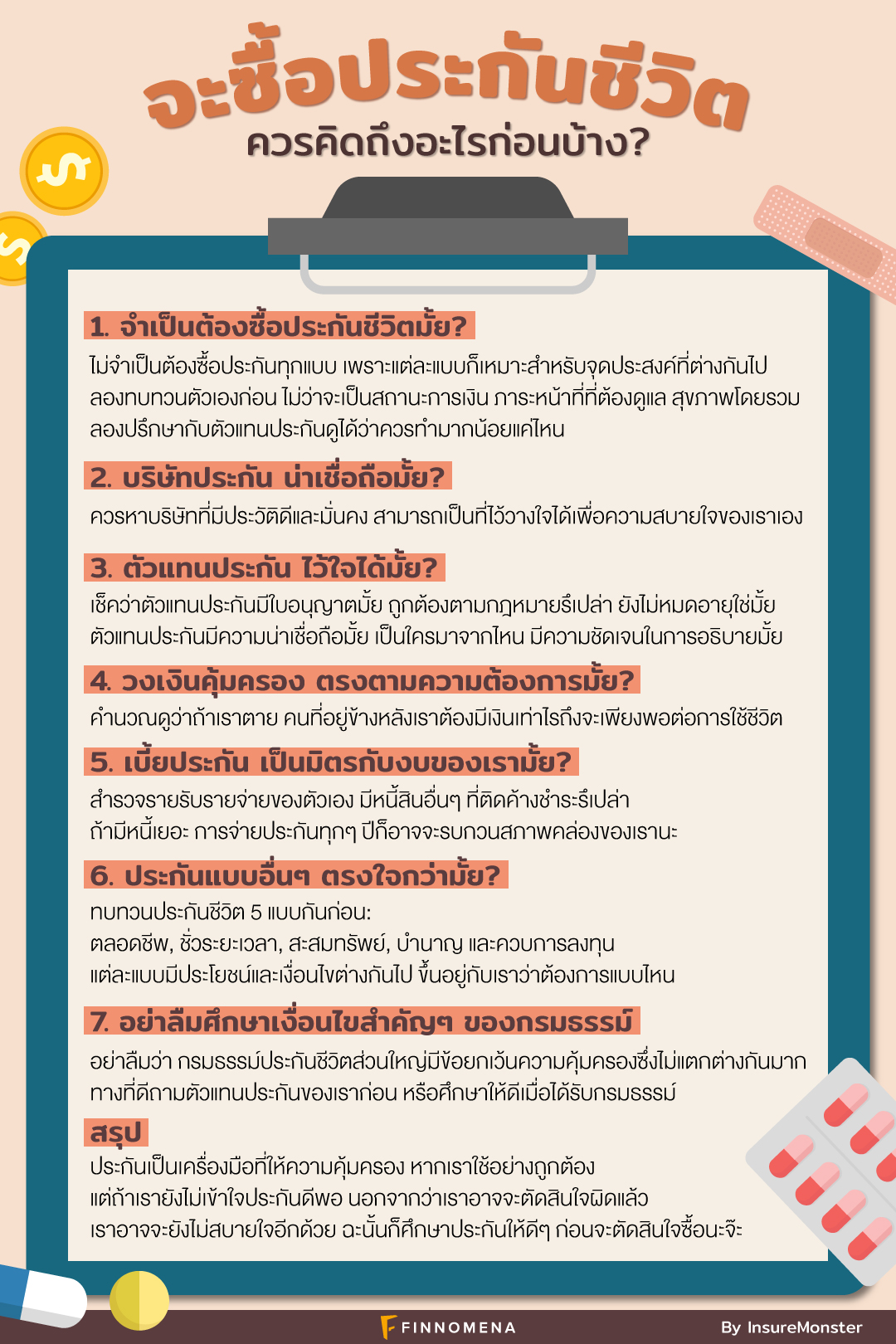

1. จำเป็นต้องซื้อประกันชีวิตมั้ย?

เราไม่จำเป็นต้องซื้อประกันทุกแบบ เพราะประกันแต่ละแบบก็เหมาะสำหรับจุดประสงค์ที่ต่างกันไป เลือกแบบที่เหมาะกับเราที่สุดดีกว่า

เริ่มจากการลองทบทวนตัวเองก่อนเลย ไม่ว่าจะเป็นสถานะการเงิน ภาระหน้าที่ที่ต้องดูแล สุขภาพโดยรวม

คนที่มีพร้อมทุกอย่าง ไม่ลำบากเรื่องเงิน ยังไม่มีปัญหาด้านสุขภาพ ประกันก็อาจจะยังไม่จำเป็น เพราะลำพังแค่เงินที่ตัวเองมีอยู่ก็พอใช้แล้วหากตัวเองต้องตายไป

คนที่ต้องทำงานหาเลี้ยงครอบครัวที่ไม่มีรายได้ หรือฐานะไม่ได้ร่ำรวย ประกันก็อาจจะสำคัญสำหรับเขาเพราะหากเขาตาย เงินคุ้มครองจากประกันก็จะช่วยให้ครอบครัวเขาดำรงชีวิตอยู่ต่อไปได้

ตรงนี้ลองปรึกษากับตัวแทนประกันดูได้ว่าควรทำมากน้อยแค่ไหน (ถ้าเจอตัวแทนประกันดีๆ ก็โชคดีไปนะจ๊ะ)

2. บริษัทประกัน น่าเชื่อถือมั้ย?

เพราะเราต้องส่งเบี้ยประกันให้บริษัททุกๆ ปีเลยนะ ควรหาบริษัทที่มีประวัติดีและมั่นคง สามารถเป็นที่ไว้วางใจได้ เพื่อความสบายใจของเราเอง

3. ตัวแทนประกัน ไว้ใจได้มั้ย?

ก่อนจะซื้อประกันกับใคร เราสามารถเช็กได้นะว่าตัวแทนประกันมีใบอนุญาตมั้ย ถูกต้องตามกฎหมายรึเปล่า ยังไม่หมดอายุใช่มั้ย อันนี้เป็นด่านแรกที่ต้องผ่าน

ดูโดยรวมว่าตัวแทนประกันมีความน่าเชื่อถือมั้ย เป็นใครมาจากไหน มีความชัดเจนในการอธิบายมั้ย เราสงสัยอะไรเขาก็ควรไขข้อสงสัยให้เราแบบไม่คลุมเครือ

4. วงเงินคุ้มครอง ตรงตามความต้องการมั้ย?

หากรู้แล้วว่าต้องทำประกันแน่ๆ ก็ลองคิดคำนวณดูว่าถ้าเราตาย คนที่อยู่ข้างหลังเราต้องมีเงินเท่าไรถึงจะเพียงพอต่อการใช้ชีวิต

5. เบี้ยประกัน เป็นมิตรกับงบของเรามั้ย?

การจะได้วงเงินคุ้มครอง เราต้องจ่ายเบี้ยประกันทุกๆ ปีตามที่สัญญากำหนด อาจจะ 10 ปี 15 ปี แล้วแต่รูปแบบ ถ้าเรารู้ว่าฐานะการเงินของเราไม่เอื้ออำนวยก็ควรพิจารณาตัวเลือกอื่นๆ ที่ไม่ลำบากตัวเองมากจนเกินไป

ควรสำรวจรายรับรายจ่ายของตัวเอง ดูว่าเรามีหนี้สินอื่นๆ ที่ติดค้างชำระรึเปล่า ถ้าเรามีหนี้เยอะ การจ่ายประกันทุกๆ ปีก็อาจจะรบกวนสภาพคล่องของเรานะ

6. ประกันแบบอื่นๆ ตรงใจกว่ามั้ย?

ทบทวนประกันชีวิต 5 แบบกันก่อน: ตลอดชีพ, ชั่วระยะเวลา, สะสมทรัพย์, บำนาญ และควบการลงทุน

แต่ละแบบมีประโยชน์และเงื่อนไขต่างกันไป ขึ้นอยู่กับเราว่าต้องการแบบไหน

เช่น สมมติเรารู้ตัวว่าเราจะทำงานมีรายได้อีกแค่ 10 ปี เราก็ควรเลือกประกันที่จ่ายเบี้ยไม่เกิน 10 ปี เพราะถ้าเกินกว่านั้นอาจจะรบกวนสถานะทางการเงินของเราได้

หรือ ถ้าใครต้องการความคุ้มครองแค่ชั่วระยะเวลา เช่น 20 ปีพอ ก็ไม่จำเป็นต้องเลือกประกันแบบตลอดชีพ จะได้ไม่ต้องจ่ายแพงเกินจำเป็น

7. อย่าลืมศึกษาเงื่อนไขสำคัญๆ ของกรมธรรม์

บางครั้งอาจจะมีคำถามว่า อ้าว ทำไมบริษัทประกันไม่จ่ายค่าสินไหมล่ะ ก่อนตกลงใจทำประกันชีวิต ก็อย่าลืมว่า กรมธรรม์ประกันชีวิตส่วนใหญ่มีข้อยกเว้นความคุ้มครองซึ่งไม่แตกต่างกันมาก เช่น ผู้รับผลประโยชน์ฆ่าผู้เอาประกัน (เจ้าของกรมธรรม์) หรือ ผู้เอาประกันฆ่าตัวตายภายใน 1 ปี นับจากวันทำสัญญาหรือวันต่ออายุสัญญาครั้งสุดท้าย ซึ่งหากเกิดเหตุแบบนี้ บริษัทประกันก็จะไม่จ่ายสินไหมให้ แต่จะคืนเบี้ยที่ชำระมาทั้งหมดกลับไปเท่านั้น

ยิ่งถ้าซื้อประกันสุขภาพพ่วงกับประกันชีวิต ก็จะมีข้อยกเว้นความคุ้มครองที่เกี่ยวกับระยะเวลาที่เกิดโรคหลังจากกรมธรรม์มีผลบังคับ หรือโรคที่เป็นมาก่อนทำประกัน เป็นต้น อีกด้วย

ทางที่ดีก็ถามตัวแทนประกันของเราก่อนตัดสินใจทำประกัน หรือศึกษาให้ดีเมื่อได้รับกรมธรรม์ เพราะเรามีสิทธิ์ที่จะขอยกเลิกกรมธรรม์ประกันชีวิตที่เพิ่งทำได้ ภายใน 15 วันนับตั้งแต่เซ็นเอกสารรับมอบกรมธรรม์จากบริษัท โดยบริษัทจะคืนเบี้ยที่ชำระมาแล้วให้ พร้อมหักค่าใช้จ่าย 500 บาท และค่าตรวจสุขภาพตามจริง (ถ้ามีนะ)

สรุป

ประกันเป็นเครื่องมือที่ให้ความคุ้มครอง หากเราใช้อย่างถูกต้อง ตรงตามเป้าหมายและความต้องการ ก็ย่อมมีประโยชน์คุ้มค่าเบี้ยประกันที่ต้องจ่าย แต่ถ้าเรายังไม่เข้าใจประกันดีพอ นอกจากว่าเราอาจจะตัดสินใจผิดแล้วเราอาจจะยังไม่สบายใจอีกด้วย ฉะนั้นก็ศึกษาประกันให้ดีๆ ก่อนจะตัดสินใจซื้อนะจ๊ะ

ที่มาข้อมูล

https://www.finnomena.com/nat-lertmongkol/insurance-investment/

https://www.oic.or.th

ติดตามเรื่องราวประกันแบบสบายๆ ได้ที่

https://www.facebook.com/insuremonster/