หลังจากคราวที่แล้วที่เราพูดถึงยูนิตลิงค์แบบเจาะลึกกันไป วันนี้มอนสเตอร์มีเนื้อหาเบาๆ มาช่วยประกอบการตัดสินใจเลือกประกันที่เหมาะกับเป้าหมายและความต้องการของแต่ละคนเพิ่มเติมอีกสักหน่อย

ถ้าพูดถึงเวลาซื้อประกัน มอนสเตอร์เชื่อว่ามีคนจำนวนไม่น้อยที่ไม่รู้จะเลือกประกันอย่างไร บางคนซื้อเพราะอยากลดหย่อนภาษี บางคนก็อาจถูกชวนให้ซื้อทั้งๆ ที่ไม่ได้ตั้งใจซื้อแต่แรก และคนส่วนใหญ่ก็มักเลือกทำประกันแบบที่มีเงินคืนระหว่างทาง หรือได้เงินก้อนเมื่ออยู่ครบสัญญา (เงินที่ได้กรณีที่ยังมีชีวิตอยู่เมื่อกรมธรรม์สิ้นผลบังคับ) ซึ่งมอนสเตอร์ว่าถ้าเป็นแบบนั้น หลายคนอาจจะมีทุนประกันที่น้อยเกินไป แถมยังต้องจ่ายค่าเบี้ยค่อนข้างสูงอีกด้วย

ถ้าอย่างนั้น เราจะเลือกประกันชีวิตอย่างไรดี และประกันแบบชั่วระยะเวลา (Term) จะตอบโจทย์เราหรือไม่ มอนสเตอร์มีคำตอบมาฝากกันจ้า

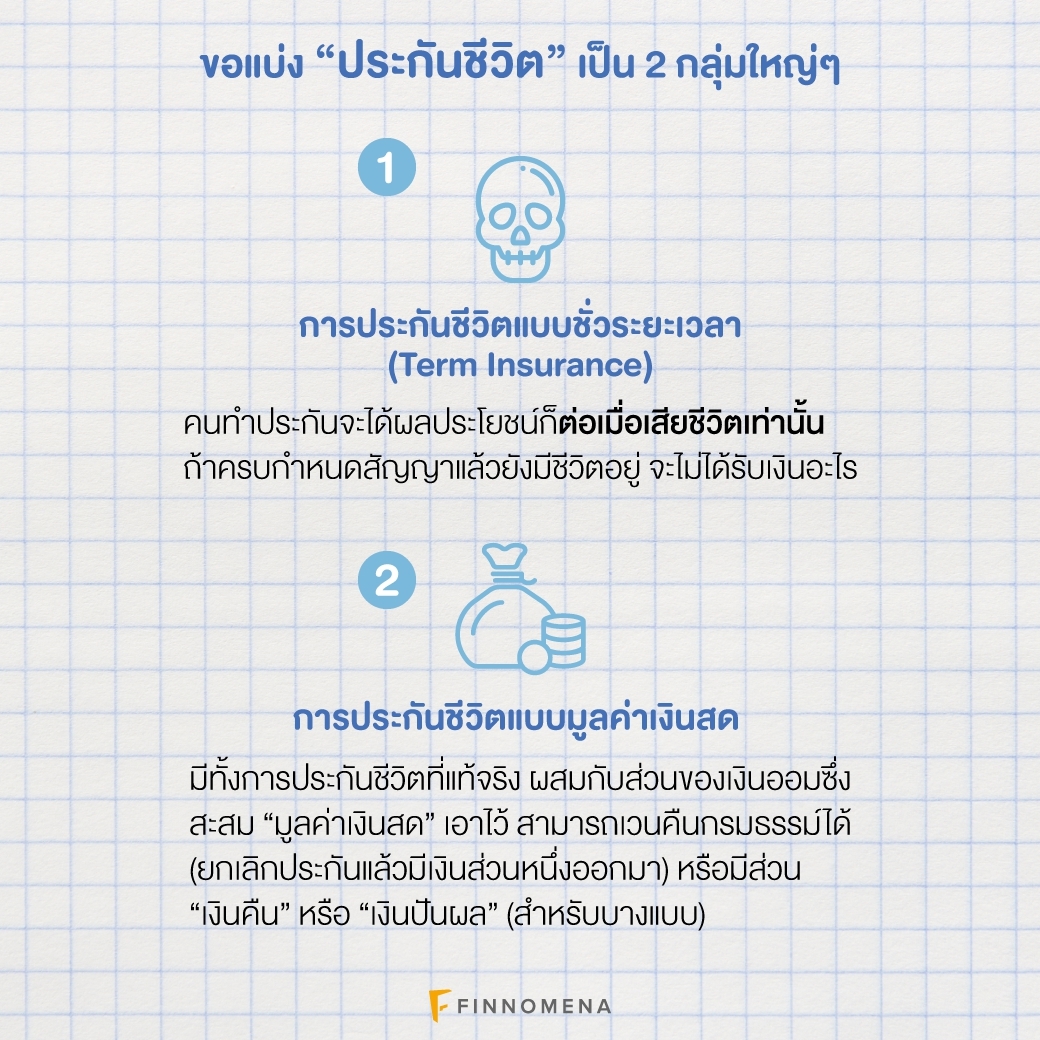

ขอแบ่ง “การประกันชีวิต” เป็น 2 กลุ่มใหญ่ๆ นะ นั่นคือ

1. การประกันชีวิตแบบชั่วระยะเวลา

หรือจะเรียกสั้นๆ ว่า “Term Insurance” เป็นการประกันชีวิตที่แท้จริง นั่นคือคนทำประกันจะได้ผลประโยชน์ก็ต่อเมื่อเสียชีวิตเท่านั้น (ถ้าครบกำหนดสัญญาแล้วยังมีชีวิตอยู่ จะไม่ได้รับเงินอะไร)

2. การประกันชีวิตแบบมูลค่าเงินสด

ก็จะมีทั้งการประกันชีวิตที่แท้จริงผสมกับส่วนของเงินออมซึ่งสะสม “มูลค่าเงินสด” เอาไว้เพราะฉะนั้นจะเวนคืนกรมธรรม์ได้ (ยกเลิกประกันแล้วมีเงินส่วนหนึ่งออกมา) หรือมีส่วน “เงินคืน” หรือ “เงินปันผล”(สำหรับบางแบบ) ตามเงื่อนไขของกรมธรรม์

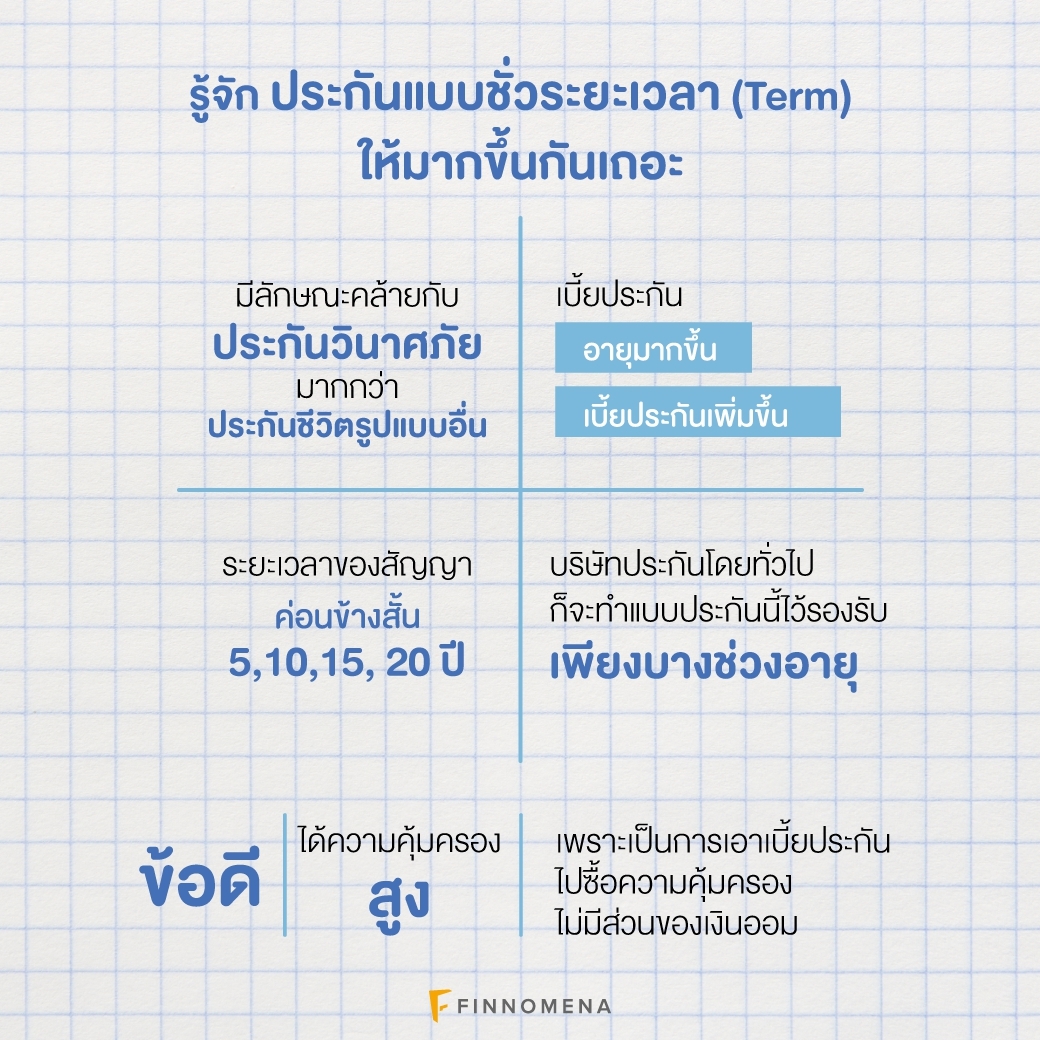

ต้องบอกว่าประกันแบบ Term จะมีลักษณะคล้ายกับประกันวินาศภัยมากกว่าประกันชีวิตรูปแบบอื่น เหมือนเวลาเราจ่ายเบี้ยประกันรถน่ะ ถ้าไม่มีอุบัติเหตุอะไร เราก็ไม่ได้ผลประโยชน์อะไรจากกรมธรรม์ใช่ไหมล่ะ ระยะเวลาของสัญญาก็จะค่อนข้างสั้น ตั้งแต่ 5,10,15 หรือ 20 ปี และพออายุมากขึ้น เบี้ยประกันก็จะเพิ่มขึ้น จนถึงช่วงอายุหนึ่ง เบี้ยก็จะสูงจนต้องร้องขอชีวิตเลยทีเดียว ดังนั้นบริษัทประกันโดยทั่วไปก็จะทำแบบประกันนี้ไว้รองรับเพียงบางช่วงอายุเท่านั้น

จริงๆ แล้วประกันแบบ Term มีหลายแบบนะ แต่ที่เห็นในเมืองไทยก็จะเป็นแบบที่มีระยะเวลาสิ้นสุดของกรมธรรม์แน่นอนโดยจ่ายเบี้ยประกันคงที่ และอีกแบบคือ ทุนประกันลดลงเรื่อยๆ ตลอดระยะเวลาของสัญญาโดยจ่ายเบี้ยครั้งเดียวหรือคงที่ตลอดสัญญา เช่น ประกันสินเชื่อที่อยู่อาศัย (MRTA) ที่แบงค์ชอบให้เราทำตอนกู้บ้านน่ะ ซึ่งทุนประกันก็จะลดลงไปเรื่อยๆ ตามจำนวนหนี้ที่ลดลง

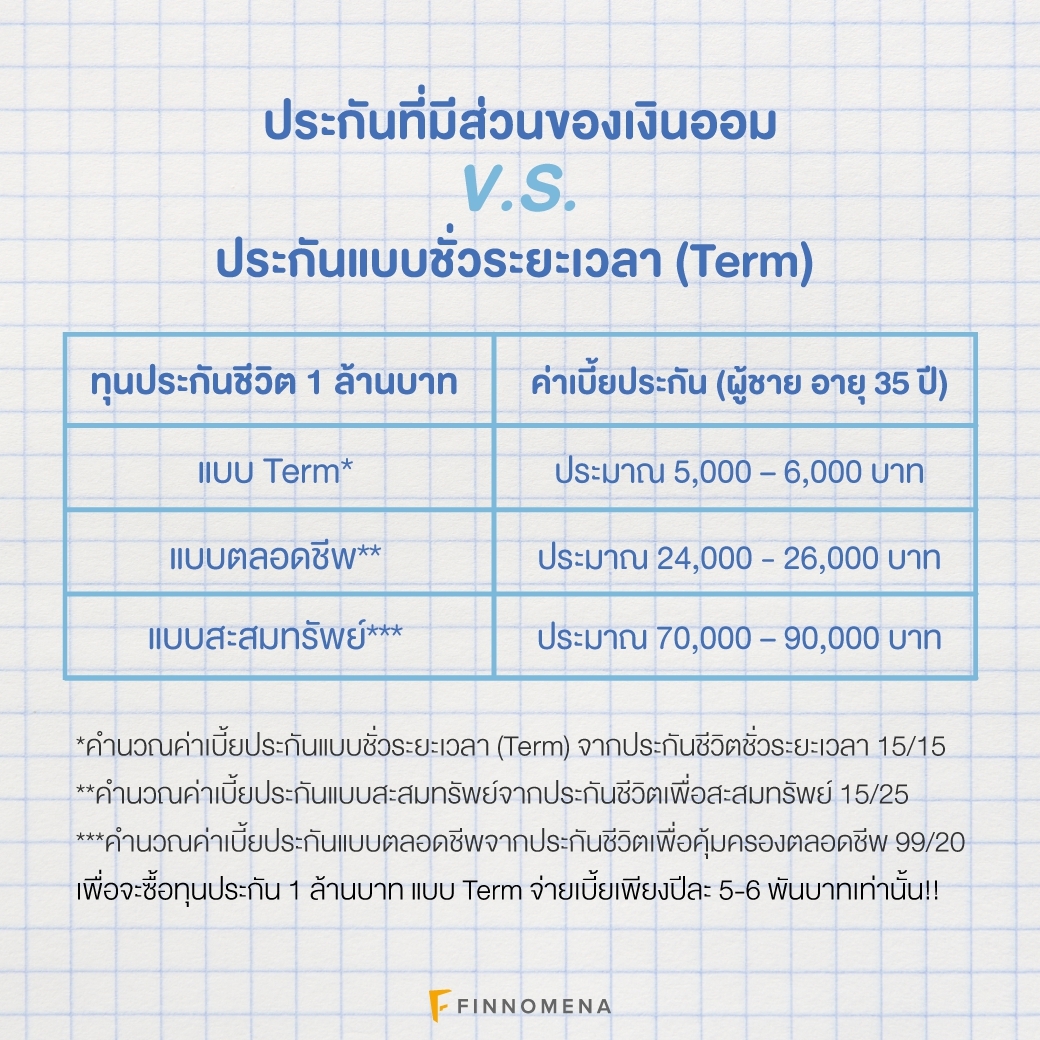

ข้อดีของการซื้อแบบ Term คือ ได้ความคุ้มครองสูง จ่ายเบี้ยประกันน้อย เพราะเป็นการเอาเบี้ยประกันไปซื้อความคุ้มครอง ไม่มีส่วนของเงินออม (ทำให้ไม่มีมูลค่าเงินสด) มอนสเตอร์จะเปรียบเทียบแบบง่ายๆ ให้ดูก่อนกับแบบประกันที่มีส่วนของเงินออม เช่น ประกันแบบตลอดชีพ และประกันแบบสะสมทรัพย์

จะเห็นว่า เพื่อจะซื้อทุนประกัน 1 ล้านบาท แบบ Term จ่ายเบี้ยเพียงปีละ 5-6 พันบาทเท่านั้น!! แต่การเปรียบเทียบแบบนี้ยังไม่ได้รวมส่วนของเงินออม และอายุความคุ้มครองที่ยาวกว่าของแบบตลอดชีพและแบบสะสมทรัพย์นะ เราดูแค่การซื้อความคุ้มครองที่เท่ากันต่อเบี้ยที่ต้องจ่ายออกในแต่ละปีเท่านั้น

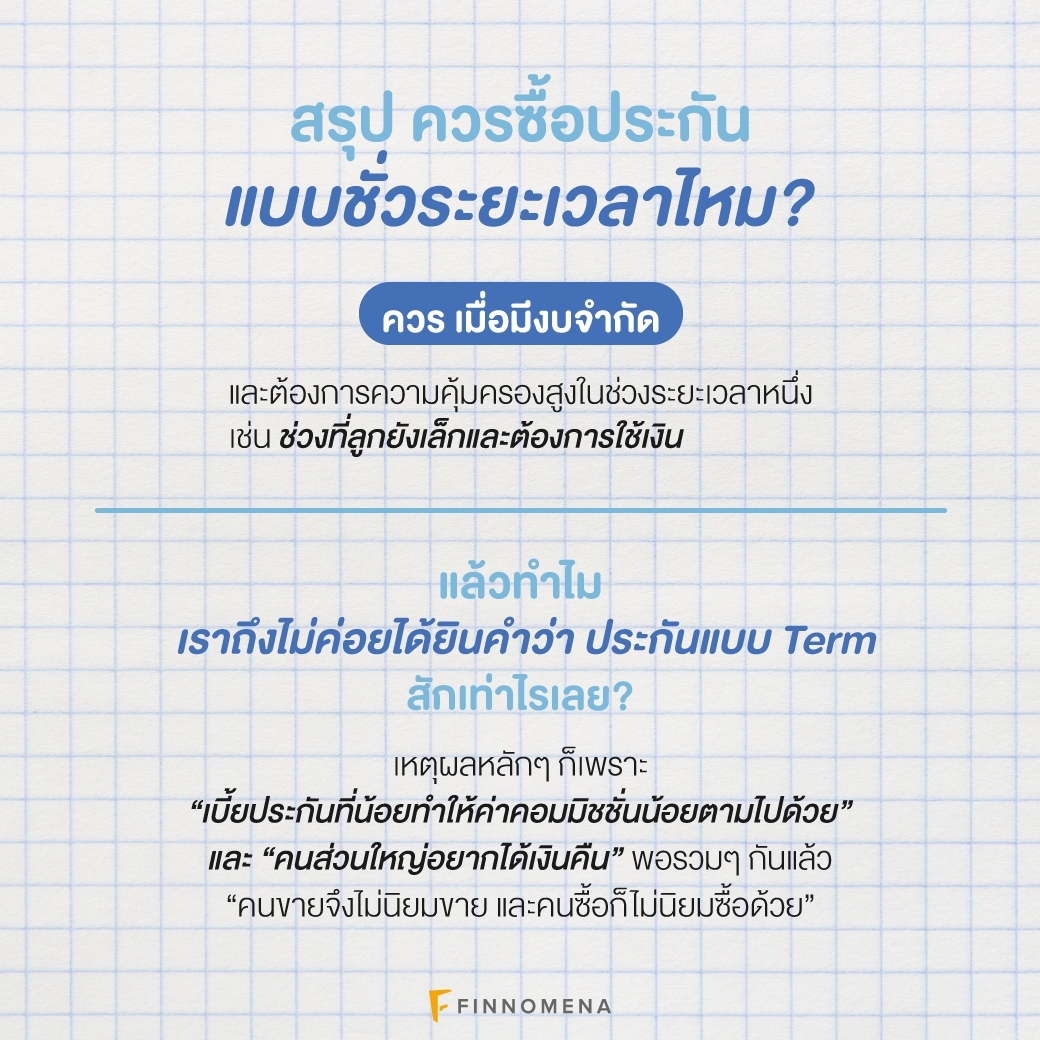

สรุปว่า ประกันแบบชั่วระยะเวลาเป็นประเภทที่ควรซื้อเมื่อมีงบจำกัด และต้องการความคุ้มครองสูงในช่วงระยะเวลาหนึ่ง (ชั่วคราว) เช่น ช่วงที่ลูกยังเล็กและต้องการใช้เงิน หรือเพื่อเป็นหลักค้ำประกันในการจ่ายหนี้จากการจำนอง (เช่น ประกันสินเชื่อบ้าน) ถ้ามีอะไรเกิดขึ้นกับหัวหน้าครอบครัวที่เป็นคนรับผิดชอบผ่อนบ้าน

แล้วทำไมเราถึงไม่ค่อยได้ยินคำว่าประกันแบบ Term สักเท่าไรเลย?

เหตุผลหลักๆ ก็เพราะ “เบี้ยประกันที่น้อยทำให้ค่าคอมมิชชั่นน้อยตามไปด้วย” และ “คนส่วนใหญ่อยากได้เงินคืน” พอรวมๆ กันแล้ว “คนขายจึงไม่นิยมขาย และคนซื้อก็ไม่นิยมซื้อด้วย” โอ้โห! สอดคล้องกันพอดี

แน่นอนว่าแต่ละคนย่อมมีความต้องการไม่เหมือนกัน แล้วประกันแบบที่มีมูลค่าเงินสดอย่างแบบตลอดชีพ หรือแบบสะสมทรัพย์จะมีข้อดีข้อเสียอย่างไร และเหมาะกับใครบ้าง ติดตามกันต่อในคราวหน้านะจ๊ะ

ที่มา: Rejda, G. E. (2011). Principles of Risk Management and Insurance (11 ed.). Boston: Pearson

ติดตามเรื่องราวประกันแบบสบายๆ ได้ที่

https://www.facebook.com/insuremonster/