อีกไม่นานก็จะถึงเวลาที่พ่อและแม่ผมจะเริ่มเกษียณแล้ว คำถามสำคัญของคนวัยเกษียณก็คงจะเป็นเรื่องของรายได้และเงินเก็บนั้นจะมีเพียงพอหรือไม่

แน่นอนว่าการมีรายได้ของคนที่เริ่มเกษียณในยุคปัจจุบันเป็นเรื่องที่มีข้อจำกัด เพราะว่าประชากรยุค Baby Boomer ที่ทำงานประจำมาทั้งชีวิตแทบจะไม่ได้มีโอกาสมีช่องทางหารายได้ทางอื่นมากนัก

ภาพจะต่างจากเถ้าแก่ที่มีธุรกิจเป็นของตัวเอง ที่อาจจะสามารถสร้างรายได้เรื่อยๆ หากธุรกิจไม่เจ๊ง แต่คำว่าเกษียณคงไม่สามารถเกิดขึ้นได้หากลูกหลานไม่รับช่วงต่อ

สำหรับคนวัยเกษียณ ความเสี่ยงหลักของคนกลุ่มนี้น่าจะมีอยู่ด้วยกันเพียง 2 ปัจจัยเท่านั้น คือสุขภาพและเงินที่เหลือ

ค่ารักษาพยาบาลเป็นสิ่งที่สอดคล้องกับอายุคน ยิ่งอายุมากขึ้นแนวโน้มการเจ็บป่วยยิ่งมากขึ้น ความรุนแรงและความยากในการรักษาก็มากขึ้นเช่นกัน และนอกจากนี้ค่ารักษาพยาบาลก็ยังจะเพิ่มขึ้นเรื่อยๆ ในแต่ละปี

ส่วนเรื่องของจำนวนเงินที่เหลือนั้น อย่างน้อยก็ควรจะมีเพียงพอสำหรับการใช้ชีวิตหลังเกษียณด้วยระยะเวลาอีกไม่ต่ำกว่า 20 ปี ถึงจะมีความปลอดภัย

ในเรื่องของการเลือกหุ้น เป้าหมายหลักคงจะไม่ใช่ผลตอบแทนสูงสุดในระยะยาวอีกต่อไป แต่เป็นการปกป้องเงินต้นให้ปลอดภัยมากกว่า

เหตุผลง่ายๆ ก็เพราะว่าคนเกษียณไม่สามารถหารายได้มาทดแทนการลงทุนที่ผิดพลาดได้ และการที่เงินต้นหายไปอาจจะส่งผลทำให้ชีวิตเครียดอย่างมาก

ลองจินตนาการง่ายๆ ว่าเราเองในฐานะคนที่ยังมีแรงและเวลาในการทำงาน ถึงแม้เราจะสามารถสร้างรายได้มาเติมพอร์ตหุ้นอยู่ตลอดเวลา แต่การขาดทุนในหุ้นก็ยังสามารถทำให้เราเครียดได้มากพอสมควร

นอกจากว่าพ่อแม่จะเป็นผู้ที่ประสบความสำเร็จมาก มีสินทรัพย์อยู่หลากหลายประเภทที่คอยส่งกระแสเงินสดให้อย่างสม่ำเสมออยู่แล้ว ความเครียดในส่วนนี้ก็อาจจะลดลงไปได้พอสมควร

แนวทางการเลือกลงทุนให้พ่อแม่นั้นก็จะต้องแตกต่างไปจากที่เราลงทุนในพอร์ตของตนเองอย่างสิ้นเชิง ซึ่งสามารถสรุปออกมาได้ทั้งหมด 4 ข้อ

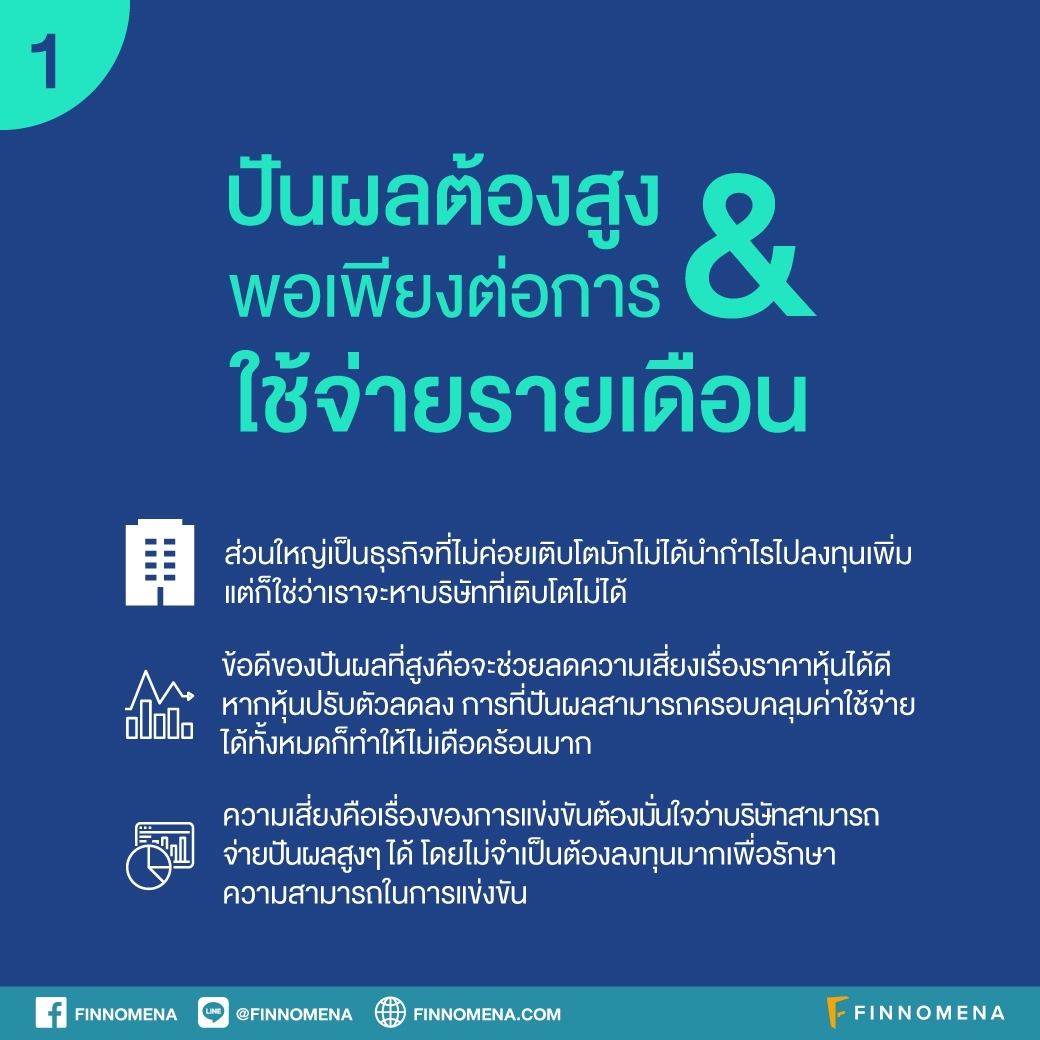

1) ปันผลต้องสูงและพอเพียงต่อการใช้จ่ายรายเดือน

ด้วยแนวคิดของผมเองที่ไม่ต้องการให้พ่อแม่ใช้เงินต้น แต่ให้ใช้จากการปันผลเท่านั้น ถึงแม้การใช้จากปันผลเพียงอย่างเดียวอาจจะเป็นจำนวนเงินที่ไม่ได้สูงมากเมื่อเทียบกับฐานเงินเดือนที่เคยได้รับ

ส่วนตัวผมเองก็ยังมองว่าการลดค่าใช้จ่ายนั้นจะคุ้มค่ามากกว่าในระยะยาว เมื่อเทียบกับการใช้เงินต้น เพราะผมคงรู้ดีกว่าการที่เงินต้นลดลงเรื่อยๆ อาจจะส่งผลต่อความเครียดก็ได้

การที่บริษัทจะสามารถจ่ายปันผลในอัตราที่สูง ส่วนใหญ่แล้วจะมาจากธุรกิจที่ไม่ค่อยเติบโต ซึ่งธุรกิจเหล่านี้มักไม่ได้นำกำไรไปลงทุนเพิ่มอยู่แล้วและเลือกจ่ายปันผลออกมาในระดับสูง แต่ก็ใช่ว่าเราจะหาบริษัทที่เติบโตไม่ได้เลย

ข้อดีอีกเรื่องของปันผลที่สูงคือจะช่วยลดความเสี่ยงเรื่องราคาหุ้นได้ดี หากตลาดหุ้นไม่ดีและทำให้หุ้นปรับตัวลดลง การที่ปันผลสามารถครอบคลุมค่าใช้จ่ายของเราได้ทั้งหมดก็ทำให้เราไม่จำเป็นจะต้องเดือดร้อนมากนักและสามารถถือรอได้

ความเสี่ยงที่ควรระวังสำหรับบริษัทที่ปันผลสูงคือเรื่องของการแข่งขัน ในโลกธุรกิจนั้นมีการแข่งขันอยู่ตลอดเวลา ดังนั้นจะต้องมั่นใจว่าบริษัทสามารถจ่ายปันผลในระดับที่สูงได้โดยไม่จำเป็นต้องลงทุนมากเพื่อรักษาความสามารถในการแข่งขัน

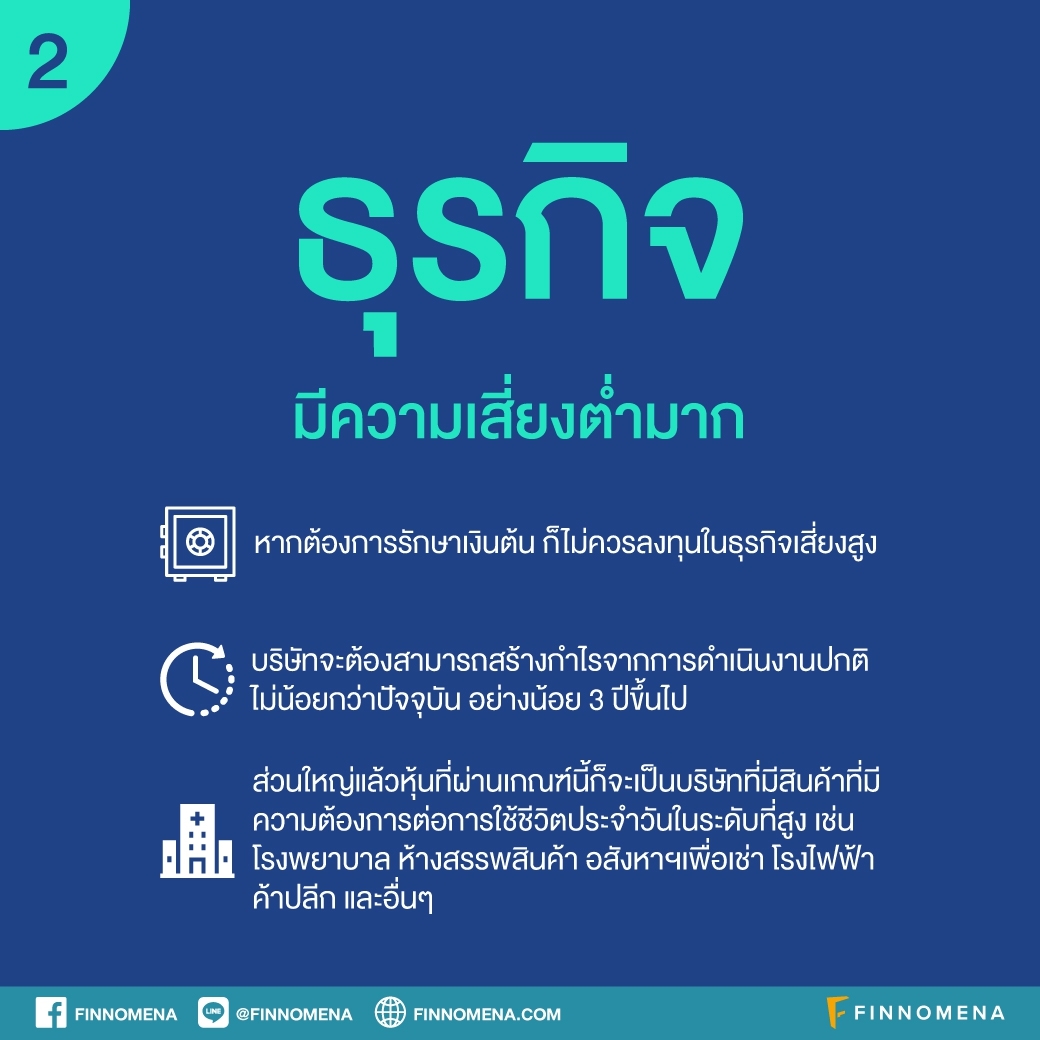

2) ธุรกิจมีความเสี่ยงต่ำมาก

ยิ่งธุรกิจมีความเสี่ยงสูง เงินต้นที่เราลงทุนก็จะเสี่ยงสูง ดังนั้นหากเราไม่ได้มีเป้าหมายที่จะสร้างผลตอบแทนสูงๆ ก็ไม่จำเป็นที่จะต้องลงทุนในธุรกิจที่มีความเสี่ยงมากนัก

การวิเคราะห์ความเสี่ยงของธุรกิจนั้นมีความยากในรายละเอียด แต่หากมองคร่าวๆ ก็จะได้หลักการคือ บริษัทจะต้องสามารถสร้างกำไรจากการดำเนินงานปกติได้ไม่น้อยกว่าปัจจุบันอย่างน้อย 3 ปีขึ้นไป

เนื่องจากปันผลมักจะจ่ายโดยอิงจากกำไรสุทธิ ดังนั้นหากกำไรลดลงนั่นหมายถึงปันผลที่ลดลงไปด้วย

การวิเคราะห์กำไรของบริษัทก็ไม่ใช่เรื่องที่ง่ายนัก มีหลายปัจจัยที่ส่งผลต่อกำไร ตั้งแต่แนวโน้มยอดขาย แนวโน้มของกำไรขั้นต้น แนวโน้มของค่าใช้จ่ายการบริหาร แนวโน้มของค่าเสื่อม และที่สำคัญที่สุดคือแนวโน้มการแข่งขันของธุรกิจ

ซึ่งหากพิจารณากฏข้อนี้แล้วจะพบว่าเราสามารถตัดหุ้นออกจากระบบออกไปได้ค่อนข้างมาก โดยเฉพาะหุ้นวัฎจักรที่มักจะเป็นกับดักหุ้นถูกปันผลดี

หุ้นวัฎจักรแท้จริงแล้วไม่ได้เลวร้ายมากนักหากนักลงทุนเข้าใจ แต่การที่เราต้องการรักษาเงินต้น เราก็ควรจะหลีกเลี่ยงสิ่งที่เรารู้ได้ล่วงหน้าว่าอาจจะก่อปัญหาให้กับพอร์ตการลงทุนของเรา

ส่วนใหญ่แล้วหุ้นที่ผ่านเกณฑ์นี้ก็จะเป็นบริษัทที่มีสินค้าที่มีความต้องการต่อการใช้ชีวิตประจำวันในระดับที่สูง ตัวอย่างเช่น โรงพยาบาล ห้างสรรพสินค้า อสังหาฯเพื่อเช่า โรงไฟฟ้า ค้าปลีก และอื่นๆ

แต่ทว่าต่อให้หุ้นข้างต้นจะสามารถผ่านเกณฑ์ที่ 2 ได้ แต่ก็มีหุ้นเพียงไม่กี่ประเภทที่จะสามารถผ่านเกณฑ์ที่ 1 ได้ในขณะเดียวกัน

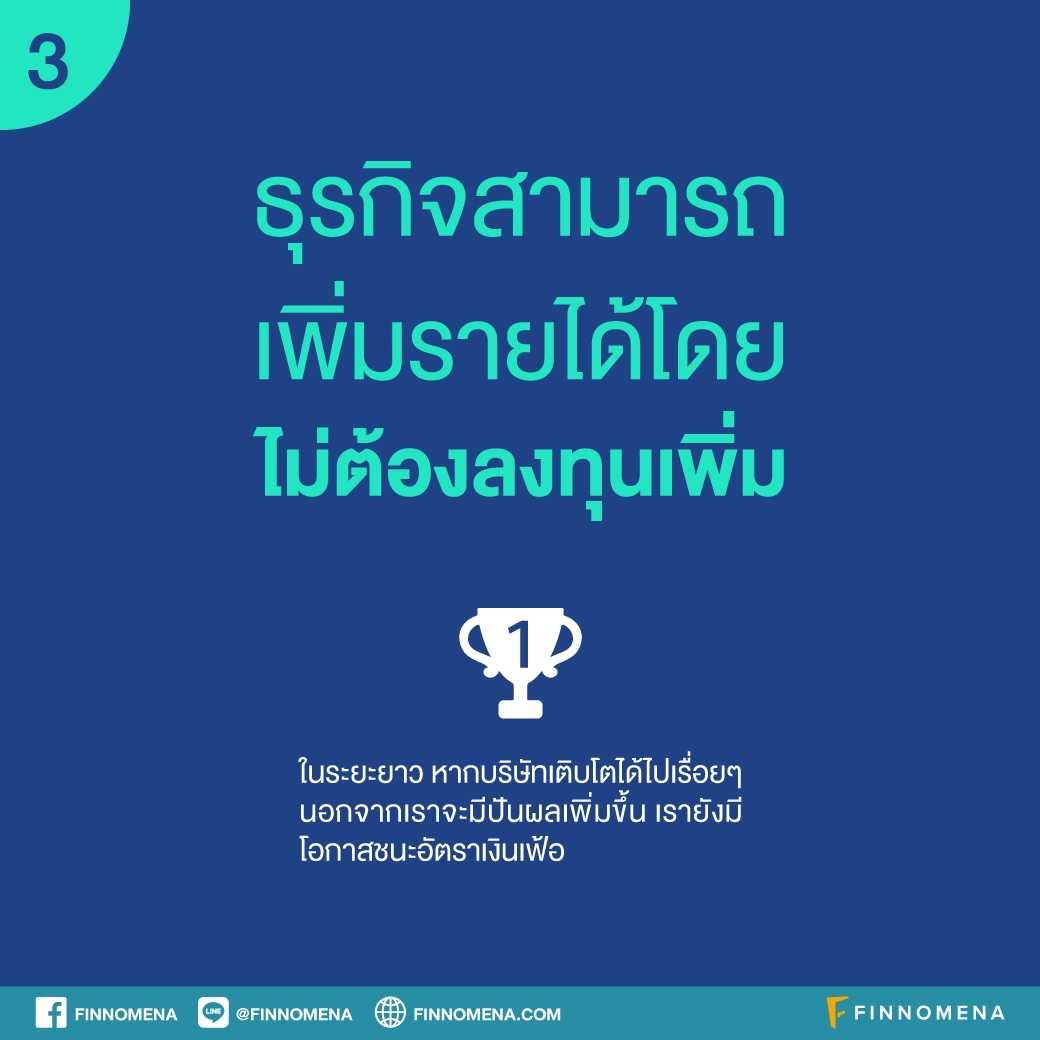

3) ธุรกิจสามารถเพิ่มรายได้โดยไม่ต้องลงทุนเพิ่ม

จริงๆ มีเพียง 2 ข้อแรกก็พอจะลงทุนได้แล้ว แต่ในเมื่อเราต้องการจะลงทุนทั้งที หากบริษัทในสามารถเข้าข่ายเกณฑ์ที่ 3 นี้ได้ก็ย่อมน่าลงทุนกว่าไม่จริงหรือ?

หากบริษัทสามารถเพิ่มรายได้ในแต่ละปี แน่นอนว่าย่อมส่งผลต่อกำไรสุทธิของบริษัท ซึ่งท้ายที่สุดปันผลมาสู่เราก็จะเพิ่มขึ้นในแต่ละปี

ในระยะยาวแล้ว หากบริษัทสามารถเติบโตได้ไปเรื่อยๆ นอกจากเราจะมีปันผลที่จะสามารถใช้ในชีวิตประจำวันเพิ่มขึ้นแล้ว เรายังมีโอกาสชนะอัตราเงินเฟ้ออีกด้วย นั่นหมายความว่าจะเหลือโอกาสน้อยมากที่เราจะต้องรบกวนเงินต้น

4) Monopoly

การเป็น Monopoly นั้นเป็นสิ่งที่นักลงทุนทุกคนต้องการ ดังนั้นมันจึงไม่ใช่อะไรที่สามารถหาลงทุนได้ง่ายๆ ในราคาที่สมเหตุสมผล ข้อนี้จึงกลายเป็นข้อพิเศษเพิ่มเติมอีกข้อนอกเหนือจากข้อ 3

สรุป

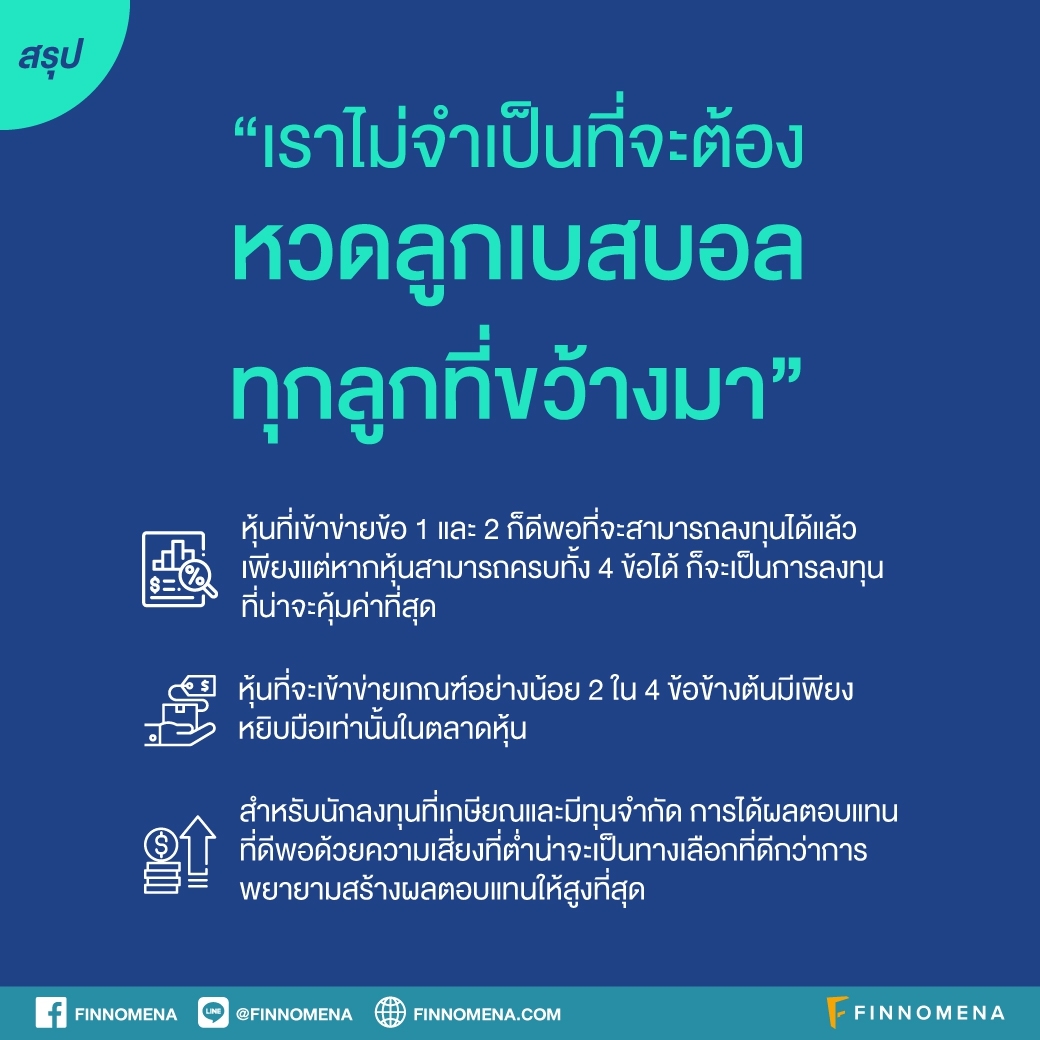

ในความจริงแล้ว หุ้นที่เข้าข่ายข้อ 1 และ 2 ก็ดีพอที่จะสามารถลงทุนได้แล้ว เพียงแต่หากหุ้นสามารถครบทั้ง 4 ข้อได้ ก็จะเป็นการลงทุนที่น่าจะคุ้มค่าที่สุด

หุ้นที่จะเข้าข่ายเกณฑ์อย่างน้อย 2 ใน 4 ข้อข้างต้นมีเพียงหยิบมือเท่านั้นในตลาดหุ้น ซึ่งสำหรับผู้ที่อ่านมาถึงตรงนี้หลายๆ คนก็คงจะนึกหุ้นออกคล้ายๆ กัน

เป็นเรื่องปกติที่จะมีหุ้นเพียงหยิบมือเท่านั้นที่เราสามารถลงทุนได้ซึ่ง วอเร็น บัฟเฟตต์ ได้กล่าวไว้อย่างถูกต้องแล้วว่า “เราไม่จำเป็นที่จะต้องหวดลูกเบสบอลทุกลูกที่ขวางมา”

การพยายามสร้างผลตอบแทนให้สูงที่สุดในระยะยาวอาจจะเป็นเป้าหมายสำหรับนักลงทุนทั่วไป แต่สำหรับนักลงทุนที่เกษียณและมีทุนจำกัด การได้ผลตอบแทนที่ดีพอด้วยความเสี่ยงที่ต่ำน่าจะเป็นทางเลือกที่ดีกว่า

ที่มาบทความ: http://investdiary.co/2018/09/02/153/