จากบทความครั้งก่อน เราได้พูดถึงการประเมินมูลค่าหุ้นแบบ Absolute Approach ซึ่งมีตัวแปร 3 อย่าง คือ กระแสเงินสดอิสระ (Free Cash Flow, fcf) การเติบโต (Growth, g) และอัตราคิดลด (Discount Rate) เราได้ทำความรู้จักกับกระแสเงินสดอิสระกันไปแล้ว ในบทความนี้เราจะมาทำความรู้จักกับ การเติบโต หรือ Growth (g) กัน

ทุก ๆ กิจการต้องการการเติบโตทั้งนั้น

โดยการเติบโตมาจากยอดขายที่มากขึ้น ต้นทุนที่ลดลง ทำให้กำไรสุทธิมากขึ้น วิธีการเติบโตของธุรกิจมีหลากหลาย แตกต่างกันไปในแต่ละประเภทธุรกิจ เช่น ร้านค้าปลีกเติบโตด้วยการเปิดสาขาเพิ่มและทำการตลาดเพื่อเพิ่มยอดขายแต่ละสาขา บริษัทผลิตสินค้าเพิ่มการเติบโตด้วยการขยายกำลังการผลิต เพิ่มงบการตลาด และเพิ่มช่องทางการขาย เป็นต้น ซึ่งบริษัทจะต้องทำการลงทุนเพื่อการเติบโต ถ้าลงทุนแล้วให้ผลตอบแทนจากการลงทุนที่ดีก็จะทำให้ผลกำไรเติบโตมากขึ้น ดังนั้นปัจจัยหลักของการเติบโต คือ มีการลงทุนมากเท่าไหร่ และการลงทุนนั้นทำผลตอบแทนได้ดีแค่ไหน

การประมาณว่าบริษัทจะลงทุนได้มากเท่าไหร่ สามารถประมาณจากอัตราการเก็บเงินลงทุนไว้ เช่น บริษัทมีผลกำไร 100 บาท แล้วจ่ายปันผลไป 40 บาท เหลือเงินที่เก็บไว้เพื่อลงทุนเพิ่ม 60 บาท บริษัทก็มีเงินส่วนนี้เหลือมาลงทุน

อัตราส่วนนี้เรียกว่า Retention Ratio หรืออัตราการเก็บกำไรไว้

Retention Ratio = 1- Payout Ratio

โดย Payout Ratio คือ อัตราการจ่ายเงินปันผล คิดเป็นเปอร์เซ็นต์ของกำไรสุทธิ โดยค่านี้สามารถดูได้จาก Fact Sheet ของบริษัทก็ได้ครับ

ส่วนการวัดว่าบริษัทมีความสามารถนำเงินลงทุนไปสร้างผลตอบแทนได้เท่าไหร่ สามารถวัดจากอัตราผลตอบแทนของผู้ถือหุ้น (Return on Equity, ROE) อย่างที่เคยแนะนำไปในบทความก่อนหน้านี้แล้วครับ

อัตราการเติบโต = อัตราการเก็บกำไรไว้ * อัตราผลตอบแทนของผู้ถือหุ้น

หรือ

g = (1-payout Ratio) * ROE

วิธีการนี้เป็นการประมาณการการเติบโตโดยอาศัยข้อมูลเชิงพื้นฐานของบริษัท

แต่เราสามารถประมาณการเติบโตด้วยวิธีอื่นก็ได้ เช่น

รับฟังข้อมูลการเติบโตจากประมาณการของผู้บริหาร

เช่น ผู้บริหารบอกว่าตั้งเป้ายอดขายจะเติบโต 300 ล้านบาท จากการขยายสาขา 30 สาขาในปีหน้า โดยใช้เงินลงทุนสาขาละ 10 ล้านบาท นอกจากนี้ เราก็สามารถประมาณค่าใช้จ่ายต่างๆ จากข้อมูลในอตีตมาประกอบด้วย เช่น บริษัทมีต้นทุนขายเพิ่มขึ้นเท่าไหร่เมื่อยอดขายเพิ่มขึ้นเท่านี้ในอดีต ก็อาจจะใช้อัตราการเพิ่มขึ้นของต้นทุนเท่าเดิม เป็นต้น

สำหรับข้อมูลเงินลงทุนต่อสาขา เราอาจจะดูข้อมูลการขยายสาขาของปีก่อนหน้าว่าเปิดกี่สาขา และใช้เงินลงทุนในปีก่อนไปเท่าไร โดยข้อมูลเงินลงทุนของปีก่อนสามารถดูได้จากงบกระแสเงินสดจากการลงทุน

ใช้ข้อมูลจากนักวิเคราะห์

เพราะว่านักวิเคราะห์ก็ได้รับข้อมูลจากผู้บริหารว่าบริษัทมีแผนในการเติบโตอย่างไรเหมือนกัน และนักวิเคราะห์จะมีการประมาณการเติบโตตามความเห็นตัวเองเช่นกัน

อย่างไรก็ตามการใช้ข้อมูลจากนักวิเคราะห์หรือผู้บริหารบางครั้งอาจจะมีความลำเอียง (Bias) ได้ เช่น ผู้บริหารตั้งเป้าไว้สูงไป หรือนักวิเคราะห์ประมาณการเติบโตมากไป เป็นต้น

การประมาณกระแสเงินสดอิสระในอนาคต

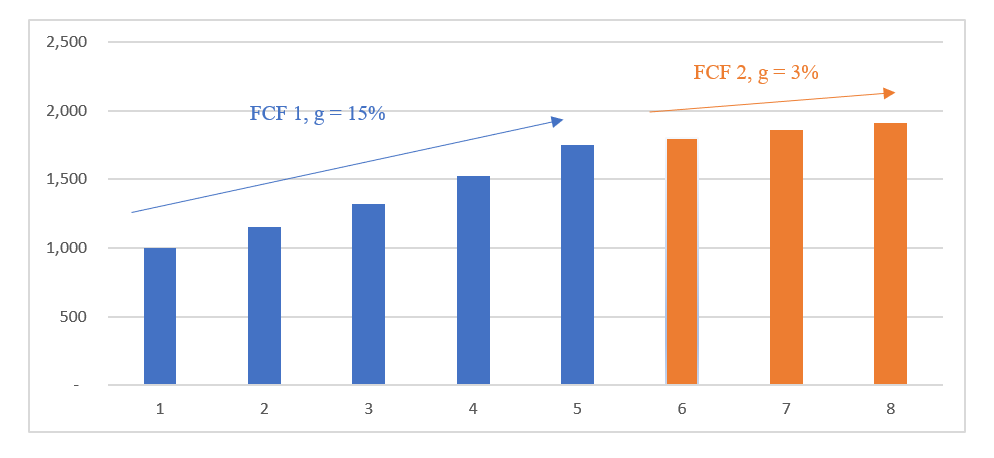

เมื่อได้การเติบโตแล้วเราจะใช้ตัวเลขการเติบโตนี้สำหรับประมาณกระแสเงินสดอิสระในอนาคตว่าจะเป็นเท่าไหร่ เช่น กระแสเงินสดอิสระในปัจจุบันของบริษัทอยู่ที่ 1,000 ล้านบาท และคาดว่าจะเติบโตปีละ 15% ต่อไปอีก 5 ปี เราจะได้ตัวเลขประมาณการกระแสเงินสดอิสระดังนี้

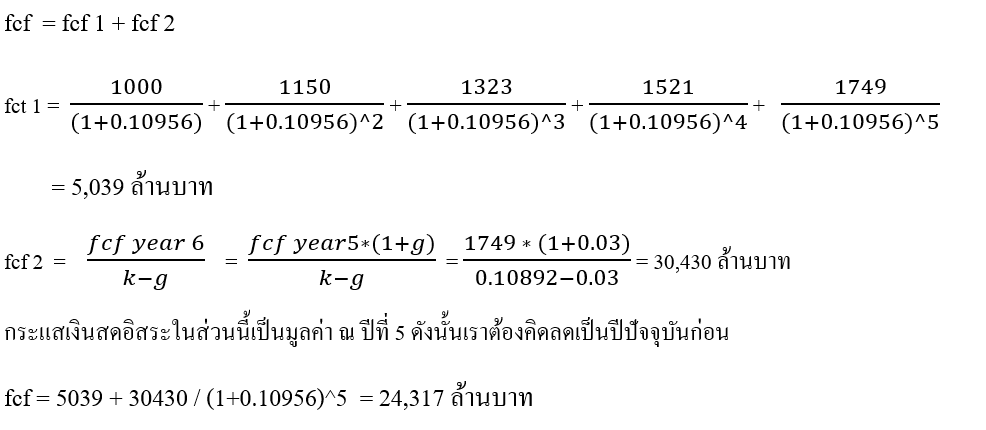

เราจะประมาณกระแสเงินสดอิสระไปตลอดช่วงอายุของกิจการ โดยเราอาจจะแบ่งช่วงการประมาณกระแสเงินสดอิสระออกเป็น 2 ช่วง คือ ช่วงแรก ประมาณจากสมมติฐานของเราหรือข้อมูลที่เรามี เช่น 5 ปีแรกเติบโต 15% ต่อปี และช่วงที่ 2 เป็นช่วงที่การเติบโตลดลงและจะเติบโตเท่านั้นไปตลอดช่วงอายุที่เหลือของกิจการ โดยเราอาจจะประมาณการเติบโตปีละ 3% เท่ากับอัตราการเติบโตของ GDP เพราะว่าในระยะยาวไม่มีบริษัทไหนจะเติบโตได้มากกว่าอัตรากการเติบโตของ GDP แต่การประมาณด้วยวิธีนี้เป็นวิธีคิดแบบคร่าว ๆ เพื่อให้ง่ายต่อการคำนวณ ถ้าต้องการผลลัพธ์ที่ถูกต้องจริงๆ ควรจะประเมินจากการเติบโตของธุรกิจหรืออุตสาหกรรมนั้นในช่วงอิ่มตัวว่าเติบโตเท่าไหร่และมีปัจจัยอะไรที่ทำให้เติบโตเท่านั้น เช่น อุตสาหกรรมอาหาร อาจจะเติบโตตามการเพิ่มของประชากร เป็นต้น ซึ่งการประมาณกระแสเงินสดในส่วนที่ 2 นี้ เราจะใช้สมการ Gordon Growth Model ซึ่งเราต้องคิดลดกระแสเงินสดอิสระกลับมาเป็นมูลค่าปัจจุบันก่อน

Gordon Growth Model , V = D0*(1+g)/(k-g) = D1/(k-g)

โดย D0 คือ เงินปันผลหรือว่ากระแสเงินสดปีปัจจุบัน

D1 คือ เงินปันผลหรือกระแสเงินสดปีหน้า

g คือ อัตราการเติบโตของเงินปันผลหรือกระแสเงินสด

k คือ อัตราคิดลด

ใครอยากรู้ว่าอัตราคิดลดซึ่งเป็นสิ่งที่เราใช้คิดลดกระแสเงินสดอิสระมาเป็นปัจจุบันนั้นคืออะไรและมีวิธีการคำนวณอย่างไร เราจะมาพูดถึงในบทความหน้าครับ

**เนื้อหาบางส่วนจากหนังสือ THE LITTLE BOOK OF VALUATION โดยมีฉบับแปลไทยชื่อ การประเมินมูลค่าหุ้น