ถ้าคุณทำผลตอบแทนได้ 10% ต่อปี คุณอยากรู้ไหมว่าเงินลงทุนจะเพิ่มเป็นเท่าตัวในอีกกี่ปี?

และอยากรู้ไหมว่า ถ้าอยากให้เงินลงทุนเพิ่มขึ้นเท่าตัวในปีนี้ คุณต้องทำผลตอบแทนได้เท่าไหร่?

หนึ่งวิธีการง่ายๆ ในการตอบปัญหาข้อนี้ คือ กฎ 72

กฎ 72 นี้จะตอบเราว่า ต้องใช้เวลาลงทุนกี่ปี เงินของเราจะโตเป็น 2 เท่า?

กฎนี้เป็นหลักการง่ายๆ ในการคำนวณผลตอบแทนของพอร์ต ซึ่งถูกย่อมาจากสมการทางคณิตศาสตร์อีกที

สมการคณิตศาสตร์ที่ถูกย่อเหลือเป็นกฎ 72

Source: Phillip CFD

หากคุณอยากรู้ว่าเงินลงทุนจะเพิ่มเป็นเท่าตัว (100%) ในเวลาเท่าไหร่ ให้เอา 72 หารผลตอบแทนที่ทำได้ต่อปี

เช่น ถ้าคุณมีเงิน 1,000,000 บาท และทำผลตอบแทนได้ 10% ต่อปี อีก 7.2 ปี หรือ อีก 7 ปี กับอีก 2 เดือน 14 วัน เงินลงทุนจะเพิ่มเป็น 2,000,000 บาทครับ

ในทางกลับกัน หากลงทุน 1,000,000 บาทแล้วอยากให้เพิ่มเป็น 2,000,000 บาทในปีนั้น คุณต้องทำผลตอบแทนให้ได้ 72/1 คือ 72% ครับ (ซึ่งคงทำได้ค่อนข้างยากใช่ไหมครับ)

แล้วถ้าอยากรู้ว่าในระยะยาวหากเราทำผลตอบแทนได้เฉลี่ย 10% ต่อปี เมื่อไหร่เงินลงทุนเราจะเพิ่มเป็น 8 เท่า? อาจจะลองใช้กฎ 72 ประมาณได้ครับ

โดยคิดเป็นช่วงๆ เช่น 7.2 ปี เงินเพิ่มจาก 1 เป็น 2

อีก 7.2 ปี เพิ่มเป็น 4

อีก 7.2 ปี เพิ่มเป็น 8

โดยประมาณเราใช้เวลา 21.6 ปีในการทำให้เงินลงทุนเราเพิ่มประมาณ 8 เท่าครับ ถ้าทำผลตอบแทนได้ 10% ต่อปี

อีกวิธีที่เราใช้ประมาณการเพิ่มขึ้นของมูลค่าเงินลงทุน คือ การคิดจากวิธีอัตราดอกเบี้ยทบต้น (Compounding period)

วิธีคำนวณคือ ใช้สมการ

FV = PV x (1+r)^n

- FV คือ มูลค่าเงินลงทุนในอนาคต

- PV คือ เงินต้น

- r คือ อัตราผลตอบแทนเฉลี่ยต่อปี

- ^ คือ ยกกำลัง

- n คือ จำนวนปีที่ลงทุน

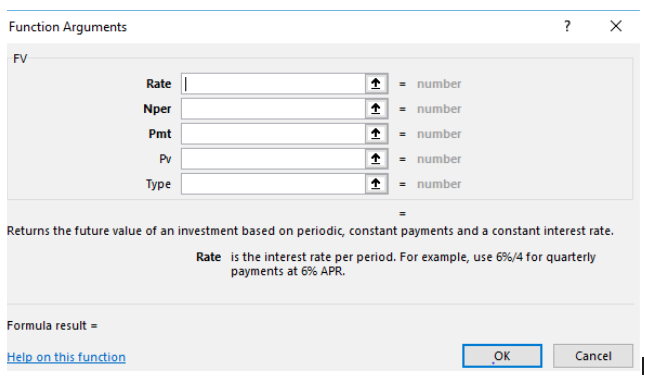

หรืออีกวิธีง่ายๆ เลยคือเอาเข้า Excel แล้วใช้สูตร FV (Future Value)

- Rate คือ อัตราผลตอบแทน

- Nper คือ จำนวนปีที่ลงทุน

- Pmt คือ เงินลงทุนเพิ่มต่อปี (ตรงนี้ให้ใส่เครื่องหมายลบหน้าเงินลงทุนครับ แปลว่าเราลงทุนไป)

- PV คือ เงินลงทุนตั้งต้น (ตรงนี้ให้ใส่เครื่องหมายลบหน้าเงินลงทุนครับ แปลว่าเราลงทุนไป)

- Type คือ กำหนดการชำระเงิน โดย 0 คือสิ้นงวดและ 1 คือต้นงวด ส่วนนี้ไม่จำเป็นต้องระบุก็ได้ครับ

สมการนี้สามารถนำมาคิดเป็นส่วนกลับ คือ ใช้คิดลดเงินในปัจจุบันเป็นมูลค่าเงินในอดีต (หรือใช้คิดลดมูลค่าเงินในอนาคตมาเป็นมูลค่าปัจจุบัน ) กรณีนี้ r จะเรียกว่า อัตราคิดลด (Discount Rate) เช่น เราอยากรู้ว่าเงินจำนวน 1,000,000 ในปัจจุบันมีค่าเทียบเท่ากับเงินเท่าไหร่ในอดีต เราสามารถใช้สมการตามนี้ครับ

PV = FV / (1+r)^n

- FV คือ เงินในปัจจุบัน

- PV คือ มูลค่าเงินในอดีต

- r คือ อัตราเงินเฟ้อ ลองตั้งที่ประมาณ 3% ก็ได้ครับ

- ^ คือ ยกกำลัง

- n คือ จำนวนปี

หรือ ใช้สูตร PV (Present Value) ใน Excel ก็ได้

สมการนี้ใช้ประโยชน์ได้หลากหลายครับ เช่น

- ใช้ประมาณมูลค่าเงินลงทุนในอนาคต จากอัตราผลตอบแทนที่ทำได้

- คำนวณราคาสินค้าในอนาคตจากอัตราเงินเฟ้อ

- คำนวณมูลค่าหุ้นโดยใช้อัตราคิดลด

- คำนวณมูลค่าเงินออมของเราในอนาคต ถ้าเราเก็บเงินไว้เฉยๆ เงินจะเสื่อมมูลค่าเพราะเงินเฟ้อ ดังนั้นเราควรเก็บเงินในที่ที่ให้ผลตอบแทนอย่างน้อยก็เท่ากับเงินเฟ้อเพื่อรักษามูลค่าของเงินออม

การประมาณมูลค่าเงินทั้งหมดใช้หลักการของ Time Value of Money หรือ มูลค่าเงินตามเวลา การทำความเข้าใจกับเรื่องมูลค่าเงินตามเวลาจะทำให้เราวางแผนทางการเงินของเราได้ดีขึ้นครับ

อย่างไรก็ตามการทำผลตอบแทนได้สูงเป็นระยะเวลานานๆ เป็นสิ่งที่ทำได้ไม่ง่าย

Warren Buffet ยังทำผลตอบแทนทบต้นได้เฉลี่ยประมาณ 25% เองครับ

ยิ่งพอร์ตใหญ่ขึ้นการทำผลตอบแทนให้สูงก็จะยิ่งยากกว่าพอร์ตเล็กๆ ดังนั้น หากจะกำหนดผลตอบแทน ควรกำหนดให้อยู่บนพื้นฐานของความเป็นจริง ไม่สูงจนเกินไปครับ

อ้างอิงรูปภาพจาก

https://www.phillipcfd.com/you-shouldnt-be-investing-if-you-dont-know-these-2-basics-rules/