ในตลาดหุ้น หุ้นกลุ่มแรกที่งบการเงินทยอยออกจะเป็นของกลุ่มสถาบันการเงิน และเป็นเรื่องปกติของทุกปีที่ผู้บริหารแต่ละบริษัทจะมีการตั้งเป้าหมายการเติบโตให้นักลงทุนได้ทราบกัน แต่ปัญหาคือตัวเลขบางอันที่บอกมานั้น เราไม่เข้าใจว่ามันสื่อถึงอะไร แล้วมันจะมีผลต่อกำไรของบริษัทอย่างไรในอนาคต ผู้เขียนเลยขอมาอัพเดตตัวเลขงบการเงินกลุ่มแบงค์ล่าสุดให้ดูกัน พร้อมช่วยอธิบายความหมายของตัวเลขบ้างตัวที่ได้ยินกันบ่อยๆ มาให้อ่านกันครับ

1. ตัวเลขการเติบโตของสินเชื่อ

ซึ่งเป็นส่วนสำคัญต่อรายได้ของธนาคาร ยิ่งพอร์ตสินเชื่อมีการเติบโต โอกาสที่รายได้จากดอกเบี้ยปล่อยกู้ก็มีมากตาม (ในงบการเงินจะแสดงอยู่ในรายการ เงินให้กู้ยืมและลูกหนี้) ปัจจัยสำคัญที่ต้องรู้ว่าแต่ละแบงค์ที่เราศึกษาอยู่นั้นเน้นปล่อยสินเชื่อให้กับกลุ่มลูกค้ากลุ่มใดเป็นพิเศษ (รายใหญ่, SMEs, เช่าซื้อ, เคหะ หรืออื่นๆ) เนื่องจากการเติบโตของอุสาหกรรมแบงค์นั้นต้องพึ่งพาอัตราการเติบโตของภาวะเศรษฐกิจในประเทศเป็นหลัก อย่างในปีนี้ที่งานเมกะโปรเจ็กต์ที่เริ่มทยอยออกมา แบงค์ที่เน้นปล่อยสินเชื่อให้กลุ่มรับเหมารายใหญ่ก็น่าจะเริ่มได้ประโยชน์จากการเติบโตของกลุ่มนี้เป็นหลัก

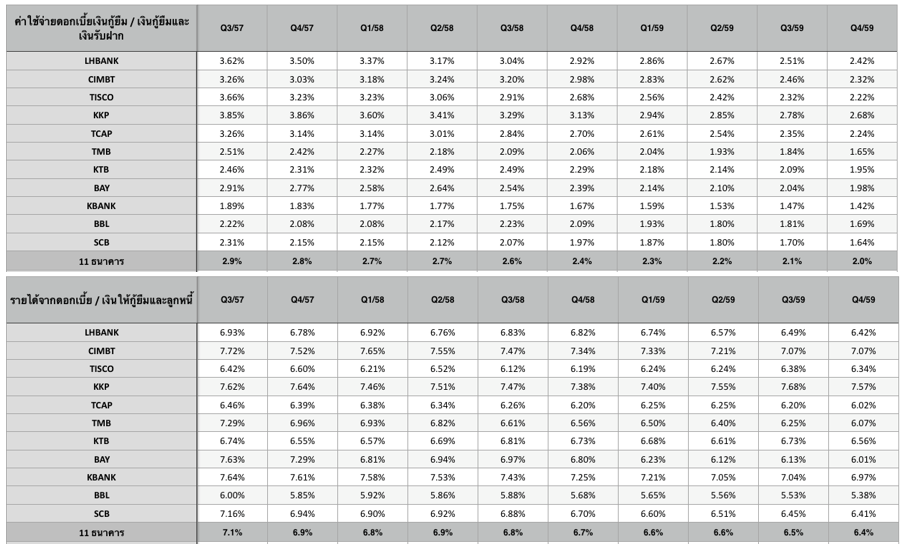

2. Spread

เป็นการวัดประสิทธิภาพการทำกำไรจากธุรกรรมการปล่อยสินเชื่อของธนาคาร โดยดูจากอัตราผลตอบแทนของดอกเบี้ยรับหักด้วยต้นทุนดอกเบี้ยจ่าย ยิ่งส่วนต่างมาก แบงค์ยิ่งได้ประโยชน์ บางครั้งผู้บริหารก็ใช้ตัวเลข Net Interest Margin – NIM เป็นตัวกำหนดนโยบายในแต่ละปีซึ่งก็เป็นตัวเลขคล้ายๆกัน โดยส่วนตัวผู้เขียนจะใช้ตัวเลขในงบการเงินมาบันทึกย้อนหลังดูแนวโน้มการเปลี่ยนแปลงของ อัตราดอกเบี้ยที่แบงค์ทำได้จริงแบบคร่าวๆ ดูแนวโน้มว่าผู้บริหารมีวิธีการเพิ่ม Spread ได้จากทางใด (บริหารต้นทุนฝั่งเงินกู้ให้ต่ำลง หรือเน้นติดตามคุณภาพของสินเชื่อให้ดีขึ้น)

3. อัตราการเติบโตของรายได้อื่นที่ไม่ใช่ดอกเบี้ย

นอกจากรายได้ดอกเบี้ยปล่อยกู้แล้ว ธนาคารยังมีรายได้จากทางอื่นอีก ตัวอย่างเช่น รายได้ค่าธรรมเนียมและค่าบริการ กำไรจากการลงทุน กำไรจากธุรกิจประกัน กำไรจากธุรกรรมเพื่อค้าและปริวรรตเงินตรา เป็นต้น เนื่องจากแต่ละแบงค์มีสัดส่วนรายได้ส่วนนี้แตกต่างกันไปตามสัดส่วนของธุรกิจ แต่ส่วนใหญ่รายได้จากส่วนนี้มักจะมีอัตรากำไรค่อนข้างดี ไม่เหมือนกับรายได้ดอกเบี้ยที่อัตราดอกเบี้ยของแต่ละธนาคารขึ้นอยู่กับกลไกตลาดเงินและการแข่งขันระหว่างธนาคารโดยมักอิงกับอัตราดอกเบี้ยนโยบายของภาครัฐ

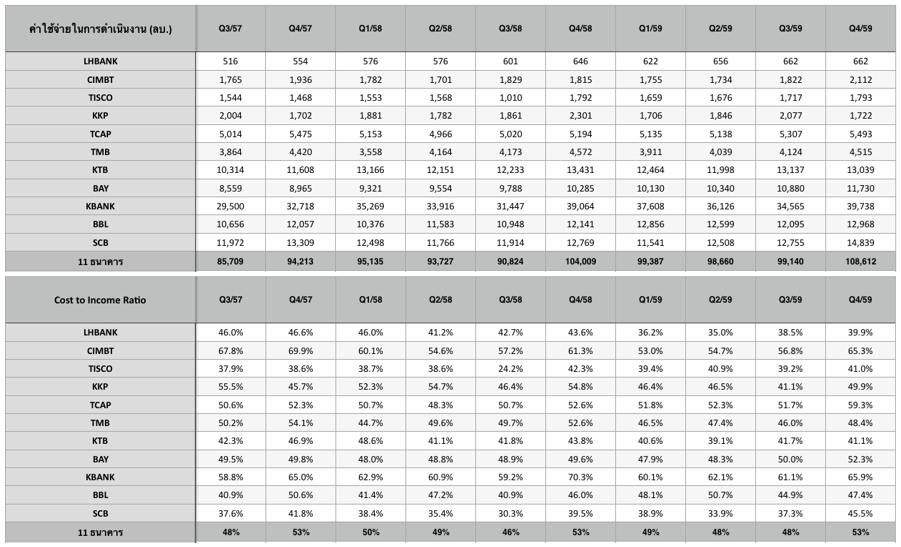

4. Cost to Income Ratio

คือค่าใช้จากในการดำเนินงานเทียบกับรายได้ดอกเบี้ยสุทธิรวมกับรายได้อื่นที่ไม่ใช่ดอกเบี้ยสุทธิ ส่วนใหญ่เป็นค่าใช้จ่าย Fixed Cost อย่างเช่นค่าใช้จ่ายเงินเดือนพนักงาน ค่าเช่าสถานที่และอุปกรณ์ต่างๆ ยิ่งธนาคารไหนมีสาขาเยอะ ค่าใช้จ่ายส่วนนี้ก็มากตามไปด้วย ส่วนจะดีหรือไม่ดีก็อยู่ที่ธนาคารสามารถใช้ทรัพยากรได้อย่างมีประสิทธิภาพขนาดไหน ยกตัวอย่างธนาคารกสิกรที่มีค่าใช้จ่ายส่วนนี้ที่ดูเยอะ แต่ธนาคารก็มีรายได้จากส่วนที่ไม่ใช่ดอกเบี้ยในสัดส่วนที่มากขึ้นตามไปด้วยเช่นกัน

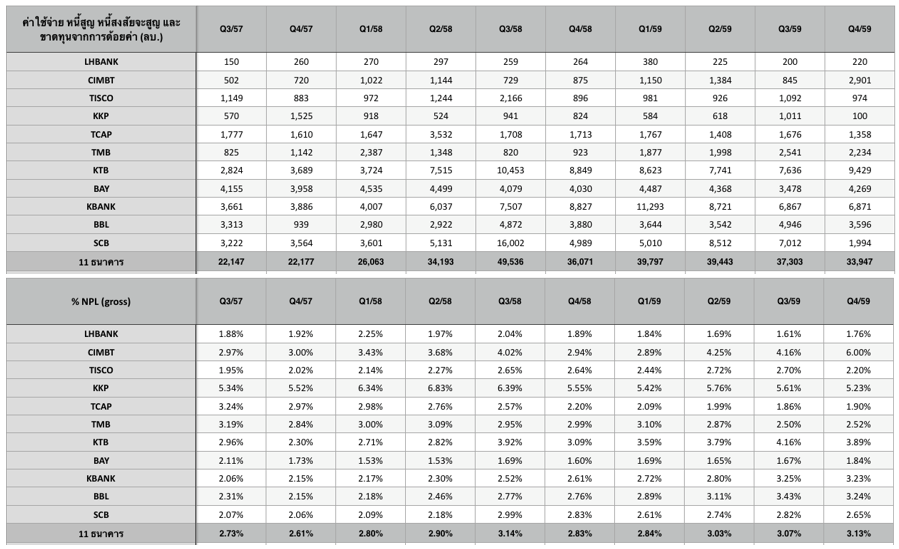

5. ค่าใช้จ่ายหนี้สูญและหนี้สงสัยจะสูญ, NPL (gross) Ratio

เป็นตัวเลขที่ทุกๆไตรมาสต้องมานั่งลุ้นกันดูว่ามีการตั้งสำรองค่าใช้จ่ายส่วนนี้เพิ่มขึ้นหรือลดลงขนาดไหน ปกติในช่วงที่เศรษฐกิจไม่ดี กลุ่มแบงค์จะเริ่มเข้มงวดกับการปล่อยสินเชื่อซึ่งส่งผลกระทบ 2 ด้านคือ NPL มีโอกาสเพิ่มสูงขึ้นได้ง่านเพราะปกติสินเชื่อใหม่ๆที่ถูกเติมเข้ามาในพอร์ตอย่างสม่ำเสมอ จะเหมือนกับน้ำใหม่ที่เติมใส่แก้วมาช่วยเจือจางน้ำเสียที่ปนอยู่ในแก้วให้จางลง หากแบงค์เริ่มเข้มงวดการปล่อยสินเชื่อก็เหมือนกับลดปริมาณน้ำที่เติมใส่แก้วลด ทำให้พอร์ตเหลือแต่สินเชื่อเดิมๆในสัดส่วนค่อยๆสูงขึ้น ยิ่งเศรษฐกิจไม่ดีสินเชื่อเดิมก็มีโอกาสที่การเป็นหนี้เสียมากขึ้นทำให้ต้องทำการตั้งสำรองเป็นค่าใช้จ่ายเพิ่มขึ้นอีก ดังนั้นหากสนใจลงทุนในหุ้นกลุ่มธนาคารต้องใส่ใจกับการติดตามดูตัวเลขเศรษฐกิจพอสมควร และตรวจสอบดูตัวเลข NPL ที่ผู้บริหารตั้งเป้าไว้ว่าจะบริหารให้อยู่ในระดับไม่เกินที่เท่าไร หากมีแนวโน้มสูงขึ้นเรื่อยๆ ก็ยิ่งมีโอกาสที่แบงค์อาจต้องตั้งสำรองใหญ่ใหม่เพิ่มขึ้นอีก หรือทำการตัดขายพอร์ตที่เป็นหนี้เสียลงเพื่อลงสัดส่วน NPL ให้อยู่ในระดับที่ต้องการ (ตัวเลข NPL ปกติแต่ละธนาคารต้องทำการส่งเอกสาร ธ.พ.1.1 ไปให้ธนาคารแห่งประเทศไทยในแต่ละไตรมาส นักลงทุนสามารถติดตามดูได้ครับ)

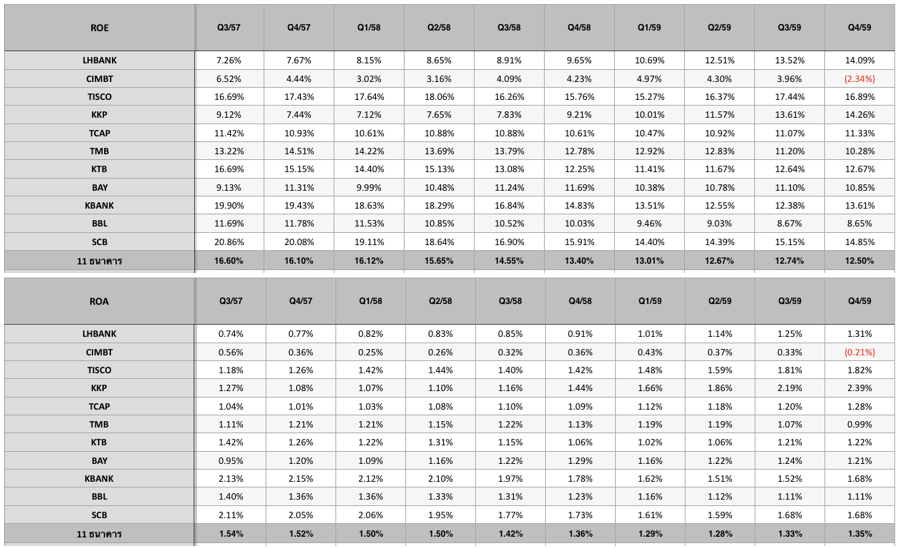

6. ROE อัตราผลตอบแทนของส่วนผู้ถือหุ้น

เป็นตัวเลขหลักที่นักลงทุนและนักวิเคราะห์ชอบนำมาใช้กับหุ้นกลุ่มแบงค์ โดยเอาไปใช้ดูร่วมกับค่า P/BV ของหุ้น เพื่อหาระดับความถูกหรือแพงของหุ้นตัวนั้น เนื่องจากหุ้นกลุ่มแบงค์นั้น กำไรจะมีลักษณะขึ้นลงตามรอบของเศรษฐกิจ พอเศรษฐกิจเริ่มกลับมาเป็นขาขึ้น ตลาดจะเริ่มเชื่อว่ากำไรกลุ่มแบงค์มีแนวโน้มดีขึ้นจากค่าใช้จ่ายในการตั้งสำรองมีลดลง พอร์ตสินเชื่อขยายตัว ส่งผลให้ ROE น่าจะปรับตัวสูงขึ้นได้ ถ้านักลงทุนมองออก การเข้าซื้อหุ้นแบงค์ในช่วงที่ P/BV เทรดอยู่ในระดับต่ำก็มีโอกาสที่จะได้กำไรจากการที่ ROE ปรับตัวดีขึ้นแล้วตลาดจะเริ่มให้ P/BV สูงขึ้นตาม แต่สุดท้ายต้องอย่าลืมว่า การซื้อลงทุนในหุ้นกลุ่มแบงค์นั้น กรณีที่นักลงทุนซื้อหุ้นที่ P/BV = 1x ก็เหมือนกับนักลงทุนได้รับผลตอบแทนเท่ากับส่วนของผู้ถือหุ้นนั้น (Book Value ก็คือ Equity หรือส่วนของผู้ถือหุ้น, ROE = กำไรสุทธิ/ส่วนของผู้ถือหุ้น) ถ้าซื้อหุ้นที่ P/BV = 2x เท่ากับว่านักลงทุนซื้อหุ้นแพงกว่าส่วนผู้ถือหุ้นอยู่ 2 เท่า ROE ของนักลงทุนก็จะหายไปครึ่งหนึ่ง ดังนั้นจึงเป็นความเสี่ยงอีกด้านหากไปไล่ซื้อหุ้นที่มี P/BV ที่สูงมากเกินไปจนไม่มีความคุ้มค่าที่จะถือต่อ

โดยส่วนตัว หุ้นกลุ่มแบงค์นั้นเนื่องจากกำไรของธุรกิจมีลักษณะขึ้นลงตามรอบของเศรษฐกิจ อีกทั้งยังมีนักวิเคราะห์ติดตามจำนวนมาก ในระยะสั้นราคาก็จะมีการผันผวนตามการคาดการณ์ของตลาด (งบดีราคาขึ้นต่อ ดีน้อยกว่าคาดราคาก็ลงได้) การลงทุนโดยมองภาพใหญ่แล้วเลือกลงทุนตามรอบเศรษฐกิจในระยะ 2-3 ปีข้างหน้า โดยเน้นรอจังหวะสะสมหุ้นในช่วงที่ตลาดมองแย่ในช่วงระยะสั้น แล้วถือไปเรื่อยๆจนเริ่มเห็นสัญญาณตัวเลขเศรษฐกิจมีแนวโน้มถดถอยลงแล้วค่อยทยอยขายออกอาจเป็นทางเลือกอีกทางหนึ่งที่ไม่ต้องไปคอยนั่งลุ้นข่าวรายวันหรือลุ้นเดากำไรที่จะออกที่ละไตรมาสครับ

ขอให้ทุกท่านโชคดีและมีความสุขในการลงทุนครับ