ทำท่าว่าจะเป็นเกมยาวข้ามปีไปเสียแล้ว สำหรับวิกฤติหนี้อิตาลี ที่บรรดาแกนนำของรัฐบาลอิตาลีที่ถือว่าเป็นกลุ่มที่มีนโยบายประชานิยมแรงสุดในยุโรป หันไปผูกมิตรกับทั้งรัสเซียด้านการค้าและสหรัฐในด้านการเมือง เพื่อถ่วงดุลอำนาจกับสหภาพยุโรปในการเจรจาต่อรองแผนการใช้จ่ายของรัฐบาลอิตาลีให้มีการขาดดุลแบบที่เกิดระดับที่เป็นเกณฑ์ขั้นต่ำของยูโร โดยหลังการพิจารณาแผนงบการใช้จ่ายของรัฐบาลอิตาลี คณะกรรมการของยูโรได้ตีกลับร่างดังกล่าวว่า ไม่สามารถสร้างวินัยการคลังในระยะยาว ทว่ารัฐบาลอิตาลีก็ยังยืนกรานว่าเหมาะสม ซึ่งบทความนี้ ขอแสดงจุดที่เศรษฐกิจและระบบการเงินของอิตาลีมีความเสี่ยงสูง ว่ามีอยู่ในส่วนใดบ้าง ดังนี้

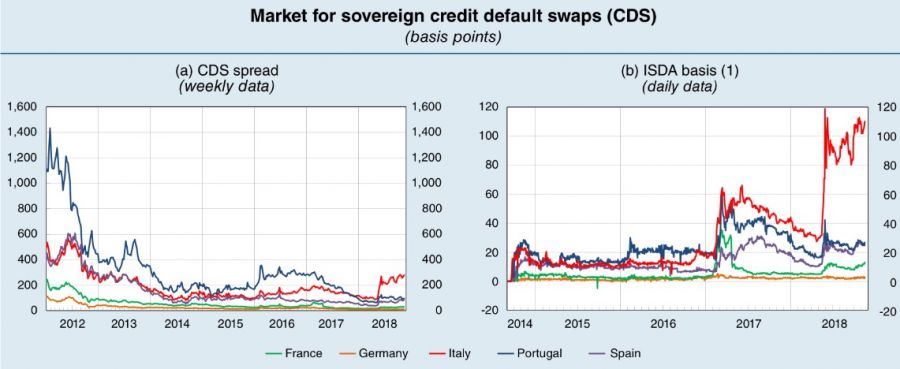

1.) “การเพิ่มขึ้นของส่วนต่างพรีเมียมความเสี่ยง หรือ Risk Premium ของพันธบัตรรัฐบาลอิตาลี”

จะเป็นปัจจัยที่ขัดขวางการลดลงของอัตราส่วนหนี้ต่อจีดีพี ส่งผลกระทบต่อมูลค่าความมั่งคั่งของครัวเรือนเนื่องจากทำให้ต้องกู้เงินด้วยอัตราดอกเบี้ยที่สูงขึ้นจากคะแนนเครดิตที่ประเมินโดยแบงก์พาณิชย์ลดลง ชะลอการปล่อยกู้ต่อภาคธุรกิจเอกชนรวมถึงกู้ยืมด้วยต้นทุนที่แพงขึ้น โดยหากพิจารณาจากช่วงวิกฤตยูโรในปี 2011 พบว่า การเพิ่มขึ้นของสเปรดระหว่างพันธบัตรอิตาลีกับพันธบัตรเยอรมัน ร้อยละ 1 จะส่งผลต่อการเพิ่มขึ้นของอัตราดอกเบี้ยที่ปล่อยกู้ให้กับธุรกิจภาคเอกชนร้อยละ 0.7 และต่อการเพิ่มขึ้นของอัตราดอกเบี้ยที่ปล่อยกู้ต่อสินเชื่อบ้านรายย่อยร้อยละ 0.3 โดยในช่วงนั้น งบดุลของทั้งแบงก์ชั้นนำและภาคเอกชนต่างก็ทรุดตัวลงอย่างหนักในช่วงนั้น นอกจากนี้ สภาพคล่องกับระดับเงินกองทุนของธนาคารพาณิชย์และบริษัทประกันที่ย่ำแย่ลง

2.) “ผลพวงจากความวุ่นวายของตลาดการเงิน”

มักจะติดตามด้วยการไหลออกของเงินทุน โดยเฉพาะอย่างยิ่งจากกองทุนที่ถือครองพันธบัตรของรัฐบาลอิตาลี สำหรับการลงทุนในกองทุนรวมประเภทที่เป็นแบบกองเปิด จะส่งผลต่อความเสี่ยงที่จะถูกไถ่ถอนมีสูงขึ้น นำไปสู่การยกเลิกหรือ unwind position ของพอร์ตโฟลิโอ หากการปรับลดลงของอันดับเครดิตรัฐบาลอิตาลียังเป็นไปอย่างต่อเนื่องเหมือนในปีนี้ นอกจากนี้ ระดับการแกว่งตัวของตลาดที่จะมีสูงขึ้น แม้หลายฝ่ายยังมองว่าจะจำกัดเฉพาะในวงพันธบัตรอิตาลีซึ่งมีปริมาณการเทรดสูงสุดในช่วงนี้ก็ตาม

ที่มา: Bloomberg

3.) “ภาคอุตสาหกรรมประกันอิตาลี ถือว่าเสี่ยงสุดในบรรดาสถาบันการเงินทุกประเภท”

โดยภาคอุตสาหกรรมประกัน ถือว่าล่อแหลมต่อความเสี่ยงประเทศ (Sovereign Risk) เนื่องจากการลงทุนของบรรดาบริษัทประกันต้องนำเม็ดเงินมาใช้จ่าย เพื่อคลอบคลุมหนี้สินที่มีต่อลูกค้าหรือผู้เอาประกัน ซึ่งพอร์ตโฟลิโอดังกล่าวมีตราสารพันธบัตรรัฐบาลอยู่ในสัดส่วนที่สูงถึงร้อยละ 34 ทั้งนี้ โดยเฉลี่ย อุตสาหกรรมประกันของอิตาลีมีอัตราส่วนระหว่างเงินกองทุนต่อสินทรัพย์เสี่ยงหรือ Solvency Ratio มีระดับที่อยู่เหนือกว่าอัตราส่วนขั้นต่ำ ทว่าหลังจากเกิดเหตุการณ์ที่คล้ายจะเกิดวิกฤติหนี้ในอิตาลี อัตราส่วนดังกล่าวก็ลดลงในระดับที่มีนัยยะสำคัญ

ที่มา: Cerved

นอกจากนี้ การลดลงของราคาพันธบัตรรัฐบาลอิตาลีจะส่งผลกระทบต่อการลดลงของอัตราส่วนนี้ให้มีมากขึ้นไปอีก โดยมีงานศึกษาของหน่วยงานอียูที่ดูแลด้านเสถียรภาพด้านการเงิน เกี่ยวกับการเพิ่มขึ้นของอัตราดอกเบี้ยว่า ทุกๆการเพิ่มขึ้นของอัตราดอกเบี้ยขึ้นมาร้อยละ 1 จะทำให้เงินกองทุนของบริษัทประกันในอิตาลีโดยเฉลี่ยลดลงมากสุดถึงร้อยละ 28 ซึ่งจะมากหรือน้อยขึ้นกับการปรับค่าพารามิเตอร์ Volatility Adjustment

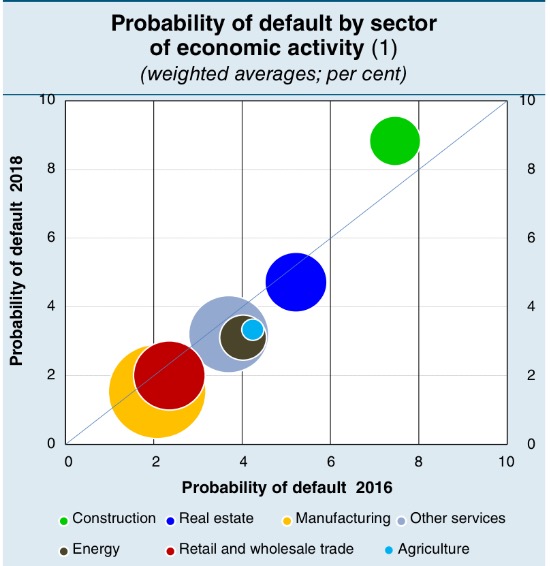

4.) “ภาคอสังหาริมทรัพย์ของอิตาลีย่ำแย่กว่าประเทศอื่นๆในยุโรป”

ในขณะที่ราคาของอสังหาริมทรัพย์ของประเทศต่างๆในยุโรปขยับขึ้นมาแบบต่อเนื่องมาโดยตลอด แม้ว่าจะมีเพียงอังกฤษที่ราคาอสังหาริมทรัพย์เริ่มชะลอตัวลงในปีนี้จาก Brexit ทว่าตลาดอสังหาริมทรัพย์ของอิตาลีทั้งในระดับสินเชื่อบ้านและโปรเจคต์ไฟแนนซ์ขนาดใหญ่ถือว่าทรงจนถึงทรุดตัวลง โดยเฉพาะอย่างยิ่งราคาของอสังหาริมทรัพย์ในภาคธุรกิจที่ไม่เน้นด้านที่อยู่อาศัย ซึ่งหากพิจารณาจากโอกาสการเกิดภาวะล้มละลายของภาคอุตสาหกรรมต่างๆ จะพบว่าในภาคก่อสร้างมีโอกาสในปีนี้ที่สูงกว่าภาคอุตสาหกรรมอื่นๆ

ท้ายสุด “ผลกระทบต่อภาคแบงก์พาณิชย์”

โดยหากพิจารณาจากช่วงวิกฤติยูโรในปี 2011 การเพิ่มขึ้นของสเปรดระหว่างพันธบัตรอิตาลีกับพันธบัตรเยอรมันอายุ 10 ปี ร้อยละ 1 จะส่งผลต่อการเพิ่มขึ้นของอัตราดอกเบี้ยเงินฝากแบบจำกัดเวลา (Fixed term deposits) และ ตราสารที่ขายซึ่งมีสัญญาซื้อคืนหรือ repo ร้อยละ 0.4 และต่อการเพิ่มขึ้นของอัตราดอกเบี้ยของตราสารหนี้ที่ออกมาขายล็อตใหม่ร้อยละ 1

โดยผมมองว่า วิกฤติหนี้อิตาลี ในรอบนี้ น่าจะยืดเยื้อและยาวนานกว่า Brexit และอาจมีดราม่าหนักมากสัก 1-2 Episodeในปีหน้าครับ

ที่มาบทความ: http://www.bangkokbiznews.com/blog/detail/646042