หลังจากที่มึนๆ ไปพักใหญ่ เจย์ พาวเวล ประธานธนาคารกลางสหรัฐหรือเฟด ซึ่งน่าจะกล่าวได้ว่าการ Sell-off ของตลาดหุ้นทั่วโลกในช่วงปลายปีที่แล้ว

หนึ่งในสาเหตุหลักมาจากท่าทีของเขาจากการประชุมเฟดครั้งที่ผ่านมา ก็อาจจะถือว่าไม่เกินจริง ปรากฎว่า เมื่อค่ำวันศุกร์ที่ผ่านมา ดูเหมือนพาวเวลทำท่าว่าจะกลับลำมาออกตัว dovish แรงมาก โดยมานั่งล้อมวงคุยแบบสบายๆ กับรุ่นพี่อย่าง เบน เบอร์นันเก้ และ เจเน็ต เยลเลน ในงานของประชุมประจำปีของ American Economic Association ที่นิวยอร์ค

โดยพาวเวล ยอมรับแบบเปรียบเปรยสถานการณ์ในขณะนี้ว่า คล้ายกับในปี 2016 ที่เฟดเองยังเคยสร้างความคาดหวังกับตลาดว่าจะขึ้นดอกเบี้ย 3-4 ครั้ง ท้ายสุด เอาเข้าจริง กลับขึ้นดอกเบี้ยในปีนั้นเพียงครั้งเดียวเท่านั้น แถมตบท้ายเปลี่ยนท่าทีประเด็นการลดขนาดงบดุลเฟด จากเมื่อเดือนที่แล้ว ว่าพร้อมจะปรับลดความเร็วในการลดขนาดงบดุลตามสถานการณ์ในอนาคต

ทำให้ เมื่อบ่ายวันเสาร์ที่ผ่านมา ตลาดกลับลำกลายเป็น price in ว่าปลายปีนี้ถึงปีหน้า เฟด จะ ‘ลด’ ไม่ใช่ ‘ขึ้น’ ดอกเบี้ย ในการประชุมเฟดครั้งถัดๆ ไป ผมขอประเมินการ Sell-off ของตลาดหุ้นทั่วโลกในช่วงปลายปีที่แล้ว ดังนี้

คำถามแรก ปัจจัยใดที่แย่จากพื้นฐานจริงๆ?

ผมคิดว่าคำตอบมีอยู่อย่างน้อย 5 ประการ ได้แก่

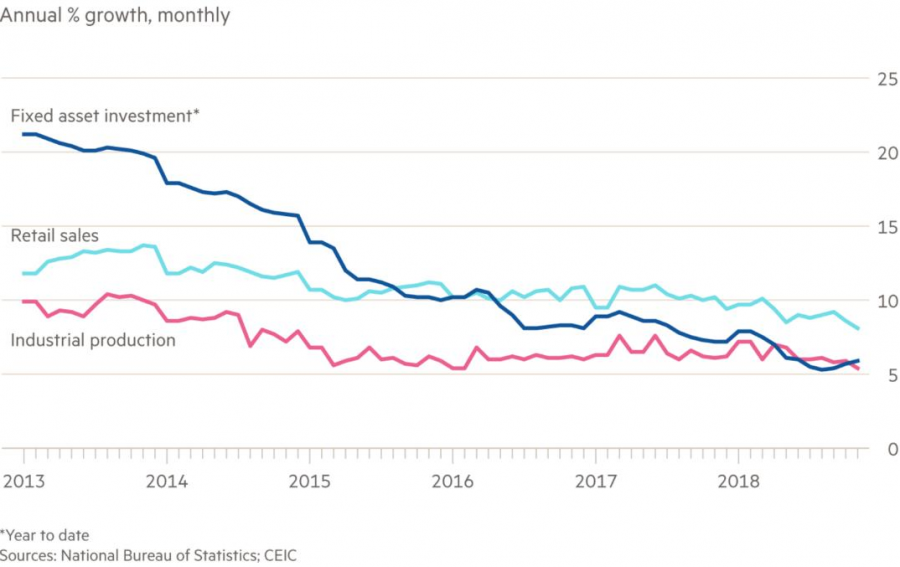

รูปที่ 1: ดัชนีต่างๆ ที่วัดกิจกรรมทางเศรษฐกิจของจีน

1.อุปสงค์ของเศรษฐกิจจีน มีความอ่อนแอลงกว่าคาดจริง

แม้ตัวเลขจีดีพีจะออกมาว่าเติบโตราว 6% กว่าๆ ทว่าตัวเลขเศรษฐกิจอื่นๆ กลับชี้ว่าน่าจะน้อยกว่านั้นเล็กน้อยดังรูปที่ 1

รูปที่ 2: ดัชนีราคาสินค้าโภคภัณฑ์ ตั้งแต่ปี 2014 ถึงปัจจุบัน

2. ราคาสินค้าโภคภัณฑ์ที่ลดลงอย่างรุนแรงในปี 2015

ดังรูปที่ 2 ส่งผลต่อการชะลอตัวเศรษฐกิจของประเทศส่งออกสินค้าดังกล่าวในละตินอเมริกา ออสเตรเลียและแอฟริกา ผ่านมาถึงตอนนี้ก็ถือว่ายังไม่ฟื้นดี

3. เศรษฐกิจโลกชะลอตัวลงในไตรมาส 4 ของปีที่แล้ว อย่างค่อนข้างชัดเจน

โดยหดตัวลง 0.2-0.4% จากที่คาดไว้ก่อนหน้า ตรงนี้หลายท่านเป็นห่วงว่าอุปสงค์ของเศรษฐกิจจีนและยุโรปที่ยังอ่อนกำลัง จะฉุดให้การเติบโตทางเศรษฐกิจลงต่ออีก

4. ผลประกอบการของบริษัทจดทะเบียนในสหรัฐ

โดยเฉพาะอย่างยิ่งหมวดเทคโนโลยี ญี่ปุ่น และยุโรปที่ส่งออกเป็นหลักหรือ Export Play ดูเหมือนจะแย่กว่าที่คาดการณ์ไว้เล็กน้อย

ท้ายสุด ประการที่ 5 ประเทศในเอเชียตะวันออกเฉียงใต้และเอเชียใต้

อย่างไทย อินโดนีเซีย ฟิลิปปินส์ และ อินเดีย ต่างกำลังเข้าสู่โหมดการเปลี่ยนผ่านทางการเมืองด้วยการเลือกตั้งเกือบจะพร้อมๆกัน ที่ดูแล้วผลการเลือกตั้งส่วนใหญ่รัฐบาลชุดปัจจุบันจะได้ที่นั่งในสภาน้อยลง

คำถามที่ 2 คือ อะไรที่แย่จากอารมณ์หรือ Sentiment?

คำตอบมีอยู่อย่างน้อย 4 ประการ ได้แก่

1. ดัชนีของตลาดหุ้นสหรัฐ ณ ปลายตุลาคมปีที่แล้ว

อยู่ในระดับสูงมากพอที่จะอ่อนไหวต่อแรงกระเพื่อมจากข่าวร้ายหรือความเสี่ยงต่างๆโดยเฉพาะจากเฟดและจากนอกประเทศ

2. เศรษฐกิจสหรัฐเริ่มกลับมาดีในหลายภาคส่วน ทว่ากลับเป็นข่าวร้าย

เนื่องจากนั่นหมายความว่าเฟดกำลังจะขึ้นดอกเบี้ยในเร็ววัน (มุมมองนี้ มีอยู่จนถึง ณ ก่อนวันที่ 5 ม.ค.ที่ผ่านมา) ซึ่งเหมือนบีบให้เป็นตัวกดอารมณ์ของตลาดให้คิดถึงเหตุการณ์ Taper Tantrum ปี 2013 ที่ธนาคารกลางสหรัฐหรือเฟดจะลดการทำ QE แล้วตลาดกระเพื่อม

3. เศรษฐกิจยุโรปโดยภาพรวมแย่ลงแบบผิดคาดในไตรมาสสาม 2018

อีกทั้งการส่งออกไปจีนของประเทศอย่างเยอรมันที่ชะลอตัวลง ยิ่งทำให้หลายคนกังวลหนักขึ้น

และสุดท้าย ประการที่ 4. ตลาดติดลบทั้งฝั่งเอเชียและสหรัฐนั้น มีจุดร่วมของสาเหตุที่เชื่อมกันอยู่

คือกังวล Trade War จึงทำให้เกิดการลดลงของตลาดแบบเชื่อมโยงกันอย่างต่อเนื่องอย่างน้อย 1-2 เดือนที่ผ่านมาจนถึงก่อนต้นสัปดาห์นี้

คำถามที่ 3 ได้แก่ ตัวช่วยอะไรให้กับการ Sell-off งวดนี้ เริ่มกลับมาซื้อกันใหม่ เมื่อวันศุกร์ที่ผ่านมา?

ผมเห็นมีอยู่อย่างน้อย 3 ตัวช่วย ได้แก่

1. การชะลอการขึ้นหรือลดดอกเบี้ยของเฟดในปีนี้นี้

ซึ่งตรงนี้ นายพาวเวลได้แง้มไต๋การชะลอการขึ้นดบ.ดังกล่าวออกมาเรียบร้อยแล้ว แต่ตลาดตีความมากกว่านั้น คือมองว่าเฟดจะลดดบ.เสียด้วยซ้ำในปลายปีนี้

2. มาตรการผ่อนคลายเชิงปริมาณหรือ QE ที่หยุดลงในปลายปี 2018

และการคาดว่าการเริ่มขึ้นดบ.นโยบายของธนาคารกลางยุโรป ที่จ่ออยู่ในแผนของธนาคารกลางยุโรปก่อนกันยายน ปีนี้ แม้ถือเป็น Headwind เล็กน้อยต่อตลาด ทว่าหลานท่านมองว่าอาจไม่เกิดขึ้น

3. การออกแพ็คเกจกระตุ้นเศรษฐกิจและการเรียกความเชื่อมั่นของทางการจีน

สิ่งนี้ทางการจีนน่าจะกำลังทยอยทำอยู่ แม้ ณ ตอนนี้ ถือว่ายังไม่มีพลังมากพอในการผลักตลาด ทว่าถือเป็นการเริ่มต้นที่ดี

ด้วยภาพรวมทั้งหมด ณ ขณะนี้ ผมมองว่าเฟดในยุคของพาวเวลถือว่าเจองานที่หินกว่ายุคเยลเลนและเบอร์นันเก้มาก โดยเจอทั้งแรงกดดันจากทำเนียบขาว ตลาดเงินและตลาดทุน และเศรษฐกิจสหรัฐเอง ซึ่งแต่ละแรงกดดันต้องการทิศทางของนโยบายการเงินที่สวนทางกันอีกต่างหากครับ

ที่มาบทความ: http://www.bangkokbiznews.com/blog/detail/646324