ประเด็นความร้อนแรงของเศรษฐกิจสหรัฐ จากงบกระตุ้น 1.9 ล้านล้านดอลลาร์ของโจ ไบเดน และอัตราเงินเฟ้อที่จะตามมา กำลังเป็นสิ่งที่ต้องจับตา

ผมจึงขอนำเสนอมุมมองของ 3 กูรู ที่มีความแตกต่างของความคิดเห็นในประเด็น ส่วนต่างระหว่างอัตราการเติบโตทางเศรษฐกิจในปี 2021 กับอัตราการเติบโตทางเศรษฐกิจสูงสุดซึ่งไม่ก่อให้เกิดเงินเฟ้อ หรือที่เรียกว่า Output Gap และ ผลกระทบต่ออัตราเงินเฟ้อ ดังต่อไปนี้

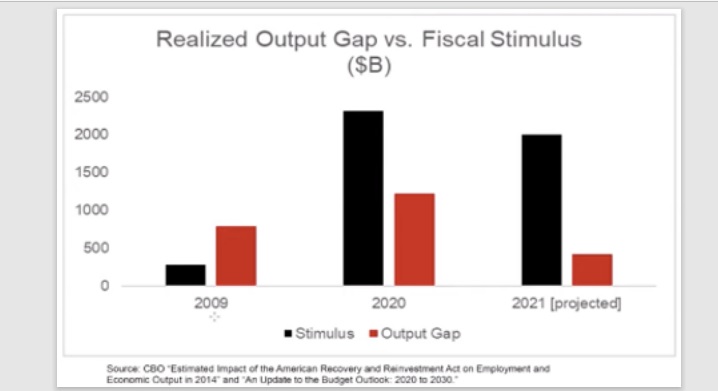

เริ่มจาก ลอว์เรนซ์ ซัมเมอร์ส อดีตรัฐมนตรีว่าการกระทรวงการคลังสหรัฐ ได้อ้างอิงงานวิจัยของ Congressional Budget Office (CBO) ที่ว่า Output Gap ในปัจจุบันมีระดับที่ต่ำกว่าผลต่อจีดีพีของงบกระตุ้นมูลค่า 1.9 ล้านล้านดอลลาร์ของโจ ไบเดน ดังรูป

นอกจากนี้ ซัมเมอร์สได้กล่าวเตือนว่าการบริหารอัตราเงินเฟ้อของเฟดในยุคนี้ น่าจะทำได้ยากขึ้น โดยให้เหตุผล 2 ประการ ได้แก่ หนึ่ง โดยปกติแล้ว หากเฟดจะลดอัตราเงินเฟ้อ ก็ต้องทำให้อัตราการว่างงานสูงขึ้น ทว่าโดยธรรมชาติของอัตราการว่างงานของสหรัฐนั้น เมื่อจะทำให้ขึ้นมาสักร้อยละ 0.5 ก็มักจะมีผลข้างเคียงที่จะขยับขึ้นมาอีกระลอกราวร้อยละ 2-3 ในช็อตต่อมา

สอง การที่เส้นโค้งฟิลลิปส์ที่แสดงความสัมพันธ์ระหว่างอัตราการว่างงานและอัตราเงินเฟ้อค่อนข้างที่จะแบนราบนั้น การจะทำให้อัตราเงินเฟ้อลดลง ต้องใช้ขนาดของระดับอัตราการว่างงานที่สูงขึ้นกว่าเดิม ด้วยภายใต้บรรยากาศที่ใช้นโยบายอัตราดอกเบี้ยต่ำโดยธนาคารกลางสหรัฐหรือเฟด อัตราส่วนหนี้ต่อจีดีพีที่สูง และแรงกดดันต่อค่าเงินดอลลาร์ จึงเป็นการยากที่จะควบคุมอัตราเงินเฟ้อโดยที่จะไม่เกิดสภาพเศรษฐกิจถดถอยในสหรัฐ

ด้านเจเน็ต เยลเลน รัฐมนตรีกระทรวงการคลังสหรัฐ ได้ออกมาแสดงความเห็นตามแนวที่ว่า ‘ทำเกินไว้ก่อน ดีกว่าทำขาด’ โดยประเมินว่า งบกระตุ้นเศรษฐกิจของโจ ไบเดน จะช่วยให้เศรษฐกิจสหรัฐสามารถมีระดับการจ้างงานแบบเต็มที่ได้ภายใน 1 ปีนับต่อจากนี้

ทั้งนี้ เยลเลนไม่ค่อยกังวลว่าผลกระทบข้างเคียงสำหรับการใช้จ่ายของภาครัฐจะส่งผลให้อัตราเงินเฟ้อของสหรัฐทะยานสูงขึ้นในอนาคตอันใกล้ ด้วยเหตุผลที่ไม่ใช่ว่าเธอจะมองเห็นความเสี่ยงอัตราเงินเฟ้อ ซึ่งไม่ได้เกิดขึ้นมาแบบรุนแรงในกว่า 40 ปีแล้ว ทว่าด้วยเหตุผลที่ว่าแม้ว่าจะเกิดขึ้นจริง ๆ เฟดก็มีอาวุธเตรียมพร้อมสำหรับจัดการกับปัญหานี้ โดยความเสี่ยงที่มากกว่าคือโควิดจะส่งผลต่อชีวิตด้านการทำมาหากินของชาวสหรัฐไปแบบยาวนาน

ในขณะที่จิตา โกปินาถ หัวหน้านักเศรษฐศาสตร์กองทุนการเงินระหว่างประเทศหรือไอเอ็มเอฟ ประเมินว่า ด้วยประสบการณ์กว่า 4 ทศวรรษที่ผ่านมา จะพบว่ามีความเป็นไปได้ต่ำมากที่งบกระตุ้นของไบเดน จะส่งผลให้อัตราเงินเฟ้อทะยานสูงขึ้นมากกว่าอัตราเป้าหมายที่ร้อยละ 2 ทั้งนี้ จะเห็นได้ว่าในช่วง 10 ปีที่ผ่านมา ซึ่งอัตราการว่างงานของสหรัฐจะลดลงเหลือร้อยละ 3.5 ในปี 2019 จากระดับร้อยละ 10 ในปี 2009 ปรากฏว่าอัตราเงินเฟ้อก็ยังคงค่อนข้างทรงตัว แม้ว่าระดับค่าจ้างจะสูงขึ้นมาก็ตาม โดย ณ ตอนนี้ อัตราการว่างงานของสหรัฐที่สูงกว่าระดับธรรมชาติค่อนข้างมาก นอกจากนี้ ตัวชี้วัดที่ใช้ก็ยังถือว่าให้ภาพเงินเฟ้อต่ำกว่าความเป็นจริง

จากงานศึกษาของไอเอ็มเอฟพบว่า มาตรการกระตุ้นของไบเดนจะส่งผลขนาดเทียบเท่าร้อยละ 9 ของจีดีพี หรือส่งผลให้จีดีพีของสหรัฐเติบโตเพิ่มขึ้นร้อยละ 5-6 ในช่วงระยะเวลา 3 ปีถัดไป รวมถึงอัตราเงินเฟ้อที่วัดตามวิธี PCE น่าจะสูงขึ้นมาแตะระดับร้อยละ 2.25 ในปี 2022 ซึ่งก็พอดีสอดคล้องกับเป้าหมายของอัตราเงินเฟ้อที่เฟดตั้งไว้ตามกฎหมายฉบับใหม่

โดยโกปินาถได้ยก 3 ปัจจัย ที่จะทำให้อัตราเงินเฟ้อยังอยู่ในกรอบที่เฟดตั้งเป้าเอาไว้ ได้แก่

หนึ่ง โลกาภิวัตน์ ซึ่งได้ส่งผลต่อการจำกัดอิทธิพลของอัตราเงินเฟ้อต่อสินค้าที่ค้าขายระหว่างกัน รวมถึงบริการบางประเภท ท่ามกลางวิกฤตโควิด แม้จะเกิดภาวะชะงักงันในช่วงต้น ๆ ทว่าระบบห่วงโซ่อุปทานของโลก ก็ได้แสดงถึงความยืดหยุ่นและว่องไวในการปรับตัว โดยที่สินค้าที่ซื้อขายระหว่างกันได้กลับมาทำการผลิตแบบที่สอดคล้องกับจังหวะการฟื้นตัวของการผลิตในภาคอุตสาหกรรม โดยที่ระดับของการผลิตได้ก้าวข้ามผ่านระดับในช่วงก่อนโควิดไปเรียบร้อยแล้ว อย่างไรก็ดี ยังมีส่วนของเครื่องจักรในโรงงานที่รอการกลับมาใช้งานอีกครั้งในประเทศอีกกว่า 150 ประเทศ ที่คาดว่าจะมีระดับอัตราส่วนระดับผลผลิตต่อหัวในปี 2021 ต่ำกว่าระดับปี 2019

สอง การใช้หุ่นยนต์ทำงานแทนมนุษย์ ซึ่งมาพร้อม ๆ กับการลดลงของราคาของสินค้าทุน ย่อมจะทำให้การเพิ่มขึ้นของค่าจ้างไม่สามารถส่งต่อไปยังราคาสินค้าและบริการในส่วนของผู้บริโภค ซึ่งนั่นก็หมายถึงอัตราเงินเฟ้อนั่นเอง โดยที่ในช่วงวิกฤตโควิด ยิ่งจะตอกย้ำข้อเท็จจริงดังกล่าว

นอกจากนี้ ในช่วงหลายทศวรรษ ภาคธุรกิจได้เข้าสู่ ‘ยุคปลาใหญ่ กินปลาเล็ก’ บริษัทที่มีส่วนแบ่งการตลาดอันดับหนึ่งมักจะทิ้งอันดับต่อมาแบบขาดลอย รวมถึงอัตราส่วนกำไรต่อยอดขายที่สูงมากด้วย ด้วยเหตุนี้ แม้ค่าจ้างจะสูงขึ้น ทว่าบริษัทปลาใหญ่นี้ก็สามารถที่จะตรึงราคาสินค้าและบริการของตนเองได้ ด้วยวิกฤตโควิด ยิ่งจะตอกย้ำความจริงที่ว่าปลาใหญ่กินปลาเล็ก เนื่องจากปลาเล็กมีสายป่านสั้นในการต่อสู้กับเศรษฐกิจยุคโควิดที่จำนวนลูกค้าน้อยลงและเน้นของถูกกว่าในอดีต

ท้ายสุด ในยุคหลังจากอลัน กรีนสแปน ต้องยอมรับว่าเบน เบอร์นันเก้ เจเน็ต เยลเลน และเจย์ พาวเวล ได้สร้างความน่าเชื่อถือให้กับวงการธนาคารกลางเป็นอย่างมาก จึงทำให้ประชาชนมีความมั่นใจว่าแม้หนี้ของภาครัฐบาลจะสูงขึ้นแค่ไหนก็ตาม หากเกิดเงินเฟ้อแบบหนักมากขึ้นจริง ๆ แทบทุกคนยังมั่นใจว่าธนาคารกลางจะยังไม่ไปลดต้นทุนทางการเงินของรัฐบาล และยอมให้เงินเฟ้อขึ้นมาแบบที่รุนแรงเกินไป หรือกล่าวอีกนัยหนึ่งคือ Inflation Expectations ยังคงมีเสถียรภาพอยู่

สำหรับความเห็นของผมเอง ยอมรับว่าค่อนข้างยากในการที่จะฟันธงเชื่อใครมากกว่า แต่มีสิ่งหนึ่งที่ผมเชื่อว่าซัมเมอร์สพูดได้ถูกต้อง คืองบกระตุ้นมูลค่า 1.9 ล้านล้านดอลลาร์ของโจ ไบเดน น่าจะทำให้เศรษฐกิจสหรัฐเติบโตมากกว่าจีดีพีที่เป็นศักยภาพของตนเอง ทว่าจะเกิดอัตราเงินเฟ้อแบบทะยานขึ้นมาแรง ๆ หรือเปล่านั้น ในประเด็นนี้ ผมไม่คล้อยตามมุมมองของซัมเมอร์สมากเท่าไหร่นัก

MacroView

ที่มาบทความ: https://www.bangkokbiznews.com/blog/detail/652088