ยังเป็นที่งุนงงกันทั่วโลกเมื่อการประชุม World Economic Forum ที่เมืองดาวอส สวิตเซอร์แลนด์ นายสตีเฟน มนูชิน รัฐมนตรีว่าการกระทรวงการคลังสหรัฐ กล่าวว่าเขาชอบให้ค่าเงินดอลลาร์อ่อน เนื่องจากจะช่วยความสามารถในการแข่งขันผ่านการส่งออกของสหรัฐ

แต่วันถัดมานายโดนัลด์ ทรัมป์ ประธานาธิบดีสหรัฐ บอกว่าค่าเงินดอลลาร์จะต้องแข็งค่า เพื่อสะท้อนความแข็งแกร่งของเศรษฐกิจ นอกจากนี้ นายมาริโอ ดรากี ประธานธนาคารกลางยุโรป ยังกล่าวเชิงตำหนิแบบอ้อมๆว่าคนระดับผู้นำของประเทศไม่ควรให้ความเห็นเกี่ยวกับทิศทางของค่าเงินของตนเอง

แต่ที่แน่ๆ คือค่าเงินดอลลาร์นั้นตกเอาๆ เมื่อเทียบกับเงินสกุลต่างๆทั่วโลกในช่วงปลายปีที่แล้วจนข้ามมาถึงปีนี้ หลังจากที่ค่าเงินดอลลาร์เป็นช่วงขาขึ้นแบบมั่นคงมาตั้งแต่ปี 2011 ความเปลี่ยนแปลงดังกล่าวน่าจะต้องมีสาเหตุมาจากการเปลี่ยนแปลงด้านปัจจัยพื้นฐานที่ชัดเจน

สำหรับนักเศรษฐศาสตร์แล้ว จุดแรกที่จะไปเข้าไปตรวจสอบคงต้องไปมองที่นโยบายการเงินว่ามีความเข้มงวดขึ้นหรือไม่ ผลปรากฎว่าค่อนข้างค้านกับสิ่งที่เกิดขึ้น เนื่องจากธนาคารกลางสหรัฐ หรือเฟดได้ออกตัวแรง ขึ้นอัตราดอกเบี้ยนโยบายไปถึง 3 ครั้งในปีที่แล้ว ในขณะที่ธนาคารหลักแห่งอื่นอย่าง ธนาคารกลางยุโรปหรือธนาคารญี่ปุ่น ต่างก็ยังดำเนินนโยบายผ่อนคลายเชิงปริมาณ หรือ QE กันอยู่เลย ทว่าค่าเงินดอลลาร์ก็อ่อนค่าเอาๆในช่วง 3 เดือนที่ผ่านมาเมื่อเทียบกับค่าเงินต่างๆอาทิ ยูโรและเยน รวมถึงบาทในบ้านเรา

จุด Checkpoint ที่สอง ได้แก่ ดุลการค้า เมื่อพิจารณามูลค่าการขาดดุลการค้าของสหรัฐขนาดใหญ่เมื่อเทียบกับสหภาพยุโรป ซึ่งน่าจะดึงให้ค่าเงินดอลลาร์ลงเมื่อนโยบายการเงินของยุโรปเริ่มเป็นใจ รวมถึงเศรษฐกิจยุโรปเริ่มฟื้นตัวอย่างชัดเจน ก็จะมีเงินทุนไหลเข้ายุโรปในปีที่แล้ว ซึ่งในตอนนี้ ปัจจัยทั้งคู่ก็ยังไม่ได้เป็นเช่นนั้นแบบเต็มที่ หากจะมองไปที่ดุลการค้าระหว่างยุโรปกับสหรัฐ สิ่งนี้ก็เกิดขึ้นมานานแล้ว ไม่มีเหตุผลว่าเหตุใดถึงเริ่มจะมาเป็นประเด็นให้ค่าเงินดอลลาร์ร่วงลงเฉพาะในช่วงนี้

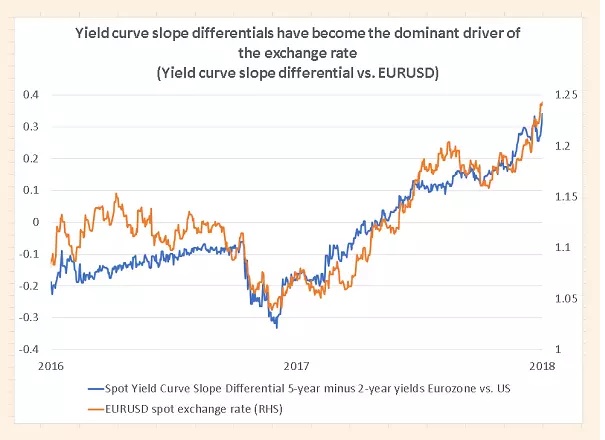

รูปแสดงผลต่างระหว่างอัตราดอกเบี้ยพันธบัตรอายุ 5 ปีกับอัตราดอกเบี้ยพันธบัตรอายุ 2 ปีของยุโรปเทียบกับของสหรัฐ และค่าเงินยูโรเมื่อเทียบกับดอลลาร์ ที่มา: ไฟแนนเชียลไทมส์

โดยธรรมชาติของนักเศรษฐศาสตร์เมื่อเหตุผลด้านปัจจัยพื้นฐานในปัจจุบันเริ่มใช้ไม่ได้ ก็ต้องมองไปที่ความคาดหวังในอนาคตว่าจะสามารถใช้อธิบายปรากฏการณ์ดังกล่าวได้หรือไม่

หากนำอัตราดอกเบี้ยพันธบัตรอายุ 5 ปีลบด้วยอัตราดอกเบี้ยพันธบัตรอายุ 2 ปีของยุโรปมาเทียบกับของสหรัฐ ปรากฎว่าตั้งแต่ปลายปีที่แล้ว ผลต่างของอัตราดอกเบี้ยดังกล่าวของยุโรปสูงกว่าของสหรัฐจากลบกลับมาเป็นบวก สอดคล้องกับค่าเงินยูโรเมื่อเทียบกับดอลลาร์ ที่เริ่มจะแข็งค่าขึ้นอย่างมีนัยยะสำคัญในช่วงปลายปีที่แล้ว

นั่นหมายความว่าตลาดเงินมองว่าแม้เฟดจะขึ้นอัตราดอกเบี้ยนโยบายมาหลายครั้งในปีที่แล้ว ทว่าหากมองไปในอนาคต ตลาดเชื่อว่าการดำเนินนโยบายการเงินของยุโรปจะเป็นแนวทางที่ตึงตัวกว่าของสหรัฐ โดยมองว่าในช่วงเวลา 3 ปีข้างหน้าจะมีการขึ้นอัตราดอกเบี้ยที่สูงกว่าของสหรัฐถึงราวร้อยละ 0.4 ซึ่งตรงนี้ เกิดจากการที่ตลาดมีความมั่นใจในตัวเลขของเศรษฐกิจยุโรปในช่วงหลังที่เริ่มดีขึ้นแบบเป็นระบบ จนมองว่าธนาคารกลางยุโรปในช่วง 3 ปีข้างหน้าจะสามารถขึ้นอัตราดอกเบี้ยนโยบายได้ล้ำหน้ากว่าเฟดแบบไม่เห็นฝุ่น

คราวนี้ เมื่อหันกลับมาพิจารณาผู้ว่าธนาคารกลางญี่ปุ่น ผมมองว่าสำหรับนายฮารุฮิโกะ คุโรดะ ตลาดก็ยังเชื่อว่ามีใจให้ ‘Reversal Rate Theory’ ที่ผมได้เขียนถึงเมื่อ 2 สัปดาห์ก่อน จึงทำให้มองว่าจะดำเนินนโยบายการเงินแบบผ่อนคลายอย่างไม่เต็มประตูเหมือนในช่วง 4-5 ปีที่ผ่านมา จึงเสมือนเป็นแรงส่งให้ค่าเงินดอลลาร์อ่อนค่าลงเมื่อเทียบกับเงินเยน

ด้วยความใหม่ของมุมมองความคาดหวังจากอัตราดอกเบี้ยในอนาคตระหว่างยุโรป และสหรัฐของตลาดเงิน จึงเสมือนเป็นแรงผลักให้ค่าเงินดอลลาร์อ่อนลงอย่างชัดเจนนับตั้งแต่ช่วงปลายปีที่แล้ว

อย่างไรก็ดี ผมมองว่าตลาดได้ price in ปัจจัยดังกล่าวไปมากพอสมควรแล้ว อาจจะเป็นเวลาที่ปัจจัยความคาดหวังของอัตราดอกเบี้ยในอนาคตที่จะเริ่มลดความสำคัญลงในเร็ววัน

แต่มุมมองนี้จะเป็นจริงหรือไม่ ส่วนหนึ่งขึ้นอยู่กับว่านายเจอโรม พาวเวลล์ ประธานเฟดท่านใหม่จะแสดงความน่าเชื่อถือที่จะดำเนินนโยบายการเงินแบบเข้มงวดมากน้อยและจริงจังเพียงใด

โดย… บุญธรรม รจิตภิญโญเลิศ