นับตั้งแต่ปลายปี 2014 เป็นต้นมา กองทุนที่ให้ผลตอบแทนดี และมีความเสี่ยงต่ำ ทั้งยังได้รับความสนใจจากนักลงทุนกองทุนรวมมากมายก็คือ กองทุนรวมประเภทตราสารหนี้ (Fixed Income Fund)

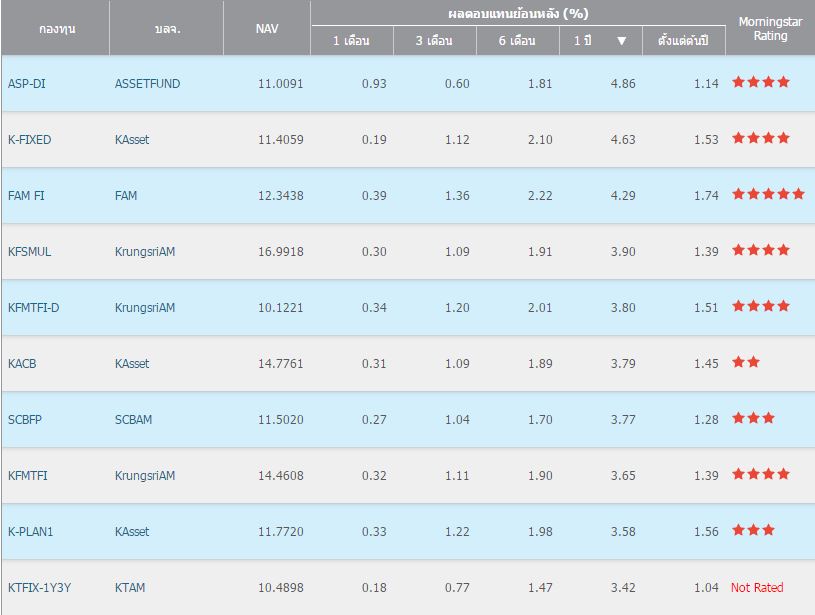

ผมพาไปดูผลตอบแทนย้อนหลังของกองทุนประเภทนี้กันนะครับ นี่คือ 10 กองทุนตราสารหนี้ที่ผลตอบแทนดีสุดในตลาด (ข้อมูลจาก www.wealthmagik.com)

กองที่ผลตอบแทนย้อนหลัง 1 ปีดีที่สุด ให้ผลตอบแทนที่ 4.86% ใครเห็นแบบนี้แล้วพยายามเทียบกองทุนตราสารหนี้กับเงินฝาก ก็จะพบว่า มัน(โคตร)จูงใจเลย ในยามดอกเบี้ยต่ำติดดินแบบนี้ แล้วก็พาลคิดไป เด๋วลงทุนบ้าน น่าจะได้แบบนี้เช่นเดียวกัน

ผมจะบอกว่า แนวคิดเช่นนี้ เป็นแนวคิดที่ผิดครับ เราต้องทำความเข้าใจกันใหม่

โดยบทความนี้จะพาท่านไปรู้จักกับ Duration Port และปัจจัยที่มีผลต่อทิศทางของ NAV ของกองทุนตรวมตราสารหนี้ ซึ่งนี่คือหัวใจหลักของการลงทุนในกองทุนประเภทนี้เลยก็ว่าได้

ปัจจุบัน duration ที่กองทุนใช้คำนวน เพื่อดูความเสี่ยงด้าน Interest Rate Risk กับอัตราดอกเบี้ย จะใช้ตัว “Modified Duration” นะ ลองอ่านกันดู

Q : แล้ว Modified Duration คืออะไรหรือ?

A : อายุเฉลี่ยของตราสารหนี้ที่คงเหลืออยู่ในพอร์ตการลงทุน ซึ่งตัวเลขนี้จะบอกถึงอัตราการเปลี่ยนแปลงของราคาของตราสารหนี้ เมื่อมีการเปลี่ยนแปลงของอัตราผลตอบแทน (Yield to Maturity) หรือดอกเบี้ยในตลาดเงิน

Q : ขอแบบเข้าใจง่ายๆได้ป่ะ?

A : ได้ครับ duration ที่สูงๆ จะบอกเราว่า กองทุนนั้นๆ ถือตราสารอายุเฉลี่ยเท่าไหร่ในพอร์ต ( duration มีหน่วยเป็น ปี) ยกตัวอย่างเช่น duration ของ KFMTFI เท่ากับ 1.25 ก็คือ อายุตราสารเฉลี่ยอยู่ที่ 1 ปี กับอีก 4 เดือนกว่าๆ

Q : แล้วมันดูยังไง ว่าดีไม่ดี?

A : Duration ที่ยาวๆ ก็คือมีตราสารในมืออายุยาวๆ และอีกนานกว่าจะครบกำหนด ถ้าในช่วงภาวะดอกเบี้ยขาขึ้น กองทุนที่มี duration port ยาวๆ ก็จะมีการปรับตัวลดลงของ NAV บ้างครับ ส่งผลให้ผลตอบแทนลดลงด้วย เพราะดันไปล็อคผลตอบแทนไว้แล้วไงครับ ยกตัวอย่างเช่น อัตราผลตอบแทนที่กองทุนล็อคไว้คือ 5%ถ้วน ถ้าแบงค์ชาติประกาศปรับเพิ่มอัตราดอกเบี้ยในตลาด กองทุนที่มีอายุตราสารเท่ากัน และความเสี่ยงเท่ากัน ก็ต้องไม่ได้ผลตอบแทนเท่าเดิม ถูกไหมครับ??? สมมติ เพิ่มเป็น 5.25%

ก็เท่ากับว่า ตราสารเดิม ให้ผลตอบแทนที่น้อยกว่าที่ตลาดให้อยู่ 0.25% แล้วถ้าเป็นอย่างนี้ หากอยากขายให้คนอื่น ใครจะเอาล่ะ ของใหม่ดีกว่าเห็นๆ หรือเว้นแต่ต้องเพิ่มแรงจูงใจด้วยการลดราคาตราสารลง

Q : แล้วถ้าดอกเบี้ยขาลง อย่างปัจจุบันล่ะ?

A : กองที่ duration port สูง ก็จะได้รับอานิสงส์ ครับ เพราะ ล็อค ผลตอบแทน ที่สูงกว่า ที่ของใหม่ออกมา (เรียกว่ามี premium) ใครอยากได้ตราสารตัวเก่า ก็ต้องจ่ายเงินเพิ่ม เพื่อแลกผลตอบแทนที่สูงขึ้น

Q : อ้าว ซื้อไปแล้ว ขายให้คนอื่นได้ด้วยหรอ?

A : ได้สิครับ ตราสารหนี้ที่ดี ต้องมีสภาพคล่อง สามารถซื้อขายในตลาดรองได้ ส่วนใหญ่จะติดต่อลงทุนผ่าน OTC กัน ส่วนใน ThaiBMA ยังมี Volume การซื้อขายน้อยครับเมื่อเทียบกับตลาดตราสารหนี้ประเทศอื่น แต่ก็ยังดีกว่าไม่มี อิอิ

Q : ตราสารหนี้ กองทุนไปหามาจากไหน?

A : ปัจจุบันตลาดตราสารหนี้ที่ใหญ่ที่สุดคือ ออกโดยรัฐบาลครับ เอาไว้เป็นเครื่องมือสำหรับปรับสภาพคล่องให้กับระบบการเงิน เพื่อให้ไม่มีเงินส่วนเกินในระบบมากเกินไป (ควบคุมอัตราเงินเฟ้อ) แต่ตราสารหนี้ที่ออกโดยรัฐบาล ก็จะมีความเสี่ยงต่ำ และผลตอบแทนต่ำกว่าประเภทอื่น อย่าง ตราสารหนี้ภาคสถาบันการเงิน (ออกโดยธนาคาร และบริษัทเงินทุน) หรือ ตราสารหนี้ภาคเอกชน (ออกโดยบริษัทเอกชน) เสี่ยงสูงกว่าอีก

Q : ผลตอบแทนของตราสารหนี้ เหมือนดอกเบี้ยเงินฝากหรือเปล่า?

A : จริงๆแล้ว ไม่เหมือนครับ

มันเป็นอย่างนี้ครับ สมมติ ธนาคารไทยพาณิชย์ ออกหุ้นกู้ระยะสั้น อายุ 6 เดือน ที่ผลตอบแทน (Yield) 4.8%ต่อปี ตัวนี้เราจะเรียกว่า ตราสารหนี้ภาคสถาบันการเงิน เพราะออกโดยธนาคาร

โดยเสนอขาย 200 ล้านบาท เป็นตั๋วใบเดียวเลย

เวลากองทุนตกลงซื้อ ไม่ใช่ว่าจะให้เงินไป 200 ลบ. แล้วรอรับดอกเบี้ย อีก 6 เดือนนะครับ แต่จะจ่ายเงินในอัตราส่วนลด จากมูลค่าหน้าตั๋วที่ 200 ลบ.

เพราะฉะนั้น จะใช้สูตร Present Value ในการคำนวนหาราคาซื้อ ณ ปัจจุบันว่า ต้องซื้อที่ราคาเท่าไหร่ ถ้าอยากได้ 4.8%ต่อปี ในอีก 6 เดือนข้างหน้า (สามารถแทนสูตรใน excel โดยพิมพ์ตามนี้ครับ =PV(0.048,0.5,0,200,000,000)

0.048 = อัตราผลตอบแทน 4.8%ต่อปี

0.5 = ระยะเวลาการลงทุน ครึ่งงวด (6 เดือน) ถ้า 1 ปีใส่ตัวเลขเป็น 1

0 = ระหว่างทางการลงทุน มีการจ่ายผลตอบแทนมาให้ก่อนหรือไม่? ถ้าไม่มีใส่ศูนย์ และเราเรียกตราสารหนี้ประเภทนี้ว่า zero coupon

200,000,000 = เงินที่ลูกหนี้เราอย่างธนาคารไทยพาณิชย์ สัญญาว่าจะจ่ายเมื่อครบกำหนด

พอแทนสูตรไป ได้เท่าไหร่ ก็คือเงินที่กอทุนต้องจ่ายให้เพื่อลงทุนนั้นล่ะครับ ในที่นี้ก็เท่ากับ 195,366,166.29 บาท

Q : แล้วเวลาคิดเป็นผลตอบแทนรายวัน อย่างที่กองทุนเขาคิดกันล่ะ ทำยังไง?

A : เนื่องจากกว่าจะได้เงินคือครบกำหนด เพราะฉะนั้นระหว่างทาง จึงใช้วิธี Mark to Market และบวกกับดอกเบี้ยรับของตราสารชนิดนั้นๆเข้าไป โดยส่วนของการ Mark to Market นั้นดูจากราคาตราสารที่ตกลงซื้อขายกันในตลาด ที่เกิดขึ้นจริงๆล่าสุดของวันนั้นๆ ว่าเป็นเท่าไหร่ แล้วนำมาเป็นราคาอ้างอิง เสมือนหนึ่งว่า ถ้าเราขายตราสารทอดตลาดวันนั้น จะได้เงินคืนเท่าไหร่ แล้วทำอย่างนี้กับตราสารหนี้ทุกๆตัวในพอร์ตที่อายุมากกว่า 3 เดือนครับ หากตราสารหนี้ชนิดใดมี Volume การซื้อขายมากหน่อย ก็จะทำให้ราคาตราสารหนี้แกว่งตัวแรงเช่นกัน ก็เลยเป็นที่มาของอัตราการเปลี่ยนแปลงของ NAV ทุกๆวันไงครับ ถ้าดอกเบี้ยในตลาดปรับลด ราคาตราสารที่ซื้อขายในตลาด จะมีราคาสูงขึ้น (ถูกไหมครับ เพราะซื้อกันที่ discount rate จากที่อธิบายไปแล้ว) ก็จะทำให้ NAV ของกองทุนสูงขึ้นตามไปด้วย

นี่เลยเป็นที่มาของการลงทุนในกองทุนที่มี duration ยาว ในช่วงภาวะดอกเบี้ยขาลงครับ

แต่ก็มีความเสี่ยงนะ ในภาวะดอกเบี้ยขาขึ้น ก็จะให้ผลตอบแทนลดลงได้

อย่างตอนนี้ กองทุนตราสารหนี้ ดูผลตอบแทนดี เพราะ กนง. ลดดอกเบี้ยไปแล้ว 2 ครั้ง ทำให้กองไหนที่มี Duration สูง ก็ได้ประโยชน์ไป คราวนี้ เราซึ่งเป็นนักลงทุนก็ต้องมามองกันว่า ดอกเบี้ยบ้านเรา มันเป็นขาลงจริงไหม? จะลงไปได้ถึงเมื่อไหร่? จุดต่ำสุดอยู่ตรงไหน และเมื่อไหร่จะปรับขึ้น ไม่ใช่ พอไปเปิด Fund Fact Sheet เห็นกองทุนนี้ผลตอบแทนย้อนหลังดูดี ก็กระโจนเข้าไปลงทุน พอแนวโน้มดอกเบี้ยเปลี่ยนเป็นขาขึ้น การขาดทุนจากการ Mark to Market มันเป็นไปได้นะครับ

อย่าคิดว่า ลงทุนกองทุนรวมตราสารหนี้ แล้วจะไม่มีขาดทุน มันไม่ได้เป็นแบบนั้นนะ

ตอนนี้ นักลงทุนอาจเห็นกองทุนตราสารหนี้เริ่มมี NAV ติดลบให้เห็นบ่อยขึ้นนะครับ สาเหตุเป็นเพราะ มาตรการผ่อนคลายของแบงก์ชาตินั้น ต้องการให้เงินบาทอ่อนค่า ไม่ว่าจะเป็นการอนุญาติให้นักลงทุนไทยเอาเงินออกไปลงทุนเมืองนอกได้มากขึ้น ฯลฯ พอมุมมองเงินบาทน่าจะอ่อนค่า ฝรั่งที่ซื้อพันธบัตรไว้ บางส่วนก็กังวลว่าจะขาดทุน FX ซึ่งตอนนี้มีกำไรอยู่ ก็เริ่มขายทำกำไร นั้นคือสาเหตุที่หนึ่ง

อีกสาเหตุหนึ่งคือ ช่วงนี้อัตราผลตอบแทนของพันธบัตรประเทศแกนหลักอย่างอเมริกา และ เยอรมัน นั้นปรับตัวสูงขึ้นต่อเนื่อง ทำให้ตราสารหนี้ทั่วโลกอัตราผลตอบแทนปรับตัวขึ้นตาม ส่วนถ้าจะถามว่าสาเหตุคืออะไร ก็เพราะ US Treasury ถือเป็นตราสารหนี้ที่เสี่ยงต่ำที่สุดในโลก แล้วถ้าอันที่เสี่ยงต่ำที่สุดมันผลตอบแทนดีขึ้น อันที่เสี่ยงสูงกว่าก็คงไม่กล้ายืนที่เดิม ไม่งั้นเงินทุนก็จะไหลไปที่อเมริกาหมด ดังนั้น ช่วงนี้จึงถือเป็นช่วงที่กองทุนตราสารหนี้ โดนปัจจัยลบ 2 อย่างพร้อมกันนั้นเอง

เห็นไหมครับ กองทุนตราสารหนี้ มันขาดทุนได้นะ

สรุป duration สั้น เหมาะกับภาวะดอกเบี้ยขาขึ้น

duraion ยาว เหมาะกับภาวะดอกเบี้ยขาลง

และกองทุนที่มี duration ยาว มีความผันผวนด้าน NAV สูงกว่า กองที่มี duration สั้นๆครับ

ปล. นักลงทุนสามารถสอบถามข้อมูล duration ของพอร์ตกองทุนตราสารหนี้แต่ละกองได้จาก บลจ. โดยตรงนะครับ