ผมชวนคิดเรื่องการลดค่าเงินหยวน และให้มุมมองไปแล้วพอสมควร บทความนี้ คือการรวมความคิดของผมที่โพสไว้หลายอัน ไว้อ่านในครั้งเดียวนะครับ ถือเป็นการเรียบเรียงความคิดของตัวเอง และได้แบ่งปันให้ผู้ที่สนใจครับ

– เช้าวันที่ 11 ส.ค. ธนาคารกลางจีนประกาศปรับค่ากลางอัตราแลกเปลี่ยนเงินหยวน/ดอลลาร์สหรัฐฯเป็น 6.2298 หยวน/ดอลลาร์ ทำให้อ่อนค่าเมื่อเทียบกับ USD ราวๆ 1.9% โดยให้เหตุผลว่า เงินหยวนแข็งเกินไปเมื่อเทียบกับสกุลอื่นๆในช่วงที่ผ่านมา แถมลดต่อเนื่องอีก 2 วัน

– ผลของการปรับลดค่าเงินหยวน ทำให้ค่าเงินสกุลอื่นๆในเอเชียอ่อนค่าตามทันที THB/USD อ่อนค่ามาที่ 35.28

– ตลาดหุ้นทั้งเอเชียปรับฐาน รวมถึงตลาดหุ้นยุโรปก็ปรับตัวลงเช่นกัน

– ค่าเงินยูโรแข็งค่าขึ้นเมื่อเทียบกับหยวน ทำให้มุมมองต่อการส่งออกในยุโรปไม่ดีในระยะสั้น

*********************************

การตัดสินใจของ PBOC ครั้งนี้ ตามมาหลังจากที่ทางการจีนประกาศตัวเลขส่งออกติดลบเกือบๆ -9% ในเดือนก.ค. นั้นแสดงให้เห็นว่า การปรับลดค่าเงิน คือความพยายามในการช่วยภาคการส่งออกจีนในช่วงที่เหลือของปีนี้นะครับ

และอีกสิ่งหนึ่งที่ค่อนข้างชัดเจนคือ จีนยืนยันกับชาวโลกมาตลอดว่า อยากจะโตด้วยการบริโภคในประเทศในระยะยาว ไม่พึ่งพาส่งออกมามากเหมือนเก่า การกระทำครั้งนี้ดูเหมือนจะสวนทางหลักการตัวเองอยู่พอสมควร มันเลยอาจแปลได้ว่า ธนาคารกลางจีนเอง ก็โดนใบสั่งจากรัฐบาลเพื่อหาทางให้ GDP Growth โตมากกว่า 7% ตามเป้าที่เคยบอกไว้เมื่อปลายปีที่แล้ว และเพราะการบริโภคมันชะลอตัวและมีแนวโน้มฟื้นยาก จากที่คนในประเทศเอาเงินไปถมในตลาดหุ้นซะเยอะ ดังนั้น จึงต้องกลับมาพึ่งภาคการส่งออกอยู่ดี

ผลเสียที่จะตามมาก็คือ การลดค่าเงินหยวนครั้งนี้ถือเป็นการแทรกแซงกลไกตลาด เป็นเรื่องปกติของจีนก็จริง แต่จีนมี Strategic Plan ที่ต้องการให้ค่าเงินหยวนเป็นหนึ่งในทุนสำรองระหว่างประเทศตามเกณฑ์ของ IMF ในระยะยาว การกระทำครั้งนี้ จึงเหมือนยอมเลื่อนโอกาสออกไปอีก ความน่าสนใจในฐานะของการเป็นสกุลเงินหลักของโลกก็ถูกตั้งคำถามอีกครั้ง

เท่ากับชัดเจนแล้วนะครับ ว่า 3 ยักษ์ใหญ่ของโลก พยายามแข็งกันลดค่าเงินตัวเองอย่างจริงจัง (ญี่ปุ่น ยุโรป และ จีน) สงครามครั้งนี้ ค่าเงินใครอ่อนสุด ดูเหมือนจะเป็นผู้ชนะ แต่จะเป็นผู้ชนะที่เสี่ยงกับภาวะ Deflation ในระยะยาว และอาจจะกล้าเป็นผู้แพ้ก็เป็นได้

คำถามที่ต้องไปคิดกันต่อคือ ลดค่าเงินหยว มันช่วยการส่งออกได้จริงหรือ?

ผมเชื่อว่า เดี๋ยวคงมีมาตรการอะไรออกมาอีกครับ เพราะจีนแสดงเจตนาชัดแล้วว่า จะแทรกแซงตลาดเพื่อเสถียรภาพของตัวเองในวันนี้ ดีกว่าปล่อยให้พังแล้วไม่มีโอกาสฟื้นในวันหน้า

แล้วผลกระทบต่อเศรษฐกิจไทยล่ะ?

เงินบาทนั้นไหลเข้าออกในปริมาณเยอะที่สุดก็คือ ผู้นำเข้าและส่งออก แต่หลักฐานที่ชัดเจนคือ ไทยเราเกินดุลบัญชีเดินสะพัดถึง 12,300 ล้านดอลลาร์ ในครึ่งปีแรก แปลว่า ความต้องการซื้อเงินบาท ผ่านทางช่องทาง Real Sector นั้นมากกว่าความต้องการขายออก พอไปดูเงินทุนไหลเข้าออกผ่านตลาดทุนอย่างตราสารหนี้และตราสารทุน ถึงแม้ต่างชาติจะขายเรื่อยๆในตลาดหุ้น แต่ในตลาดตราสารหนี้กลับได้ทุนเกินดุลมากกว่า 3,000 ล้านดอลลาร์ เช่นกัน

ดังนั้นเหตุผลที่อธิบายได้อย่างเดียวที่ค่าเงินบาทอ่อนมาซักพัก ก็คือ เกิดจากมุมมองของนักเก็งกำไรที่มองว่า ค่าเงินบาท (อาจรวมถึงค่าเงินเอเชียทั้งหมด) ต้องอ่อนไปมากกว่านี้ จากการคาดการณ์ว่าเศรษฐกิจจะยังไม่ดีขึ้นในไตรมาส 3 และ 4 ที่เหลือ

ซึ่งตรงนี้ จะโทษใครคงไม่ได้ เพราะ ธปท. ผ่อนคลายเงื่อนไขการเอาเงินออกหลายอย่าง ทั้งที่ให้คนไทยฝากเงินเป็นเงินสกุลต่างประเทศได้เพิ่มขึ้นจาก 500,000 ดอลลาร์ เป็น 5 ล้านดอลลาร์ หรือ ให้คนไทยสามารถซื้ออสังหาฯในต่างประเทศได้เพิ่มขึ้นจาก 10 ล้านดอลลาร์ เป็น 50 ล้านดอลลาร์ต่อปี ก็ตาม

หากอ่อนค่าในด้วยเหตุผลแบบนี้ บางคนอาจบอกว่า ไม่เห็นต้องกังวล เพราะพื้นฐานแล้วเรายังเกินดุลอยู่นิ? แต่หากมองให้ลึก มันคือการเกินดุลแบบขนาดของชิ้นเค้กเล็กลงเรื่อยๆ หมายความว่า ส่งออกหดตัว แต่นำเข้าก็หดตัวเช่นกัน ซึ่งถ้าตัวเลขนำเข้าพวกเครื่องจักร อุปกรณ์การลงทุนต่างๆหดตัว มันส่งสัญญาณไม่ดีเช่นกันครับ

*********************************

ไปที่ความสำคัญของเศรษฐกิจจีนกับไทยกันบ้าง

ปัจจุบัน ไทยส่งออกไปจีนคิดเป็น 12% เป็นคู่ค้าประเภท Single Country อันดับหนึ่งของไทย ตัวเลขอาจดูไม่สูงมากนัก แต่ถ้าดูสัดส่วนการส่งออกไปใน ASEAN ด้วยกันซึ่งอยู่ที่ 24% โดยที่ประเทศเหล่านี้ ก็ส่งออกไปที่จีนอยู่ดี ก็จะพบว่า จีนคือตลาดหลักที่สำคัญของเราจริงๆ

เมื่อจีนกำหนดค่ากลางในการซื้อขายสกุลเงินหยวนประจำวันไว้ต่ำเป็นประวัติการณ์ (ลดค่าเงินตัวเอง) ในช่วงที่เศรษฐกิจเสี่ยงชะลอตัว ผลอย่างแรกก็คือ ราคาสินค้าโภคภัณฑ์ต่างๆจะลดลง เพราะจีนคือผู้ซื้อรายใหญ่ที่สุดของโลก อุตสาหกรรมแรกในไทยและในเอเชียที่ได้รับผลกระทบเชิงลบแน่นอนก็คือ สินค้าเกษตร และ Commodities ครับ ซึ่งรวมถึงน้ำมันด้วยนะ เพราะเป็นผู้นำเข้าสุทธิพลังงานเช่นกัน และกลุ่มพลังงาน ถือเป็น Sector ใหญ่ของตลาดหุ้น ดังนั้น ผมจึงบอกว่า Downside Risk เปิดกว้างมากขึ้นสำหรับปู่เซตครับ

รวมสองเหตุผล จากที่คนไทย/นักเก็งกำไรมีโอกาสเอาเงินออกนอกประเทศมากขึ้น และจีนอยากให้ค่าเงินหยวนอ่อนค่ากว่านี้ ทำให้ส่วนตัวแล้ว คิดว่า ค่าเงินบาทที่ 36.28 บาท/ดอลลาร์ ที่เคยไปแตะก่อนวิกฤต Subprime เมื่อต้นปี 2009 เราอาจได้เห็นกันปีนี้เลย ก็ต้องมาลุ้นกันว่า เงินบาทอ่อนแล้ว ไทยจะส่งออกไปสหรัฐฯ ยุโรป และที่อื่นๆที่ไม่ใช่เอเชีย ได้มากขึ้นในครึ่งปีหลัง หักล้างกับที่มีความเสี่ยงจะส่งออกไปจีนได้ลดลงหรือเปล่า? (เพราะจีนจะกลับมาแข่งในเกมส์ส่งออกอีกรอบ)

ตอนนี้ GDP Growth ปี 2015 ที่แต่ละเจ้ามองกันไว้ มีเสี่ยงโดนปรับลดอีกรอบครับ นั้นหมายถึง Downside Risk ที่เปิดมากขึ้นในดัชนีหุ้นไทย

ผลกระทบของการลดค่าเงินหยวนต่อโลกละ?

ผลของการลดค่าเงินหยวน ทำให้ตลาดหุ้นทั่วโลกปั่นป่วนขนาดนี้จริงหรือ?

– อาจเป็นเพราะมุมมองนักวิเคราะห์เกือบร้อยละร้อย มองว่าค่าเงินหยวนจะไม่อ่อนค่าในช่วงที่เหลือของปีนี้ พอเหตุการณ์มันกลับตาลปัตร ทำให้มีแรง Panic Sell ออกมานะครับ

มองผ่าน Dollar Index กลับกลายเป็นว่า ค่าเงินดอลล่าร์อ่อนค่าเมื่อเทียบกับสกุลหลักอื่นๆ (ยกเว้นหยวน) เหมือน PBOC ช่วย Fed ให้ค่าเงิน USD ไม่แข็งค่ามากเกินไปยังไงไม่ทราบ

สาเหตุ น่าจะเป็นเพราะเศรษฐกิจของยุโรป โดยเฉพาะเยอรมัน และญี่ปุ่นนั้น พึ่งพาการส่งออกไปจีนในสัดส่วนสูงกว่าที่สหรัฐฯเป็นอยู่ หลักฐานก็ดูได้จาก ตอนนี้ใน Developed Countries ด้วยกัน ตลาดหุ้นเยอรมันโดนกระหน่ำขายหนักสุด

สภาวะเช่นนี้ หุ้นกลุ่มเสี่ยงที่อาจจะยังเจอแรงขายในระยะสั้นคือ

1. หุ้นกลุ่ม Commodities

2. หุ้นกลุ่มที่มีคู่แข่งทางตรงเป็นสินค้าจากจีน เพราะ Competitiveness ลดลงชัดเจน

3. เหล่าเพื่อนบ้านจีนทั้งหลาย (มีไทยด้วย)

4. บริษัทที่มีตลาดหลักในการส่งออกเป็นจีน อย่างในเยอรมัน

ตอนนี้ ผมกลับมาสนใจตลาดหุ้นจีนอีกรอบละครับ โดยเฉพาะ H Share

แสดงว่าผลต่อเศรษฐกิจจีน อาจจะดีขึ้น?

ต้องดูต่อครับว่า การประกาศลดค่าเงินหยวนนั้น เป็น Short Term และ One Time Strategy อย่างที่จีนบอกไว้หรือเปล่า ซึ่งถ้าเป็นระยะสั้น ทำในเชิงสัญลักษณ์จริงๆ คงจะหวังให้เศรษฐกิจฟื้นจากการส่งออกที่หวังว่าจะโตขึ้นคงยากเหมือนกัน แต่ถ้าจะมีมาตรการอะไรออกมาเรื่อยๆละก็ ตลาดหุ้นจีนจะดูมีหวังขึ้นมาอีกรอบทันที

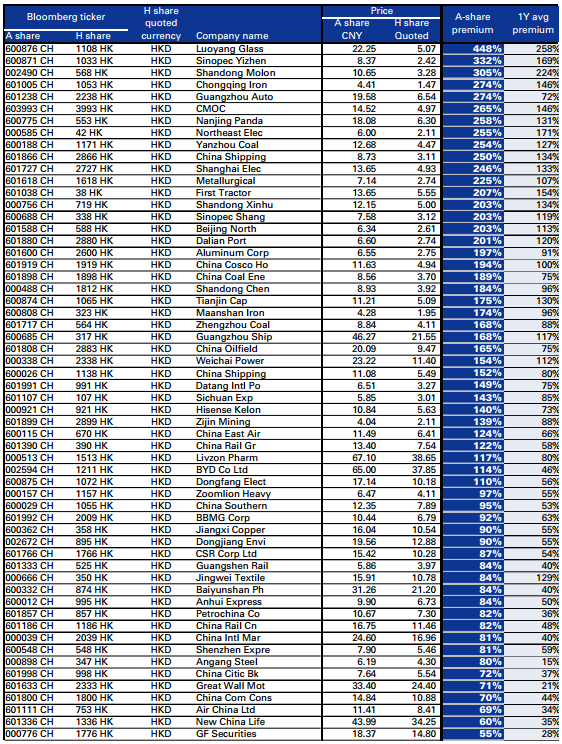

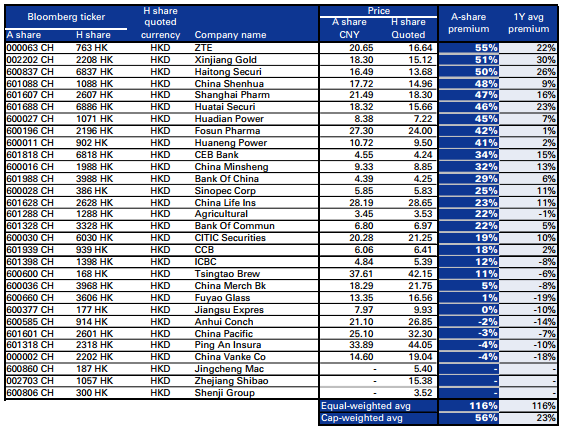

โดยเฉพาะ H Share ครับ ดูตารางหุ้นตัวเดียวที่เทรดทั้งใน A และ H นะครับ

จะเห็นว่า มีหุ้นใน H Share แค่ 4 ตัวเท่านั้น ที่แพงกว่า A Share แสดงให้เห็นว่า H Share ที่ตกลงมาแรงๆนั้น Valuation ยังถือว่าน่าสนใจอยู่พอสมควร

ใน Portfolio Allocation ของ Goldman Sachs ซึ่งมีการปรับเป้ากำไรใน 12 เดือนข้างหน้าไปแล้วหลังบริษัทจดทะเบียนเกินกว่า 70% ประกาศงบไตรมาส 2 พบว่า เขาให้ ตลาดหุ้นจีนทั้งสองตลาด มีความน่าสนใจเพิ่มขึ้น (ส่วนตัว ผมเลือก H Share ดีกว่า) และอีกแห่งที่ GS มองมาตลอดว่ามี Upside ในการลงทุนก็คือ อินเดีย ซึ่งเศรษฐกิจแทบไม่ได้พึ่งพาอะไรกับจีน และเติบโตได้ด้วยการลงทุนและการบริโภคภายในประเทศ รวมถึงราคาพลังงานที่ยังต่ำแบบนี้ ก็ดีต่อ Consumption ภายในอินเดียเองด้วย

ส่วนหุ้นไทย GS ให้เป้าปีนี้ที่ 1,350 จุด แนะนำให้ Underweight ครับ

โชคดีในการลงทุนครับ