กำลังจะสิ้นสุดไตรมาส 1/2018 ในอีกไม่กี่วันข้างหน้า นับเป็นการเริ่มต้นปีด้วยการต้อนรับการกลับมาของความผันผวนอย่างแท้จริง หลังจากที่ปี 2017 เราแทบไม่เห็นการติดลบหนักๆให้เห็นเลยทั้งปี

ซึ่งความผันผวนที่ผมเอ่ยถึงนี้ ก็คือ ความผันผวนของตลาดหุ้น ที่เป็นผลมาจากการที่มุมมองของนักลงทุนในตลาดเริ่มเปลี่ยนแปลงไปในแง่ของความคาดหวังเงินเฟ้อในอนาคต และเชื่อมโยงไปถึงมุมมองการปรับขึ้นดอกเบี้ยของเฟด และค่าเงินดอลล่าร์นั่นเอง

ความเดิมตอนที่แล้ว เมื่อต้นเดือน ก.พ. เราได้เห็นการปรับตัวลงอย่างรุนแรงภายในระยะเวลาเพียงแค่หนึ่งสัปดาห์ของตลาดหุ้นทั่วโลกซึ่งนำโดยตลาดหุ้นสหรัฐฯ จากการคาดการณ์ว่า เฟด มีแนวโน้มจะขึ้นดอกเบี้ยมากกว่า 3 ครั้งภายในปีนี้ และทำให้ค่าเงินดอลล่าร์สหรัฐฯแข็งค่า

การแข็งค่าของค่าเงินดอลล่าร์สหรัฐฯ ถ้าเกิดขึ้นจริง ก็อาจหมายถึงการดึงกระแสเงินทุนที่ไหลอยู่ในสินทรัพย์เสี่ยงทั่วโลกให้กลับไปอยู่ที่อเมริกาอีกรอบ ดังนั้นทิศทางที่เปลี่ยนไปของค่าเงินดอลล่าร์จึงสำคัญต่อการกำหนดกลยุทธ์การจัดพอร์ตในช่วงที่เหลือของปีนี้เป็นอย่างมากว่า “ใกล้ถึงจุดเปลี่ยนที่ค่าเงินดอลล่าร์จะแข็งค่าในระยะยาวแล้วหรือยัง?”

เพราะถ้าเกิดขึ้นดอลล่าร์กำลังจะแข็งค่าเมื่อเทีบกับสกุลอื่นขึ้นมาจริงๆ ก็คงเป็นเวลาสำหรับการลดพอร์ตการลงทุนในหุ้น จากกระแสเงินทุนไหลออก และทำให้เกิดความผันผวนคล้ายๆกับต้นเดือน ก.พ. อีกครั้งก็เป็นได้

มุมมองส่วนตัวของผม ณ ตอนนี้ เชื่อว่า ยังมีปัจจัยอยู่อีก 3 ปัจจัยที่น่าจะทำให้การแข็งค่าของดอลล่าร์สหรัฐฯไม่เกิดขึ้นง่ายๆภายในปีนี้ มีอะไรบ้าง ลองไปดูกันครับ

- ผลการประชุม ECB เมื่อวันที่ 8 มี.ค. ที่ผ่านมา มีการปรับเพิ่มคาดการณ์การขยายตัวของเศรษฐกิจในยูโรโซน ขึ้นเป็น 2.4% จาก 2.3% ในปีนี้ ขณะที่ไม่ได้มีการพูดถึงการเพิ่มขึ้นของวงเงิน หรือ ขยายระยะเวลาของโครงการ QE เลยในการประชุมครั้งนี้ ซึ่งทำให้นักลงทุนในตลาดมองว่า มีโอกาสเป็นไปได้สูงที่ ECB จะหยุดของการ QE ภายในปีนี้เลย สิ่งนี้ สอดคล้องกับคำสัมภาษณ์ของ Jens Weidmann ประธานกรรมการของ Deutsche Bank mี่ให้สัมภาษณ์ไว้ในวันที่ 18 มี.ค. ว่า เศรษฐกิจในยูโรโซนขยายตัวได้ดี คาดการณ์เงินเฟ้อก็ทยอยปรับตัวดีขึ้น สิ่งนี้เปิดโอกาสให้ ECB ยุติโครงการ QE ได้เร็วขึ้น (Weidmann ถูกสื่อในเมืองนอกคาดการณ์ว่าจะขึ้นมาเป็นประธาน ECB แทน Mario Draghi หลังครบวาระในปีหน้า)

. - กลิ่นของสงครามการค้าที่อาจรุนแรงขึ้น หลังจาก ปธน.สหรัฐฯ Donald Trump มีคำสั่งขึ้นภาษีนำเข้าอะลูมิเนียมและเหล็ก นอกจากจะกระทบความสัมพันธ์ทางการค้ากับนานาประเทศแล้ว แม้แต่ทีมเศรษฐกิจในทำเนียบขาวเอง ก็มีคนไม่เห็นด้วยจำนวนไม่น้อย จนเราเห็นการลาออกจากตำแหน่งสำคัญๆ ทั้งทีมที่ปรึกษาเศรษฐกิจ และ รัฐมนตรีต่างประเทศ คำถามคือ ตั้งกำแพงภาษีแล้วกระทบค่าเงินยังไง? คำตอบก็คือ หากเกิดมาตรการตอบโต้จากประเทศคู่ค้า ก็น่าจะทำให้เศรษฐกิจทั้งโลกสะดุดลงไม่มากก็น้อย แต่คนที่อาจจะสะดุดในระยะสั้นมากที่สุด ก็น่าจะเป็นสหรัฐฯเอง และจากสถิติย้อนหลัง เราพบว่า ผลของ Trade War จะทำให้ค่าเงินดอลล่าร์สหรัฐฯอ่อนค่าลง เมื่อเทียบกับสกุลหลัก

มากกว่านั้น เราเห็นนโยบายของ Trump ที่ต้องการใช้งบประมาณในการลงทุนมากขึ้น ในการกระตุ้นเศรษฐกิจ และมีความประชานิยมสูง ก็จะทำให้เกิดภาวะที่เรียกว่า Twin Deficits คือ ขาดดุลการค้า และขาดดุลการคลัง ก็จะยิ่งทำให้ความเชื่อมั่นต่อค่าเงินดอลล่าร์ลดลงในระยะยาว

มากกว่านั้น เราเห็นนโยบายของ Trump ที่ต้องการใช้งบประมาณในการลงทุนมากขึ้น ในการกระตุ้นเศรษฐกิจ และมีความประชานิยมสูง ก็จะทำให้เกิดภาวะที่เรียกว่า Twin Deficits คือ ขาดดุลการค้า และขาดดุลการคลัง ก็จะยิ่งทำให้ความเชื่อมั่นต่อค่าเงินดอลล่าร์ลดลงในระยะยาว - ตลาดเอง Overreact เกินไปหรือเปล่าว่า Fed จะขึ้นดอกเบี้ยมากกว่า 3 ครั้งในปีนี้ ซึ่งจริงๆก็มีหลักฐานทั้งในแง่การฟื้นตัวของเศรษฐกิจสหรัฐฯ และคาดการณ์เงินเฟ้อที่ดูดีขึ้น รวมถึงถ้อยแถลงของนาย Jerome Powell ประธานเฟด ที่ส่งสัญญาณ Hawkish มากกว่า Janet Yellen ประธานเฟดคนก่อน แต่ถึงอย่างนั้น 2 ปัจจัยข้างบนที่ผมเขียนถึงก่อนหน้านี้ ก็อาจเพียงพอที่จะทำให้เฟด เลือกที่จะถ่วงเวลารอดูท่าทีและทิศทางการดำเนินงานของรัฐบาลภายใต้การนำของ Trump ก่อนว่าจะเดินทางไหน และโดนตอบโต้ในด้านใด

มากกว่านั้น เราเห็นนโยบายของ Trump ที่ต้องการใช้งบประมาณในการลงทุนมากขึ้น ในการกระตุ้นเศรษฐกิจ และมีความประชานิยมสูง ก็จะทำให้เกิดภาวะที่เรียกว่า Twin Deficits คือ ขาดดุลการค้า และขาดดุลการคลัง ก็จะยิ่งทำให้ความเชื่อมั่นต่อค่าเงินดอลล่าร์ลดลงในระยะยาว

มากกว่านั้น เราเห็นนโยบายของ Trump ที่ต้องการใช้งบประมาณในการลงทุนมากขึ้น ในการกระตุ้นเศรษฐกิจ และมีความประชานิยมสูง ก็จะทำให้เกิดภาวะที่เรียกว่า Twin Deficits คือ ขาดดุลการค้า และขาดดุลการคลัง ก็จะยิ่งทำให้ความเชื่อมั่นต่อค่าเงินดอลล่าร์ลดลงในระยะยาว

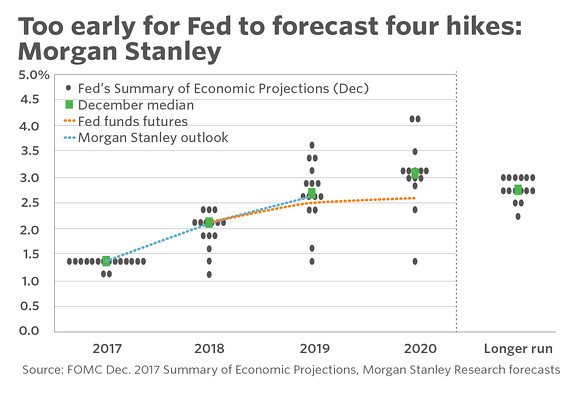

คืนนี้ และคืนพรุ่งนี้ จะมีการประชุม FOMC กัน และตลาดก็คาดการณ์ว่า เฟดน่าจะปรับขึ้นดอกเบี้ยอีกครั้งในการประชุมครั้งนี้ รวมถึงยังหวังกันค่อนข้างสูงว่า จะมีมุมมองเชิงบวกต่อเศรษฐกิจสหรัฐฯที่ดีขึ้นมากกว่าการประชุมเดือน ธ.ค. ที่ผ่านมา ยิ่งทำให้เชื่อว่า อาจมีการส่งสัญญาณเป็นนัยๆว่า จะขึ้นดอกเบี้ยนโยบายปีนี้ 4 ครั้ง

ซึ่งสิ่งสำคัญที่ต้องมาดูกันก็คงจะเป็น Dotplot หรือ ประมานการณ์ดอกเบี้ยนโยบาย ที่ให้คณะกรรมการปักหมุดลงไปว่า ในอนาคต คาดว่าจะเห็น Policy Rate อยู่ที่ตรงไหน และถ้า Dotplot นี้สูงกว่ารอบก่อนๆ ก็อาจหมายถึง การขึ้นดอกเบี้ยที่อัตราเร่งเร็วขึ้นจริงๆ ก็เป็นไปได้ ดังนั้น การประชุม FOMC รอบนี้ ถึงถือว่า มีความสำคัญต่อการกำหนดทิศทางของค่าเงินดอลล่าร์ และกระแสเงินทุนในตลาดหุ้นทั่วโลกพอสมควร

แหล่งที่มาข้อมูล :-

https://money.usnews.com/investing/news/articles/2018-03-18/weidmann-economic-developments-could-allow-ecb-to-end-bond-buys

http://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html

https://www.economist.com/news/leaders/21738362-donald-trumps-tariffs-steel-and-aluminium-would-be-just-start-rules-based-system

https://www.marketwatch.com/story/what-to-expect-from-the-new-fed-dot-plot-on-interest-rates-2018-03-16

คำเตือน

- การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน

- ผลการดำเนินงานในอดีตไม่ได้เป็นเครื่องยืนยันผลการดำเนินในอนาคต

- การนำเสนอข้อมูลข้างต้น มิใช่การให้คำแนะนำการลงทุน

- การลงทุนใดๆ ต้องเกิดจากการศึกษา วิเคราะห์ข้อมูลและตัดสินใจลงทุน บนความเสี่ยงที่รับได้ของนักลงทุนเอง

- ทางผู้ให้ข้อมูลขอสงวนสิทธิ์ ไม่รับผิดชอบต่อความสูญเสียในทุกกรณีที่อาจเกิดขึ้นจากการให้ข้อมูลข้างต้น