Update: ปัจจุบันกองทุน LTF ไม่สามารถใช้ลดหย่อนภาษีได้ โดยเปลี่ยนไปใช้กองทุน SSF แทน และตอนนี้นักลงทุนสามารถซื้อกองทุน SSF-RMF กับ FINNOMENA ได้แล้ว อ่านรายละเอียดเพิ่มเติมและเริ่มต้นลงทุนได้ที่

https://finno.me/tax-saving-fund1452

โค้งสุดท้ายปลายปี สิ่งที่มนุษย์ผู้เสียภาษีในประเทศไทยให้ความสนใจ ก็คือ ผลิตภัณฑ์ลดหย่อนภาษี ซึ่งถ้าเป็นผลิตภัณฑ์ที่เกี่ยวข้องกับการลงทุน ก็มี LTF & RMF 2 ตัว บางคนก็ใช้สิทธิ์ตลอด ส่วนบางคน อาจเริ่มคิด หรือ อยากทำความรู้จักแบบใกล้ชิด เพื่อให้ทุกบาททุกสตางค์ที่ลงทุน มันคุ้มค่าที่สุด วันนี้ เลยอยากพาให้ทุกท่านย้อนกลับไปทบทวนตัวเองด้วยการตั้งคำถาม 5 คำถาม ให้ผู้อ่านได้หาคำตอบ ซึ่งถ้าได้คำตอบครบ ก็มั่นใจได้ว่า ท่านรู้จัก LTF & RMF ดีพอครับ

คำถามที่ 1 : รู้ไหม LTF และ RMF ตั้งขึ้นมาเพื่อวัตถุประสงค์อะไร?

LTF นั้นแรกเริ่มจัดตั้งขึ้นมาด้วยวัตถุประสงค์ เพื่อสร้างเสถียรภาพให้ตลาดทุน โดยเพิ่มสัดส่วนนักลงทุนเข้าลงทุนในตลาดหุ้น โดยใช้สิทธิ์ลดหย่อนภาษีเป็นเครื่องมือจูงใจ

ขณะที่ กองทุนประเภท RMF จัดตั้งขึ้นมาเพื่อวัตถุประสงค์คือ เป็นหนึ่งในเครื่องมือการลงทุนเพื่อเตรียมคามพร้อมด้านการออมหลังเกษียณสำหรับคนไทย โดยใช้สิทธิ์ลดหย่อนภาษีเป็นเครื่องมือจูงใจ

เห็นไหมครับว่า เหตุผลที่แท้จริง ของกองทุนทั้ง 2 ประเภท ไม่ใช่เพื่อเป็นสิทธิ์ในการลดหย่อนภาษี แต่ใช้ประโยชน์ทางภาษีเป็นเหยื่อล่อ และเชิญชวนให้คนไทย รู้จักการออมและการลงทุนด้วยเครื่องมือที่หลากหลายเพิ่มมากขึ้น แต่ปัญหาคือ เรามักเอาเรื่องประโยชน์ทางภาษีมาชูงเป็นธงหลัก โดยดูที่เงื่อนไขการลงทุนว่า LTF ระยะสั้นกว่า สามารถขายเมื่อครบกำหนดเงื่อนไขได้เร็วกว่า แล้วก็นำเงินลงทุนที่มีไปซื้อ LTF ทั้งก้อน ทั้งๆที่ความเสี่ยงอาจจะสูงกว่า RMF ก็เป็นไปได้ แล้วอาจไม่ตอบโจทย์ชีวิตในระยะยาวของเราก็เป็นไปได้

ที่ต้องรู้ก็คือ เป้าหมายเงินออมหลังเกษียณนั้น ถือว่ามีความสำคัญมากๆนะครับ ลองคิดดู ตอนคุณเกษียณไปแล้ว ใครจะมาดูแลเรา? จะหวังพึ่งลูกหลานหรอ? หลายคนก็แต่งงานช้า และกว่าจะมีลูก หนุ่มสาวสมัยเราก็มีลูกช้ามากขึ้นไปอีก แถมรายจ่ายในการเลี้ยงดูเด็กหนึ่งคนเดี๋ยวนี้ก็สูงไม่น้อย เลยมีได้แค่คนเดียว หรือสองคน … จะหวังพึ่งลูกหลานจริงๆหรือครับ? อย่าเลย เพราะฉะนั้น ผมมองว่า อย่าให้ความสำคัญกับ RMF น้อยเกินไปนะ

คำถามที่ 2 : รู้ไหม ตัวเองสามารถซื้อได้เท่าไหร่ (โดยไม่เกินสิทธิ์)?

สำหรับ LTF ยอดเงินลงทุนที่นำไปลดหย่อนในปีภาษีนั้นๆ สูงสุดต้องไม่เกิน 15% ของรายได้พึงประเมิน และต้องไม่เกิน 500,000 บาท ลงทุนปีไหน ได้สิทธิ์ปีนั้น ไม่มีผูกพันว่าจะต้องลงทุนต่อเนื่อง

RMF แตกต่างนิดหน่อยคือ อดเงินลงทุนที่นำไปลดหย่อนในปีภาษีนั้นๆ สูงสุดต้องไม่เกิน 15% ของรายได้พึงประเมิน และต้องไม่เกิน 500,000 บาท เแต่ต้องอย่าลืมเอาไปรวมกับเงินที่เราสมทบเข้ากองทุนสำรองเลี้ยงชีพ (Provident Fund) หรือ กบข. และ ประกันชีวิตแบบบำนาญด้วย โดย

- ลงทุนต่อเนื่องทุกปี ซื้อ RMF ไม่น้อยกว่าปีละ 1 ครั้ง และ

- ลงทุนขั้นต่ำไม่น้อยกว่า 3% ของเงินได้พึงประเมินในแต่ละปี หรือขั้นต่ำ 5,000 บาท (แล้วแต่ว่าจำนวนไหนจะต่ำกว่า) และ

- ห้ามหยุดซื้อ RMF เกินกว่า 1 ปีติดต่อกัน (ยกเว้นปีไหนที่ไม่มีเงินได้ก็ไม่ต้องลงทุนได้) และ

- จะต้องลงทุน + ถือหน่วยลงทุนจนผู้ลงทุนอายุครบ 55 ปีบริบูรณ์ รวมถึง มีการลงทุนมาแล้วไม่น้อยกว่า 5 ปี นับตั้งแต่วันที่ซื้อหน่วยลงทุนครั้งแรก (การนับ 5 ปีให้นับเฉพาะปีที่มีการซื้อ RMF เท่านั้นนะคับ หมายความว่า ปีไหนไม่ลงทุนจะไม่นับว่ามีอายุการลงทุนในปีนั้นๆ)

เมื่อรู้เงื่อนไขทั้ง LTF และ RMF แล้ว สำคัญนะครับ …. อย่าเพิ่งซื้อเต็มสิทธิ์!! เพราะ เรายังมีรายการหักลดหย่อนกรณีต่างๆ ไม่ว่า จะเป็น หักลดหย่อนผู้มีเงินได้ , หักลดหย่อนบุตร , เบี้ยประกันภัย , ดอกเบี้ยเงินกู้ยืม ฯลฯ

ไปดูก่อนครับ ว่าเราสามารถใช้สิทธิ์ค่าลดหย่อนตัวใดได้บ้าง เพราะ บางครั้ง แค่ลำพังสิทธิ์ค่าลดหย่อนรายการอื่นๆ หลายคนเลย ไม่จำเป็นต้องซื้อ LTF RMF แล้ว เพราะ ทำให้ฐานภาษีตัวเองลงมาต่ำ หรือถึงขั้นไม่ต้องจ่ายเลยก็มี

คำถามที่ 3 : รู้ไหม ตัวเองฐานภาษีอยู่ตรงไหน?

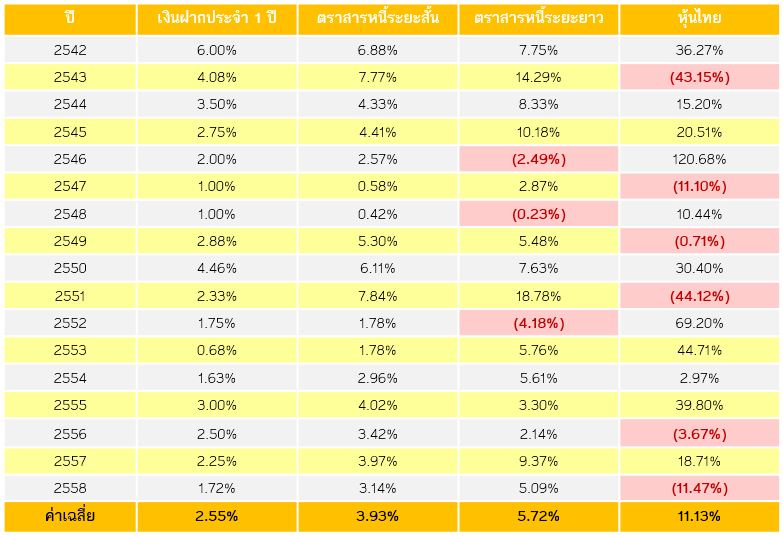

วิธีการดูฐานภาษีของตัวเองก็คือ ดูที่รายได้สุทธิหลักหักค่าใช้จ่ายและค่าลดหย่อนต่างๆครับ ว่าตกอยู่ที่เท่าไหร่ ซึ่งฐานภาษีแต่ละขั้น ก็ตามที่ท่านสรรพากรประกาศไว้ตามรูปด้านล่าง

รูปที่ 1 : อัตราภาษีเงินได้บุคคลธรรมดา

แหล่งข้อมูล : กรมสรรพากร

คราวนี้ อยากที่เราทราบ (หรือถ้ายังไม่ทราบ ก็ทราบกันเสียตั้งแต่ตอนนี้) ก็คือ สำหรับเงื่อนไขการลดหย่อนโดยใช้ยอดเงินลงทุน LTF นั้น จากเดิม 5 ปีปฎิทิน แต่ประกาศใหม่ ซึ่งเริ่มใช้ตั้งแต่ปี 2559 นี้ เปลี่ยนเป็น 7 ปีปฏิทิน นั่นแปลว่า จากเดิม ใครชอบซื้อ LTF ปลายปี ก็จะมีระยะเวลาการถือครองแค่ 3 ปีนิดๆ จะเพิ่มเป็น 5 ปีนิดๆ คือ เพิ่มมา 2 ปีทีเดียว

สมมตินะครับ ว่าฐานภาษีผมอยู่ที่ 15% ถ้าผมซื้อ LTF เพื่อลดหย่อนภาษีเต็มสิทธิ์ มันก็เหมือน ผมซื้อกองทุนรวมหุ้น ที่ราคามีส่วนลด (Discount) จากราคาปัจจุบันที่ผมซื้อต่ำกว่าราคาตลาด 15% เพราะได้เงินคืนภาษี

แต่เงินคืนภาษีนี้ ผมได้คืนแค่ปีเดียวนะ ยอดเงินที่ลงทุนใน LTF ต้องถือเพิ่มเป็น 5 ปี ซึ่งแปลว่า ผมซื้อได้ราคาส่วนลดจากราคาตลาด เท่ากับ 15% หาร 5 ปี คือ เท่ากับ 3% ต่อปีเท่านั้น

นั่นเลยเป็นเหตุผลว่า ทำไม คนที่มีฐานภาษีสูง การลงทุนใน LTF หรือ RMF จึงให้ความคุ้มค่ามากกว่า คนที่ฐานภาษีต่ำ

ซึ่งผมแนะนำนะครับ ถ้าใครที่ฐานภาษีต่ำกว่า 15% ลงมา และท่านหวังแต่ว่า อยากได้สิทธิ์ลดหย่อนภาษี โดยไม่เข้าใจภาวะการลงทุนจริงๆ ผมขอแนะนำว่า คิดดีๆครับ ยกเว้นแต่ว่า รับความเสี่ยงได้ และมองมันคือเงินออมเงินลงทุนในระยะยาวจริงๆ

คำถามที่ 4 : รู้ไหม ถ้าทำผิดเงื่อนไข ต้องเจอกับอะไร?

การผิดเงื่อนไข แบ่งออกเป็น 4 กรณีครับ

- ซื้อ LTF หรือ RMF เกินสิทธิ์ ที่ต้องรู้คือ ส่วนที่คุณซื้อเกินสิทธิ์ที่ซื้อได้ คุณนำไปลดหย่อนภาษีไม่ได้นะครับ คือ กลายเป็นเหมือนซื้อกองทุนรวมธรรมดาๆกองหนึ่งไปทันที และถ้า…

- ขาย LTF ก่อนกำหนด ละก็ อย่างแรกที่ต้องโดนเลยก็คือ ต้องไปทำเรื่องคืนเงินภาษีที่ได้รับยกเว้น อย่างที่สองคือ ถ้าทำเรื่องคืนภาษียิ่งช้า ก็จะต้องจ่ายเงินคืนเพิ่มในอัตรา 1.5%ต่อเดือน (ตรงนี้ขอขีดเส้นใต้ว่า จ่ายเพิ่ม 1.5%ต่อเดือน ไม่ใช่ต่อปี) ของจำนวนเงินภาษีที่ได้รับยกเว้น โดยนับตั้งแต่เดือนเมษายนของปีที่ยื่นภาษีจนถึงวันที่เรารู้ตัวว่าต้องทำเรื่องคืนภาษีนะครับ อย่างที่สาม กำไรที่ได้จากการขายคืนที่ยอดที่ผิดเงื่อนไข ถือเป็นรายได้ที่ต้องนำไปรวมคำนวณภาษีในปีนั้นด้วย อย่างที่สี่ กองทุน LTF ของบาง บลจ. โหดเลยครับ ถ้าขายคืนผิดเงื่อนไข เขาจะเก็บค่าธรรมเนียมการขายคืนด้วย

- ผิดเงื่อนไข RMF ไม่ว่าจะ หยุดการซื้อหน่วยลงทุนเกินกว่า 1 ปีติดต่อกันทั้งที่ยังมีเงินได้ หรือ ลงทุนด้วยจำนวนเงินไม่เป็นไปตามเกณฑ์ที่กำหนด หรือ ขายคืน RMF ก่อนที่เราจะครบ 55 ปีบริบูรณ์ หรือ ลงทุนยังไม่ครบ 5 ปีเต็ม อันนี้แบ่งเป็น 2 กรณี

- ลงทุนมายังไม่เกิน 5 ปี แล้วขาย ที่โดนคือ ต้องคืนภาษีทั้งหมดทุกปี ที่ได้รับยกเว้นมา และ กำไรที่ได้จากการขายคืนกรณีผิดเงื่อนไข ถือเป็นรายได้ในปีที่ขายคืนซึ่งต้องนำไปรวมคำนวณภาษีด้วย

- ลงทุนมาเกิน 5 ปีแล้ว แล้วขาย ต้องคืนเงินภาษีที่ได้รับยกเว้น 5 ปีย้อนหลัง และต้องจ่ายค่าปรับอีก 1.5% ต่อเดือน โดยคิดตั้งแต่เดือน เม.ย. ของปีที่ถัดจากปีที่ขายผิดเงื่อนไข และ กำไรที่ได้จากการขายคืน ก็ต้องถือเป็นรายได้ในปีที่ขายคืนซึ่งต้องนำไปรวมคำนวณภาษีด้วย

คำถามที่ 5 : รู้ไหม ควรคาดหวังผลตอบแทนเท่าไหร่ในการลงทุน LTF RMF?

ที่ต้องถามคำถามนี้ ก็เพื่อที่ คุณจะได้คาดหวังผลตอบแทนที่ใกล้เคียงกับความเป็นจริงมากขึ้น ไม่เว่อร์จนเกินไป

สำหรับ LTF นั้นลงทุนในหุ้นไทยล้วนๆ ครับ ผลตอบแทนของหุ้นไทย ย้อนหลังนับตั้งแต่ปี 1999 ก็ตามนี้

รูปที่ 2 : ผลตอบแทนจากการลงทุนในสินทรัพย์แต่ละประเภทในไทย (นับตั้งแต่ปี 1999 ถึง 2015)

แหล่งข้อมูล : ตลาดหลักทรัพย์แห่งประเทศไทย

เฉลี่ยแล้ว ในรอบ 16 ปีที่ผ่านมา ตลาดหุ้นไทย ดัชนีให้ผลตอบแทน 11.13%ต่อปี นี่คือสิ่งที่นักลงทุนา่จะคาดหวังได้ ในกรณีที่ลงทุน LTF ผ่านกองทุนที่มีนโญบายลงทุนแบบ Passive Management Portfolio หรือ เน้นลงทุนแบบเชิงรับ วิ่งล้อตามดัชนีเป็นหลัก ถ้าใครจะไปลงทุนกับกองทุนที่มีนโยบายแบบเชิงรุก (Active Fund) ก็อาจจะคลาดเคลื่อนจากนี้ แล้วแต่ความสามารถของผู้จัดการกองทุน

แต่ที่ผมอยากจะบอกก็คือ ถึงผลตอบแทนเฉลี่ยจะอยู่ที่ 11%ต่อปี แต่ลองกลับไปดูตารางด้านบนดีๆสิครับ มีปีไหนไหมที่ตลาดหุ้นไทยได้ผลตอบแทนเท่ากับ 11% จริงๆ?

ไม่มีใช่ไหม? นั่นละครับที่จะบอก … เราไม่ควรคาดหวังว่า ตลาดหุ้นมันจะบวกปีละ 11% ไปอีก 5 ปี เพราะตลาดหุ้นไม่ใช่เงินฝากธนาคารที่จะมาการันตีให้คุณได้ มันขึ้นกับปัจจัยหลายอย่าง สภาพเศรษฐกิจ ปัจจัยภายใน ภายนอกประเทศ กำไรบริษัทจดทะเบียน ความเก่งของผู้จัดการกองทุน ฯลฯ ดังนั้น ทำความเข้าใจกับตลาดหุ้นให้มากขึ้นนะครับ

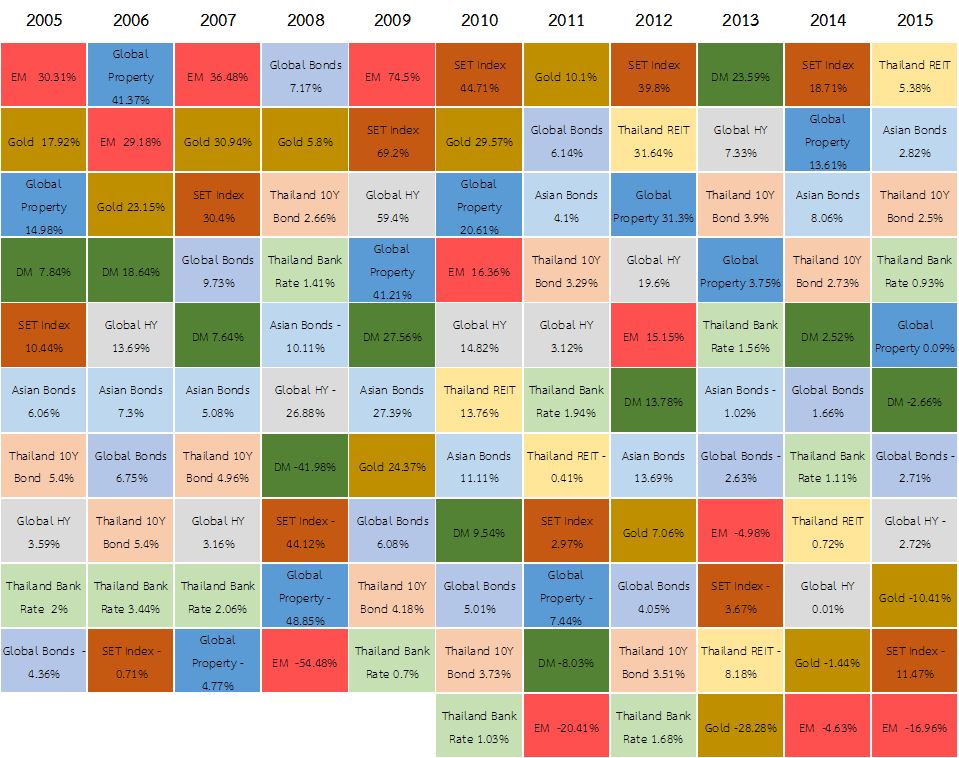

สำหรับความคาดหวังผลตอบแทนจาก RMF ใครที่กะจะลงทุนแค่หุ้นไทย หรือ ตราสารหนี้ ก็สามารถใช้ตารางในรูปที่ 2 เป็นตัวประมาณการผลตอบแทนได้คร่าวๆเลยครับ

แต่เพราะ RMF มีนโยบายการลงทุนที่เปิดกว้างมากกว่า มีประเภทลงทุนในทองคำ ลงทุนในหุ้นต่างประเทศ หรือแม้กระทั่ง RMF ที่ลงทุนในกองทุนรวมอสังหาฯ และ REITs ดังนั้น ใครลง RMF หลากหลายประเภท ผมแนะนำให้ใช้ตารางด้านล่างแทน

รูปที่ 3 : ผลตอบแทนจากการลงทุนในสินทรัพย์แต่ละประเภททั่วโลก (นับตั้งแต่ปี 2005 ถึง 2015)

แหล่งข้อมูล : Bloomberg

จุดสังเกตของรูปที่ 2 ก็คือ ไม่มีสินทรัพย์ไหนที่สามารถให้ผลตอบแทนดีที่สุดไปตลอดทุกปีครับ สีของแต่ละประเภทสินทรัพย์มันเลยสลับกันไปมาทุกๆปี ดังนั้น ถ้าจะไปกระจายความเสี่ยงลงทุนที่อื่นด้วย ก็ต้องเข้าใจธรรมชาติของมันด้วยนะ

เอาละ ถ้าตอบตัวเองได้ 5 ข้อนี้แล้ว ผมเชื่อว่า คุณมีภูมิคุ้มกัน และความเข้าใจที่ดีขึ้นกับกองทุนลดหย่อนภาษีทั้ง 2 ประเภทแน่นอน