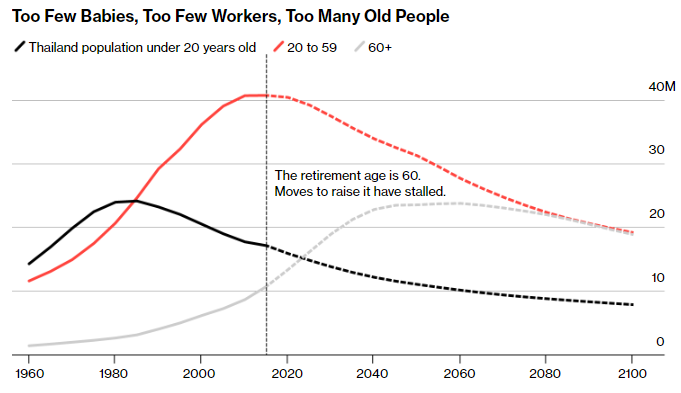

เราเคยทราบข้อมูลนี้กันมาแล้วหลายปี ก็คือ ประเทศไทยเรากำลังเข้าสู่ช่วงการเปลี่ยนผ่านเข้าสู่สังคมผู้สูงอายุโดยสมบูรณ์ (Aged Society) โดยจากข้อมูลของ United Nations World Population Ageing ก็บอกกับเราว่า ตั้งแต่ปี 2552 ประชากรที่อยู่ในวัยพึ่งพิง ที่ไม่สามารถใช้แรงงานจนเองเพื่อสร้างรายได้เลี้ยงตัว ซึ่งก็คือ เด็กและผู้สูงอายุ มีจำนวนมากกว่าประชากรในวัยแรงงานไปเรียบร้อยแล้ว

สาเหตุหลักของเหตุการณ์นี้ มาจากภาวะการเจริญพันธ์ุ หรือการให้กำเนิดบุตรของผู้หญิงลดลง ในขณะเดียวกันอัตราการเสียชีวิตในวัยชราก็ช้าลง ซึ่งเป็นผลมาจาก ทั้งการใส่ใจในสุขภาพ วิวัฒนาการทางการแพทย์ที่ดีขึ้นอย่างต่อเนื่อง

แก่ตัวไปเรื่อยๆ เราก็วัดจากสถานการณ์ที่เราเจออยู่ก็จะรู้อยู่แล้วว่า หลายอย่างมันทรุดโทรมลงตามวัย

แต่จะหนักยิ่งขึ้น ถ้าแก่ตัวไป แล้วยังเจออีกปัญหา … ปัญหาขาดเงิน

เมื่อวานนี้ สำนักข่าว Bloomberg เขียนหัวข้อพิเศษเกี่ยวกับเรื่องนี้โดยเฉพาะ สิ่งที่น่าสนใจก็คือ การที่ประเทศไทยกำลังก้าวเข้าสู่สังคมผู้สูงอายุเช่นนี้ เราถือเป็นประเทศแรกที่อยู่ในกลุ่ม ประเทศกำลังพัฒนา (Developing Economy) ที่กำลังเจอภาวะการณ์นี้ ซึ่งถือเป็นความเสี่ยงของประเทศไม่น้อยเลย

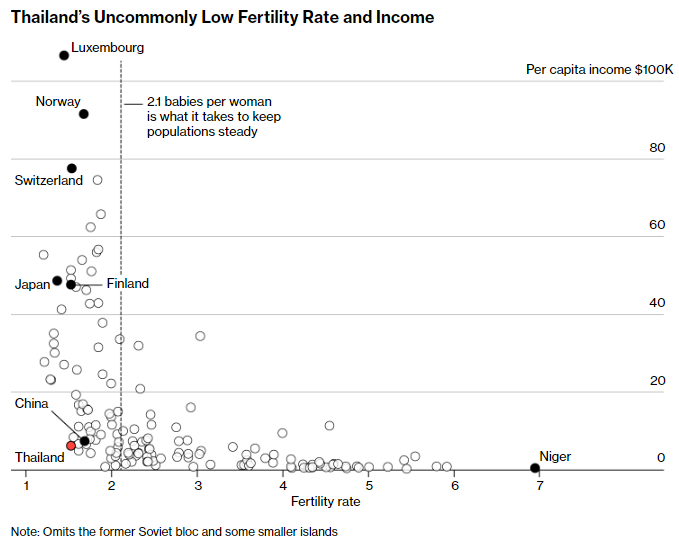

โดยในเนื้อข่าว Bloomberg บอกว่า จากข้อมูลของ United Nations ตอนนี้อัตราการเกิดของประชากรไทย ต่ำเตี้ยติดดินใกล้เคียงกับประเทศสวิตเซอแลนด์และประเทศฟินแลนด์ 2 ชาติที่มีความมั่งคั่งมากที่สุดในโลก แต่เรามีความมั่งคั่งขนาดนั้นหรอ? คำตอบคือ “ไม่”

Shripad Tuljapurkar นักศึกษาเรื่องประชากรศาสตร์จากมหาวิทยาลัย Stanford ให้ความเห็นว่า นี่คือวาระแห่งชาติ และไทยไม่เหลือเวลามากในการแก้ไขปัญหาที่จะตามมาในอนาคต ซึ่งที่ต้องทำทันทีคือ การเพิ่ม Productivity ของแรงงาน ทั้งนี้ ปัญหานี้ ได้ถูกยกขึ้นมาเป็นประเด็นแล้วในอดีต แต่ในมุมมองของนักวิชาการต่างประเทศบางคนมองว่า แผนการแก้ไขปัญหาการชราภาพของประเทศได้ถูกนำมาใช้อย่างเบาบาง และเหมือนรัฐบาลใหม่ก็ไม่ได้มีการนำเสนอการแก้ไขปัญหานี้อย่างเป็นรูปเป็นร่างให้เห็น

ในภาคเอกชน วิธีแก้บรรเทาปัญหาก็คือ การหันไปใช้แรงงานต่างชาติ ซึ่งจริงๆ ก็มีความเสี่ยงเรื่องทัศนคติ และวัฒนธรรมที่แตกต่างกัน ดังที่เคยเกิดกับแรงงานต่างชาติที่ไปอาศัยอยู่ที่ประเทศเกาหลีใต้และญี่ปุ่น ซึ่งล่าสุด ชาวต่างชาติ มาใช้แรงงานในไทยในสัดส่วนคิดเป็น 10% ของกำลังแรงงานโดยรวมของประเทศ และมีจำนวนมากขึ้นในบริษัทใหญ่ๆ นี่ก็เป็นวิธีแก้ปัญหาของภาคเอกชนเขา

และมันก็เป็นปัญหาของเราคนไทยทุกคนด้วย

ประเทศสวิตเซอแลนด์และประเทศฟินแลนด์ ที่ตอนนี้โครงสร้างประชากรเป็นสังคมผู้สูงอายุไปแล้วนั้น สิ่งที่แตกต่างจากไทยอย่างมากก็คือ GDP per Capita ของทั้งสองประเทศ อยู่ที่ $78,816 และ $48,580 ตามลำดับ คิดเป็นเงินบาท ก็คือ 2.4 ล้านบาทต่อปี และ 1.5 ล้านบาทต่อปี นั่นแปลว่า เขาน่าจะมีเงินพอในการใช้จ่ายในวัยเกษียณหากมีการเก็บออม และมีการเตรียมตัวมาแล้วเป็นอย่างดี

แต่ต่างจากไทยนะครับ GDP per Capita ของเรา อยู่ที่ $6,362 ต่อปี หรือคิดเป็นเงินบาทคือ ไม่ถึง 2 แสนบาทเท่านั้น แสดงให้เห็นว่า ในภาคครัวเรือน เราจะเจอกับวิกฤต “ขาดเงินออมยามเกษียณ” แน่นอน

เราพึ่งภาครัฐฯได้ไหม?

มันยากตรงที่ มีการประมาณการเหมือนกันครับ ว่า กองทุนประกันสังคมของไทยเราที่มีอยู่นี่ ก็จะมีปัญหาเงินสมทบเข้ามาในระบบน้อยลง และเงินในกองทุนก็จะลดลง เพราะวัยทำงานที่เข้าระบบมีจำนวนน้อยลง และผู้สูงอายุที่ใช้สวัสดิการจากกองทุนมีจำนวนเพิ่มขึ้น ดังนั้น เงินกองทุนประกันสังคมมีความเสี่ยงจะลดลงจนหมดภายใน 15 ปีข้างหน้า หากไม่มีการเปลี่ยนแปลงด้านนโยบาย หรือการปฏิรูปโครงสร้างภาษีใดๆ

คนไทยต้องพึ่งตัวเอง

สุดท้าย คนที่จะดูแลเราได้ดีที่สุดในตอนแก่ชรา ก็คือ ตัวเราที่ยังมีแรงทำงานในวันนี้ และต้องอย่าลืมนะครับ เรามีความเสี่ยงอีกเรื่องที่รุ่นปู่ย่าเราไม่ค่อยมี

ความเสี่ยงที่เราจะอายุยืนยาวกว่าที่เราคิดว่า!!

Thailand Development Research Institute หรือ TDRI มีบทวิจัยซึ่งได้ข้อสรุปว่า คนไทยมีอายุขัยคาดการณ์ตามช่วงเวลาเพิ่มขึ้น 4.4 เดือนต่อปี หรือ ทุกๆ 4 ปี อายุขัยเพิ่มขึ้น 1 ปี นั่นแปลว่า ในอนาคต เราจะเห็นคนมีอายุถึง 90 เป็นเรื่องปกติ และอาจจะเห็นวัยชราที่อายุมากกว่า 100 ปีเพิ่มขึ้นเรื่อยๆ

เวลาหาเงินของเรา จบลงที่อายุ 60 ปี ตอนเกษียณ

แต่เราต้องใช้เงินเพื่อมีชีวิตต่ออีก 30-40 ปีหลังจากนั้น นี่คือความท้าทายสำคัญที่เราทุกคนต้องเจอไม่ช้าก็เร็ว

และการแก้ปัญหานี้ให้ได้ในขั้นแรกก็คือ เราต้องเตรียมเสบียงไว้เลี้ยงตัวยามเกษียณตั้งแต่วันนี้ครับ

แหล่งข้อมูล :-

https://www.bloomberg.com/graphics/2019-thailand-baby-bust/

https://www.marketingoops.com/reports/behaviors/thailand-long-living-society-tdri/

ที่มาบทความ: https://www.bangkokbiznews.com/blog/detail/647853