โอกาสการลงทุนที่ยิ่งใหญ่ ต้องมาพร้อมปัจจัยที่สำคัญมากๆอย่างหนึ่งก็คือ เป็นช่วงเวลาที่นักลงทุน “มีเงินลงทุน“

จริงๆแล้ว โอกาสดีๆเกิดขึ้นอยู่รอบตัวเราตลอดเวลา และถ้าหมายถึงตลาดหุ้น ถ้านักลงทุนลองไปดูผลตอบแทนรายวันของดัชนี แล้วเปิดดูที่ Top Gainers รายวัน จะพบว่า ไม่ว่าวันนั้นหุ้นขึ้นหรือลง ก็จะมีหุ้นที่บวกได้อย่างสวยงามอยู่เสมอๆ สิ่งนี้เป็นเครื่องยืนยันชั้นต้นให้กับเราว่า โอกาสดีๆ มีอยู่รอบตัวจริงๆ

แต่ไม่ใช่ทุกโอกาสนั้น มันจะเป็นของเรา…

นอกจากปัจจัยสำคัญ คือ “มีเงินลงทุน” ก็ยังต้องมีอีก 1 ปัจจัย คือ มันต้องเป็นโอกาส ที่ไม่เกินองค์ความรู้ ที่เรามีอยู่ ณ ตอนนั้นๆ เพราะถ้ามันเกินกว่าที่เราเข้าใจได้ มันก็มีโอกาสสูงที่เราจะเทคความเสี่ยงนั้น ต่ำเกินไป หรือ สูงเกินไป ก็ทำให้พลาดโอกาสดีๆไปอยู่ดี

พอเข้าสู่ปีใหม่ ปัจจัยแรก คือ “มีเงินลงทุน” มันคือ ปัจจัยที่เราพร้อมที่สุดในรอบปี สาเหตุก็เพราะมี น้องโบ(นัส) ออกมานั้นเอง คราวนี้ ก็แล้วแต่คนละครับ ว่าจะเอาน้องโบไปทำอะไรให้ตัวเองพึงพอใจมากที่สุด

แต่ทางหนึ่งที่ผมทำมาตลอด และเงินก้อนนี้ละ ที่สร้างพอร์ตได้เป็นกอบเป็นกำ ก็คือ นำมันไปลงทุนซะ !! แบ่งบางส่วนมาหาความสุขบ้าง แต่ก็ต้องวางแผนชีวิตในระยะยาวไว้ด้วย นี่คือแนวคิดทางสายกลางของผม

สมมตินะ ว่าคุณผ่านขั้นตอนการต่อสู้กับความคิดของตัวเองไปแล้ว จะเอาเงินไป เดินเล่น กินปู ดูพระอาทิตย์ตก หรือ ยกระดับชีวิตด้วยการลงทุน (ง่อวววววว) แล้วตัดสินใจได้ว่า ต้องการอย่างสุดท้าย คือ ลงทุน!! สิ่งที่คุณมักจะถามกันเข้ามาต่อจากนี้ก็คือ จะลงทุนตูมเดียว หรือ แบ่งเงินลงทุนเป็นก้อนๆ แล้วทยอยลงทุนดี?

เอางี้ ผมมาเรียงลำดับ Logic ให้ ว่าคุณควรทำอย่างไรก็น้องโบที่ทุ่มเทมาทั้งปี

- ทบทวนเป้าหมายด้านการเงินของตัวเอง

ว่า … ณ วันนี้ มันยังห่างจากเป้าหมายไกลๆของเราหรือเปล่า

สมมติว่า วันนี้อายุ 35 ปี มีเป้าหมายตอนเกษียณ อยากมีเงินก้อนซัก 40 ล้านบาท วันนี้พอร์ตเพิ่งโตมาได้เป็น 3 ล้านบาท แสดงว่า ยังเหลืออีก 37 ล้านบาท ที่ต้องสะสม ปีนี้ มีเงินโบนัสเข้าบัญชีมา 3 แสนบาท คิดเป็น 10% ของเงินลงทุนปัจจุบัน ก็แสดงว่า จำนวนไม่ถือว่าเยอะด้วย ถ้าเป็นแบบนี้ เราไม่ควรคิดเรื่องการแบ่งทยอยลงทุนมากเกินไป เพราะพอร์ตยังห่างไกลจากเป้าหมาย มีเวลาสะสมระยะยาวอีก 25 ปี และจำนวนเงินลงทุนยังไม่เยอะ บวกกับ ควรตั้งการทยอยลงทุนทุกเดือน เพื่อสะสมเงินลงทุนที่เราได้เงินเดือนมาใส่ในพอร์ตทุกๆเดือนควบคู่กันไป - วางแผนการลงทุนให้ดีก่อน

ถึงแม้น้องโบ(นัส) จะถือเป็นเงินก้อนที่ใหญ่ที่สุดของปีสำหรับมนุษย์เงินเดือน แต่จากท้ายข้อ 1. ผมชี้ให้เห็นแล้วว่า นักลงทุนที่เป็นมนุษย์เงินเดือน ควรวางแผนการลงทุนโดยสะสมเงินลงทุนต่อเนื่องทุกเดือน ที่เราเรียกกันว่า Dollar Cost Average (DCA) ซึ่งข้อดี คือ มันเป็นการเสริมสร้างวินัยการออมในระยะยาว และเงินก้อนนี้ จริงๆแล้ว ถ้าทำได้ มันก็คือ การทำให้เรามีรายจ่ายต่อเดือนลดลง (เพราะตัดเงินบางส่วนมาลงทุนก่อนที่จะเอาไปทำอะไรต่อมิอะไร) ดังนั้น หากคุณมีแผนการทยอยลงทุนระยะยาวอยู่แล้ว ก็ไม่จำเป็นต้องมานั่งคิดว่า น้องโบนี้ จะลงทุนอย่างไร ก็ใส่เข้าพอร์ตไปทั้งจำนวนเลยดีกว่า แล้วถ้ามีเงินใหม่จากการ DCA ก็จะมาเติมเข้าพอร์ตเรื่อยๆอยู่แล้ว - ย้อนกลับมาดูตลาด ว่าใช่จังหวะการลงทุนไหม

แน่นอนว่า ถ้าทบทวน 2 ข้อข้างบนแล้ว อยากลงทุน และพบว่า เงินโบนัสก้อนนี้ คือเงินก้อนใหญ่ที่อยากให้ความใส่ใจ ก็ต้องกลับมาดูว่า ตลาด ณ ตอนนี้ มีแนวโน้มจะเป็นอย่างไรในอนาคตระยะสั้น และ ระยะกลาง โดยถ้าเรามีมุมมองว่า ตลาดอาจมีความผันผวนในช่วง 3-6 เดือนข้างหน้า แต่เชื่อว่า ผลตอบแทนระยะยาวมาแน่ๆ ก็อาจสามารถแบ่งเงินโบนัสออกเป็น 3 ก้อน และทยอยลงทุนไป 3 เดือน เพื่อลดความเสี่ยงก็ได้ หรือ สำหรับนักลงทุนที่มีมุมมองเชิงบวกในระยะยาว อยู่แล้ว จังหวะการลงทุนที่ดีที่สุด ก็คือ “จังหวะที่คุณมีเงินพร้อม” นั่นละครับ

ปัญหาของนักลงทุนอีกอย่างที่สำคัญก็คือ แล้วมันใช่จังหวะที่จะลงทุนจริงๆหรอ ดูยังไง ดูไม่เป็นเลย

ผมก็มีมุมมองให้ดู 2 มุมมอง โดยยกตัวอย่างหุ้นไทยที่ระดับดัชนีปัจจุบันครับ

ประกอบด้วย ความถูกแพงของตลาด และ พื้นฐานของเศรษฐกิจและมุมมองต่ออนาคต

ปัจจุบัน P/E หุ้นไทย อยู่ที่ระดับเกือบๆ 19x ขณะที่ SET Index อยู่ที่ระดับ 1,570 – 1,5780 จุด หากเทียบกับตอนที่ P/E พีคในช่วงปี 2015 ตอนนั้น SET Index มีค่า P/E สูงอยู่ที่ระดับ 24.58x ทำให้ ณ ระดับตรงนี้ SET Index อาจดูไม่ได้มีมูลค่าถูก แต่ก็ไม่ได้อยู่ในโซนที่ Valuation แพงจนน่ากลัว (แต่ก็ต้องระมัดระวังบ้าง)

รูปที่ 1 : SET Index และ P/E Ratio

รูปที่ 1 : SET Index และ P/E Ratio

ที่มา : BISNEWS (ข้อมูล ณ วันที่ 11 ม.ค. 2017)

กลับมาดูที่เศรษฐกิจไทย เอาแบบเป็นแนวโน้ม ก็จะเห็นว่า เติบโตได้ในระยะยาวเรื่อยมานับตั้งแต่ไตรมาส 2 ปี 2014 ปีนี้จากการรวบรวมความเห็นของนักวิเคราะห์ต่อเศรษฐกิจไทยโดยสำนักข่าว Bloomberg โดยเฉลี่ยก็เชื่อว่า เศรษฐกิจไทยจะโตได้ 3.2% ในปีนี้ ล่าสุด รองนายกฯสมคิด แถลงกับสื่อว่า ไทยเรา มีโอกาสโตได้เกินกว่า 3-4% จากการเดินหน้าการปฎิรูปด้านต่างๆ และการวางรากฐานในปีที่ผ่านมา โดยปัจจัยที่จะเอื้อทำให้เศรษฐกิจไทยเติบโตได้ต่อเนื่อง มาจากการที่เศรษฐกิจประเทศใหญ่เริ่มฟื้นตัว ซึ่งส่งผลดีต่อการส่งออก รวมทั้งราคาสินค้าเกษตรปรับตัวดีขึ้น

ดูแล้ว ทิศทางเศรษฐกิจไทยปีนี้ก็ดูสดใส แต่ก็ยังมีหลายปัจจัยที่ต้องติดตามนะ

รูปที่ 2 : Thailand GDP Growth YoY%

รูปที่ 2 : Thailand GDP Growth YoY%

ที่มา : www.tradingeconomics.com (ข้อมูล ณ วันที่ 11 ม.ค. 2017)

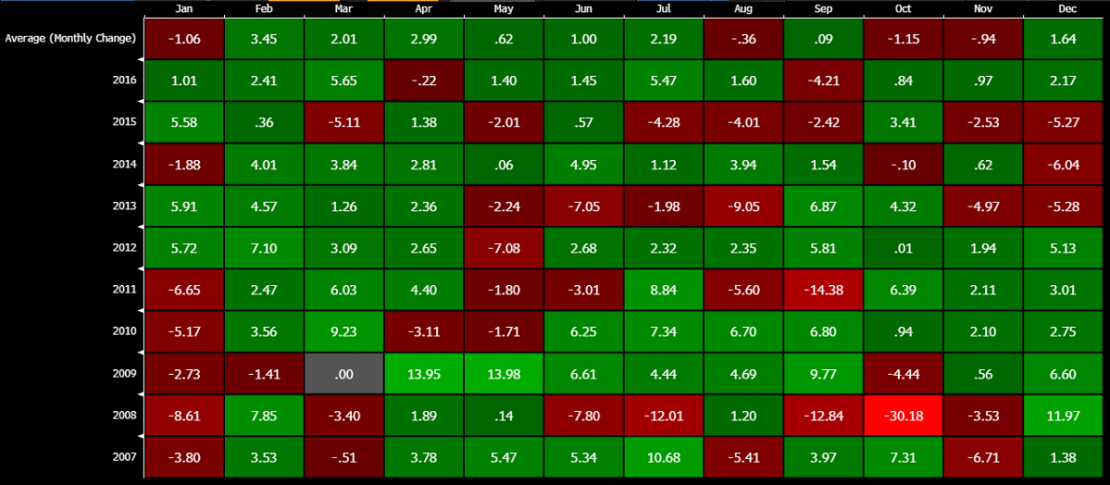

แถมอีกหน่อย อาจมีคนสนใจว่า บางคนโบนัสออกเดือน ม.ค. , ก.พ. บางคน ไปออกเดือน มี.ค. ก็มี แล้วดูสถิติในอดีตแล้ว มันมีบอกไหมว่าควรลงทุนที่เดือนไหน?

ถ้าให้ตอบจากใจก็คือ ถ้าเชื่อว่า อนาคตระยะยาวตลาดหุ้นจะไปได้อีก และเราก็ตั้งใจลงทุนระยะยาว ก็ทยอยลงทุนไปเถอะครับ แต่ก็นะ … ผมรู้ว่า คุณอยากได้คำตอบที่มากกว่านี้ ก็เลยเอาผลตอบแทนตลาดหุ้นไทยแบบ Seasonal Adjusted Return รายเดือน ในช่วง 10 ปีที่ผ่านมา เอามาให้ดูครับ

รูปที่ 3 : SET Index Seasonal Adjusted Return (2007 – 2016)

รูปที่ 3 : SET Index Seasonal Adjusted Return (2007 – 2016)

ที่มา : Bloomberg (ข้อมูล ณ วันที่ 11 ม.ค. 2017)

จากตารางด้านบน จะเห็นว่า ม.ค. เป็นเดือนที่ ตลาดหุ้นไทย บวก 4 ปี ลบ 6 ปี ในช่วง 10 ปีที่ผ่านมา ง่ายๆคือ มีโอกาสปรับตัวลงพอๆกับปรับตัวขึ้น แต่พอเข้าเดือน ก.พ. โอกาสที่ตลาดหุ้นไทยปรับตัวขึ้น สูงเป็น 90% เพราะมีคิดลบแค่ปี 2008 แค่ปีเดียว ใครที่อยากจะหาจังหวะลงทุนระยะสั้น ก็แสดงว่า ลงทุนเดือน ม.ค. มีโอกาสที่พอร์ตจะเป็นบวกเพราะเดือน ก.พ. ปิดปลายเดือน บวกถึง 9 ปีใน 10 ปีที่ผ่านมา สำหรับเดือนอื่นๆ สถิติเป็นอย่างไร ก็ลองดูกันในตาราง เพื่อประกอบการตัดสินใจในการลงทุนนะครับ แต่อย่าลืมว่า นี่คือข้อมุลในอดีต ไม่ได้หมายความว่า อนาคตมันจะเป็นไปตามนี้เสมอนะครับ

ก่อนจบบทความ การจะลงทุนเงินก้อน หรือ จะทยอยลงทุนทีละเดือน มันอยู่ที่ เป้าหมายการเงินของเราส่วนหนึ่ง อีกส่วนคือ เรามีการออกแบบและวางแผนการลงทุนไว้ก่อนหน้านี้แล้วหรือยัง และสุดท้ายคือ ขึ้นอยู่กับสภาวะตลาด ซึ่งตรงนี้ละครับ คือองค์ความรู้ที่จำเป็น ที่จะทำให้ โอกาสการลงทุนที่เกิดขึ้น ซึ่งสามารถจะแปลงเป็นกำไรในระยะยาวให้กับพอร์ตเราจริงๆ

สนใจสร้างเป้าหมายการเงินของคุณ กดที่นี่

ให้เราช่วยดูแล เรื่องการลงทุนของคุณ ฟรี ไม่มีค่าใช้จ่าย