ปัจจุบัน ใครที่ลงทุนใน RMF มาแล้วระยะหนึ่ง ก็จะมีเงินลงทุนจาก RMF หลายๆกองทุนรวมกันไม่น้อยทีเดียว กับนักลงทุนบางท่านที่เปิดพอร์ตให้ผมเห็น พบว่า บางคนมีกองทุนใน RMF รวมกันหลายสิบกองทุน เงินลงทุนรวมกัน 5 ล้านกว่าบาท สำหรับผมถือว่า เงินก้อนนี้ไม่น้อยทีเดียวนะครับ

สิ่งที่นักลงทุนในกองทุนประเภท RMF ลืมคิดไป ก็เรื่องนี้ละครับ เราไปเฝ้าจับจังหวะซื้อ LTF นั่งลุ้นหุ้นรายตัวทุกวันๆ แต่ลืมไปว่า เงินก้อนใหญ่หลังวันเกษียณอยู่ใน RMF เนี่ย กลับทิ้งไว้ไม่ได้สนใจจะทำอะไร แล้วส่วนใหญ่นะ ผมเจอหลายคนเลย ไปคิดว่า ก็ลงทุนใน LTF เป็นหุ้นไปแล้ว พอมาคิดถึง RMF ก็เลยลงทุนเฉพาะกองทุนตราสารหนี้

เปรียบเทียบนะครับ

พอร์ต RMF ที่มีแต่กองตราสารหนี้ ได้ผลตอบแทนปีละไม่เกิน 3% ต่อปี

กับ จัดพอร์ต RMF ให้ดีๆ ผลตอบแทนต่อปี ขยับขึ้นมาซักปีละ 5-6% ต่อปี

ผ่านไป 10 ปี 2 พอร์ตนี้ Total Return ต่างกัน เกิน 20% … เห็นแบบนี้ ก็น่ามาจัดพอร์ตให้มันดีๆ ถูกต้องไหมครับ

ว่าแล้ว ผมจะพาจัดพอร์ต RMF แบบกระจายความเสี่ยงทั่วโลกให้ดูกัน

ไปเลือก Asset Class ที่เราต้องการกัน

ข้อดีของ RMF ในตลาด ณ ปัจจุบันก็คือ มีประเภทสินทรัพย์ให้เลือกลงทุนหลากหลาย ไม่เหมือน LTF ที่ต้องลงทุนในหุ้นไทยอย่างเดียวเท่านั้น ดังนั้น ลองคิดดูครับว่าจะเลือกสินทรัพย์ประเภทใดเข้าพอร์ตกันบ้าง สำหรับผมก็ตามนี้เลย

- หุ้นโลก (Global Equity)

- หุ้นเอเชีย (Asia Equity)

- หุ้นไทย (Thai Equity)

- ตราสารหนี้โลก (Global Bond)

ทำไมต้องหุ้นโลก?

เพราะพอร์ตการลงทุนใน RMF เป็นพอร์ตการลงทุนในระยะยาว ระยะเวลาอย่างน้อยๆก็ 5 ปีขึ้นไป การเลือกหุ้นที่กระจายการลงทุนทั่วโลกไปไว้ในพอร์ต จะทำให้เราได้ประโยชน์จากการเติบโตของเศรษฐกิจโลกในภาพรวม ซึ่งหลักๆการใช้หุ้นโลกเป็น Proxy แบบนี้ เราจะได้หุ้นที่อยู่ในประเทศแกนหลักอย่าง สหรัฐฯ และ ยุโรป มาอยู่ในพอร์ตในสัดส่วนที่สูงกว่าหุ้นภูมิภาค

ทำไมต้องหุ้นเอเชีย?

ในระยะยาว ผมเชื่อว่า การเติบโตของเศรษฐกิจโลก ไม่น้อยกว่า 1 ใน 3 จะมาจากจีน และเกินกว่าครึ่งของการเติบโต จะมาจากเอเชีย แปลว่า ศักยภาพในการเติบโต จะมาจากภูมิภาคเอเชียเป็นส่วนใหญ่ พอเห็นอนาคตไกลๆ แบบนี้ และอยากให้พอร์ตการลงทุนของเรา ชนะ MSCI World ในระยะยาว ก็ควรเพิ่มสัดส่วนการลงทุนในหุ้นเอเชียนะครับ

ทำไมต้องหุ้นไทย?

ตอบแบบขวานผ่าซากก็คือ เพราะ เราเป็นคนไทยไงครับ

ขยายความก็คือ เราเข้าใจธุรกิจในไทย มีความคุ้นเคย และใกล้ชิดกับประเทศตัวเองมากกว่าประเทศอื่น (ยกเว้นคนที่อยู่ต่างประเทศนะ อันนี้คุณอาจรู้สึกว่า หุ้นไทย มันไกลตัวเหลือเกิน) เพราะฉะนั้น การลงทุนในที่ที่เรารู้จักมากกว่าแห่งอื่นบนโลก ก็คือ การลดความเสี่ยงแบบหนึ่ง ดังนั้น ยังไงเสีย ในฐานะนักลงทุนไทย ผมคิดว่า ยังไงเราก็ต้องมีหุ้นไทยติดพอร์ตในสัดส่วนที่มีนัยสำคัญน้อย ซึ่งหลักคิดแบบนี้ ภาษานักลงทุนเขาเรียกว่า “Home Bias” นั่นเอง

ทำไมต้องตราสารหนี้โลก?

ตราสารหนี้ ทำหน้าที่ป้องกันความเสี่ยง และเลี้ยงพอร์ตให้มีผลตอบแทนแบบคงเส้นคงว่า ไม่หวือหวา แต่ไว้ใจได้ ถึงแม้ในช่วง 2-3 ปีที่ผ่านมา เราพบว่า ความสัมพันธ์ของตราสารหนี้ และหุ้น เป็นไปในทิศทางเดียวกัน จนนักลงทุนหลายคนคิดว่า เดี๋ยวตอนหุ้นตก พวกตราสารหนี้ ก็ต้องปรับฐานด้วยเป็นแน่แท้ นี่ก็เป็นแค่ความกังวลซึ่งเรายังไม่รู้ว่าจะเกิดหรือไม่นะครับ อีกอย่างวิกฤตในอดีต มันพิสูจน์มาแล้วระดับหนึ่งว่า ตราสารหนี้ช่วยพอร์ตการลงทุนของเราได้ และจะดีมากขึ้นถือเราเลือกกองทุนที่กระจายการลงทุนในตราสารหนี้ได้ทั่วโลก และบริหารพอร์ตแบบยืดหยุ่น

ทำไมไม่เลือก Sector Fund หรือ Thematic Fund ในการจัดพอร์ต RMF?

เพราะกองทุนประเภทเหล่านี้ มีความผันผวนที่สูงกว่าปกติ พอร์ตที่เราต้องการสำหรับ RMF ไม่ควรเป็นพอร์ตที่ต้องการความ Active หรือปรับพอร์ตเชิงรุกมากเกินไป ควรให้เวลากับพอร์ตในการสร้างผลตอบแทนที่นานหน่อย และใช้การ Rebalancing ในการปรับสัดส่วนให้เหามะสมกับระดับความเสี่ยงของเราแทนนะครับ

กองทุนไหนดี?

“หุ้นโลก เลือก TMBGQGRMF”

หรือ กองทุนเปิดทหารไทย Global Quality Growth เพื่อการเลี้ยงชีพ โดยกองทุนนี้นำเงินนักลงทุนไปลงทุนในกองทุนหลักชื่อ Wellington Global Quality Growth Fund ถ้าถามว่าดียังไง

- Wellington เน้นสไตล์การคัดเลืกหุ้นแบบ Bottom Up ไม่แค่เรื่องการให้น้ำหนักล้อตามดัชนี แต่แคร์เรื่องคุณภาพ และโอกาสการเติบโตในอนาคต ซึ่งพบว่า ล่าสุด มีกลุ่ม Technology อยู่ในพอร์ตถึง 24% สอดคล้องกับธีม Disruptive Technology ณ ตอนนี้

- ผลตอบแทนของกองทุน เปรียบเทียบกับกองทุนอื่นๆประเภท Global Large-Cap Growth Equity พบว่า ผลตอบแทนกองทุนหลัก 3 ปี และ 5 ปี ตกอยู่ที่ 1st Quartile หรือ ดีที่สุด 5% แรกของกลุ่ม โดยมีผลตอบแทนอยู่ที่ 51%ต่อปี และ 21.91%ต่อปี ตามลำดับ

- ในแง่ของการควบคุมความเสี่ยงของพอร์ต กองทุนหลักมี Volatility หรือ ความผันผวน ต่ำกว่าค่าเฉลี่ยของกลุ่ม โดย Volatility Risk 3 ปีอยู่ที่ 60% ขณะที่กลุ่มอยู่ที่ 12.22%

- ไปดู Top 10 Holdings ก็พบบริษัทชั้นนำจากทั่วโลก (แต่แน่นอนว่า ส่วนใหญ่อยู่ในสหรัฐฯ)

แหล่งที่มา : http://markets.ft.com พอร์ต ณ สนเดอน ต.ค. 2017

“หุ้นเอเชีย เลือก CIMB-PRINCIPAL APDIRMF”

CIMB-PRINCIPAL APDIRMF ไปลงทุนในกองทุนหลักที่ชื่อ CIMB-Principal Asia Pacific Dynamic Income Fund ซึ่งเป็นกองทุนจากค่าย CIMB-PRINCIPAL เช่นเดียวกัน ใครไปสัมมนา LTF RMF Showcase II ปีนี้ ก็จะพบว่า เป็น NTER Pick ของ FINNOMENA ด้วยเช่นกัน จุดเด่นของกองทุนนี้คือ

- CIMB-Principal มีปรัชญาในการลงทุนที่เชื่อมั่นในหลักคิดการเลือกหุ้นรายตัว โดยผู้จัดการกองทุนที่นี่จะเป็นนักวิเคราะห์ไปด้วยในตัว ไม่เหมือนกับหลายๆแห่งที่แยกหน้าที่ของผู้จัดการกองทุนกับนักวิเคราะห์ออกจากกัน โดยสิ่งที่ CIMB-Principal วางไว้เช่นนี้ ทำให้ผู้จัดการกองทุนมีความอิน มีความเข้าใจในธุรกิจอย่างลึกซึ้งอีกระดับ ซึ่งนำไปสู่ข้อดีข้อที่ 2

- คือ พอร์ตการลงทุนแบบ CIMB-Principal จะเป็นพอร์ตแบบที่ความเชื่อมั่นสูง (High conviction) หรือ ผู้จัดการกองทุนสามารถให้น้ำหนักกับหุ้นที่มั่นใจมากๆได้ ทำให้ผลตอบแทนในระยะยาวมีความแตกต่างชัดเจน

- มีการกระจายลงทุนในอุตสาหกรรมที่หลากหลาย ไม่กระจุดตัว เป็นการบริหารความเสี่ยงอีกทางที่ทำให้สามารถลดความผันผวนระหว่างทาง กรณีที่เกิด Sector Rotation หรือ การเปลี่ยนกลุ่มอุตสาหกรรมในการลงทุนของ Fund Flow

“หุ้นไทย เลือก V-RMF”

V-RMF หรือ กองทุนเปิด หุ้นคุณค่า เพื่อการเลี้ยงชีพ ของ บลจ.วรรณ คือ อีกหนึ่ง NTER Pick ที่ FINNOMENA เลือกมาตั้งแต่ปี 2016 นะครับ กองทุนนี้เป็น Active Management Approach แต่ใช้ทั้งการดูแบบ Top-down และ Bottom-up ผสมผสาน มีการวางพอร์ตในระยะยาวในระดับ 10 ปีขึ้นไป ซึ่งสอดคล้องกับนโยบายการลงทุนของ RMF

V-RMF จุดเด่นคือ ลดการกระจายลงทุนในหุ้นหลายตัวลง และใช้วิธีการลดความเสี่ยงด้วยการ Rebalancing หรือ Re-position แทน ซึ่งทำให้ผู้จัดการกองทุนได้โฟกัสในธุรกิจในภาพยาวๆได้ดี

ไปดู Stat ทางตัวเลข ก็ถือว่า มีความคงเส้นคงวาทีเดียว Sharpe Ratio 5 ปี ติดอันดับ 1 ใน 10 กองทุน RMF ประเภทตราสารทุน เช่นเดียวกับผลตอบแทน 5 ปีย้อนหลัง ก็ถือเป็นการการันตีว่า กองทุนนี้ เหมาะกับการใส่ไว้ในพอร์ตแบบยาวๆนะครับ

“ตราสารหนี้โลก เลือก TMBGINCOMERMF”

TMBGINCOMERMF หรือ กองทุนเปิดทีเอ็มบี Global Income เพื่อการเลี้ยงชีพ จริงๆกองนี้ พอผมบอกชื่อกองทุนหลักไปปั๊บ ก็ชัดว่าเลือกเพราะอะไร เพราะกองทุนนั้นคือ PIMCO GIS Income Fund

กองทุนหลักมีวัตถุประสงค์ก็เพื่อสร้างกระแสรายได้จากการลงทุนเป็นวัตถุประสงค์หลัก โดยวัตถุประสงค์รองคือ ทำให้เงินลงทุนโตไปเรื่อยๆ ในระยะยาว ซึ่ง พอเห็นวัตถุประสงค์แบบนี้ แน่นอนว่า เหมาะกับการทำให้พอร์ตมีความผันผวนลดลง

โดย PIMCO GIS Income ลงทุนโดยใช้ Macro Theme เป็นตัวจับว่า แนวโน้มในอนาคตคืออะไร แล้วไปผสมสินทรัพย์ให้เหมาะสมกับธีมการลงทุนนั้น ทำให้มีการผสมและปรับพอร์ตให้เหมาะกับภาวะตลาดอยู่ตลอดเวลา พอเจอนโยบายแบบนี้ จบเลยครับ กับการเลือกหากองทุนตราสารหนี้ในการจัดพอร์ต RMF

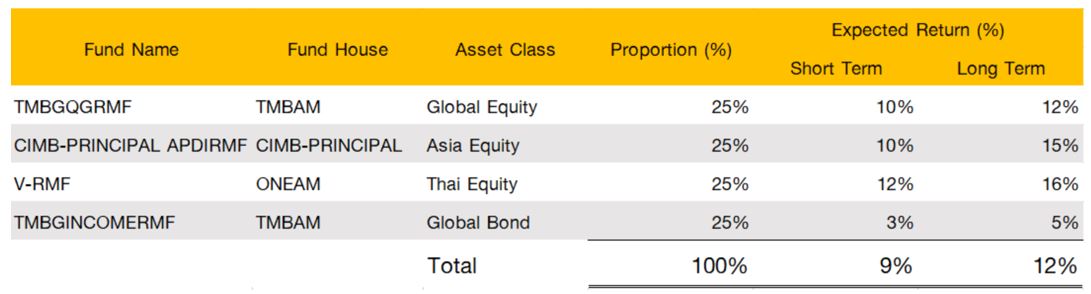

มาที่สัดส่วนที่แนะนำ ในแต่ละกองทุน

ผมใช้สัดส่วนการจัดพอร์ตแบบ All Weather Strategy คือ แต่ละประเภทสินทรัพย์ ให้น้ำหนัก 25% เท่ากันทั้งหมด ก็จะได้สัดส่วนการลงทุนของพอร์ตตามตารางด้านล่างนี้ครับ

ในส่วนของ Expected Return (%) Short Term คือ ผลตอบแทนคาดการณ์ในระยะสั้นๆ 1-2 ปีข้างหน้า คิดว่า น่าจะให้ผลตอบแทนได้ปีละ 9% ในกรณีที่ตลาดหุ้นโลกยังไม่เจอการปรับฐานใหญ่ ในขณะที่ระยะยาวหรือ Long Term เชื่อว่าพอร์ตนี้ สามารถให้ผลตอบแทนได้ถึง 12%ต่อปี นะครับ

สำหรับใครที่อยากจัดพอร์ตแบบ Global Asset Allocation แบบนี้ แต่อาจรับความเสี่ยงได้ไม่เท่ากับพอร์ตแนะนำ ก็สามารถเพิ่มสัดส่วนการลงทุนในตราสารหนี้ และลดสัดส่วนกองทุนหุ้นอื่นๆลงได้ ซึ่งผลคือ ความผันผวนลดลง และแน่นอนว่า ผลตอบแทนคาดหวังก็อาจจะลดลงด้วย

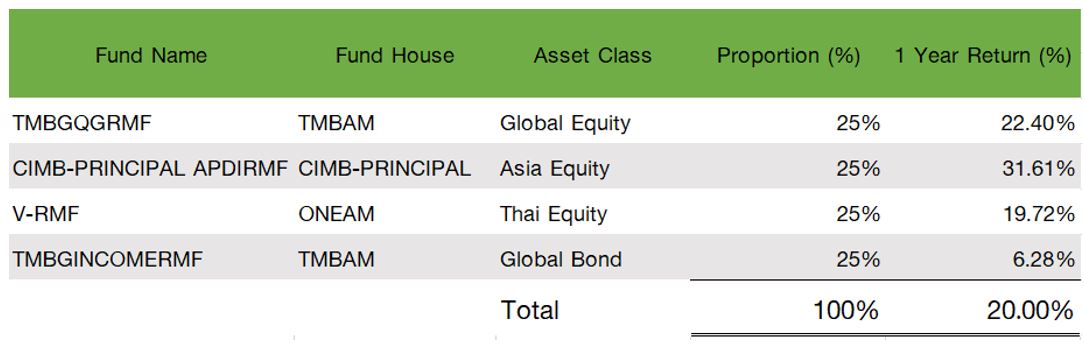

เพื่อให้เห็นภาพชัดขึ้น ผมเอาผลตอบแทนย้อนหลัง 1 ปีของแต่ละกองทุนมาแสดงให้ดูว่า ถ้าจัดพอร์ตการลงทุนตามนี้ตั้งแต่ปีที่แล้ว ตอนนี้จะได้ผลตอบแทนเท่าไหร่ไปแล้ว ก็ดูตามตารางด้านล่างนี้ได้เลย

จะเห็นว่า ปีที่ผ่านมา เป็นปีที่ทุกประเภทสินทรัพย์ให้ผลตอบแทนดีกว่าค่าเฉลี่ยระยะยาว และดีกว่าผลตอบแทนคาดการณ์ที่ผมใส่มาให้ในตารางก่อนหน้านะครับ

ยังไงเสีย นี่คือ หนึ่งในรูปแบบการจัดพอร์ตแบบ Global Asset Allocation กับ RMF ที่นักลงทุนท่านใดก็สามารถทำตามได้

สิ่งที่สำคัญที่เหลือก็คือ ทุกๆสิ้นปี ทำการปรับสัดส่วน หรือ Rebalancing ให้น้ำหนักการลงทุนกลับมาเป็นอย่างวันแรกที่เราตั้งพอร์ตเรื่อยๆด้วย เพราะกระบวนการนี้ละครับ ที่จะทำให้พอร์ตของเราไม่ผันผวนเกินไป และถึงเป้าหมายได้ในระยะยาวจริงๆ

คำเตือน

- การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน

- ผลการดำเนินงานในอดีตไม่ได้เป็นเครื่องยืนยันผลการดำเนินในอนาคต

- การนำเสนอข้อมูลข้างต้น มิใช่การให้คำแนะนำการลงทุน

- การลงทุนใดๆ ต้องเกิดจากการศึกษา วิเคราะห์ข้อมูลและตัดสินใจลงทุน บนความเสี่ยงที่รับได้ของนักลงทุนเอง

- ทางผู้ให้ข้อมูลขอสงวนสิทธิ์ ไม่รับผิดชอบต่อความสูญเสียในทุกกรณีที่อาจเกิดขึ้นจากการให้ข้อมูลข้างต้น