เป็นประเด็นมาตั้งแต่ปีที่แล้วนะครับที่ออกข่าวแย้มๆ มาว่า สรรพากรจะไม่ต่อสิทธิลดหย่อนภาษีจากการซื้อกองทุนรวม LTF แล้วหลังปี 2562 (2019) หรือปีนี้

ถ้ารัฐบาลชุดใหม่ที่จะเข้ามาบริหารประเทศต่อยังยืนยันเช่นเดิม ก็จะแปลว่า ปีนี้เป็นปีสุดท้ายที่เราจะใช้สิทธิซื้อ LTF เพื่อลดหย่อนนะครับ คราวนี้ มันมีหลายประเด็นที่เราในฐานะผู้เสียภาษีอาจสงสัยและเกิดตั้งคำถามขึ้นมา ผมลองรวบรวมคำถาม และตอบเป็นข้อๆ ให้หายสงสัยตามนี้ก็แล้วกัน

1.ถ้าไม่ต่ออายุ LTF เงินที่ครบเงื่อนไข ควรขายหรือย้ายกองออกไปไหม?

อันนี้แล้วแต่วัตถุประสงค์ของเงินลงทุนของเราเอง ผมเห็นหลายกรณี นักลงทุนที่ลงทุนใน LTF แล้วครบกำหนด เขาไม่รู้จะเอาเงินไปทำอะไรต่อ และพึงพอใจกับผลการดำเนินงานของกองทุนในช่วงที่ผ่านมา ก็ถือต่อไป และให้ผู้จัดการกองทุนบริหารต่อ หากยังทำได้ดี เราก็ได้ผลตอบแทนจากการลงทุนเพิ่ม ดีกว่าไถ่ถอนออกมาแล้วเอาไปฝากประจำ หรือ ออมทรัพย์เอาผลตอบแทนต่ำติดดินครับ

แต่ถ้าจะโยกเงินออกมา สิ่งที่ต้องคิดคือ เรามีสินทรัพย์เป้าหมายที่จะลงทุนแล้วหรือยัง เปรียบเทียบแล้ว จะให้ผลตอบแทนคุ้มความเสี่ยงหรือเปล่า และอย่าลืมว่า การเข้าออกกองทุนมันมีค่าธรรมเนียม ซึ่งคุณคงต้องเอาส่วนนี้มาพิจารณาประกอบด้วย

2. เม็ดเงิน LTF ที่ถอนออกไป จะทำให้ตลาดหุ้นตกรึเปล่า?

หลายคนเชื่อว่า พอไม่ต่ออายุ LTF ก็แปลว่า เม็ดเงินในกองทุน LTF จะค่อยๆ ลดลง เพราะนักลงทุนทยอยไถ่ถอนออกไปเรื่อยๆ คำถามคือ มันจะถึงขั้นถอนกันจนตลาดหุ้นตกตามแรงขายไหม คำตอบคือ เม็ดเงินลงทุนใน LTF ทั้งหมด คิดเป็นเพียงแค่ประมาณ 4 % ของ Market Cap ของตลาดหุ้นไทย และเงื่อนไขการไถ่ถอน นักลงทุนไม่สามารถไถ่ถอนได้ทั้งหมดในปีเดียวอยู่แล้ว เพราะติดเงื่อนไขถือครองให้ครบ 7 ปีปฏิทิน

ซึ่งก็หมายความว่า เม็ดเงินลงทุนใน LTF จะค่อยๆ ถูกทยอยขายออกมาในอีก 6-7 ปีข้างหน้า (หากทุกคนเห็นตรงกันว่าต้องขายออก) แต่มุมมองส่วนตัวผมก็เชื่อว่า มีนักลงทุนจำนวนหนึ่งที่จะไม่ขายออกมา และถือเงินลงทุนก้อนนั้นต่อไป ทำให้เชื่อว่าไม่มีผลต่อตลาดหุ้นไทยเลยครับ ตรงนี้ขอให้สบายใจได้ระดับหนึ่ง

3. กองทุนจะติดลบไหม ถ้าไม่มีเงินใหม่เข้ามาใน LTF?

โดยปกติแล้ว ทีมบริหารกองทุน หรือ ผู้จัดการกองทุน แต่ละบลจ. จะมีการกำหนดกลยุทธ์และการลงทุนตามแต่ละโมเดลซึ่งเป็นไปได้นโยบายการลงทุนที่ระบุไว้ในหนังสือชี้ชวน ซึ่ง LTF ของแต่ละบลจ. ส่วนใหญ่ เป็นหนึ่งในโมเดลการลงทุน ซึ่งมีกองทุนรวมปกติ ที่ไม่ใช่ LTF ที่ต้องบริหารจัดการต่ออยู่แล้ว ดังนั้น ในแง่การทำงานของผู้จัดการกองทุน จึงไม่ได้เกิดความยากมากขึ้น จากการที่ไม่มีเงินลงทุนเข้ามาใหม่ใน LTF

และจากการศึกษาของทีม Finnomena Analytics เราพบว่า ผลการดำเนินงานกองทุนรวมที่ไม่มี Flow ไหลเข้าออกจำนวนมาก ให้ผลตอบแทนสูงกว่า กองทุนรวมที่มีเม็ดเงินลงทุนไหลเข้าออกในระยะสั้น อย่างมีนัยยะสำคัญ ซึ่งตีความได้ว่า กองทุนที่นักลงทุนทำการซื้อขายบ่อยๆ อาจทำให้ผู้จัดการกองทุนต้องคำนึงถึงการบริหารสภาพคล่อง จนมีผลต่อผลการดำเนินงานของกองทุนบ้าง ซึ่งถ้าเชื่อในประเด็นนี้ ก็แปลว่า การไม่มีเงินใหม่เข้าลงทุนใน LTF อาจเป็นการดีต่อผลการดำเนินงานกองทุนด้วย

จะยกเว้นก็แต่ว่า ถ้าขนาดของกองทุน LTF นั้นๆ ที่เราลงทุนอยู่ มีขนาดเล็กมากเกินไป ก็อาจส่งผลกระทบต่อแรงจูงใจในการบริหารพอร์ตของผู้จัดการกองทุนให้ลดลง นักลงทุนจึงควรคิดทั้งสองมุม และติดตามสถานการณ์ต่อเนื่องด้วย

4. NAV จะลดลงเรื่อยๆ รึเปล่า?

นักลงทุนหลายคนเข้าใจผิดว่า เงินขายออกจากกองทุนเยอะๆ แล้วจะทำให้กองทุนมี NAV ที่ลดลง ยกตัวอย่างรูปด้านล่าง ซึ่งเป็นราคาต่อหน่วย และมูลค่าทรัพย์สินสุทธิของกองทุน TMBCOF ในช่วง 3 เดือนที่ผ่านมา (ข้อมูล ณ วันที่ 3 เม.ย. 2562)

จะเห็นว่า NAV ของกองทุน TMBCOF วิ่งขึ้นมาตามตลาดหุ้นจีนที่รีบาวน์ต่อเนื่องในไตรมาส 1/2562 ที่ผ่านมา แต่จะเห็นว่า มูลค่าทรัพย์สินสุทธิของกองทุนไม่ได้วิ่งขึ้นตาม NAV สาเหตุเป็นเพราะ ระหว่างที่ขึ้นมา มีนักลงทุนขายทำกำไรออกจากกองทุนรวมออกไปด้วย ซึ่งนี่ก็คือ หลักฐานว่า ถึงจะมีแรงขายออกจากกองทุนที่เราถือ มันก็ไม่ได้เกี่ยวว่าจะทำให้ NAV กองทุนลดลง

(การดูกราฟมูลค่าทรัพย์สินสุทธินี้ นักลงทุนสามารถเข้าไปดูได้ผ่าน Mobile Application ของ FINNOMENA นะครับ)

NAV จะลดลงหรือไม่ ขึ้นอยู่กับราคาของสินทรัพย์ที่กองทุนไปลงทุนในเวลานั้นๆ มากกว่าว่าราคาสูงขึ้นหรือลดลงหรือเปล่านะครับ

5. กองทุนรวม LTF ที่มีอยู่ไว้แล้ว จะต้องถูกปิดลงไปด้วยหรือเปล่า?

กองทุนรวมนั้นๆ จะยังคงมีสถานะตามกฎหมายอยู่ ถึงแม้จะไม่ได้สิทธิลดหย่อนแล้ว โดย บลจ. น่าจะเปลี่ยนนโยบายกองทุนให้เป็นกองทุนเปิดที่สามารถซื้อขายได้ทุกวันทำการเหมือนกองทุนรวมทั่วไป และนักลงทุนที่ใส่เงินใหม่เข้าไป ก็จะไม่ได้รับสิทธิประโยชน์ใช้เป็นค่าลดหย่อนภาษีประจำปีอีกต่อไป

แต่ถึงอย่างนั้น มันก็มีเงื่อนไขครับ เพราะถ้ากองทุนมีขนาดเล็กลงมาก จนบลจ.นั้นๆ เห็นว่า ค่าใช้จ่ายที่เก็บจากกองทุนอยู่ในระดับที่ไม่คุ้มทุน ทางบลจ. อาจมีการเสนอถือหน่วยเพื่อควบรวมกองทุนที่มีนโยบายการลงทุนเหมือนกัน ให้ได้ Economies of Scale หรืออาจเสนอผู้ลงทุนที่ครบเงื่อนไขระยะเวลาลงทุน ให้สับเปลี่ยนไปยังกองทุนที่มีนโยบายใกล้เคียงกัน และให้สิทธิลดค่าธรรมเนียมการสับเปลี่ยนในช่วงเวลานั้นๆ ก็ได้ครับ

6. ถ้าไม่ต่ออายุมาตรการส่งเสริม LTF เราสามารถขายได้ทุกก้อนที่ซื้อมาก่อนเลยไหม?

ใจเย็นๆ นะครับ การไม่ต่ออายุ LTF คือ การไม่ให้สิทธิกับเงินก้อนใหม่ที่จะเข้ามาลงทุน ไม่ได้หมายความว่า เงินก้อนเก่าๆ ที่ลงทุนมาแล้วจะไม่ได้สิทธิด้วย ดังนั้น เงินลงทุนก้อนที่เราซื้อก่อนปี 2562 เรายังจำเป็นต้องถือให้ครบตามเงื่อนไขเดิม คือ 7 ปีปฏิทิน ไม่เปลี่นแปลงไปจากนี้แต่อย่างใดครับ

ซึ่งถ้าดูจากเงื่อนไขการขายคืนหน่วยลงทุนได้ ที่มีการปรับเปลี่ยนจาก 5 ปีปฏิทิน เป็น 7 ปีปฏิทินเมื่อปี 2559 ก็จะพบว่า ปี 2563 และปี 2564 กอง LTF จะไม่มีเงินถูกขายออกมา ทำให้ขนาดกองทุนจะไม่ได้ลดลงอย่างมีนัยสำคัญ และจะมีการขายอีกครั้งคือในปี 2565 ซึ่งมาจากยอดซื้อ LTF ในปี 2559 ที่ใช้เงื่อนไขใหม่ในการถือครองคือ 7 ปีปฏิทินนั่นเองครับ

7. ถ้าถือครบกำหนดขายคืนได้ แต่ตอนนั้น NAV ยังขาดทุน ควรทำอย่างไร?

ขึ้นอยู่กับมุมมองของนักลงทุนครับ เราคงต้องพิจารณาดูว่า ปัญหาขาดทุนที่เกิดขึ้น มาจากเงื่อนไขของตลาดหุ้นที่มันผันผวนเป็นขาลง หรือเกิดจากผลการดำเนินงานของกองทุนเองที่อาจจะไม่ดีเท่ากองทุนอื่นๆ ซึ่งปัจจุบันมีการเปิดเผย Peer Performance เปรียบเทียบผลตอบแทนกองทุนกับค่าเฉลี่ยของกลุ่มไว้ให้เราได้ตรวจสอบทุกเดือน รวมถึงศึกษานโยบาย วิธีการลงทุนของกองทุนว่าถูกจริตนิสัยกับเราหรือเปล่า ถึงตอนนั้นค่อยมาพิจารณาอีกทีครับว่า จะถือไปก่อน หรือว่าจะขายดี

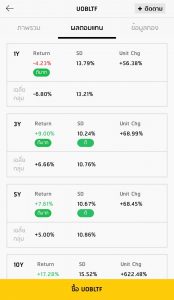

ยกตัวอย่างการวิเคราะห์ความสามารถของกองทุน สามารถดูได้ใน Mobile Application ของ FINNOMENA ใน Function “Fund” และเลือกเมนูผลตอบแทน

กองทุนตัวอย่างคือ UOBLTF จะเห็นว่า มีการแสดงผลตอบแทนย้อนหลังขอกองทุน และค่า S.D. เปรียบเทียบกับค่าเฉลี่ยของกองทุนประเภทเดียวกัน ซึ่งหากผลตอบแทนสูงกว่าค่าเฉลี่ย ก็แปลได้ว่า เป็นกองทุนที่ดีระดับหนึ่ง ในขณะเดียว ถ้าค่า S.D. ต่ำกว่าเฉลี่ยกลุ่ม ก็แปลว่า กองทุนมีความผันผวนต่ำกว่ากองทุนอื่นๆ ซึ่งก็แปลว่า มีการบริหารความเสี่ยงดีเช่นกัน

และใน App FINNOMENA จะเห็นว่า มีการใส่ tag สีเขียว แบ่งเป็น 3 tag คือ ดีที่สุด, ดีมาก และ ดี ตรงนี้ จากกองทุนนั้นๆ ได้ tag ดีที่สุด จะแปลว่า เป็นกองทุนที่อยู่ในช่วงเปอร์เซ็นไทล์ที่ 1-5 ซึ่งแปลว่า ให้ค่าดีที่สุดเมื่อเทียบกับกองทุนประเภทเดียวกัน ขณะที่ tag ดีมาก แปลว่า เป็นกองทุนที่อยู่ในช่วงเปอร์เซ็นไทล์ที่ 5-25 และ tag ดี คือ อยู่ในช่วงเปอร์เซ็นไทล์ 25-50 ก็ถือว่าดีกว่ากองทุนประเภทเดียวกันกับกองทุนอื่นๆ อีกกว่าครึ่งที่มีขายอยู่ในตลาด ตรงนี้ ก็จะช่วยในการวิเคราะห์กองทุนได้เช่นเดียวกัน

สรุปจากทั้งหมดเลยก็คือ หาก LTF ไม่ต่ออายุจริงๆ ในแง่ของเงินลงทุนเก่า ไม่น่ามีผลกระทบอะไรกับนักลงทุนมาก และหากกระทบจริง เราก็เตรียมแผนรับมือไว้ล่วงหน้าแล้วหลังจากอ่านบทความนี้ ส่วนทางสรรพากรจะมีการให้สิทธิประโยชน์ทางภาษีอื่นๆ เพื่อชดเชยการหายไปของ LTF หรือไม่นั้น ตอนนี้ยังอยู่ในขั้นตอนของการพิจารณาทางเลือกต่างๆ ซึ่งหากได้เป็นรูปเป็นร่าง ก็จะมาแจ้งให้ทราบอีกทีครับ