สรุป LIVE กลับมาอีกครั้ง! ในวันนี้เราได้ ดร. บุญธรรม รจิตภิญโญเลิศ (Macroview) มาช่วยให้บทวิเคราะห์อนาคตเศรษฐกิจไทยและสหรัฐฯ แบบเจาะลึก รวมถึงกลยุทธ์การลงทุนในไทยในช่วงนี้ รวมถึงอุตสาหกรรมน่าลงทุนแห่งอนาคตหลังโควิด-19 ถ้าพร้อมแล้วก็อ่านไปพร้อม ๆ กันได้เลยครับ!

วิกฤติโควิดกับวิกฤติก่อนๆแตกต่างกันอย่างไร? เจาะลึก 2 ปัญหารากหลัก

ต้นตอหลัก ๆ ของวิกฤติในครั้งนี้มีอยู่ 2 อย่างซึ่งก็คือ…

ปัญหาตราสารหนี้

ตราสารหนี้เอกชนสหรัฐฯ ความเสี่ยงชัดเจนตั้งแต่ช่วงต้นปีที่ผ่านมา โดยทางคุณ Macroview ได้ไปเจาะลึกข้อมูลตัวเลขมาแล้วก่อนหน้าเหตุการณ์จะเกิดขึ้นเป็นที่เรียบร้อยและพบว่า ส่วนต่างความเสี่ยงของตราสารหนี้ (Credit spread) และ จังหวะวัฏจักรเศรษฐกิจ ล้วนสะท้อนออกมาชัดเจนว่าจะเกิดวิกฤติในตราสารหนี้ภาคเอกชน

อีกหนึ่งมุมมองที่น่าสนใจก็คือ คนที่ดำรงตำแหน่ง treasury desk หรือคนควบคุมจับคู่ตราสารหนี้ต่าง ๆ อย่าง Simon Potter ได้ออกจากตำแหน่งไปหลังจากมีปัญหากับประธาน Fed ที่ New York (ทางคุณ Macroview มองว่าตำแหน่งนี้ต้องใช้กึ๋นในระดับนึง) โดยทาง Fed นั้นหาคนมาแทนที่ ที่ลงตัวไม่ได้ เลยแก้ไขด้วยการอัดสภาพคล่องเข้าไปช่วยพวกตราสารหนี้เอกชนแทน (แทนที่จะจัดการจับคู่อย่างที่มันควรจะเป็น) ด้วยเหตุนี้เลยอาจทำให้เสถียรภาพของตลาดตราสารหนี้ลดลงไป โดยสภาพคล่องที่อัดฉีดนั้นชดเชยได้ แต่หากเกิดปัญหาขึ้นมาผลกระทบของมันจะรุนแรงกว่าเดิม

ปัญหา Supply Shock

Supply shock ถือเป็นจุดเด่นที่ทำให้วิกฤติครั้งนี้แตกต่างกับวิกฤติครั้งอื่น ๆ หากอธิบายให้เห็นภาพก็คือ คนไม่กล้าไปทำงานเนื่องจากกลัวการระบาดของโรค จนภาคการผลิตหดตัว รวมถึงปัญหา demand ที่ลดลงจากการที่ผู้คนไม่ออกมาจับจ่ายใช้สอย ซึ่งหากเป็นวิกฤติปกติส่วนใหญ่จะเป็นปัญหาในเรื่องของระบบการเงินหรือ demand shock (ผมขอเรียกมันว่าเงินฝืดละกันครับ ยกตัวอย่างเป็นการขึ้นดอกเบี้ยต่อเนื่องจากการที่เศรษฐกิจร้อนแรงเกินไป) ดังนั้นที่ผ่านมาการใช้นโยบายทางการเงินจึงเป็นการแก้ปัญหาได้ตรงจุดมากกว่า

สรุปปัญหาโดยรวม ณ ตอนนี้

- ส่วนต่างความเสี่ยง (Credit spread) ของตราสารหนี้เกรดลงทุนและเกรดตํ่าเทียบกับพันธบัตรรัฐบาลสหรัฐฯ ตอนนี้สูงมาก

- ปัญหาในตราสารหนี้มีความตึงตัวมากกว่าหุ้นตรงที่ทุกๆ 6 เดือนต้องมีการบังคับจ่ายดอกเบี้ยคืนผู้ปล่อยกู้ ดังนั้นหากไม่เป็นบริษัทที่ใหญ่จริง ๆในภาวะเช่นนี้จ่ายคนได้ยากมาก

- นโยบายการเงินอาจใช้เวลาประมาณ 10 เดือนจึงเห็นผล โดยจำนวนผู้เสียชีวิตในอเมริกาอาจถึงหลักแสน และอาจส่งผลให้การว่างงานพุ่งไปถึง 15%

- QE ที่ Fed พยายามยัดเยียดใส่ลงไปเป็นสิ่งที่ต้องทำเพราะความจำเป็น แต่อาจไม่สามารถช่วยเหลือได้ตรงจุดหรือเพียงพอ

- อาจต้องมีมาตรการกระตุ้นเพิ่มเติมในส่วนของภาคธุรกิจ SME โดยในส่วนของธุรกิจขนาดใหญ่อาจเพียงพอแล้ว รวมถึงประกันผู้ว่างงาน (Unemployment insurance) ถ้าหากปัญหาลากยาว

- มีความเป็นไปได้ที่ Fed จะซื้อ ETFs หุ้น หรือทำ yield curve control อย่างญี่ปุ่น แต่ถ้าไม่ไหวจริง ๆ อาจต้องใช้อัตราดอกเบี้ยติดลบ เพราะ เป็นการลดต้นทุนทางการเงินตรงๆจึงให้มูลค่าที่มหาศาลแต่วิธีการนี้นั้นอาจส่งผลยํ่าแย่ในระยะยาว เนื่องจากการทำให้อัตราดอกเบี้ยติดลบกลับมาแดนบวกนั้นทำได้ค่อนข้างยาก

- มองว่าผู้ว่าการธนาคารในหลาย ๆ ที่จะออกมาตรการที่เข้มข้นมากขึ้นหลัง Ben Bernanke ได้พิสูจน์มาแล้วว่าได้ผล ซึ่งแตกต่างจากทฤษฏีในสมัยก่อนที่เน้นในเรื่องความยั่งยืนเป็นหลัก

- ตรงจุดนี้น่าสนใจมากครับ เป็นเรื่องในเชิงพฤติกรรม โดยหากโควิดลากยาวพฤติกรรมการบริโภคของเราอาจเปลี่ยนไปเลย โดยเราอาจใช้จ่ายซื้อสินค้าแบรนด์เนม หรือของฟุ่มเฟือยลดลง โดยเป็นผลมาจากการที่คนว่างงานหรือโดนปรับลดเงินเดือน

เจาะลึกเศรษฐกิจและ GDP หดลงได้อีกไหม?

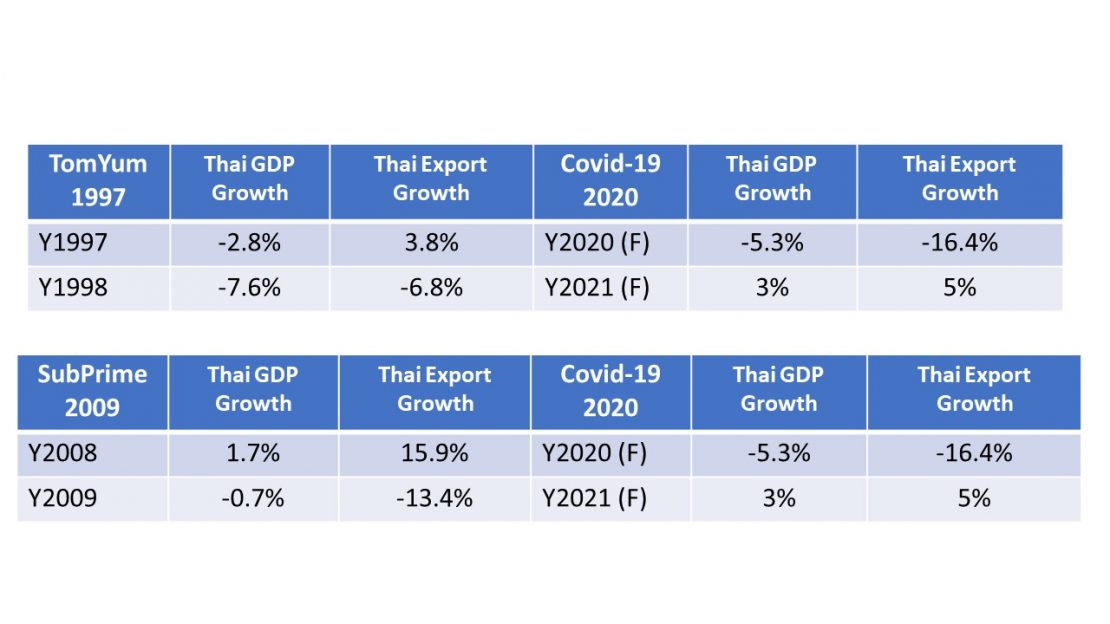

GDP ไทยอาจติดลบได้มากกว่า -5.3% ที่คาดการณ์กันไว้ โดยอาจมีผลมาจากการส่งออกรวมที่ลดลงถึง -16.4% ซึ่งอาจส่งผลให้ GDP ติดลบ โดยเบื้องต้นคาดการณ์ว่า -4.2% มาจากการส่งออก ส่วนที่เหลือราว ๆ 1% อาจมาจากภาคการบริโภคโดยในส่วนนี้เป็นการอิงจากจุดวิกฤติของต้มยำกุ้งกับวิกฤติ Subprime

GDP ไทยอาจติดลบได้มากกว่า -5.3% ที่คาดการณ์กันไว้ โดยอาจมีผลมาจากการส่งออกรวมที่ลดลงถึง -16.4% ซึ่งอาจส่งผลให้ GDP ติดลบ โดยเบื้องต้นคาดการณ์ว่า -4.2% มาจากการส่งออก ส่วนที่เหลือราว ๆ 1% อาจมาจากภาคการบริโภคโดยในส่วนนี้เป็นการอิงจากจุดวิกฤติของต้มยำกุ้งกับวิกฤติ Subprime

คิดว่าแบงก์ชาติยังให้มุมมองในเชิงบวกในส่วนของสินค้าที่ใช้แล้วหมดไป (Non-durable goods) ซึ่งแท้จริงแล้วในส่วนนี้อาจติดลบได้ถึง -2% และในส่วนของภาคการส่งออกที่ส่งผลต่อ GDP อาจจะมากกว่า -4.2% ของ GDP จากที่ประมาณการไว้ข้างต้นเนื่องจากตอนนี้เองทางประเทศคู่ค้ายักษ์ใหญ่ของเราอย่างยุโรปเองก็ยังมีปัญหา

การบริโภคภายในประเทศ

ภาคการบริการอาจลดลง เพราะ คนไม่ออกไปข้างนอก และในส่วนของสินค้าประเภทอาหาร (non-durable goods) อีกสักพักอาจจะหดตัว

มาตรการลดงบกระทรวง 10-20% ไปให้คนว่างงานอาจทำให้งบของรัฐลดลง และไปเพิ่มในส่วนของภาคการบริโภคแทนกับคนที่ได้ผลกระทบโดยตรง

ไทยอาจมีการใช้มาตรการภาครัฐที่ 10% ต่อ GDP ถือว่าค่อนข้างเยอะสำหรับประเทศกำลังพัฒนา

บริษัทขนาดใหญ่จะได้รับผลกระทบไหม?

บริษัทใหญ่ ๆ มีความเสี่ยงที่ต่างกับบริษัทเล็ก (SME) ก็คือ ความเสี่ยงในเชิงต่างประเทศ (International risk exposure) ซึ่งจะมีความเสี่ยงมากขึ้นหากทำธุรกิจในกลุ่มประเทศพัฒนา ดังนั้นหากบริษัทเหล่านั้นมีลูกค้าในโซนนั้นเยอะก็อาจได้รับผลกระทบมากเช่นกัน อาธิ ในยุโรป สหรัฐฯ และจีน โดยถึงแม้บริษัทใหญ่จะมีความได้เปรียบจากการที่มีสายป่านยาวกว่าบริษัทเล็ก แต่ยอดขายอาจจะลดลงจากความเสี่ยงที่ว่า และอาจทำให้ได้รับผลกระทบมากกว่าบริษัทเล็กเสียด้วยซํ้า

คิดว่าแบงก์ชาติต้องทำอะไรเพิ่มอีกไหม?

แบงก์ชาติอาจต้องเข้าช่วยตราสารหนี้ภาคเอกชนเพิ่มเติม (Corporate bond) โดยเฉพาะในกลุ่มอสังหา บริการ และกลุ่มที่อยู่กึ่ง ๆ ระหว่าง Junk bond กับ Investment grade ที่มี credit rating อยู่ที่ราว ๆ BB BBB- เนื่องจากโอกาสหนี้สูญ (Default) นั้นสูง

โดยเพิ่มเติมมองว่า QE ที่ผ่านมาของแบงก์ชาติเป็น QE ลูกผสมและไม่ได้เข้าช่วยเองทั้งหมด โดยอาจมีธนาคารพาณิชย์ บ. ประกัน กองทุนต่าง ๆ เข้ามาช่วยอุ้มด้วยอีกแรง

กลยุทธ์การลงทุนในไทย

ตราสารหนี้เอกชนเครดิตดีอาจลงทุนได้ (ระดับ AAA หรือ AA) และต้องอยู่ใน sector ที่ไม่ได้มีความเสี่ยง โดยรวมทาง ดร. มองว่าส่วนนี้ยังปลอดภัยอยู่

ตราสารทุนด้วยราคาอาจลงทุนในตราสารหนี้ดีกว่า เพราะ ยังมีความกังวลทางด้านการส่งออก อาจต้องรอดูก่อน โดยตลาดอาจเด้งขึ้นมาชั่วคราวเท่านั้น

ในโรคระบาดหากไม่รุนแรงมีอย่างน้อย 5 เดือน แต่ครั้งนี้มองว่าอาจรุนแรง อาจจะเร็วไปสักนิดที่จะบอกว่าเรื่องนี้จบแล้ว และส่วนใหญ่ปัญหาโรคระบาดมักมีระลอกที่สอง

โอกาสการลงทุนในอุตสาหกรรมในอนาคต

1) ธุรกิจออนไลน์ ที่อยู่กับอินเทอร์เน็ต เพราะ ปลอดภัยจากโรคระบาด โดยเฉพาะใน จีนและสหรัฐฯ

2) ธุรกิจ delivery ต่าง ๆ คนจะนิยมมากขึ้น เพราะ ได้ทดลองใช้จากการใช้ชีวิตแบบนี้มาสักพักนึง

3) บริษัท ที่มีความเชี่ยวชาญในอย่างใดอย่างหนึ่ง และสามารถส่งสินค้าหรือบริการได้โดยตรง ราคาถูกและไม่ผ่านตัวกลาง (ทำให้ต้นทุนตํ่า) จึงมีอัตราส่วนต่างในเชิงกำไร (margin) ที่เยอะ เพราะ คนจะเริ่มไม่ติดแบรนด์ และจะเริ่มมองสินค้าที่คุณภาพและราคา และที่สำคัญต้องเป็นธุรกิตที่เจาะกลุ่มสนใจได้โดยตรง

ถือว่าเป็นการให้มุมมองที่น่าสนใจเลยทีเดียวครับ โดยส่วนตัวผมมองว่าค่อนข้างออกไปทางแนวนักเศรษฐศาสตร์เสียมากกว่า ซึ่งผมมองว่าดีมากๆ ช่วงนี้เราคงได้ฟังการวิเคราะห์จากนักการเงินมาจนหนาหูกันแล้ว และการที่ได้มุมมองจากหลากหลาย ๆ แง่มุม ก็ช่วยให้เรามีอาวุธมากขึ้นสำหรับการเข้าลงทุนหลังวิกฤติ หวังว่าสรุปในวันนี้จะเป็นประโยชน์กับหลาย ๆ คนนะครับ รักษาสุขภาพกันด้วย…

ขอให้ทุกคนโชคดีครับ