ติดตามเราผ่านไลน์

@Finnomena

ตู้สะดวกซื้อดูเหมือนจะเป็นธุรกิจที่ผู้คนกลับมาให้ความสนใจอีกครั้งหลังหุ้นเจ้าของตู้คาเฟ่สะดวกซื้ออย่าง FORTH ทำผลตอบแทน 1 ปีย้อนหลังได้อย่างโดดเด่นเป็นหลักร้อยกว่าเปอร์เซนต์

ในช่วงสัปดาห์ที่ผ่านมาดูเหมือนเราจะได้เห็นหุ้น IPO หน้าใหม่แต่ไม่ใหม่อย่าง SVT ที่มีเจ้าของหลักเป็นเครือสหพัฒน์หนึ่งในบริษัทรุ่นเก๋าสุดแข็งแกร่งในไทย

เรามาดูกันว่าธุรกิจตู้สะดวกซื้อของ SVT นั้นจะหน้าตาเป็นแบบไหนและจะมีส่วนไหนมาขับเคี่ยวกับ FORTH หรือไม่?

SVT ถือเป็นหน้าใหม่แต่ไม่ใหม่?

SVT เป็นบริษัทผู้บุกเบิกการขายสินค้าผ่านเครื่องอัตโนมัติในไทยที่ดำเนินธุรกิจมาแล้วกว่า 20 ปี เจ้าของ Market Share เบอร์ 1 ในไทย ผ่านการนำเข้าเครื่องขายสินค้าอัตโนมัติจากต่างประเทศทั้งมือ 1 และมือ 2 จากญี่ปุ่นและจีนโดยเครื่องมือ 2 จะถูกนำมาปรับปรุงสภาพและประกอบใหม่โดยตัว SVT เอง ซึ่งน่าจะช่วยประหยัดต้นทุนลงไป

SVT มีตู้จำหน่ายสินค้าอัตโนมัติที่เรียกได้ว่าค่อนข้างครอบคลุมสำหรับซื้อไวกินไว เช่น ตู่จำหน่ายเครื่องดื่ม (พวกน้ำและน้ำอัดลมต่าง ๆ) ตู้แบบบานกระจก (ขนมขบเคี้ยว) ตู้แบบถ้วยร้อนเย็น (กาแฟ โกโก้) ไปจนถึงตู้จำหน่ายอาหารสำเร็จรูป (มาม่า) ในขณะที่ FORTH จะใช้เป็นตู้ชูโรงอย่าง “ตู้เต่าบิน” ซึ่งเป็นเสมือนตู้คาเฟ่เคลื่อนที่ขนาดย่อม ๆ และมีความน่าสนใจเพิ่มเติมตรงที่มีเครื่องดื่มอย่างเวย์โปรตีนและน้ำเป๊ปซี่

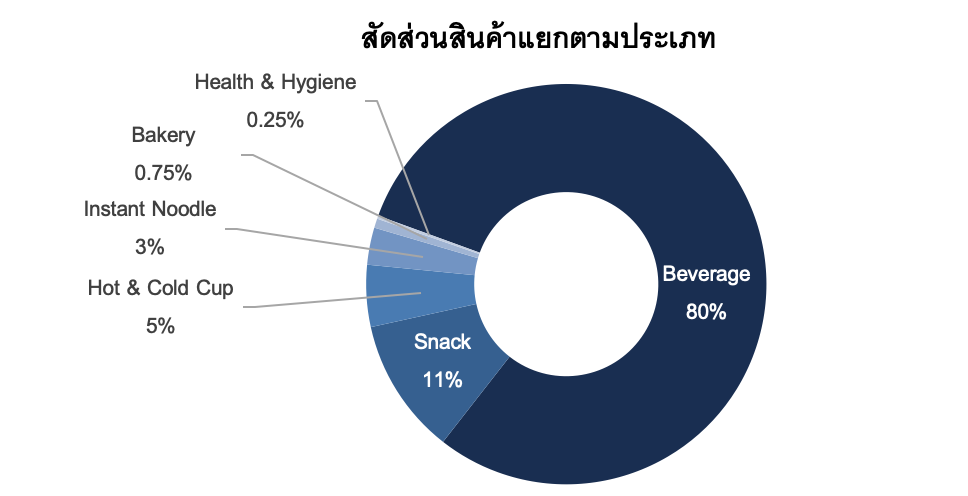

เมื่อเห็นดังนี้แล้วตู้ของทั้ง 2 เจ้านี้ดูเหมือนจะมี Position ที่แตกต่างกัน โดยทาง SVT เหมือนจะเน้นตู้จำหน่ายสินค้าทั่วไป เช่น เครื่องดื่มน้ำอัดลมสามัญประจำบ้านและอื่น ๆ ซึ่งอาจจะเรียกได้ว่ามีสัดส่วนเป็นรายได้หลักของของบริษัทก็ว่าได้ เพราะ เครื่องดื่มมีสัดส่วนคิดเป็น 80% ของสินค้าในตู้เครื่องจำหน่ายสินค้าอัตโนมัติทั้งหมด อีกทั้งบริษัทเองยังมีรายได้จากการขายสินค้าจากตู้อัตโนมัติถึง 97.66% ในช่วงสิ้นปี 2563 ในขณะที่ FORTH จะให้บริการเครื่องดื่มที่ออกไปทางแนวคาเฟต์ชงสดเสียมากกว่าจึงไม่น่าจะทับไลน์กันแต่อย่างใด

ภาพแสดงสัดส่วนสินค้าตามประเภทของ SVT ที่มา: หนังสือชี้ชวนลักษณะการประกอบธุรกิจ เว็บไซต์ sec.or.th

จุดที่น่าสนใจก็คือทาง SVT อาจจะต้องมีการขับเคี่ยวกับทางฝั่งของ CP ซึ่งถือเป็นหนึ่งในผู้เล่นหลักของตลาดนี้ และมีตู้แนวคล้าย ๆ กันเช่นเดียวกัน อย่างไรก็ตาม SVT มีจุดเด่นทางกลยุทธ์ที่น่าสนใจเอามาก ๆ อย่างการเน้นไปตั้งตู้จำหน่ายสินค้าให้ใกล้กับโรงงานอุตสาหกรรมต่าง ๆ ในต่างจังหวัดเป็นหลัก เพื่อเจาะกลุ่มลูกค้าในโรงงานอุตสาหกรรม

กลยุทธ์ที่ว่าอาจจะคล้าย ๆ กับเรื่องเล่าสนุก ๆ อย่างเรื่องเล่าเกี่ยวกับร้านขายน้ำข้างทางที่รู้สึกว่าตัวเองขายได้ไม่ค่อยดีและกล่าวโทษสิ่งต่าง ๆ ในขณะที่คุณยายคนหนึ่งขายน้ำเหมือน ๆ กันในละแวกใกล้เคียงกันแต่อาศัยวิธีไปขายในสนามกีฬาที่ผู้คนกำลังเหน็ดเหนื่อยและต้องการเครื่องดื่มในทันที

ซึ่งถ้าว่ากันง่าย ๆ กลยุทธ์ของ SVT ถือได้ว่าเข้าไปจี้ pain ของลูกค้าโดยตรงคล้ายกับเรื่องเล่าดังกล่าว โดยอาศัยความคล่องตัวของตู้สะดวกซื้อที่ติดตั้งง่าย ใช้เนื้อที่น้อยและต้นทุนต่ำกว่าเปิดร้านสะดวกซื้อขึ้นมาแบบเต็มตัว ให้ตัวเองเข้าไปอยู่ในจุดที่ผู้คนกำลังเหน็ดเหนื่อยและต้องการเครื่องดื่มแบบถึงที่ในเขตพื้นที่ต่างจังหวัดซึ่งอาจไม่ได้มีร้านสะดวกซื้อต่าง ๆ มากมายและเรียงติด ๆ กันเท่าในเมือง

หากคิดเป็นสัดส่วนรายได้จากลูกค้ากลุ่มนี้คิดเป็นสัดส่วนถึง 80% ของรายได้รวมเลยทีเดียว ซึ่งผมเองมองว่ากลยุทธ์ดังกล่าวน่าสนใจเอามาก ๆ เพราะ เข้าถึง pain ลูกค้าได้โดยตรง ทุนไม่จมเหมือนกับตั้งร้านสะดวกซื้อใหญ่ ๆ เพราะ ตั้งตรงไหนแล้วไม่เวิร์คก็เอากลับมาแล้วไปลองติดตั้งที่ใหม่ซึ่งถือเป็นวิธีที่คล่องตัวกว่ามาก ๆ

อย่างไรก็ตามการจะให้ของในตู้สะดวกซื้อครบเบ็ดเสร็จเหมือนยก “เซเว่น” ไปทั้งร้านก็คงจะเป็นไปได้ยาก อีกทั้งกลยุทธ์ต่าง ๆ ดังกล่าวหากว่ากันตามตรงก็เป็นสิ่งที่คู่แข่งสามารถทำตามได้ไม่ยากเช่นกันจึงอาจเป็นคำถามที่น่าสนใจและอาจจะต้องมาคิดกันอีกทีว่าทาง SVT จะมีการแก้เกมอย่างไร ซึ่งตามแผนกลยุทธ์ในอนาคตทาง SVT เองก็เหมือนจะมีการออกผลิตภัณฑ์ของตนเองออกมาซึ่งถ้าหากทำสำเร็จและตอบโจทย์ลูกค้าได้ ก็น่าจะช่วยเพิ่มความ Unique ให้กับ SVT และกำไรก็น่าจะเร่งตัวขึ้น แต่ก็คงเป็นประเด็นที่ยังต้องติดตามกันต่อไป

อีกหนึ่งประเด็นที่น่าสนใจก็คือตัว SVT มีสัดส่วนสินค้าที่ใช้เติมของนำตู้มาจากเครือสหพัฒน์ด้วยกันเองที่ 10% และเป็นสัดส่วนหลักซึ่งถือเป็นอีกมุมหนึ่งที่น่าสนใจ เพราะ เป็นการสนับสนุนไลน์ธุรกิจของตนเองเพิ่มเติม และจะยิ่งน่าสนใจขึ้นไปอีกหากทาง CP ลงมาเล่นตลาดนี้แบบเต็มสูบ เพราะ ทาง CP เองก็เรียกได้ว่ามีสินค้าอย่างครบวงจรอยู่แล้วจาก Makro และ Lotus ซึ่งได้มีการจัดทัพใหม่ไปในช่วงล่าสุด ซึ่งดูเหมือนในช่วงล่าสุด Lotus ก็มีตู้ Vending Machine ออกมาลงสนามแล้วเช่นเดียวกัน

ภาพแสดงตู้สะดวกซื้อของ Lotus ที่มา: inf.news

คำถามต่อมาที่ทุกคนน่าจะมีแวบขึ้นมาในหัวก็คือแล้วทำไมต้องลงมาเล่นในตลาดนี้ ก็คงต้องบอกก่อนว่าตลาดในละแวกเอเชียเดียวกันอย่างญี่ปุ่นเมื่อปีที่แล้วมีอัตราส่วนจำหน่ายเครื่องขายสินค้าอัตโนมัติอยู่ที่ 1 เครื่องต่อ 23 คน (ตามรายงานในลักษณะการประกอบธุรกิจ) โดยปัจจุบันญี่ปุ่นมีประชากรอยู่ที่ 125 ล้านคน และมีเครื่องขายสินค้าอัตโนมัติอยู่ที่ 125 ล้านเครื่อง ในขณะที่ไทยเราเองปัจจุบันมีเครื่องขายสินค้าอัตโนมัติอยู่ที่ 30,000 เครื่อง เทียบกับจำนวนประชากรที่ 67 ล้านคน หรือคิดเป็นราว ๆ 2,200 เครื่องต่อ 1 คน จึงชี้ให้เห็นว่าตลาดนี้น่าจะโตได้อีกมาก แต่ก็ต้องมาดูกันอีกทีว่าวัฒนธรรมการซื้อแบบนี้จะเหมาะกับคนไทยหรือไม่ และอาจต้องปรับอัตราส่วนให้เหมาะสมมากขึ้น

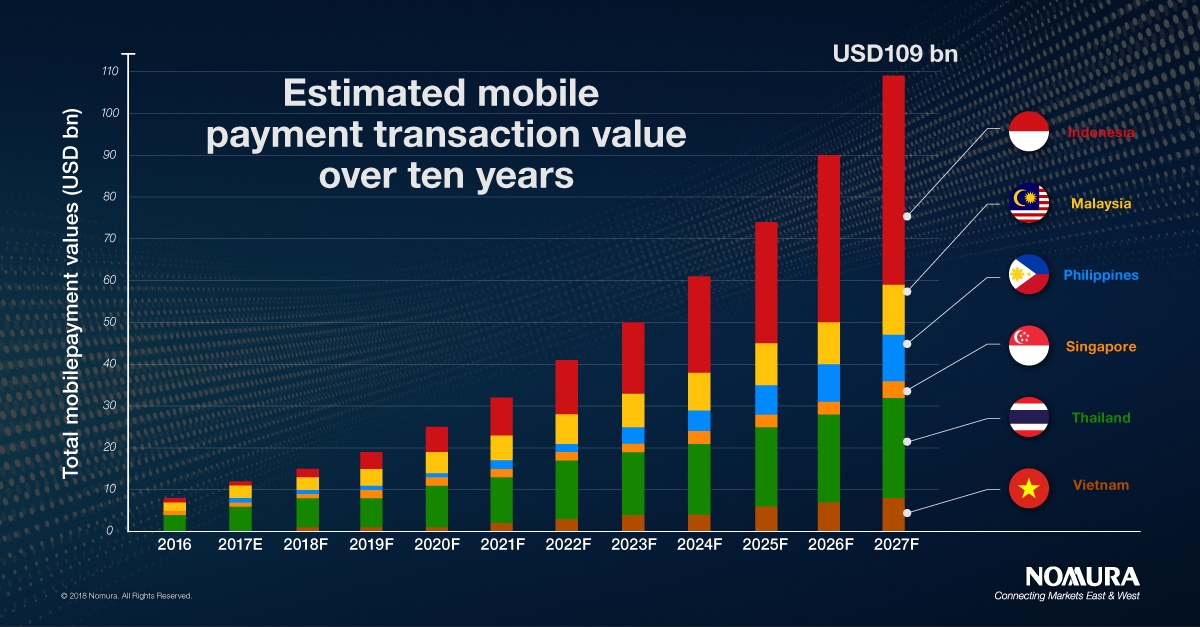

นอกจากนั้นธุรกิจประเภทตู้สะดวกซื้ออาจไม่ได้รับผลกระทบจาก E-commerce เท่าไรนัก เพราะ เป็นการเอาตัวเองไปมอบสินค้าให้กับผู้ต้องการบริการถึงที่ แต่อาจจะต้องมีการปรับตู้ให้บริการให้ตอบโจทย์สำหรับ E-payment มากขึ้น ซึ่งเป็นอีกหนึ่งธุรกิจที่น่าจะเติบโตได้มากในอนาคตจากสัดส่วนการเข้าถึง E-payment ในอาเซียนที่ยังไม่มากตามข้อมูลจาก Franklin Templeton บวกกับการเติบโตของ Transactions ที่น่าจะเติบโตได้อีกจากการคาดการณ์ของ Nomura

ภาพแสดงสัดส่วนการใช้ Digital Wallet ที่ยังไม่สูงในอาเซียน ที่มา: Franklin Templeton Insights

ภาพแสดงการประมาณการมูลค่า Transactions ผ่านมือถือในอีก 10 ปีข้างหน้า ที่มา: Nomura

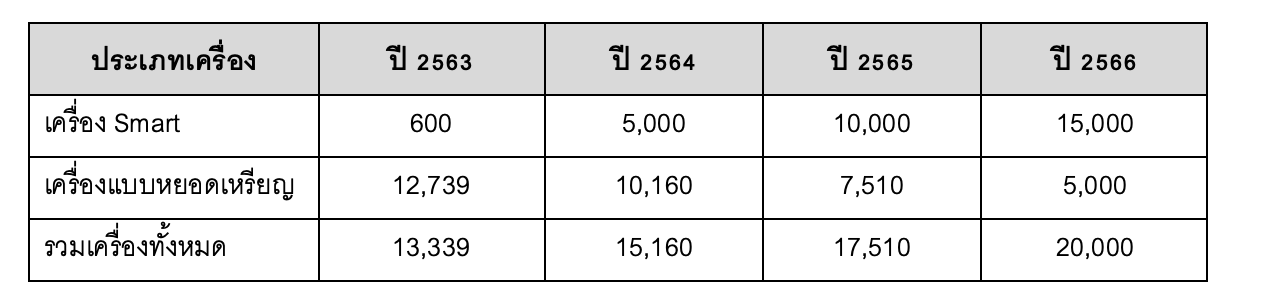

ซึ่งทาง SVT เองก็มีแผนที่จะปรับสัดส่วนตู้แบบ Smart ซึ่งรองรับการใช้จ่ายผ่าน E-payment มากขึ้นสอดคล้องไปกับแนวโน้มการเติบโตที่อาจเกิดขึ้นได้ในอนาคต

ภาพแสดงการปรับสัดส่วนประเภทของตู้ที่ให้บริการของ SVT ที่มา: หนังสือชี้ชวนลักษณะการประกอบธุรกิจ เว็บไซต์ sec.or.th

SVT กับข้อมูลเชิงตัวเลข

มาต่อกันที่ในแง่ของตัวเลข SVT ถือได้ว่าเป็นอันดับ 1 ของธุรกิจตู้ขายสินค้าอัตโนมัติในไทยโดยมี Market share คิดเป็นสัดส่วนถึง 44.04% ในขณะที่รายได้รวมตามรายงานจาก Executive Summary เดือน กันยายน เองก็ถือได้ว่าเติบโตทุกปี ดังนี้

ปี 2561 รายได้รวม 1,699.35 ล้านบาท

ปี 2562 รายได้รวม 1,805.62 ล้านบาท

ปี 2563 รายได้รวม 1,767.36 ล้านบาท

กำไรสุทธิของบริษัท

ปี 2561 กำไรสุทธิ 132.52 ล้านบาท

ปี 2562 กำไรสุทธิ 93.33 ล้านบาท

ปี 2563 กำไรสุทธิ 55.54 ล้านบาท

เบื้องต้นเราจะเห็นได้ว่าในปี 2561 และ 2562 เป็นปีที่รายได้ของบริษัทเติบโต ซึ่งมีสาเหตุหลัก ๆ มาจากการขยับขยายติดตั้งตู้ให้มากขึ้นต่อเนื่องซึ่งมาสะดุดในปี 2563 จากเรื่องโควิด-19 ในขณะที่รายได้เฉลี่ยต่อเครื่องต่อวันอยู่ที่ 454 บาท/เครื่อง/วัน ในปี 2561, 440 บาท/เครื่อง/วัน ในปี 2562 และ 374 บาท/เครื่อง/วัน ในปี 2563 โดยมีสาเหตุมาจากโควิด-19 เช่นเดียวกัน รวมถึงคู่แข่งที่มากขึ้นและการแข่งขันทางด้านราคาซึ่งเป็นจุดที่น่าจับตามองว่าหลังจากโควิดจบทิศทางรายได้ในส่วนนี้จะเป็นไปอย่างไรทิศทางดีขึ้นหรือไม่ เพราะช่องทางนี้เปรียบเสมือนรายได้หลักของบริษัท

ทางด้านกำไรสุทธิที่ลดลงมาจากการขยายตู้ได้มากขึ้นจนทำให้มีค่าใช้จ่ายมากขึ้น ซึ่งต้นทุนในส่วนนี้หากมองดูแล้วน่าจะเป็นต้นทุนที่ค่อนข้าง Healthy ไม่ผิดแปลกแต่อย่างใด แต่ก็ไม่ควรสูงมากเพราะสะท้อนถึงการบริหารจัดการ

SVT ถือเป็นอีกหนึ่งหุ้นตู้สะดวกซื้อที่บริหารโดยอีกหนึ่งเครือใหญ่ที่น่าจับตามองในฐานะบริษัทอันดับ 1 ด้านตู้ขายสินค้าอัตโนมัติที่มีกลยุทธ์การเข้าถึงลูกค้าที่น่าสนใจ และกำลังอยู่ในช่วงที่สถานการณ์ธุรกิจกำลังมีความเข้มข้นน่าจับตามองว่าจะสามารถสร้างสตอรี่ไปต่อได้หรือไม่? หรือจะมีของใหม่มาขับเคี่ยวกับคู่แข่งอย่างไร?

ขอให้ทุกคนโชคดีครับ

Mr. Serotonin

SVT เทรดได้ตอนไหน?

SVT ได้มีการเสนอขาย IPO และเปิดให้มีการจองซื้อไปเมื่อวันที่ 22-23 กันยายน และ 27 กันยายน 2564 และจะสามารถซื้อขายผ่าน SET ในวันที่ 5 ตุลาคมที่จะถึงนี้

References

https://market.sec.or.th/public/ipos/IPOSEQ01.aspx?TransID=338980

https://sun108.co.th/activities-svt-ipo-trade/

ข้อสงวนสิทธิ์

แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

คำเตือน

ผู้ผู้ลงทุนต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันผลการดำเนินงานในอนาคต | ผู้เขียนบทความนี้มิได้รับค่าตอบแทนหรือมีส่วนได้ส่วนเสียกับบริษัทที่กล่าวถึงในบทความนี้แต่อย่างใด | ข้อมูลและการคาดการณ์ที่ปรากฏในบทความนี้จัดทำขึ้นจากแหล่งข้อมูลในอดีตร่วมกับการวิเคราะห์ปัจจัยพื้นฐาน แต่ทั้งนี้ไม่อาจรับรองความสมบูรณ์แท้จริงและความแม่นยำของการวิเคราะห์ข้อมูลในอนาคตได้

Article, Bluebik, FINNOMENA Franklin Templeton, Knowledge, Long Content, OR, PTTOR