เมื่อบริษัทประกันคุ้นหูคนไทยเราเข้าตลาดหุ้น มีเรื่องอะไรที่เราต้องรู้บ้างก่อนลงทุน? บริษัทมีจุดเด่นจุดแข็งอะไร? จะยังยืนหยัดหรือเติบโตได้หรือไม่? ติดตามได้ผ่านบทความนี้เลยครับ

ทำไมต้องธุรกิจประกัน?

ตามหลักการแล้วธุรกิจประกันถือเป็นธุรกิจที่มีโมเดลในการดำเนินธุรกิจที่น่าสนใจ อย่างการรับเงินสดก่อนในรูปแบบของ “เบี้ยประกัน” โดยที่ผู้ชำระเบี้ยจะได้รับการคุ้มครองในรูปแบบต่าง ๆ เป็นการตอบแทน เช่น ประกันชีวิตหรือประกันภัย

หลังจากนั้นเงินเบี้ยประกันที่ได้รับก็จะถูกนำไปบริหารลงทุนในสินทรัพย์ที่สร้างกระแสเงินสดต่อไป ซึ่งถึงแม้จะดูธรรมดาแต่หากเราลองคิดดูดี ๆ ธุรกิจประเภทอาจไม่ต้องไปลองลงทุนพัฒนาผลิตภัณฑ์หรือบริการหนัก ๆ และลองไปเรื่อย ๆ โดยที่ไม่รู้ว่าจะสำเร็จหรือไม่?

อีกทั้งประกันชีวิตก็เป็นของที่จำเป็นต้องใช้อยู่ดี เพราะ ค่ารักษาโรคก็แสนแพง หรือบางคนก็อาจมองว่าหากเสียชีวิตไปคนในครอบครัวก็ไม่ต้องลำบากจากเงินชดเชยที่ได้ อีกทั้งเบี้ยประกันยังถูกนำไปลดหย่อนภาษีได้อีกด้วย

นอกจากนั้นประเทศไทยยังมี Mortality protection gap ที่ค่อนข้างกว้างในระดับ 70% ซึ่งเจ้า Mortality protection gap ก็คือส่วนต่างระหว่างจำนวนเงินที่พึงมีหากเสาหลักในการสร้างรายได้ของครอบครัวเสียชีวิตเทียบกับทรัพยากรที่มีในการจ่ายคืนหนี้สินและใช้จ่ายในชีวิตประจำวัน

หรือจะพูดง่าย ๆ ได้ว่าหากตัวเลขนี้ยิ่งสูงเท่าไร อาจยิ่งหมายถึงหากเสาหลักของครอบครัวนั้น ๆ เสียชีวิต ครอบครัวนั้นอาจดำรงชีวิตอยู่อย่างยากลำบากหรือไม่สามารถชำระหนี้ได้ ซึ่งสิ่งที่จะเข้ามาช่วยในส่วนนี้ได้ก็คือการทำประกันในรูปแบบต่าง ๆ เพื่อให้มั่นใจได้ว่าครอบครัวของเราจะได้เงินชดเชย ยามที่เสาหลักรายได้ของครอบครัวเสียชีวิต และสูงสุดเป็นอันดับที่ 4 จากสำรวจโดย Swiss Re Institute เป็นรองเพียงเพื่อนบ้านเราอย่างอินเดีย อิโดนีเซีย และมาเลเซีย สะท้อนให้เห็นว่าประกันยังเป็นสิ่งสำคัญสำหรับคุณภาพชีวิตของคนไทย

อีกทั้งยังมีประเด็นเรื่องแนวโน้มประชากรผู้สูงอายุ และการเติบโตของอุตสาหกรรมพิสูจน์ผ่านมูลค่าเบี้ยประกันรับรวมที่เติบโตมาอย่างต่อเนื่องอีกด้วย

แต่เหรียญย่อมมี 2 ด้านธุรกิจใด ๆ ย่อมมีความเสี่ยง ซึ่งความเสี่ยงของธุรกิจประกันก็คือการบริหารจัดการความเสี่ยงให้ดีไม่ว่าจะเป็นการเก็บเบี้ยประกันในอัตราที่เหมาะสม การประเมินความเสี่ยงของลูกค้าในแต่ละประเภท เป็นต้น โดยหัวใจหลักสำคัญก็คือการทำเงินให้ได้มากกว่าการจ่ายเงินให้ลูกค้าเคลมนั่นเอง

TLI ประกันชีวิตเก่าแต่เก๋าเกม!

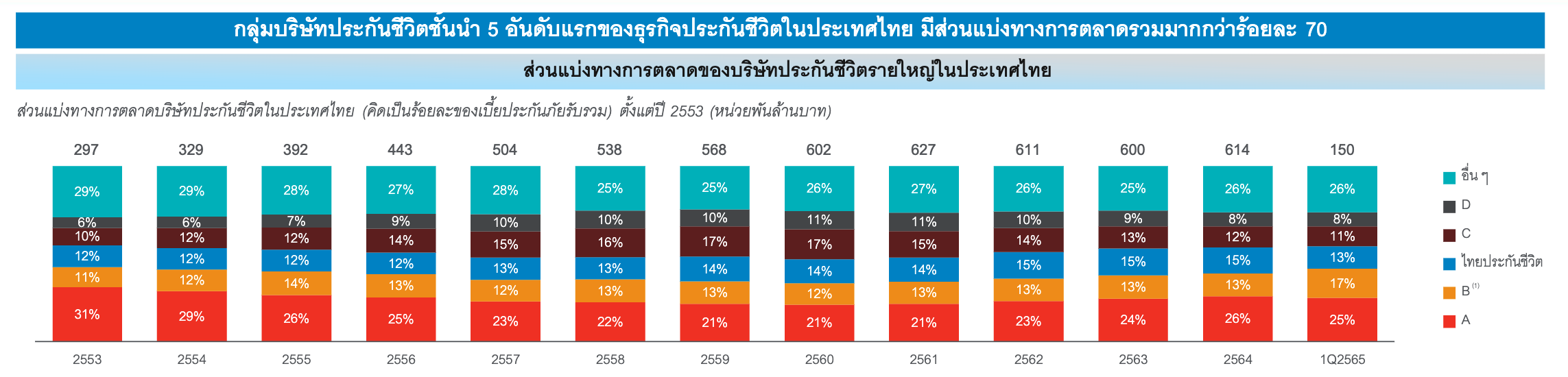

เราอาจเคยได้ยินชื่อของ TLI กันมาบ้าง ผ่านโฆษณาโทรทัศน์ในวัยเด็กที่ซึ้งกินใจ แต่จริง ๆ แล้ว TLI ถือได้ว่าเป็นบริษัทประกันชีวิตระดับ “ต้น ๆ” ของเมืองไทยเลยก็ว่าได้ พิสูจน์ผ่านส่วนแบ่งการตลาดที่ใหญ่เป็นอันดับ 3 ในตลาดธุรกิจประกันชีวิตประเทศไทย พร้อมประสบการณ์ดำเนินธุรกิจมาถึงกว่า 80 ปี จนอาจจะเรียกได้ว่ามี track record พิสูจน์ตนเองที่ยาวนานมาก

ภาพแสดงส่วนแบ่งทางการตลาดของบริษัทประกันชีวิตตามสัดส่วนเบี้ยประกันรับรวมในประเทศไทย ที่มา: เอกสารนำเสนอปี 2565

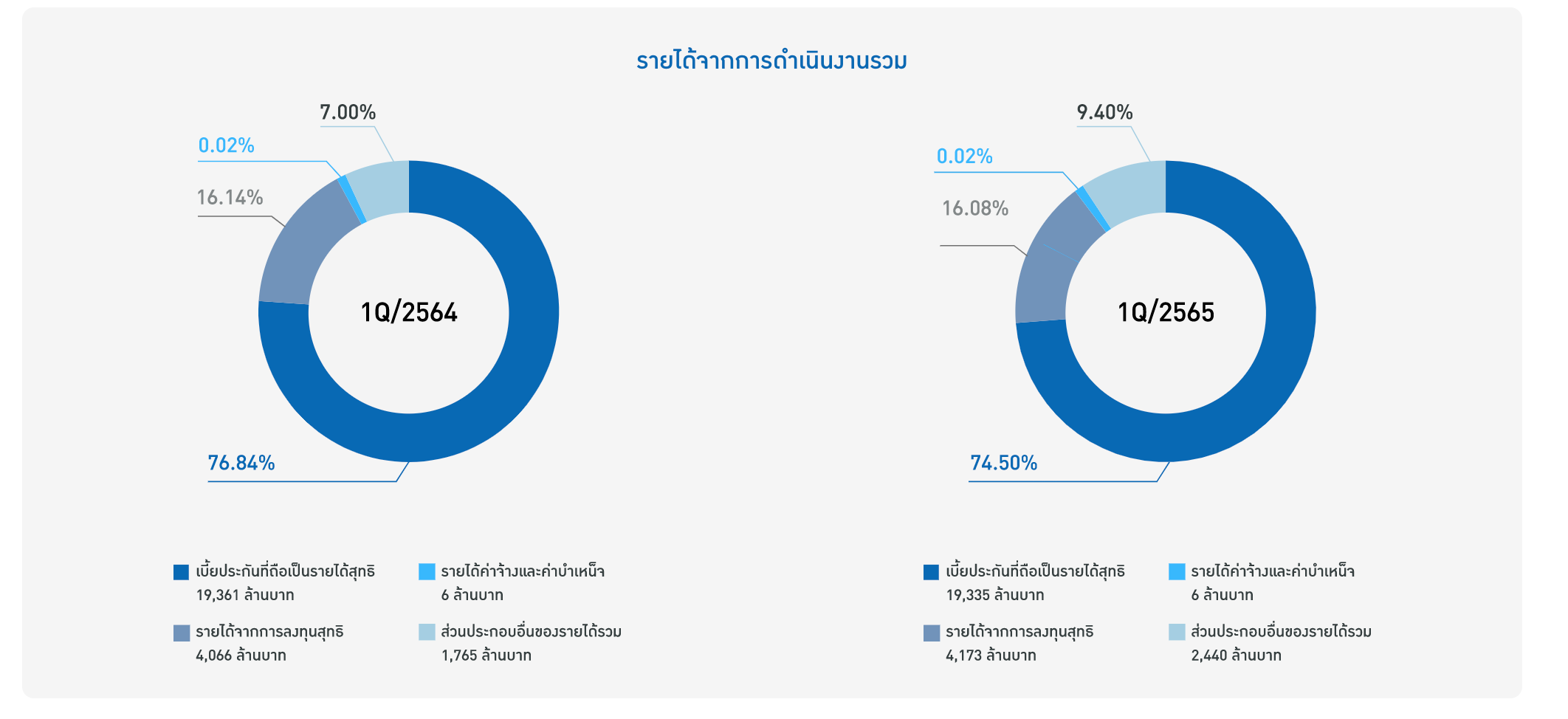

สัดส่วนรายได้หลักของ TLI ธุรกิจผลิตภัณฑ์แบบไหน เป็นตัวทำเงิน?

ภาพแสดงสัดส่วนรายได้จากการดำเนินงานรวมของ TLI ที่มา: ข้อมูลสำคัญทางการเงินเว็บไซต์ไทยประกันชีวิต

จากภาพเราจะเห็นได้ว่าหลัก ๆ แล้ว TLI มีรายได้มาจาก เบี้ยประกันเป็นหลักโดยคิดเป็นสัดส่วนถึง 74.50% ของรายได้ในไตรมาสที่ 1 ของปี 2565 ซึ่งรายได้เรือธงตัวนี้ก็คือรายได้จากเบี้ยประกัน (premium) ที่ว่าไว้ตอนแรก

ในเมื่อรายได้ในส่วนนี้เป็นหัวเรือหลักของบริษัท ในส่วนถัดไปผมจึงขอเจาะลึกลงรายละเอียดรายได้ส่วนนี้อีกที ผ่านผลิตภัณฑ์ต่าง ๆ ของบริษัทที่ทำเงินในรูปแบบนี้

ลงทุนทั้งทีต้องเข้าใจว่าบริษัททำอะไร? TLI มีผลิตภัณฑ์ประกันชีวิตรูปแบบไหนบ้าง?

ประกันชีวิตประเภทสามัญ

มาเริ่มกันที่ส่วนแรกกันก่อนก็คือส่วนของประกันชีวิตแบบสามัญ หรืออธิบายง่าย ๆ ก็คือประกันสำหรับคนที่มีรายได้ปานกลางขึ้นไป เพราะมีจำนวนเงินการเคลมได้ค่อนข้างสูง จึงอาจจะต้องมีการเก็บเบี้ยในระดับที่สมน้ำสมเนื้อ โดยอาจจะมีการตรวจสุขภาพหรือไม่ตรวจก็ได้ตามแต่ดุลยพินิจของบริษัท

ประกันชีวิตแบบสะสมทรัพย์ (คิดเป็นสัดส่วน 55.10%* ของรายได้เบี้ยประกันรับทั้งหมด)

- ถือเป็นผลิตภัณฑ์ลูกผสมระหว่างการออมเงินและประกันคุ้มครองต่าง ๆ ซึ่งคนสมัครมีตัวเลือกระหว่างชำระเบี้ยประกันเรื่อย ๆ หรือชำระเบี้ยครั้งเดียว และคุ้มครองตามสัญญา โดยรูปแบบชำระต่อเนื่องถือได้ว่าเป็นรูปแบบที่ส่งผลดีกับบริษัท เพราะ จะทำให้รับเงินสดต่อเนื่องหากลูกค้ายังจ่ายเบี้ยประกันอยู่

- นอกจากนั้นประกันในรูปแบบนี้ยังแบ่งออกได้อีก 2 รูปแบบ คือ แบบมีส่วนร่วมในเงินปันผล และแบบไม่มีส่วนร่วมในเงินปันผล (หรือเปรียบเทียบง่าย ๆ เป็นแนว ๆ กองทุนแบบจ่ายปันผลและไม่จ่ายปันผล)

- แบบมีส่วนร่วมในเงินปันผล ผู้เอาประกันภัย (เรา) จะได้เงินปันผลตามผลหรือไม่ ก็ขึ้นอยู่กับผลการดำเนินงานของหลักทรัพย์ต่าง ๆ เช่น บริษัทอาจเน้นลงทุนในตราสารหนี้แล้วช่วงนี้ตราสารหนี้จ่ายดอกเบี้ยปกติหรือมี premium อยู่เราก็จะได้ด้วย แต่หากช่วงไหนฝืด ๆ หรือดอกเบี้ยต่ำมาก ๆ ก็อาจจะต้องผ่อนผันรอไปก่อน แต่เราจะได้ผลประโยชน์ครบถ้วนตามที่ระบุหากครบกำหนดสัญญาหรือเสียชีวิต

- แบบไม่มีส่วนร่วมในเงินปันผล ผู้เอาประกันภัย (เรา) จะได้ผลประโยชน์แบบรับรองการจ่าย (ต่างจากตัวข้างต้นที่ขึ้นอยู่กับผลการดำเนินงานของการต่อเงินสร้างกระแสดเงินสดของบริษัท) ตามเวลาที่กำหนด หรือครบสัญญา

ประกันชีวิตแบบตลอดชีพ (คิดเป็นสัดส่วน 12.30%* ของรายได้เบี้ยประกันรับทั้งหมด)

- เป็นผลิตภัณฑ์ลูกผสมระหว่างการออมเงินและประกันชีวิตตลอดชีวิต ซึ่งจุดตัดแตกต่างของประกันแบบนี้กับประกันสะสมทรัพย์ข้างต้นก็คือ อันนี้จ่ายแล้วคุ้มครองตลอดชีพตามเงื่อนไข รูปแบบการจ่ายเบี้ยก็มีทั้งแบบจ่ายครั้งเดียวและจ่ายเรื่อย ๆ ในอัตราคงที่ตามระยะเวลาที่กำหนด เช่นกัน โดยปกติแล้วประกันรูปแบบนี้จะคุ้มครองถึงอายุที่หนดตามปกติที่ราว ๆ 90 ปี หรือ 99 ปี โดยจะได้รับผลประโยชน์ที่แน่นอนคืนเมื่อเสียชีวิตหรือครบตามกำหนดระยะเวลา

*ข้อมูลตามสัดส่วนรายได้ในปี 2564

Must known fact: ประกันชีวิต 2 รูปแบบข้างต้นมีความแตกต่างจากการออมเงินปกติตรงที่ช่วยให้เราได้รับความคุ้มครองและนำไปลดหย่อนภาษีได้

ประกันชีวิตรูปแบบอื่น ๆ ของ TLI

ในส่วนถัดไปจะเป็นผลิตภัณฑ์รูปแบบอื่น ๆ ของบริษัทที่ขออธิบายคร่าว ๆ เป็นความรู้ เพราะ ส่วนที่มีนัยยะต่อรายได้รวมหลัก ๆ เป็นอันข้างต้น

ประกันชีวิตแบบชั่วระยะเวลาของบริษัท

เน้นจ่ายผลประโยชน์หากเสียชีวิตตามระยะเวลาที่คุ้มครอง เช่น คุ้มครอง 30 ปี และเสียชีวิตตามช่วงเวลาก็จะได้รับผลประโยชน์ โดยบริษัทยังต้องดำเนินธุรกิจได้อยู่ ในขณะที่ประกันรูปแบบนี้มักจะกำหนดให้ชำระเบี้ยประกันแบบคงที่เรื่อย ๆ ต่อเนื่อง

ประกันชีวิตแบบเงินได้ประจำหรือแบบบำนาญ

เน้นการออมและจะเริ่มจ่ายผลประโยชน์เมื่อเราเกษียณหรืออายุครบ 55 ปี 60 ปี หรือ 65 ปี

ประกันชีวิตประเภทควบการลงทุน

ซึ่งมีทั้งผลิตภัณฑ์ลูกผสมระหว่างประกันชีวิตและการลงทุนเพื่ออนาคต โดยเราจะได้รับทั้งประกันชีวิตและผลตอบแทนที่งอกเงยจากการลงทุนด้วย โดยบริษัทจะเอาเบี้ยประกันบางส่วนไปลงทุนในสินทรัพย์ต่าง ๆ และบริหารจัดการสร้างผลตอบแทนให้งอกเงย เช่น หุ้น ตราสารหนี้ มีการรับรองผลตอบแทนขั้นต่ำเป็น safety net ให้คนชำระเบี้ย

ประกันภัยและการลงทุน (unit linked)

เป็นลูกผสมระหว่างการประกันภัยนู่นนี่นั่น และการเอาเบี้ยบางส่วนไปลงทุน แต่จะแตกต่างกับรูปแบบก่อนหน้าตรงที่จะไม่มีการรับรองผลตอบแทนขั้นต่ำเป็น safety net ให้คนชำระเบี้ย

ประกันชีวิตประเภทอุตสาหกรรม

มีลักษณะคล้ายประกันชีวิตแบบสะสมทรัพย์แต่จ่าบเบี้ยต่ำกว่า เน้นเจาะกลุ่มลูกค้ารายได้ไม่มาก

ประกันชีวิตประเภทกลุ่ม

ประกันชีวิตประเภทกลุ่มหรือที่เราเรียกกันบ้าน ๆ ว่า “ประกันกลุ่ม” ตัวอย่างให้เห็นภาพง่าย ๆ ก็คือประกันบริษัทที่คุ้มครองแบบหมู่คณะ โดยจะให้บริการในรูปแบบต่อสัญญารายปี

อีกหนึ่งรูปแบบสุดท้ายก็คือแบบจ่ายเบี้ยครั้งเดียว ซึ่งบริษัทให้บริการเฉพาะในรูปแบบของการประกันสินเชื่อ เงินกู้ให้กับบริษัท เช่น กรณีเกิดการเบี้ยวหนี้

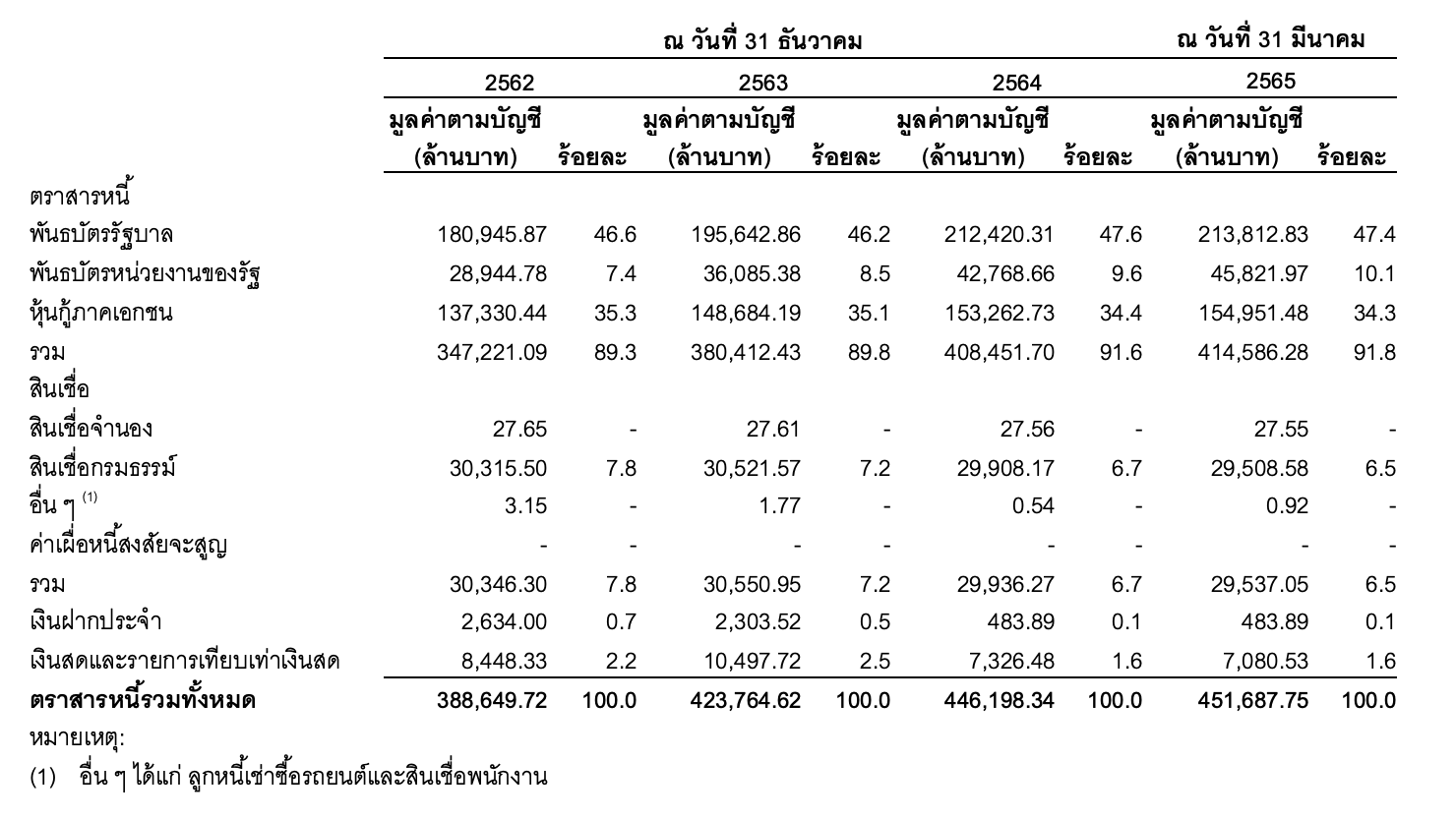

หากเราสังเกตจากข้อมูลทั้งหมดข้างบนเราจะเห็นได้ว่าหลัก ๆ แล้ว TLI มีสัดส่วนรายได้มาจากประกันชีวิตแบบสะสมทรัพย์เป็นหลัก ซึ่งเงินที่ได้จากเบี้ยประกันบริษัทก็น่าจะเอาไปลงทุนในสินทรัพย์ประเภทสร้างกระแสเงินสดไปด้วยเพื่อสร้างผลตอบแทนสังเกตได้จากสัดส่วนพอร์ตการลงทุนที่มีสินทรัพย์อย่างตราสารหนี้ค่อนข้างสูง

ภาพแสดงสัดส่วนสินทรัพย์ในพอร์ตการลงทุนของบริษัท ที่มา: รายงานโครงสร้างและการดำเนินธุรกิจ sec.or.th

แต่เนื่องด้วยช่วงนี้อัตราดอกเบี้ยก็ต่ำมาก ๆ สินทรัพย์ประเภทนี้จึงอาจสร้างผลตอบแทนได้ไม่ค่อยดีนัก ยิ่งตอนโควิด-19 นี่เป็นตัวอย่างที่ชัดมาก yield พันธบัตร 10 ปี สหรัฐฯ ต่ำกว่า 1% ก็เป็นมาแล้ว ในอนาคตตามการรายงานบริษัทอาจหันไปโฟกัสผลิตภัณฑ์ที่มีความอ่อนไหวต่ออัตราดอกเบี้ยน้อยกว่าเช่นหุ้น เพราะหุ้นเนี่ยเวลาดอกเบี้ยต่ำ ๆ QE เยอะ ๆ ยิ่งวิ่งดี ดังนั้นในอนาคตเราจึงอาจได้เห็น TLI ขยับขยายไปยัง product พวกผลิตภัณฑ์ควบการลงทุน และอื่น ๆ มากขึ้น ซึ่งก็เป็นที่น่าจับตามองว่า move นี้ของบริษัทจะออกมาเด็ดดวงแค่ไหน

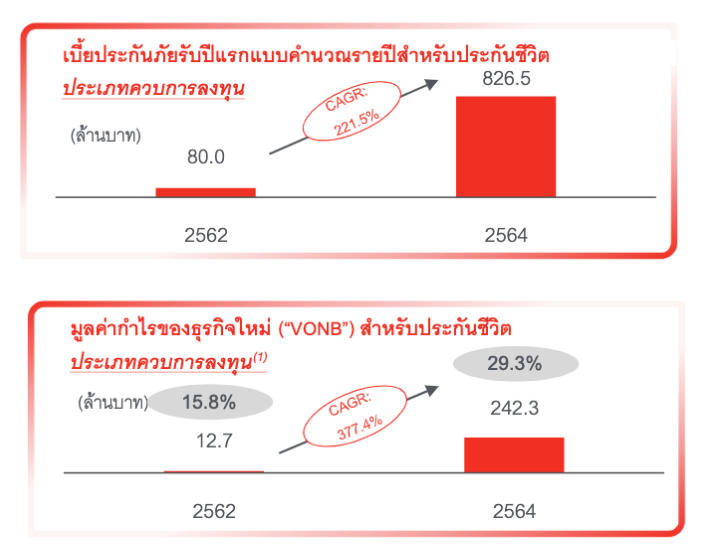

ซึ่งที่ผ่านมามูลค่าของธุรกิจใหม่และผลิตภัณฑ์ประกันชีวิตแบบควบการลงทุนของบริษัทก็ถือได้ว่าเติบโตโหดมาก ๆ แบบ rising star เติบโตเป็นระดับหลายร้อยเปอร์เซ็นต์เลยทีเดียว

ภาพแสดงการเติบโตของธุรกิจประกันชีวิตควบการลงทุนของ TLI ที่มา: เอกสารนำเสนอปี 2565

ขุดเจาะสำรวจปราการเหล็กทางธุรกิจ (moat) ของบริษัท “พันธมิตร” และ “แบรนด์“

สิ่งหนึ่งที่ขาดไม่ได้ของ TLI ที่ผมมองว่าเป็นเหมือนปราการเหล็ก (moat) ทางธุรกิจของบริษัทกันฐานรายได้ล่วงหล่นเลยก็คือเรื่องของ “พันธมิตร” และ “แบรนด์“

ปราการชั้นแรก Moat พันธมิตร

ป้อมปราการแรกที่ไม่กล่าวถึงก็คงจะไม่ได้ก็คือเรื่องของพันธมิตรของบริษัท ซึ่งจากข้อมูลในปี 2564 บริษัทมีสัดส่วนรายได้ประกันรับที่มาจากเครือพันธมิตรในปี 2564 ถึง 25% ซึ่งก็ถือว่ามีนัยยะพอสมควร

หากบริษัทรักษาฐานพันธมิตรได้ดีรายได้ 25% ของบริษัทนี้ก็น่าจะเป็นฐานรายได้ที่เกิดขึ้นได้ต่อเนื่อง (recurring income) นอกจากนั้นยังมีในมุมของเวลาที่บริษัทออกผลิตภัณฑ์ใหม่ ๆ ฐานพันธมิตรอันแข็งแกร่งก็น่าจะเป็นอีกหนึ่งช่องทางการจัดจำหน่ายสร้างรายได้ให้เติบโตได้อีกด้วย

ภาพแสดงเครือข่ายพันธมิตรของบริษัท ที่มา: เอกสารนำเสนอปี 2565

ตัวอย่างพันธมิตรของบริษัทก็จะมีกลุ่มธนาคารพาณิชย์ เช่น ธนาคารกรุงศรี ธนาคารซีไอเอ็มบี ธนาคารทิสโก้ รวมไปถึงธนาคารและองค์กรรัฐ เช่น ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร ธนาคารอิสลามแห่งประเทศไทย ซึ่งถือได้ว่าเป็นอีก moat ชั้นเยี่ยม เพราะปกติแล้วธนาคารอิสลามจะทำธุนกิจอะไรก็ต้องให้บริการตามหลักชารีอะห์

นอกจากนั้นบริษัทยังมีพันธมิตรในกลุ่มลีสซิ่งและสินเชื่อผู้บริโภค เช่น KTC AEON และมีการขายผลิตภัณฑ์บางส่วน ณ จุดขายของพันธมิตร ตามข้อตกลงในลักษณะการจัดจำหน่ายผลิตภัณฑ์แต่เพียงผู้เดียว (Exclusive) ผ่านข้อตกลงอีกด้วย ซึ่งก็หมายความว่าบริษัท TLI สามารถป้องกันคู่แข่งออกไปได้จากพันธมิตรนั่นเอง

ปราการชั้นสอง Moat แบรนด์

ตามการรายงานของ Nielsen บริษัท ได้รับคะแนนสูงในฐานะแบรนด์ที่ลูกค้าชื่นชอบ และลูกค้ามีแนวโน้มที่จะแนะนำแบรนด์ของบริษัทฯ ต่อให้กับบุคคลอื่น

นอกจากนั้นแบรนด์ของ TLI ได้รับรางวัลหลากหลายบ่อยครั้งในอุตสาหกรรมประกันภัย รวมถึงรางวัล “Brand of the Year 2020-2021” จาก World Branding Forum (ประเทศอังกฤษ) รางวัล “Best Life Insurance Company, Thailand 2020” จาก “World Finance Magazine (ประเทศอังกฤษ)” รางวัล “แบรนด์ยอดนิยมอันดับหนึ่ง ปี 2562-2563 หรือ No. 1 Brand Thailand Award 2019-2020” ประเภทประกันชีวิต จากนิตยสาร Marketeer และ Kadence International (Thailand) รางวัล “บริษัทประกันชีวิตที่มีการบริหารดีเด่น อันดับ 1 ประจำปี 2562 และปี 2564” จาก คปภ. รางวัล “แบรนด์ที่สมาชิก กบข. ให้ความไว้วางใจที่สุด”

จากรางวัลการันตีตามนี้เราอาจจะสรุปได้ว่านอกจากคลิปโฆษณาที่เข้าไปอยู่ในหัวจิตหัวใจของใครหลาย ๆ คน บริษัทยังได้รับรางวัลการันตีในเชิงคุณภาพของแบรนด์อีกด้วย ซึ่งคำว่า “On Top of Customers Mind” นี่ถือได้ว่าเป็นอีกหนึ่งสิ่งพิเศษของหุ้นที่ดีที่ไม่ได้สร้างกันง่าย ๆ

ข้อมูลอื่น ๆ ที่น่าสนใจของ TLI

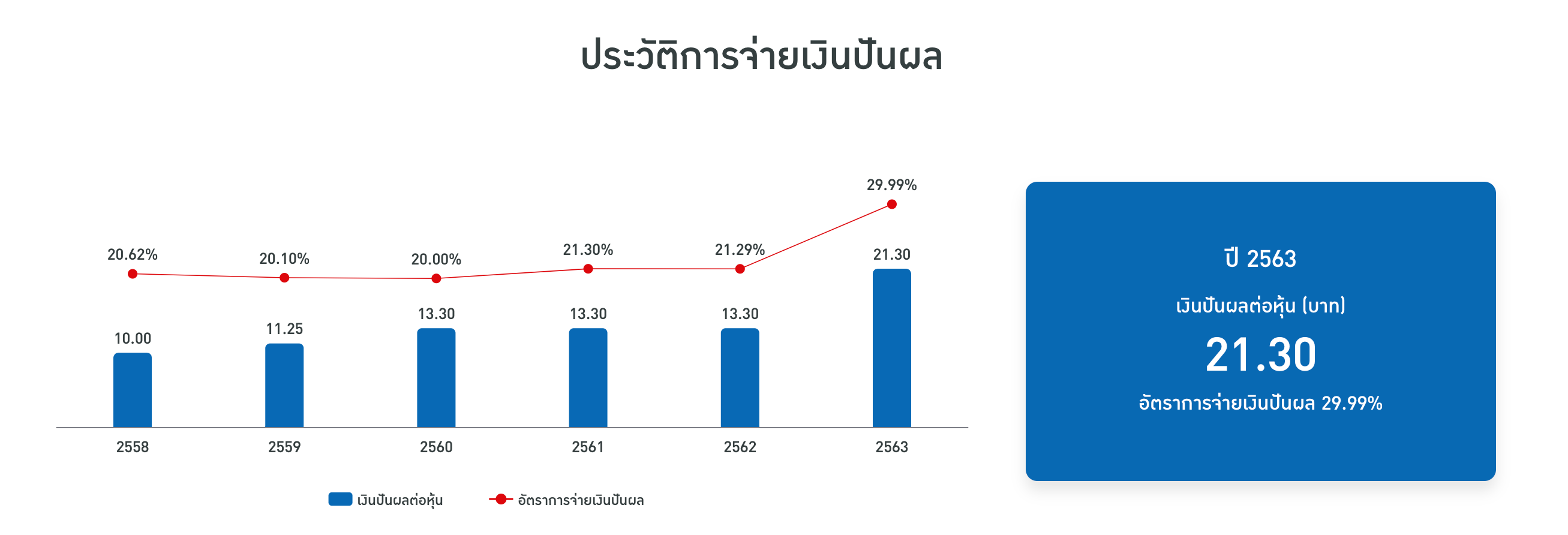

ประวัติการจ่ายปันผล

ภาพแสดงประวัติการจ่ายเงินปันผลแก่ผู้ถือหุ้นของบริษัทที่มีความต่อเนื่อง ที่มา: ข้อมูลนโยบายและการจ่ายเงินปันผลเว็บไซต์ไทยประกันชีวิต

*บริษัทมีนโยบายการจ่ายเงินปันผลให้แก่ผู้ถือหุ้นในอัตราไม่น้อยกว่า 30% ของกำไรสุทธิหลังจากหักภาษีในแต่ละรอบปีบัญชี อย่างไรก็ตาม การพิจารณาจ่ายเงินปันผลซึ่งรวมถึงการพิจารณาทบทวนแก้ไขนโยบายการจ่ายเงินปันผล จะคำนึงถึงปัจจัยต่าง ๆ ตามที่ระบุไว้ข้างต้นและตามที่คณะกรรมการบริษัทพิจารณาเห็นสมควร

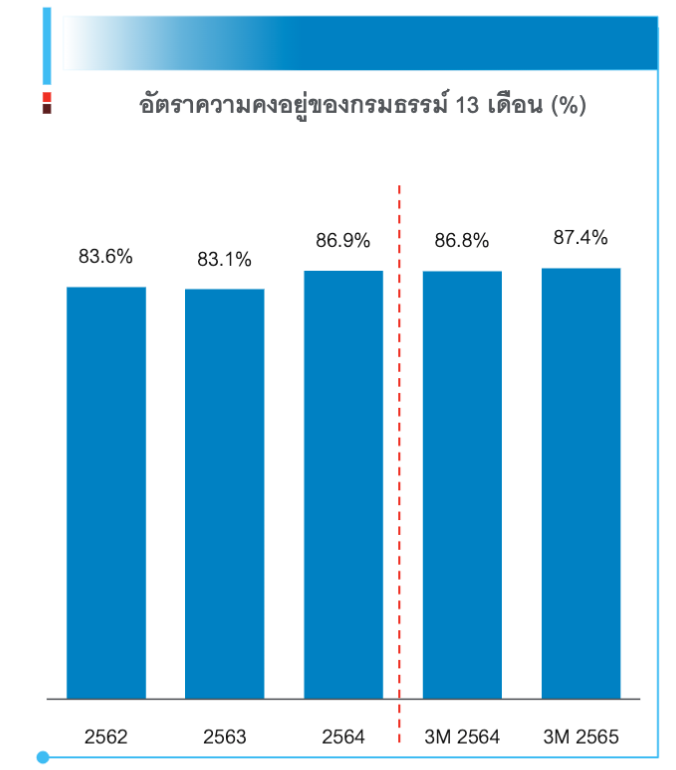

อัตราความคงอยู่ของกรมธรรม์ (ลูกค้าไม่หายสื่อเป็นนัยถึงรายได้ที่ต่อเนื่อง)

ภาพแสดงอัตราความคงอยู่ของกรมธรรม์ ที่มา: เอกสารนำเสนอปี 2565

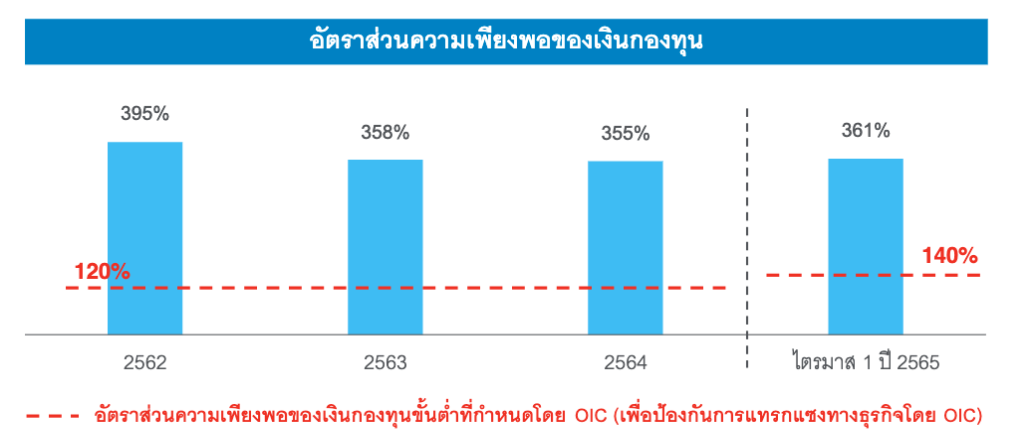

อัตราส่วนความพอเพียงของเงินกองทุน (ใช้วัดว่าบริษัทประกันมั่นคงแค่ไหน?)

ภาพแสดงอัตราส่วนความพอเพียงของเงินกองทุน ที่มา: เอกสารนำเสนอปี 2565

จบกันไปนะครับสำหรับ การให้ความรู้ข้อมูลของหุ้นที่ค่อนข้างเป็นกระแสเลยทีเดียวในสัปดาห์นี้ ส่วนตัวผมมองว่าบริษัทนี้เป็นบริษัทขนาดใหญ่ที่น่าจะมีความมั่นคง มีจุดเด่นอย่าง moat ทางธุรกิจ และมีการปรับกลยุทธ์มายังธุรกิจ rising star อย่างการขายผลิตภัณฑ์ควบการลงทุนอีกด้วย

หวังว่าข้อมูลเหล่านี้น่าจะเป็นประโยชน์ต่อเพื่อน ๆ (ไม่ต้องไปงมกันหนักมาก) หวังว่าจะนำไปใช้ประกอบการตัดสินใจกันต่อ ลงทุนด้วยความรู้ความเข้าใจกันนะครับ

(ที่สำคัญอย่าลืม dig deep ไป company visit พูดคุยกันด้วยล่ะ แล้วก็ดูงบ ดูการเติบโต ราคาที่เหมาะสมกันด้วย ซึ่งข้อมูลส่วนนี้ครั้งนี้ผมขอเว้นไว้ให้ทุกคนประเมินกันตามสะดวกอีกทีครับ)

ขอให้ทุกคนโชคดีครับ

Mr. Serotonin

รับบริการที่ปรึกษาการลงทุนส่วนตัวจาก FINNOMENA ฟรี! ไม่มีค่าใช้จ่ายเพิ่มเติม ใช้เงินลงทุนเริ่มต้นเพียง 500,000 บาทเท่านั้น

👉 ลงทะเบียน คลิก >>> https://finno.me/finnomena-x-service

รับบริการผู้แนะนำการลงทุนกองภาษีส่วนตัวจาก FINNOMENA ฟรี! ไม่มีค่าใช้จ่าย สำหรับผู้ที่สนใจลงทุนกองภาษี 200,000 บาทขึ้นไป

👉 ลงทะเบียน คลิก >>> https://finno.me/taxplanner-services

References

https://investor.thailife.com/th/document/viewer/50344/retail-roadshow-presentation

https://investor.thailife.com/th/financial-info/dividend-policy-and-payout

https://investor.thailife.com/th/financial-info/financial-highlights

https://market.sec.or.th/public/ipos/IPOSEQ01.aspx?TransID=369358

https://www.1213.or.th/th/others/insurances/Pages/lifeinsurance.aspx

รายงานโครงสร้างและการดำเนินธุรกิจ ประจำวันที่ 23 มิถุนายน 2565

คำเตือน

ผู้ผู้ลงทุนต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันผลการดำเนินงานในอนาคต | ผู้เขียนบทความนี้มิได้รับค่าตอบแทนหรือมีส่วนได้ส่วนเสียกับบริษัทที่กล่าวถึงในบทความนี้แต่อย่างใด | ข้อมูลและการคาดการณ์ที่ปรากฏในบทความนี้จัดทำขึ้นจากแหล่งข้อมูลในอดีตร่วมกับการวิเคราะห์ปัจจัยพื้นฐาน แต่ทั้งนี้ไม่อาจรับรองความสมบูรณ์แท้จริงและความแม่นยำของการวิเคราะห์ข้อมูลในอนาคตได้