เงินเดือนออกแล้ว ให้เงินทำงานยังไงดี?

ทุกครั้งที่เงินเดือนออก น้ำจะ…

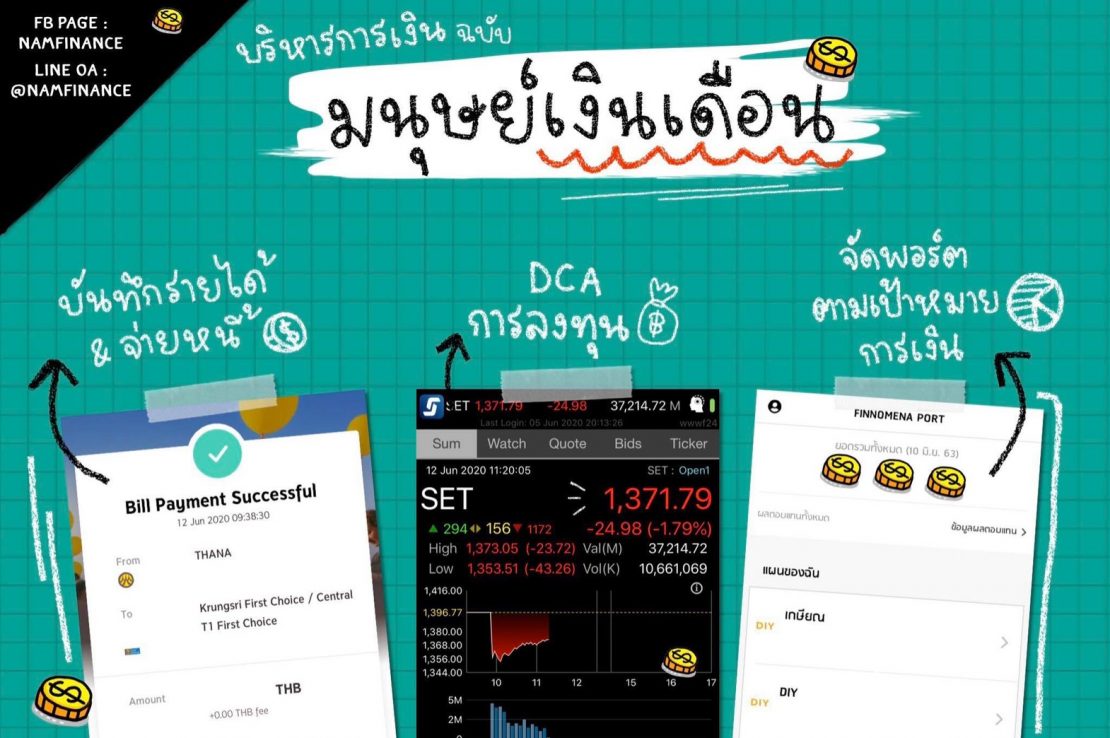

- บันทึกรายได้

- จ่ายหนี้/ ตัดแบ่งเงินเป็นรายจ่าย

- ลงทุนตามพอร์ตเป้าหมายการเงิน

1) บันทึกรายได้

สิ่งที่น้ำอยากให้ทุกคนลองทำดู คือ หาวิธีการที่จะทำให้เรามีรายได้มากกว่า 1 ช่องทาง แล้วมันจะทำให้เรารู้สึกมั่นคงทางการเงินขึ้นมากๆ

ทุกครั้งที่มีรายได้เข้ามา ไม่ว่าจะเป็นเงินเดือน / เงินจากการถ่ายรายการ / เงินค่าบรรยาย ฯลฯ น้ำจะบันทึกทุกครั้ง เพื่อได้เห็นกระแสเงินสดรับของตัวเอง และประเมินคร่าวๆ ว่าเราควรใช้เงินและเก็บเงินเท่าไร? (อย่างน้อยควรเก็บให้ได้ 10% ของรายได้)

ทำยังไงให้กระแสเงินสดของเราเป็น + (คือมีเงินเหลือเก็บ)

2) จ่ายหนี้/ ตัดแบ่งเงินเป็นรายจ่าย

ปัจจุบันนี้น้ำมีภาระในการผ่อนเงินดาวน์ค่ะ (ซึ่งใช้บัตรเครดิตตัดผ่อนได้)

สิ่งที่แรกที่จ่ายคือ จ่ายหนี้ ก่อนเลยค่ะ จ่ายหนี้บัตรเครดิต ซึ่งน้ำไม่เคยจ่ายขั้นต่ำเลยนะคะ จ่ายเงินเต็มงวดทั้งหมดทุกครั้ง (ไม่อยากถูกคิดดอกเบี้ยบัตรวนไปไม่รู้จบ)

ซึ่งเทคนิคเล็กๆ ในการใช้บัตรเครดิตของน้ำคือ น้ำใช้บัตรเครดิตเพื่อ..

- บันทึกรายจ่าย

- สะสมแต้มจากการรูด

- ใช้แต้มแลกของเท่าที่จำเป็น (เก็บแต้มไว้ใช้เวลาที่อยากใช้จริงๆ ดีกว่า)

- โปรโมชั่นต่างๆ

ซึ่งจริงๆ น้ำมีบัตรเครดิตแค่ใบเดียวเองค่ะ (บางคนอาจจะมีเยอะกว่านี้นะคะ ไม่มีผิดไม่มีถูก แต่ควรมีบัตรเครดิตเท่าที่จำเป็น)

และสมมติว่า บัตรเรียกเก็บมาเท่าไร? น้ำจะจ่ายเงินเกิน ยอดเรียกเก็บไปด้วย เพราะเวลาที่เรารูดจ่ายบัตรเครดิต เราก็จะได้ใช้เงินส่วนของเราเองและเครดิตด้วยค่ะ

หรือบางคนก็มีแนวคิดว่า ทุกครั้งที่รูดบัตร ก็โอนเงินจ่ายบัตรเลย เป็นต้นค่ะ (ใช้บัตรเพื่อสะสมแต้มเท่านั้น)

3) ลงทุนตามพอร์ต (เป้าหมายการเงิน)

น้ำจะลงทุน DCA คือ ลงทุนสม่ำเสมอทุกเดือน และลงทุนเพิ่มเติมบ้างตามโอกาสและจังหวะ น้ำจะมีพอร์ตการลงทุนตามเป้าหมายการเงิน เช่น…

- พอร์ตสำรองระยะสั้น

- พอร์ตผ่อนคอนโด

- พอร์ตค่าใช้จ่าย Fix อื่นๆ เช่น ค่าประกัน

- พอร์ตเป้าหมายระยะสั้น เช่น ท่องเที่ยว เข้าสัมมนา

- พอร์ตลงทุนเพื่อการเกษียณ (ซึ่งเป็นเป้าหมายหลักในการลงทุนเลยค่ะ)

โดยแต่ละพอร์ตการเงิน เราจะออกแบบพอร์ตและลงทุนในกองทุนรวมที่แตกต่างกัน ตามเป้าหมายการเงิน ถ้าเป็น

เป้าหมายการเงินระยะสั้น : ก็ลงทุนในกองทุนรวมตลาดเงิน หรือ ตราสารหนี้

เป้าหมายการเงินระยะกลาง-ยาว : เป็นพอร์ตผสม แบบ 50:50 แบบ Balanced port

หรือ เป้าหมายการเงินระยะยาวเพื่อการเกษียณ : ก็จะลงทุนในกองทุนรวมตราสารทุน ทั้งในประเทศ และ ต่างประเทศค่ะ หรือ จะลงตาม Theme อุตสาหกรรม เช่น กลุ่มโรงพยาบาล/ยา อสังหาฯ เทคโนโลยีค่ะ

โดยแต่ละอายุ / เป้าหมายทางการเงิน / ระยะเวลาลงทุน ฯลฯ จะทำให้สัดส่วนการลงทุนแต่ละเป้าหมายการเงิน และแต่ละคนไม่เหมือนกันค่ะ

การลงทุนมีความเสี่ยง และมีความผันผวนตามประเภทสินทรัพย์ เราต้องเรียนรู้ เข้าใจ และมั่นใจว่าเงินที่เราลงทุน เราจะเอาออกมาใช้ตามเวลาที่กำหนด และตามเป้าหมายการเงินแต่ละประเภทจริงๆ

หวังว่าจะเป็นประโยชน์นะคะ ลองสำรวจตัวเองกันดูค่ะ ว่าพฤติกรรมทางการเงินของเรา การเดินทางของเงินของเรา เดินทางไปที่ไหน? และเงินได้ทำงานให้เราอย่างไรบ้าง?

Namfinance