นโยบายการลงทุนในกองทุนรวมสามารถแบ่งได้เป็น 2 ประเภทหลัก ๆ คือ ประเภทแรกเป็นกองที่มีนโยบายไม่จ่ายเงินปันผล เหมาะสำหรับนักลงทุนที่ไม่มีความต้องการกระแสเงินสดจากการลงทุนผ่านกองทุนรวมเป็นประจำ หรือต้องการให้เงินลงทุนเติบโตแบบผลตอบแทนทบต้นตลอดระยะเวลาการลงทุน อีกประเภทหนึ่งเป็นกองทุนรวมที่มีนโยบายจ่ายเงินปันผล เหมาะสำหรับนักลงทุนที่ต้องการกระแสเงินสดจากการลงทุนผ่านกองทุนรวมเป็นประจำ อย่างไรก็ดี ยังมีนโยบายการลงทุนอีกแบบหนึ่งที่คล้ายกับนโยบายจ่ายเงินปันผล แตกต่างกันที่เงินที่กองทุนรวมใช้วิธีการขายหน่วยลงทุนอัตโนมัติเพื่อจ่ายเงินให้กับผู้ลงทุน เราเรียกกองทุนที่มีนโยบายแบบนี้ว่า เป็นกองทุนรวมประเภท Auto Redemption หรือมีนโยบายการขายหน่วยลงทุนคืนอัตโนมัตินั่นเอง

กองทุนปันผล (Dividend) กับ กองทุนที่ขายคืนหน่วยลงทุนอัตโนมัติ (Auto Redemption) ต่างกันอย่างไร

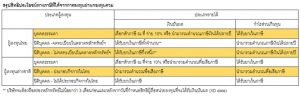

1. แหล่งที่มาของเงินคืนต่างกัน

Dividend : จ่ายเงินปันผลออกจากมูลค่าทรัพย์สินสุทธิ(NAV) หลังจ่ายเงินปันผล NAV จะลดลง จำนวนหน่วยคงที่

Auto Redemption : จ่ายเงินออกจากการขายหน่วยลงทุน หลังจ่ายเงินคืนจำนวนหน่วยลดลง NAV คงที่

2. ภาษีที่เกี่ยวข้องต่างกัน

Dividend : เงินปันผลในกรณีบุคคลธรรมดา ถูกหักภาษี ณ ที่จ่าย 10% (Final Tax) ไม่สามารถเครดิตภาษีได้

Auto Redemption : กรณีบุคคลธรรมดากำไรจากการขายคืนหน่วยลงทุนได้รับยกเว้นภาษี

ที่มา: http://www.ktam.co.th/th/about/history_detail.aspx?SubID=55&ID=19&ContentMenuID=6&level=2

จากความแตกต่างทั้ง 2 ข้อข้างต้นที่กล่าวมาจะพบว่า จุดที่กองทุนประเภท Auto Redemption ได้เปรียบกว่ากองทุน Dividend หลัก ๆ มาจากเรื่องภาษีเงินได้หัก ณ ที่จ่าย และเพื่อให้เห็นภาพชัดเจนยิ่งขึ้น ขอยกตัวอย่างดังนี้

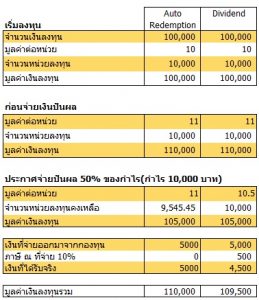

เริ่มต้นการลงทุนทั้ง 2 นโยบายด้วยเงินลงทุน 100,000 บาท มูลค่าต่อหน่วย 10 บาทต่อหน่วย โดยในช่วงเริ่มต้นผู้ลงทุนมีจำนวนหน่วยลงทุนทั้งสิ้น 100,000 / 10 = 10,000 หน่วย หลังจากเวลาผ่านไป 1 ปี มูลค่าต่อหน่วยเพิ่มขึ้นเป็น 11 บาทต่อหน่วย ทำให้มูลค่าเงินลงทุนเพิ่มเป็น 11 x 10,000 = 110,000 บาท

หลังจากนั้น กองทุนประกาศจ่ายเงินปันผล/ขายหน่วยลงทุนคืน 50% ของกำไรให้กับผู้ถือหน่วย

กองทุนที่มีการขายหน่วยลงทุนคืน (Auto Redemption) จะทำการขายหน่วยลงทุนออกไป 5,000/11 = 454.55 หน่วย หรือคิดเป็นเงิน 5,000 บาท ทำให้หน่วยลงทุนคงเหลือหลังจากจ่ายเงินปันผลอยู่ที่ 10,000 – 454.55 = 9,545.45 หน่วย

กองทุนที่จ่ายเงินปันผล จะทำการจ่ายเงินปันผลออกมาหน่วยละ 0.5 บาท x 10,000 หน่วย = 5,000 บาท และถูกหักภาษี ณ ที่จ่าย 10% คิดเป็นเงิน 500 บาท ดังนั้น ผู้ลงทุนจะได้รับเงินจริง 4,500 บาท

จะเห็นได้ว่าผลต่างของเงินที่ผู้ลงทุนได้รับจริง ต่างกันอยู่ที่ 500 บาท (ภาษีหัก ณ ที่จ่าย)

ดังนั้น หากเลือกได้เราควรเลือกวิธีการขายหน่วยลงทุนอัตโนมัติ (Auto Redemption) แทนการเลือกรับปันผล (Dividend) จากกองทุนรวม

ตัวอย่างกองทุนรวมที่มีนโยบายขายคืนหน่วยลงทุนอัตโนมัติที่น่าสนใจ

กองทุนเปิด แอลเอชโกรท ชนิดขายหน่วยลงทุนคืนอัตโนมัติ : LHGROWTH-R

นโยบายการลงทุน: กองทุนจะนําเงินลงทุนที่ระดมได้ไปลงทุนในตราสารแห่งทุนของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย โดยเฉลี่ยในรอบปี บัญชีไม่น้อยกว่าร้อยละ 65 ของมูลค่าทรัพย์สินสุทธิของกองทุนรวม โดยกองทุนจะเน้นลงทุนในหุ้นที่มีอัตราการเติบโตสูง (Growth Stock) ในระยะปานกลางถึงระยะยาว

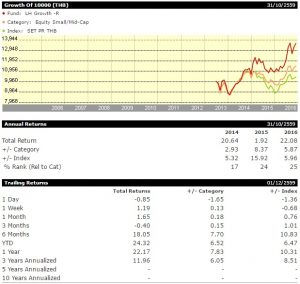

หุ้นที่มีการลงทุนสูงสุด 5 อันดับแรก ณ วันที่ 28 ตุลาคม 2559 ได้แก่ BEAUTY, KTC, GL, CBG, KKP สัดส่วนการลงทุน 7.13%, 5.50%, 5.19%, 4.98% และ 4.86% ตามลำดับ

ผลการดำเนินงานที่ผ่านมา : ผลตอบแทน YTD อยู่ที่ 24.32% ถือว่าใช้ได้เลยทีเดียว

สำหรับท่านใดต้องการศึกษาข้อมูลเพิ่มเติม เข้าไปดูได้ที่ http://www.lhfund.co.th/th/mutual-Fund01.aspx

กองทุนเปิดธนชาต Low Beta: T-LowBeta

สำหรับกองทุน T-LowBeta หมอนัทเคยเขียนเอาไว้แล้วสามารถอ่านได้จาก

กองทุนน่าสนใจ ในแบบคลินิกกองทุน “T-LowBeta”

อย่างไรก็ตาม มีประกาศแก้ไขเพิ่มเติมโครงการจัดการกองทุนรวมเกี่ยวกับการรับซื้อคืนหน่วยลงทุนอัตโนมัติ

ที่มา: https://www.thanachartfund.com/PDF/News/attnNew_14july2016_T-LowBeta.pdf

ข้อมูลที่นำมาแสดงเป็นการยกตัวอย่างกองทุนรวมที่มีนโยบายการขายคืนหน่วยลงทุนอัตโนมัติเท่านั้น การตัดสินใจลงทุนหรือไม่ลงทุนยังต้องการข้อมูลด้านอื่น ๆ ประกอบด้วย ผู้ลงทุนโปรดศึกษารายละเอียดของแต่ละกองทุนอีกครั้งก่อนตัดสินใจลงทุน