ว่ากันว่าช่วงนี้กำลังเป็นโอกาสทองครั้งสุดท้ายของการซื้อกองทุนตราสารหนี้ เพื่อโอกาสรับผลตอบแทนจากอัตราดอกเบี้ยที่สูงในรอบ 10 ปี และ Capital Gain ของราคาตราสารหนี้ หากธนาคารกลางต่าง ๆ ปรับลดอัตราดอกเบี้ยนโยบายในครึ่งปีหลัง

จะเห็นว่าตั้งแต่ปี 2024 กองทุนตราสารหนี้ Comeback อย่างโดดเด่น และเป็นตัวเลือกที่หลายคนให้ความสนใจกันมาก คำถามคือถ้าอยากจะลงทุนตราสารหนี้ในจังหวะนี้ มีอะไรบ้างที่เราควรรู้ ? บทความนี้ได้สรุปทุกเรื่องสำคัญออกมาให้เห็นภาพแบบง่าย ๆ ใน 10 ข้อ

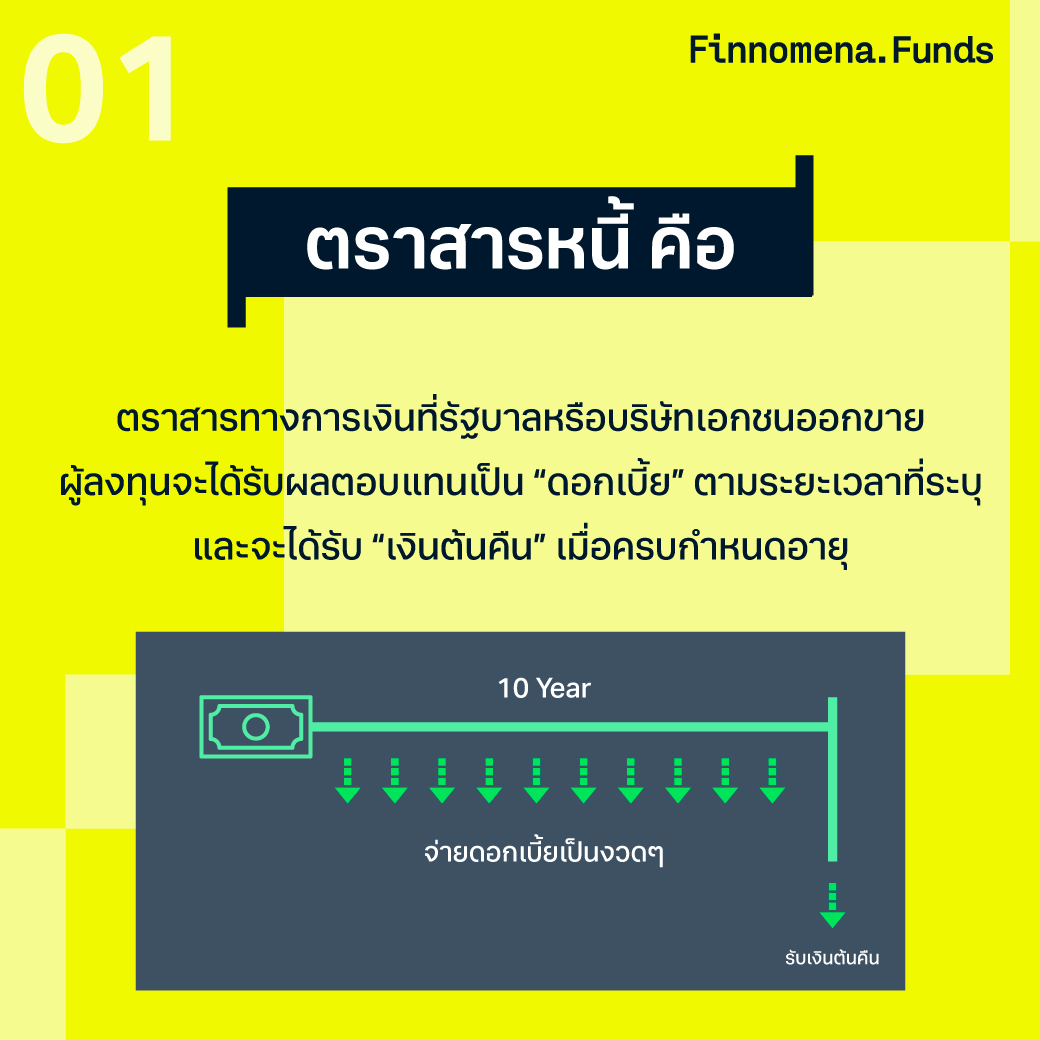

ตราสารหนี้ คืออะไร ?

ตราสารหนี้เป็นตราสารทางการเงินชนิดหนึ่งที่รัฐบาลหรือบริษัทเอกชนออกขายให้กับนักลงทุน โดยที่ผู้ซื้อจะได้รับผลตอบแทนในรูปแบบ “ดอกเบี้ย” กลับมาคืนมาตามระยะเวลาที่กำหนดไว้ และจะได้รับ “เงินต้นคืน” เมื่อครบกำหนดอายุตราสาร

คล้ายมีคนมายืมเงินเราไปใช้ แล้วสัญญาว่าจะจ่ายดอกผลให้เป็นการตอบแทน

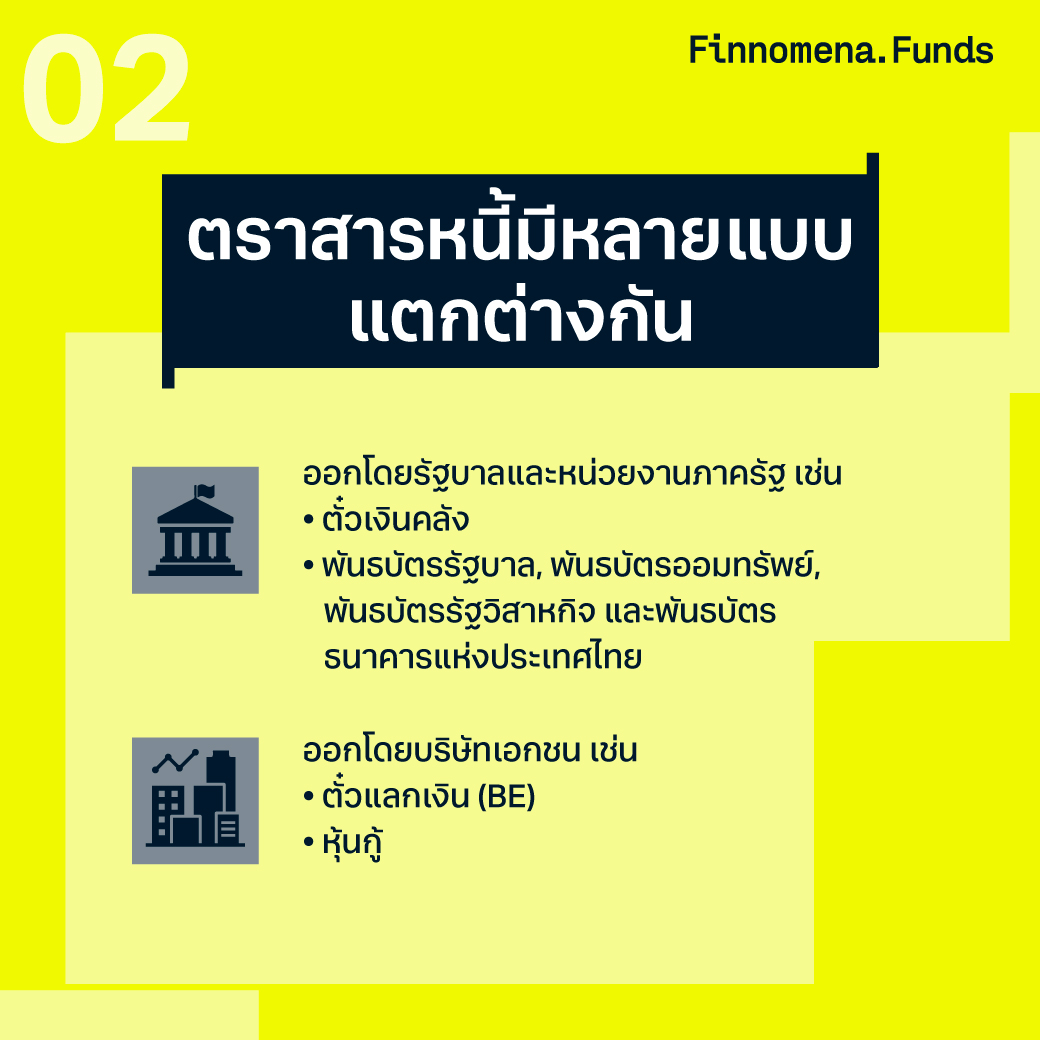

การแบ่งประเภทของตราสารหนี้

ความจริงแล้วเราสามารถแบ่งประเภทตราสารหนี้ได้หลายแบบ เช่น แบ่งตามอายุ แบ่งตามระดับความเสี่ยง แต่ในที่นี้จะขอแบ่งให้เห็นภาพง่าย ๆ ตามประเภทผู้ออกตราสาร ดังนี้

1. ตราสารหนี้ที่ออกโดยรัฐบาลหรือหน่วยงานภาครัฐ ที่ได้ยินกันบ่อย ๆ ก็อย่างเช่น ตั๋วเงินคลัง และพันธบัตรรัฐบาล ที่ออกโดยกระทรวงการคลัง ธนาคารแห่งประเทศไทย และหน่วยงานรัฐวิสาหกิจต่าง ๆ เพื่อกู้ยืมเงินจากประชาชน นำไปใช้ในพัฒนาประเทศ ผ่านการดำเนินนโยบายต่าง ๆ ของภาครัฐ ตลอดจนใช้เป็นเครื่องมือในการดำเนินนโยบายทางการเงิน

2. ตราสารหนี้ที่ออกโดยบริษัทเอกชน เช่น ตั๋วแลกเงิน (BE) ที่เป็นตราสารหนี้ระยะสั้น อายุไม่เกิน 270 วัน และหุ้นกู้ ตราสารหนี้ระยะยาวที่มีอายุเกิน 270 วัน ซึ่งเอกชนจะระดมทุนเพื่อใช้ในเป้าหมายที่แตกต่างกันไป อาทิ เป็นเงินทุนขยายธุรกิจ เสริมสภาพคล่อง รวมถึงชำระหนี้ เป็นต้น

ความเสี่ยงของตราสารหนี้

การลงทุนทุกประเภทมีความเสี่ยง ตราสารหนี้ก็เช่นกัน ซึ่งความเสี่ยงหลักที่ต้องระวังก็คือ การผิดนัดชำระหนี้ (Default Risk) หรือพูดง่าย ๆ ว่า “ยืมเงินไปแล้วไม่คืน”

เราสามารถดูความเสี่ยงนี้ได้ตั้งแต่ก่อนตัดสินใจลงทุน จากการจัดอันดับความน่าเชื่อถือ หรือ Credit Rating โดยทั่วไปจะแบ่งเกรดของตราสารหนี้ออกเป็น 2 กลุ่มหลัก

1. Investment Grade หรือกลุ่มน่าลงทุน

ได้รับ Credit Rating ตั้งแต่ AAA ไปจนถึง BBB- ถือว่าเป็นตราสารหนี้ที่มีความเสี่ยงในการผิดนัดชำระหนี้ต่ำ มั่นคง และมีความน่าเชื่อถือสูง

2. Speculative Grade หรือกลุ่มเก็งกำไร

ได้รับ Credit Rating ตั้งแต่ BB+ ไปจนถึง D โดยเรามักเรียกกลุ่มนี้ว่า High Yield Bond เพราะให้ผลตอบแทนที่สูง แต่ก็แลกมากับโอกาสที่จะผิดนัดชำระหนี้ได้มากกว่า

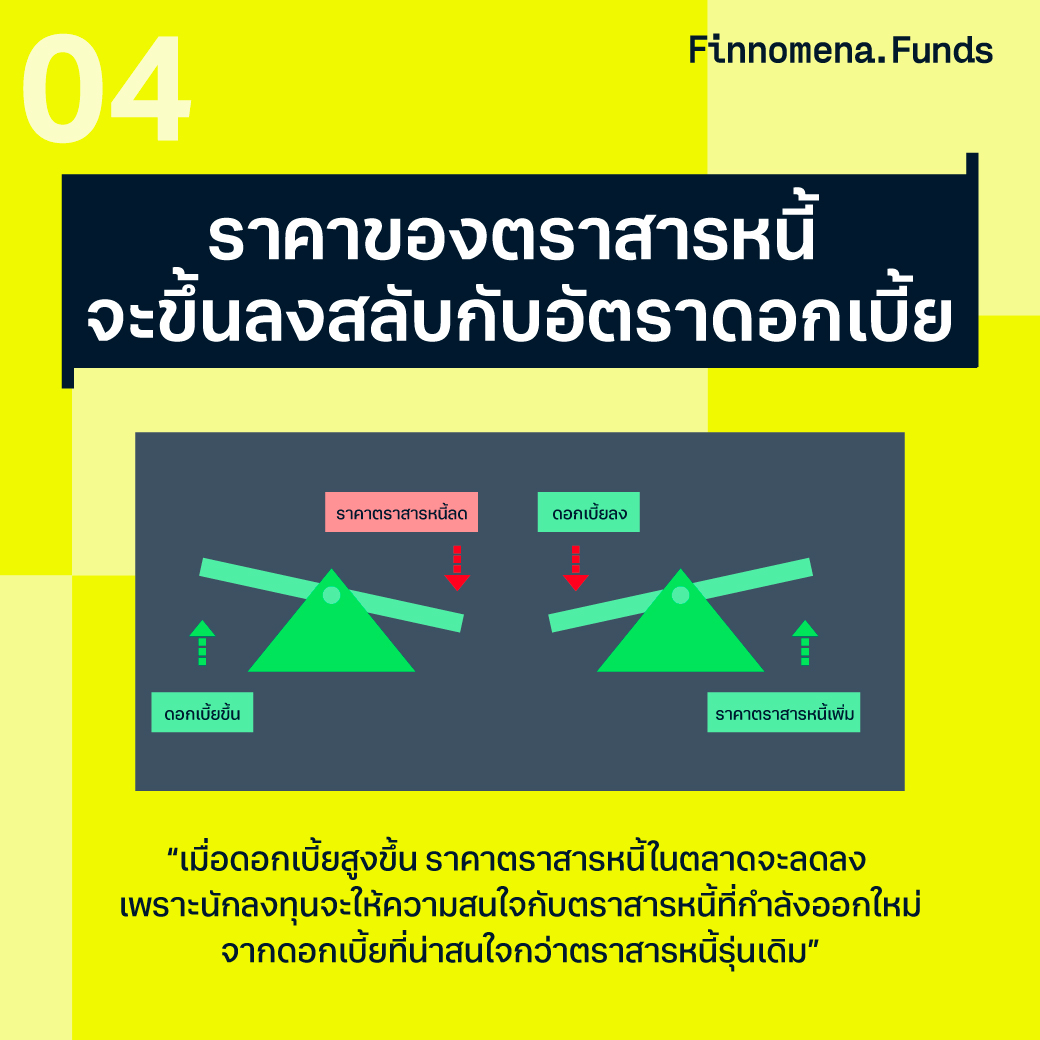

ราคาตราสารหนี้กับอัตราดอกเบี้ย

จำไว้ว่าราคาของตราสารหนี้จะขึ้นลงสลับกับอัตราดอกเบี้ย เรื่องนี้หลายคนอาจจะงงว่าทำไม ขออธิบายแบบสั้น ๆ ว่า

เพราะผลตอบแทนของตราสารหนี้ อิงตามอัตราดอกเบี้ย แปลว่าถ้าตราสารหนี้ที่ออกขายเมื่อปีก่อนให้ดอกเบี้ยแค่ 2% ในราคาขาย 1,000 บาท แต่ตราสารหนี้ที่จะออกใหม่ให้ดอกเบี้ยเพิ่มเป็น 5% แบบนี้นักลงทุนต้องอยากซื้อตราสารหนี้ที่เพิ่งออกใหม่มากกว่า ทำให้ราคาตราสารหนี้เดิมในตลาดต้องถูกลงนั่นเอง

ตราสารหนี้ระยะสั้น vs. ตราสารหนี้ระยะยาว

เพราะฉะนั้น ตราสารหนี้ที่มีอายุยาวกว่า ก็จะมีความเสี่ยงเรื่องความผันผวนของราคาจากอัตราดอกเบี้ยมากกว่าด้วย

โดยช่วงที่มีการปรับขึ้นดอกเบี้ย ส่งผลให้ราคาตราสารหนี้ลดลง จะเห็นเลยว่าราคาของตราสารหนี้ระยะยาว นั้นได้รับผลกระทบมากกว่าตราสารหนี้ระยะสั้น ในทางกลับกันหากดอกเบี้ยกลับทิศเป็นขาลง ตราสารหนี้ระยะยาวก็จะได้รับผลตอบแทนที่เต็มเม็ดเต็มหน่วยกว่าด้วยเช่นกัน

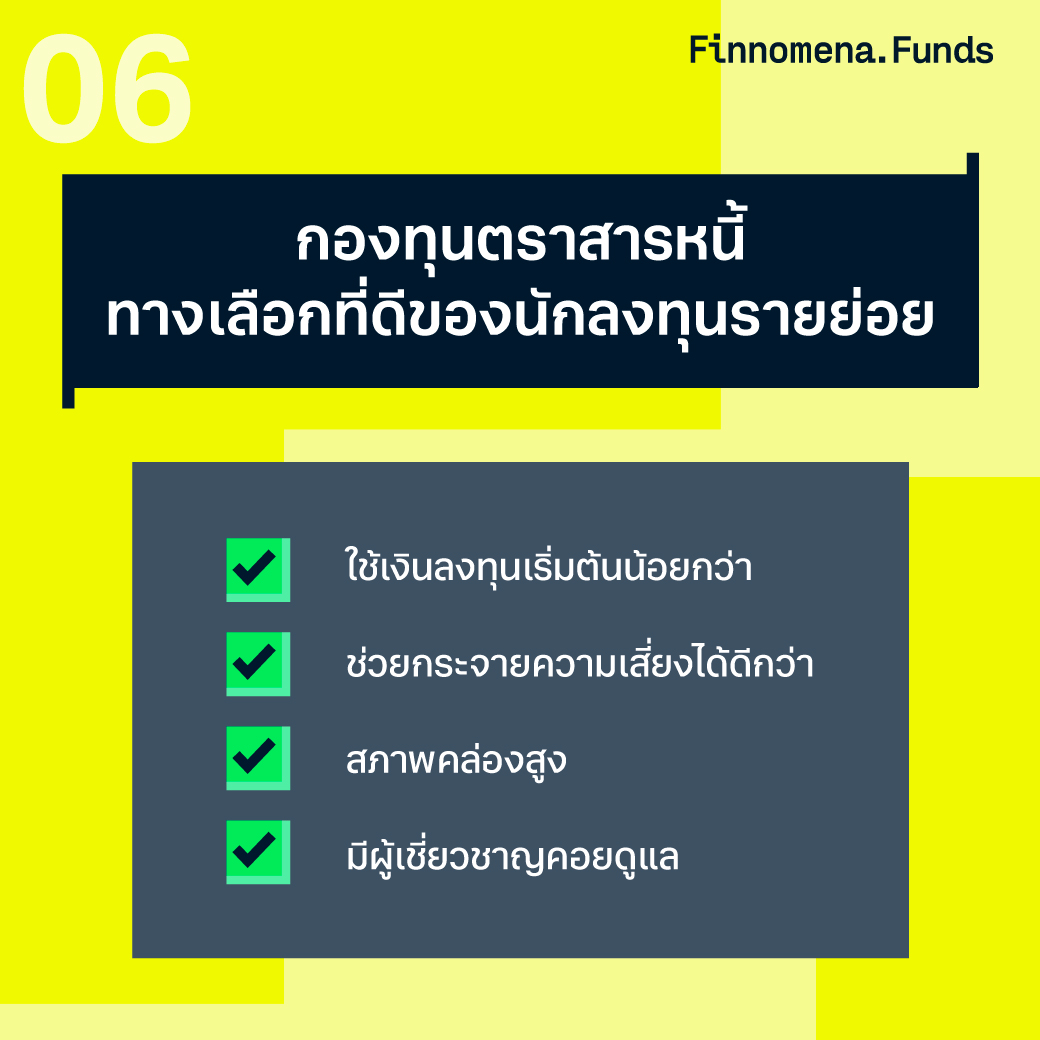

กองทุนตราสารหนี้ ทำไมถึงตอบโจทย์นักลงทุน

ปกติแล้วการลงทุนในตราสารหนี้มักจะถูกจำกัดไว้สำหรับนักลงทุนสถาบัน และผู้ที่มีเงินลงทุนจำนวนมาก ดังนั้น ทางเลือกลงทุนผ่านกองทุนตราสารหนี้จึงเป็นอะไรที่ตอบโจทย์นักลงทุนรายย่อยได้ดีกว่าไปลงทุนตราสารหนี้รายตัว ทั้งการใช้เงินลงทุนเริ่มต้นน้อยกว่า ช่วยกระจายความเสี่ยงได้ดีกว่า มีสภาพคล่องสูง และมีผู้เชี่ยวชาญคอยดูแล

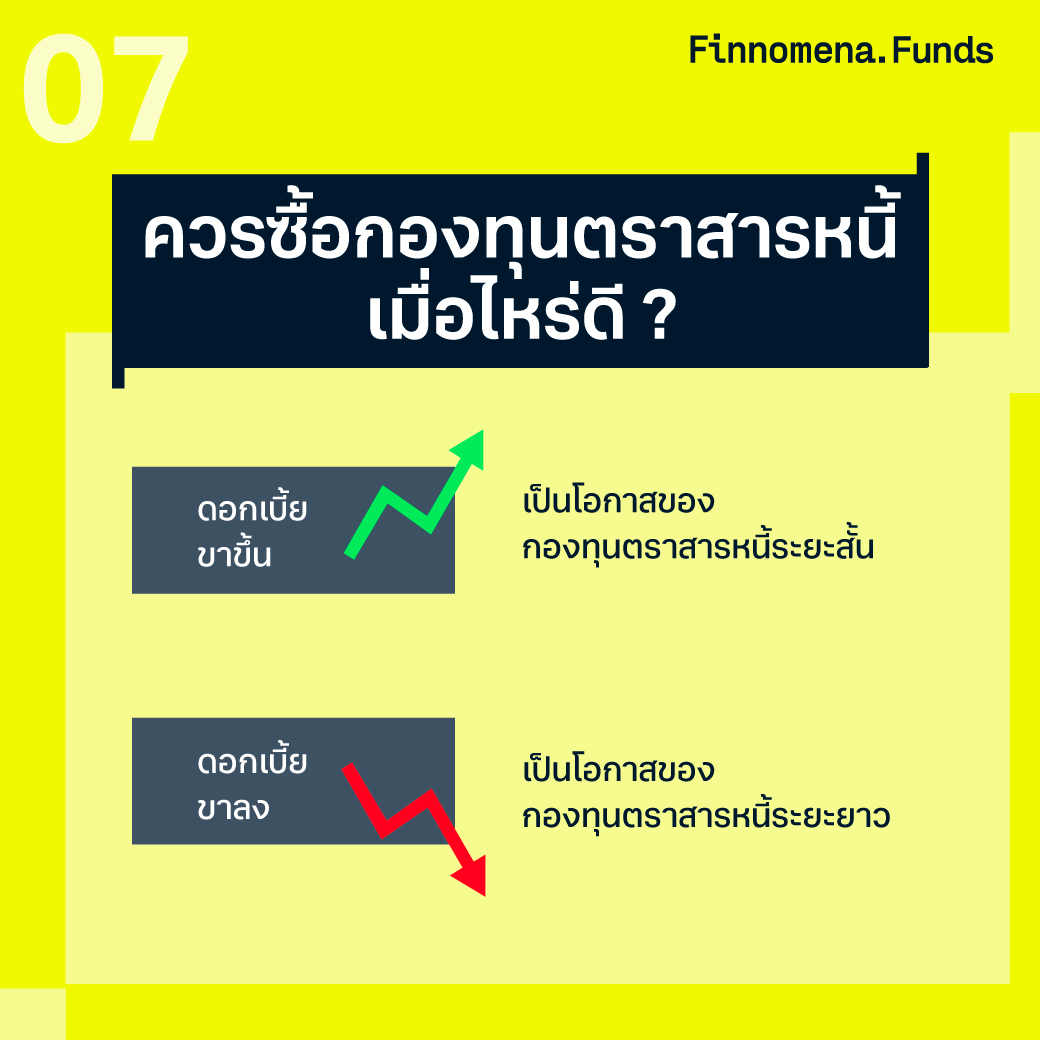

ซื้อกองทุนตราสารหนี้ เมื่อไหร่ดี?

แล้วจังหวะแบบไหนที่เราควรลงทุนกองทุนตราสารหนี้

สรุปง่าย ๆ ในช่วงที่ดอกเบี้ยขาขึ้น เราควรจะเลือกลงทุนในกองทุนตราสารหนี้ที่อายุสั้น เช่น อายุน้อยกว่า 1 ปี เพราะเวลาที่มีการปรับขึ้นดอกเบี้ย ตราสารหนี้กลุ่มนี้จะได้รับผลกระทบของราคาไม่แรงมาก

ในทางกลับกัน หากดอกเบี้ยเป็นขาลง ก็ควรเลือกลงทุนในกองทุนตราสารหนี้ที่อายุยาว มากกว่า 1 ปีขึ้น ซึ่งเหมาะกับแผนการลงทุนระยะยาว และมีโอกาสรับผลกำไรจากการปรับตัวขึ้นของราคาตราสารหนี้

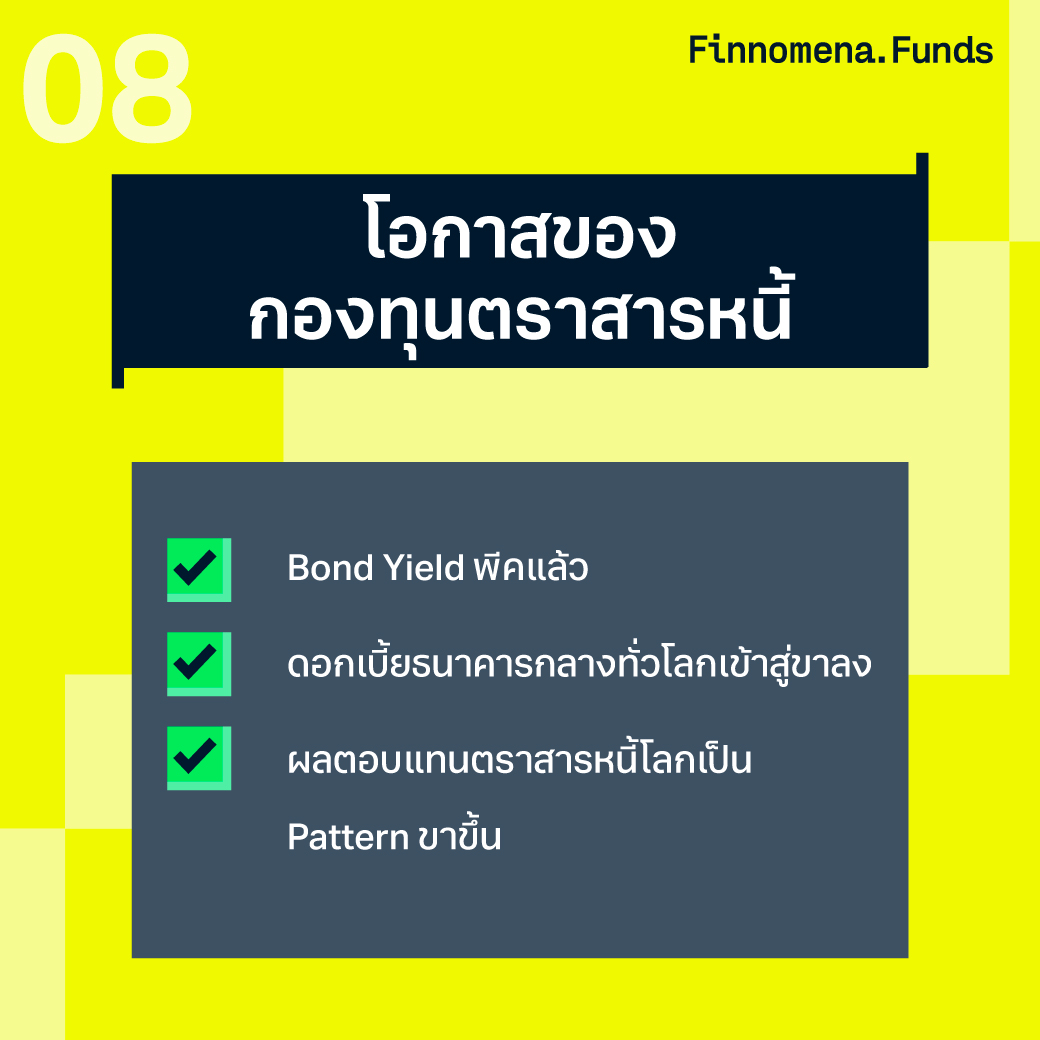

A Final Call for High Rates

A Final Call for High Rates! เป็นหนึ่งในธีมการลงทุนสำหรับครึ่งปีหลัง 2024 ที่ Finnomena Funds มองเป็นโอกาสทองสุดท้ายก่อนธนาคารกลางหลายแห่งจะปรับลดอัตราดอกเบี้ยนโยบาย ทำให้การลงทุนในสินทรัพย์กลุ่มตราสารหนี้ มีโอกาสรับทั้ง Capital Gain และดอกเบี้ยที่สูงระดับทศวรรษ

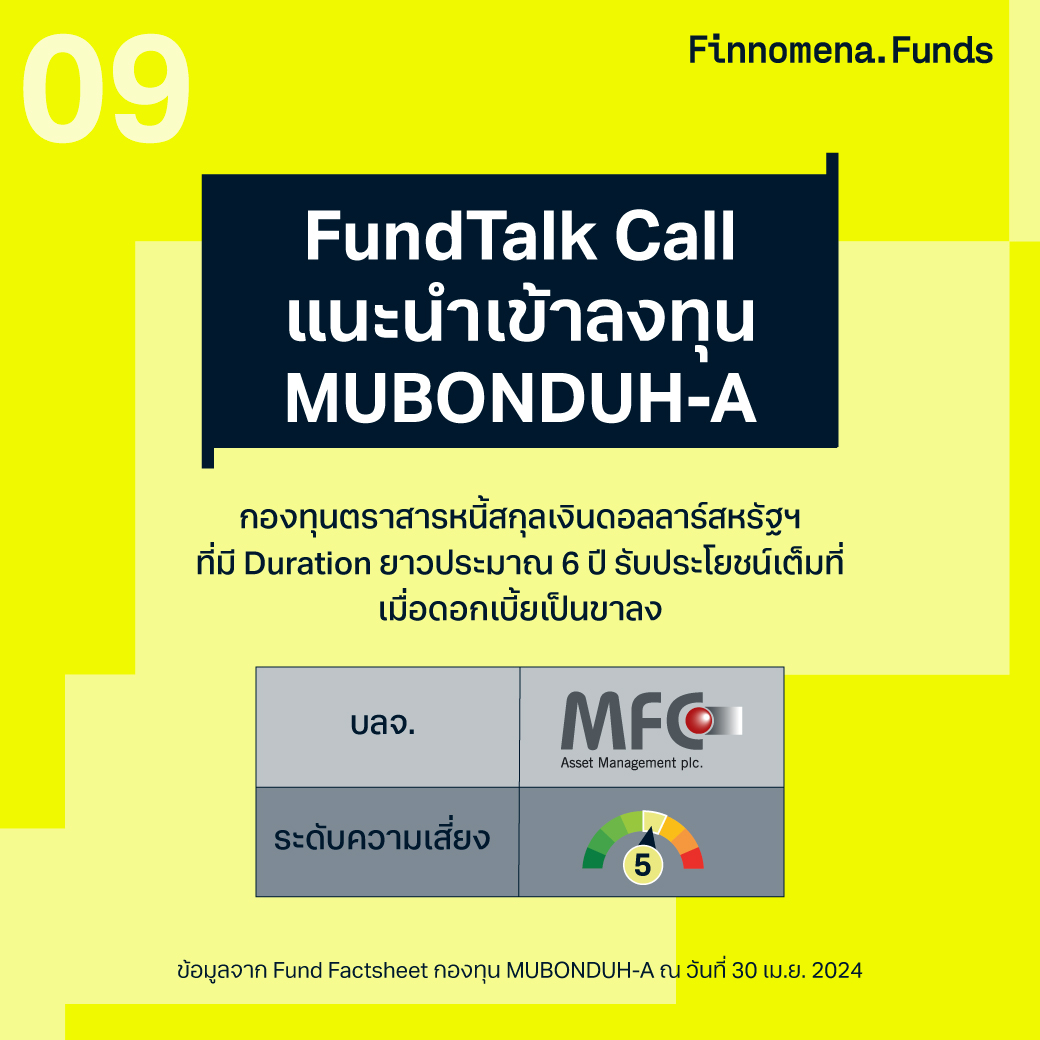

FundTalk Call แนะนำ MUBONDUH-A

แนวทางการลงทุนในยุคดอกเบี้ยโลกขาลง ตามคำแนะนำการลงทุนรูปแบบ The Contrarian Investor ซึ่งเน้นเฟ้นหาสินทรัพย์ดี ในตอนที่ราคาไม่แพง แต่มีศักยภาพการเติบโตในอนาคต

FundTalk Call แนะนำเข้าซื้อ MUBONDUH-A กองทุนที่ลงทุนในตราสารหนี้ของสหรัฐอเมริกา ผ่านกองทุนหลัก JPMorgan Funds – US Aggregate Bond Fund ที่มีอายุ Duration ยาวประมาณ 6 ปี และเป็นกองทุนที่ไม่ป้องกันความเสี่ยงค่าเงิน (Unhedged)

MUBONDUH-A เหมาะกับผู้ที่เชื่อว่า Fed จะลดดอกเบี้ยอย่างน้อย 2 ครั้งในปีนี้ เพราะถ้าดอกเบี้ยเป็นขาลง ก็จะส่งผลดีเต็ม ๆ ต่อกองทุนตราสารหนี้ที่ถือสินทรัพย์อายุยาวอย่าง MUBONDUH-A นอกจากนี้ ยังเป็นการลงทุนที่ Downside จำกัด เนื่องจากราคาของ U.S. Aggregate Bond Index ปรับตัวลงมาจาก 120 สู่ระดับต่ำสุดที่ 92 และเพิ่งรีบาวด์มาที่ 97 จึงยังมีโอกาสให้ฟื้นตัวอีกมาก

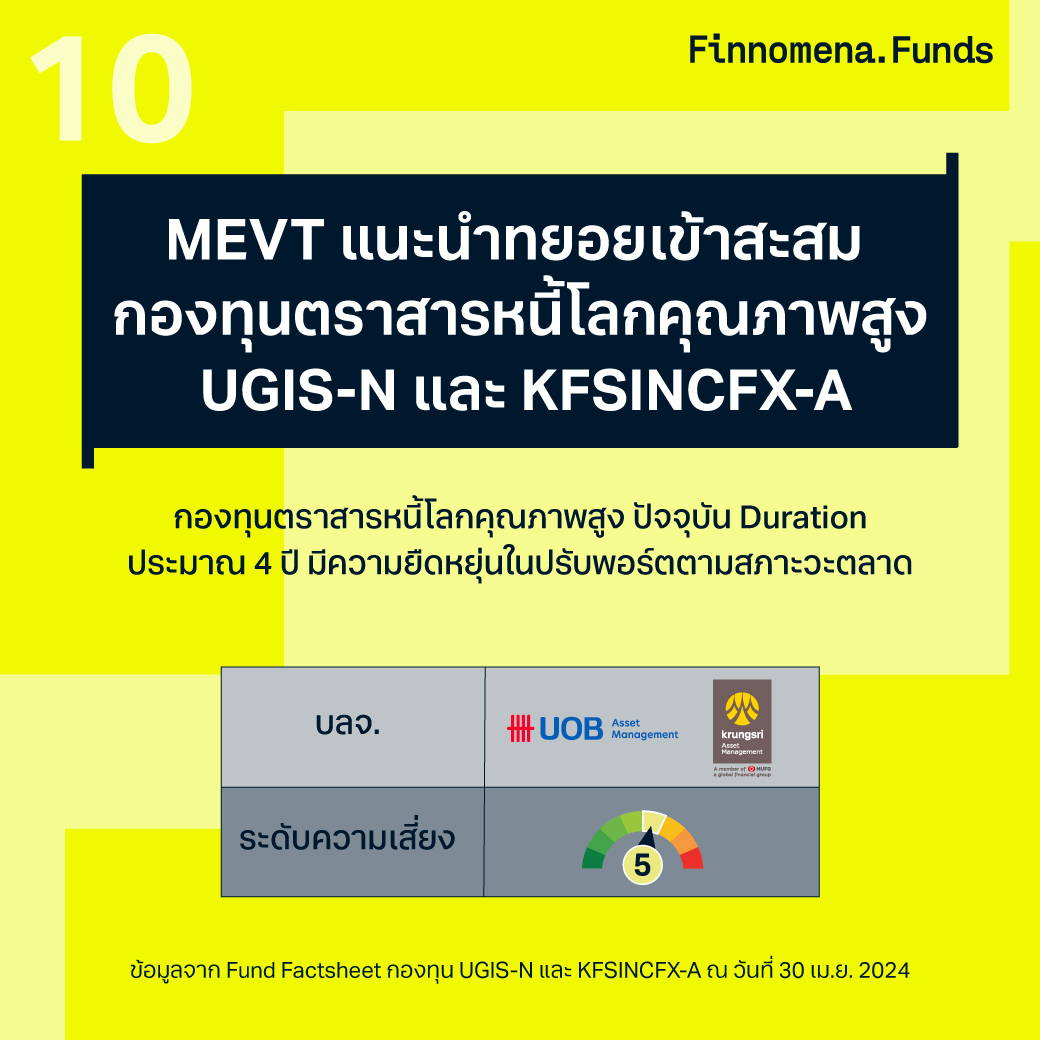

MEVT Call แนะนำ UGIS-N และ KFSINCFX-A

แต่สำหรับผู้ที่มองหาโอกาสการลงทุนระยะยาวในกองทุนตราสารหนี้ที่มีความยืดหยุ่น เน้นความผันผวนต่ำ ตามคำแนะนำรูปแบบ The Long-Term Investor ซึ่งพิจารณาปัจจัยรอบด้านทั้งพื้นฐานและเทคนิค

MEVT Call แนะนำทยอยเข้าสะสม กองทุนตราสารหนี้โลกคุณภาพสูง ได้แก่ UGIS-N (ป้องกันความเสี่ยงค่าเงิน) และ KFSINCFX-A (ไม่ป้องกันความเสี่ยงค่าเงิน)

ทั้ง 2 กองทุนมีกลยุทธ์การลงทุนแบบ Active ผ่านหน่วยลงทุนของ PIMCO GIS Income Fund ที่มีอายุ Duration ประมาณ 4 ปี และถือเป็น บลจ. ระดับโลกที่มีความเชี่ยวชาญด้านตราสารหนี้ เน้นสร้างรายได้สม่ำเสมอ บนความผันผวนที่ต่ำเป็นหลัก ด้วยนโยบายการปรับพอร์ตที่ยืดหยุ่นตามสภาวะตลาดที่เปลี่ยนแปลงไป

สรุป ถ้าเชื่อว่า Fed จะลดดอกเบี้ยในปีนี้ จึงอยากล็อกผลตอบแทนเต็มที่จากตราสารหนี้ระยะยาว แนะนำ MUBONDUH-A แต่ถ้าอยากถือตราสารหนี้เป็นส่วนหนึ่งของพอร์ตในระยะยาว และอยากได้กองทุนที่ผันผวนต่ำ และมีการปรับพอร์ตให้สม่ำเสมอ แนะนำ UGIS-N (ไม่อยากรับความเสี่ยงค่าเงิน) หรือ KFSINCFX-A (รับความเสี่ยงค่าเงินได้)

คำเตือน: การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในกรอบระยะเวลาตามวัตถุประสงค์การลงทุนที่แตกต่างกันตามคำแนะนำ | บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ |สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FinnomenaPort | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299