อธิบายเรื่องปรับหลักเกณฑ์ที่เกี่ยวกับการคำนวณดัชนี

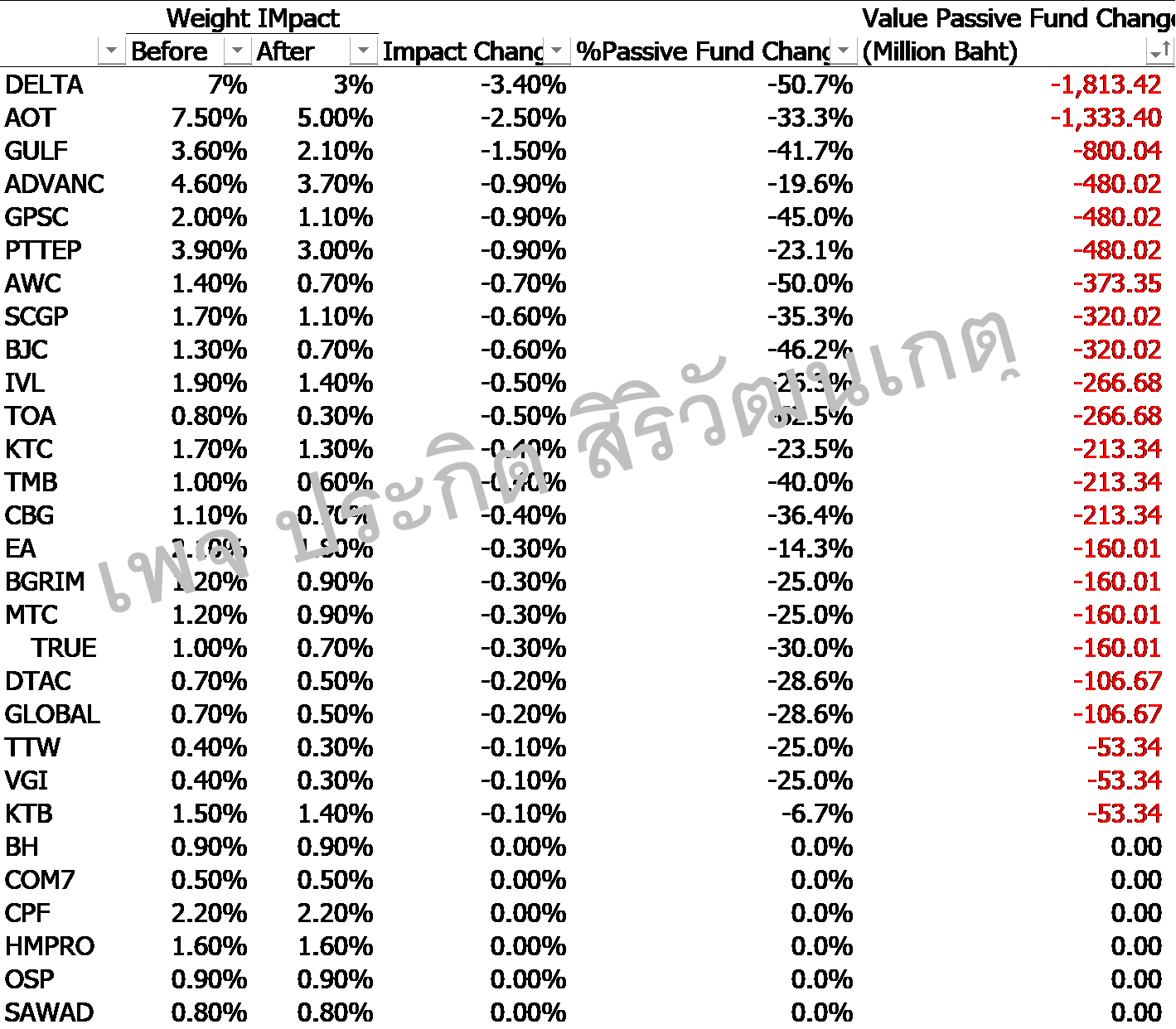

ด้วยวิธีการนี้ DELTA น้ำหนักของ Mkt Cap ที่มีผลต่อตลาดจากเดิมที่ 6.4% จะเหลือเพียง 4.9%

ผลจากการปรับเกณฑ์น้ำหนักดัชนี จะทำให้เงินจะไหลเข้า/ออกเท่าไหร่?

สืบเนื่องจากการที่ตลาดหลักทรัพย์ฯ อาจปรับหลักเกณฑ์ที่เกี่ยวกับการคำนวณดัชนี จากวิธีมูลค่าหลักทรัพย์ตามราคาตลาดในการคำนวณ (Full Market Capitalization) เป็นการใช้มูลค่าหลักทรัพย์ตามราคาตลาดที่ปรับด้วย Free Float (Free Float Adjusted Market Capitalization)

หนึ่งในผลกระทบที่จะเกิดขึ้นคือ Passive Fund หรือกองทุนรวมที่เน้นการรักษาผลตอบแทนให้ใกล้เคียงดัชนี เช่น SET50 Index Fund ต่าง ๆ จะต้องมีการปรับน้ำหนักการลงทุนตามวิธีการใหม่ ซึ่งแน่นอนว่าด้วยวิธีใหม่นี้จะต้องมีบางหุ้นที่มีน้ำหนักหรือมีอิทธิต่อดัชนีสูงขึ้นก็จะถูก Passive Fund ทำการซื้อเข้าพอร์ตตัวเองเพิ่มเพื่อให้ได้สัดส่วนน้ำหนักเหมือนดัชนี ในทางตรงกันข้ามหุ้นที่มีน้ำหนักหรือมีอิทธิต่อดัชนีน้อยลง ก็จะถูก Passive Fund ลดน้ำหนักลงตามเช่นกัน

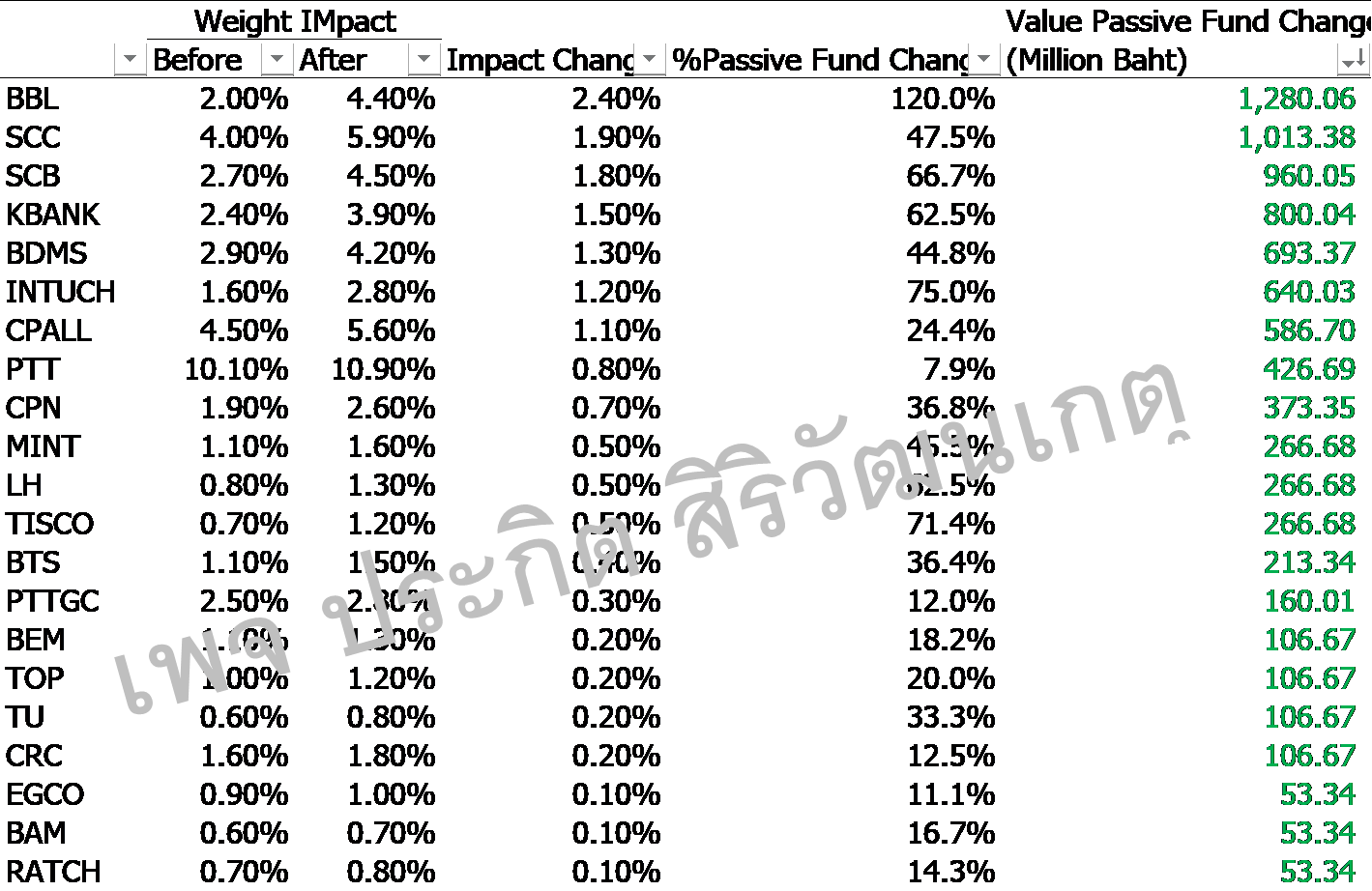

ทีนี้พอไปดู % ของการเปลี่ยนแปลงน้ำหนัก ตัวอย่างเช่น GPSC จากเดิมมี Mkt Cap ที่มีน้ำหนักต่อดัชนี SET50 2.0% ด้วยวิธีใหม่จะเหลือ 1.1% เท่ากับว่าหายไป 0.9% หรือเทียบเป็น %การเปลี่ยนแปลงคือ -45% มันจะทำให้ Passive Fund ต้องขายออกหนักหน่วงมากหรือไม่

คำถามนี้มีกุญแจสำคัญอยู่ 2 ข้อคือ

ข้อแรก เกณฑ์ใหม่นี้ยังอยู่ในระหว่างการถกเถียงหาข้อสรุป ยังไม่แน่นอนว่าจะประกาศใช้จริงหรือไม่

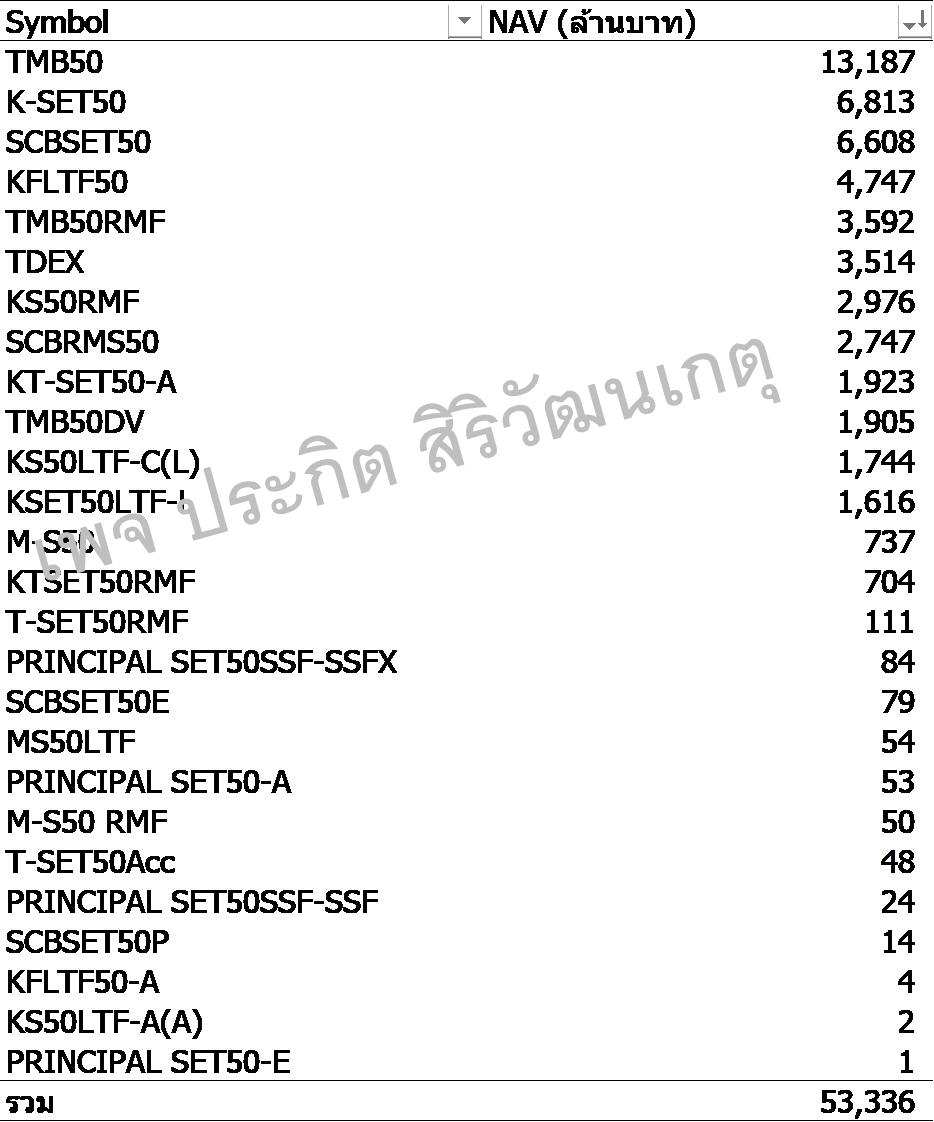

ข้อที่สอง ก่อนจะตกใจ ต้องดูก่อนว่า Passive Fund ประเภท SET50 Index เฉพาะกองทุนในประเทศไทยมีขนาด NAV (Net Asset Value) รวมกันแล้วเท่าไหร่

จากรูปประกอบด้านล่างจะพบว่า บรรดากองทุนประเภท SET50 Index Fund มีขนาด NAV รวมกันเพียง 5.33 หมื่นล้านบาท ดังนั้น GPSC น้ำหนักจาก 2.0% เหลือ 1.1% ส่วนต่าง 0.9% ที่หายไป จึงคิดเป็นเม็ดเงินเพียง 480 ล้านบาท

ในทางตรงกันข้าม SCB ซึ่งมีน้ำหนักเพิ่มขึ้นจาก 2.7% กลายเป็น 4.5% ส่วนเพิ่ม 1.8% คิดเป็นวงเงิน 960 ล้านบาท

ตัวอย่าง GPSC และ SCB เกิดจากมีนักลงทุนโทรมาสอบถามด้วยความตื่นตระหนกว่าควรขาย GPSC แล้วไปซื้อ SCB ดีหรือไม่ จากตัวเลขต่าง ๆ ที่ผมได้นำมาอธิบายตามข้อความข้างต้นและรูปประกอบด้านล่าง เชื่อว่าจะเป็นประโยชน์ที่จะทำให้นักลงทุนท่านนั้นตัดสินใจได้

ประกิต สิริวัฒนเกตุ

ที่มาบทความ:

https://www.facebook.com/1430927110469897/posts/2980524585510134/

https://www.facebook.com/1430927110469897/posts/2981377918758134/