คุณเป็นคนหนึ่งที่อยากโสด ใช่หรือไม่?

คุณมีคนรอบตัวที่อยากครองตัวเป็นโสด ใช่หรือเปล่า?

ปฏิเสธไม่ได้เลยว่าสมัยนี้กระแสการเป็นโสดนั้นมาแรงมาก คนรุ่นใหม่หลายคนเริ่มหลีกห่างออกจากการแต่งงานมีครอบครัวด้วยเหตุผลหลายประการ ไม่ว่าจะเป็นอิสรภาพ ตำแหน่งหน้าที่การงาน หรือค่าใช้จ่ายต่าง ๆ นานาที่จะเพิ่มพูนมากขึ้นเมื่อมีลูก

หลายคนคิดว่าการเป็นโสดนั้นดี ไม่ต้องมีค่าใช้จ่ายอะไรวุ่นวายเหมือนการมีครอบครัว (ยิ่งมีลูกด้วยนะ อื้อหือ!) ซึ่งนั่นก็จริงส่วนหนึ่ง แต่ถ้าให้เหมารวมว่าการเป็นโสดนั้นไม่ต้องคำนึงถึงค่าใช้จ่ายอะไร เห็นจะไม่จริงเสมอไป

ประเด็นที่คนโสดควรจะตระหนักถึงคือ เมื่อตนแก่ตัวไปแล้ว ใครจะดูแล? เมื่อเกษียณแล้ว จะเอาเงินที่ไหนมาใช้? ซึ่งแน่นอนว่าถ้าไม่ได้วางแผนเตรียมการไว้ล่วงหน้าละก็ เราว่ามีหนาวกันแน่ๆ

เรารู้กันอยู่ว่าหากครองตัวเป็นโสด แก่ตัวไปเราจะไม่มีลูกๆ หลานๆ คอยดูแล ไม่มีสามีหรือภรรยาคอยอยู่เคียงข้าง เกิดวันหนึ่งเราล้มป่วยหรือเป็นอะไรขึ้นมา ใครจะคอยช่วยเหลือเราล่ะ? ในเมื่อเรามันตัวคนเดียว คนเดียว คนเดียว!!

แต่เดี๋ยวก่อน…อย่าเพิ่งท้อใจว่าจะต้องอยู่อย่างเดียวดาย (แม้จะเลือกเป็นโสดก็ตาม) เพราะในโลกนี้มีการอำนวยความสะดวกผู้สูงอายุที่ไม่มีคนใกล้ชิดคอยดูแล ไม่ว่าจะเป็นสถานสงเคราะห์คนชรา การจ้างผู้ดูแลที่บ้าน หรือบ้านพักวัยเกษียณทั้งแบบเช่าและแบบซื้อขาด ได้ยินแบบนี้คนโสดน่าจะเริ่มโล่งใจกันแล้ว แต่เดี๋ยวก่อน…เราลองมาดูกันว่าค่าใช้จ่ายคร่าวๆ ในการใช้บริการเหล่านี้นั้นมีเท่าไรกันบ้าง เพื่อที่จะได้เตรียมการ (และเตรียมใจ) กันถูก

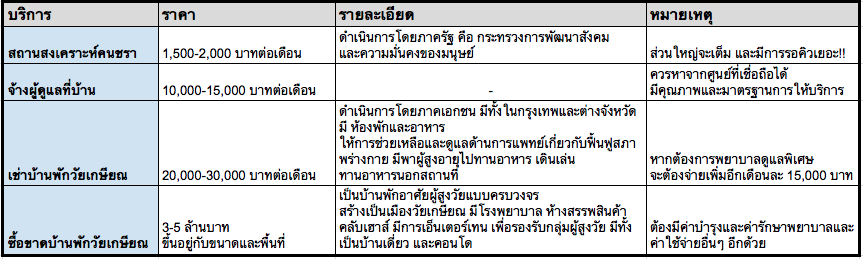

จากบทความของ WealthGuru ได้ให้รายละเอียดของบริการต่างๆ พร้อมงบประมาณโดยคร่าว ดังนี้:

(ตารางที่ 1: เปรียบเทียบบริการ ราคา ณ ปัจจุบัน ข้อมูลจากบทความโดย WealthGuru)

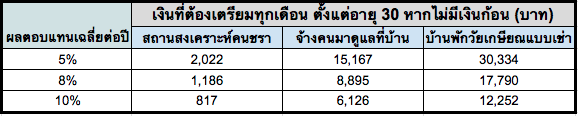

สำหรับการคำนวณตัวอย่าง เราจะขอใช้ราคาที่สูงที่สุด เพื่อที่จะได้เห็นกันไปเลยว่าถ้าต้องจ่ายแพงที่สุดนั้นเราต้องเตรียมเงินไว้ประมาณเท่าไร

(ตารางที่ 2: ค่าบริการปัจจุบันที่เราจะนำมาคำนวณในตัวอย่าง)

เริ่มจะเห็นภาพกันแล้วใช่ไหมว่าในอนาคตเราจะต้องเจอค่าใช้จ่ายขนาดไหน

วันนี้จะขอชวนคนโสดมาดูงบประมาณคร่าวๆ สำหรับการใช้บริการเหล่านี้เป็นเวลา 20 ปีหลังเกษียณกันค่ะ

เริ่มจากการตั้งสมมติฐานก่อน เราจะขอสมมติอัตราเงินเฟ้อที่ 3% ต่อปี และอายุเกษียณที่ 60 ปี มาดูกันว่าหากตอนนี้คุณอายุ 30 40 หรือ 50 ปี ค่าใช้จ่ายต่อเดือนของบริการเหล่านี้จะพุ่งขึ้นเป็นเท่าไรเมื่อคุณอายุ 60 ปี?

*หมายเหตุ: สำหรับ “บ้านพักวัยเกษียณแบบซื้อขาด” เราจะไม่แบ่งรายเดือนหรือปี เพราะสมมติว่าซื้อขาดด้วยราคาเดียวเลย

(ตารางที่ 3: ค่าใช้จ่ายต่อเดือน เมื่ออายุ 60 ปี)

เมื่อคิดเป็นค่าใช้จ่ายต่อปี ก็จะได้แบบนี้

(ตารางที่ 4: ค่าใช้จ่ายต่อปี เมื่ออายุ 60 ปี)

ตารางข้างบนนี้แสดงให้เห็นว่าค่าใช้จ่ายต่อปีสำหรับแต่ละบริการนั้นคือเท่าไรตอนคุณอายุ 60 ปี แต่เราจะไม่หยุดแค่นี้ อย่าลืมว่าเราจะเกษียณโสด เราจะครองคานไปจนกว่าชีวิตจะหาไม่!!

ทีนี้ เราจะขอตั้งสมมติฐานง่ายๆ ว่า เราจะเริ่มเข้าไปใช้บริการในปีที่ 61 (ขอเวลาเตรียมการ 1 ปี) แล้วจะลาจากโลกนี้ตอนอายุ 80 ปี รวมเวลาใช้บริการทั้งหมด 20 ปี ตัวเลขกลมๆ

เมื่อปรับด้วยเงินเฟ้อปีละ 3% แล้ว นี่คือค่าใช้จ่ายโดยประมาณทั้งหมดที่เราจะต้องพบเจอ!!

(ตารางที่ 5: เปรียบเทียบค่าใช้จ่าย 20 ปี)

*หมายเหตุ: เราขอไม่รวมค่าใช้จ่ายของ “บ้านพักวัยเกษียณแบบซื้อขาด” เพราะหากจะเทียบ 20 ปีอาจจะต้องเพิ่มค่าใช้จ่ายจิปาถะต่างๆ เข้ามาอีกมาก เราจึงขอตัดออกไปเพื่อความเข้าใจง่าย

นี่เป็นเพียงแค่ค่าใช้จ่ายเรื่องที่อยู่อาศัยและผู้ดูแลเท่านั้น อย่าลืมว่าคนเรายังมีค่าใช้จ่ายอื่นๆ ให้คำนึงถึงอีกมาก ไม่ว่าจะเป็นค่ากินอยู่ ค่ารักษาพยาบาล ค่าเดินทาง ค่าสังสรรค์ ฯลฯ แต่วันนี้เอาแค่นี้ก่อน เดี๋ยวจะเป็นลมกันเสียก่อน

แล้วเราจะเตรียมเงินเพื่อการเกษียณโสดอย่างไรดี?

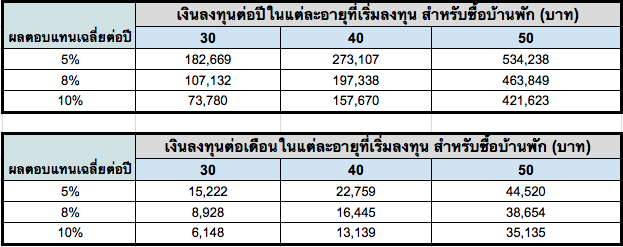

ตารางข้างล่างนี้จะบอกคุณว่าคุณต้องเตรียมเงินก้อนเท่าไร ณ อายุต่างๆ ที่เริ่มลงทุน บนผลตอบแทนเฉลี่ยปีละเท่าไร ถึงจะเพียงพอต่อการใช้ชีวิตเกษียณโสดเป็นเวลา 20 ปี โดยแยกเป็น 3 กรณีคือสถานสงเคราะห์คนชรา, จ้างคนมาดูแลที่บ้าน และ เช่าบ้านพักวัยเกษียณ

(ตารางที่ 6: เงินก้อนที่ต้องลงทุนในแต่ละช่วงอายุที่เริ่ม เพื่อให้ได้ตามเป้าหมายตอนอายุ 60 ปี)

ใครที่ไม่มีเงินก้อน จะทยอยแบ่งเงินลงรายปีก็ได้นะ

(ตารางที่ 7: เปรียบเทียบเงินลงทุนต่อปี)

นำตัวเลขข้างบนมาหาร 12 เดือน ก็จะได้ตัวเลขเงินลงทุนสำหรับ DCA รายเดือน

(ตารางที่ 8: เปรียบเทียบเงินลงทุนต่อเดือน)

สำหรับใครที่อยากซื้อขาดบ้านพักไปเลย เราก็ได้คำนวณเงินลงทุนโดยประมาณมาให้เช่นกัน ตามนี้เลย

(ตารางที่ 9: เงินก้อนที่ต้องลงทุนในแต่ละช่วงอายุที่เริ่ม เพื่อซื้อขาดบ้านพักตอนอายุ 60 ปี )

(ตารางที่ 10,11: เงินลงทุนต่อปีและต่อเดือนในแต่ละช่วงอายุที่เริ่ม เพื่อซื้อขาดบ้านพักตอนอายุ 60 ปี )

จากตารางหลายๆ ตารางด้านบน จะสังเกตได้ว่า ยิ่งเริ่มต้นลงทุนเร็วเท่าไร จำนวนเงินที่ต้องใช้ลงทุนเพื่อให้ได้เป้าหมายเท่ากันก็จะน้อยลงเท่านั้น นั่นเป็นเพราะคนอายุน้อยมีเวลาลงทุนนานกว่านั่นเอง ฉะนั้น ใครรู้ตัวว่ายังไม่ได้ลงทุน ต้องรีบศึกษาก่อนที่ต้นทุนการลงทุนของคุณจะสูงไปยิ่งกว่านี้นะ!

มาลองใช้ Wealth Path เป็นเครื่องมือช่วยในการวางแผนการลงทุนกันเถอะ

Wealth Path คือเส้นความมั่งคั่งของเราตั้งแต่วันนี้ไปจนถึงอนาคตหลายปีข้างหน้า เราสามารถดูได้เลยว่าแผนการเงินของเราเป็นไปตามที่คาดไว้หรือไม่ การดู Wealth Path จะทำให้เราเห็นภาพได้ชัดขึ้น เพราะมีการประเมินสถานการณ์ 3 กรณีหลัก นั่นก็คือ ภาวะตลาดขาขึ้น ซึ่งมีโอกาส 15%, ภาวะตลาดปกติ มีโอกาส 60% และภาวะตลาดขาลง มีโอกาส 15%

สำหรับการสาธิตนี้ เราจะสร้าง Wealth Path ด้วยการกดเข้าสร้างแผน FINNOMENA GOAL ตามระดับความเสี่ยงที่เรารับได้ สมมติว่าเราคาดหวังผลตอบแทนที่ 8% เราก็จะขอเลือกความเสี่ยงระดับ 6 เพื่อให้สอดคล้องกัน โดยแผนการลงทุนความเสี่ยงระดับ 6 นั้นจะประกอบไปด้วยตราสารทุน 60% กองทุนรวมผสม 25% การลงทุนทางเลือก 10% และตราสารหนี้ 5%

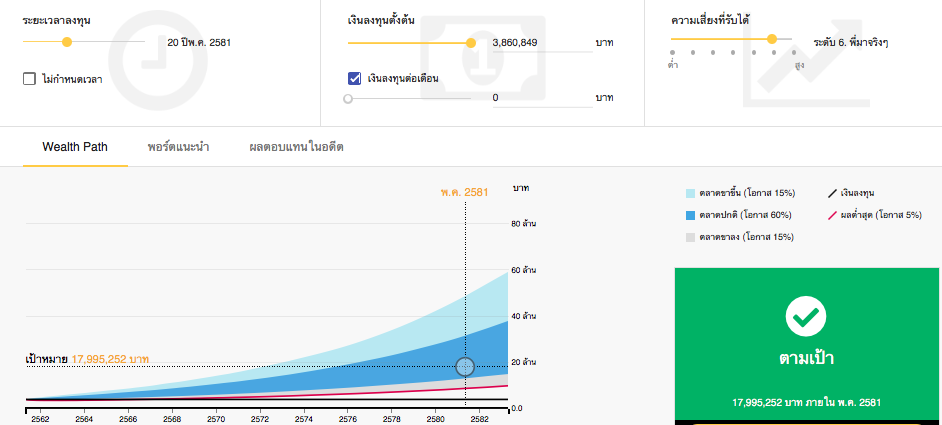

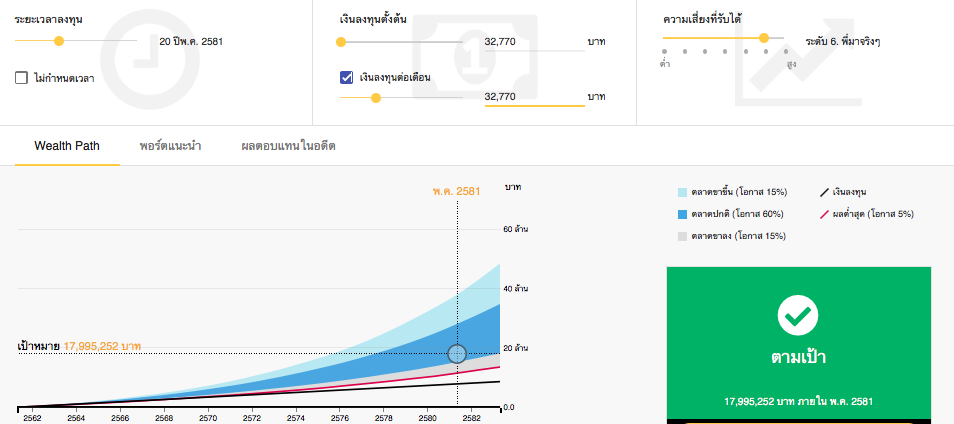

ทีนี้เราลองมาดูกันว่า ถ้าหากเราอยากเช่าบ้านพักวัยเกษียณเป็นเวลา 20 ปี เราจะทำได้ตามเป้าหมายไหม หากตอนนี้เราอายุ 40 ปีและมีเงินก้อน

(รูปที่ 1: Wealth Path กรณีมีเงินก้อน มีระยะเวลาลงทุน 20 ปี ผลตอบแทนเฉลี่ย 8% ต่อปี)

จากรูปข้างต้น เราก็จะเห็นว่า Wealth Path ได้คาดการณ์ว่าเราจะลงทุนได้ตามเป้าหมาย สื่อได้ว่าแผนนี้ของเราสามารถเป็นไปได้ ไม่ยากจนเกินไป

ทีนี้ลองมาดูกันอีกกรณีหนึ่ง สมมติฐานทุกอย่างยังเหมือนเดิม เว้นแต่ว่าเราไม่มีเงินก้อน แต่มีเงินลงทุนทุกเดือน ถ้าเป็นอย่างนี้ เราจะมีโอกาสได้เช่าบ้านพักวัยเกษียณเป็นเวลา 20 ปีกับเขาไหม

(รูปที่ 2: Wealth Path กรณีลงทุนรายเดือน มีระยะเวลาลงทุน 20 ปี ผลตอบแทนเฉลี่ย 8% ต่อปี)

จากรูปข้างบน เราก็สบายใจได้ระดับหนึ่งว่าเราสามารถทำตามเป้าหมายได้แม้ว่าจะต้องเปลี่ยนเป็นการลงทุนรายเดือนแทน จะเห็นได้ว่าการใช้ Wealth Path ช่วยให้เราเห็นภาพแผนการลงทุนระยะยาวโดยรวม หากสภาวะตลาดเปลี่ยนแปลง เราจะรู้ว่าควรปรับแผนการลงทุนอย่างไร ควรเพิ่มเงินไหม หรือว่าสามารถถอนผลตอบแทนบางส่วนออกมาใช้ได้ ทั้งนี้ทั้งนั้น การใช้ Wealth Path จะยิ่งมีประสิทธิภาพหากเราลงทุนตามแผนของ FINNOMENA ด้วย เพราะจะมีการแจ้งเตือนปรับพอร์ตเมื่อสภาพตลาดเปลี่ยนแปลง ได้รับการดูแลและคำแนะนำอย่างสม่ำเสมอ รับรองได้ว่าอุ่นใจแน่นอน

เห็นอย่างนี้แล้ว ใครที่อยากจะลองวางแผนการลงทุน ก็เข้าไปเล่นฟังก์ชั่น Wealth Path ในแผน GOAL ของ FINNOMENA ได้นะคะ คลิกได้ตรงนี้เลย https://www.finnomena.com/nter-create/

นอกจากแผน GOAL ที่เป็นแผนสำหรับผู้มีเงินลงทุนตั้งต้นที่ 20,000 บาทแล้ว FINNOMENA ยังมีแผนอื่นๆ สำหรับผู้ที่มีเงินลงทุนตั้งต้นแตกต่างกันไป เช่น 1st Million สำหรับผู้มีเงินเริ่มต้น 5,000 บาท, GAR, GCP และ TOP5 สำหรับผู้มีเงินเริ่มต้น 3 ล้านบาท, GIF สำหรับผู้มีเงินเริ่มต้น 5 ล้านบาท และ DIY สำหรับผู้ที่อยากจะเลือกกองทุนเพื่อลงทุนเอง ซึ่งไม่จำกัดจำนวนเงินลงทุนขั้นต้นแต่อย่างใด

มีแผนการลงทุนให้เลือกมากมายอย่างนี้ ใครที่วางแผนจะเป็นโสดก็ไม่ต้องกังวลใจแล้ว เพียงแค่คุณเริ่มต้นลงทุนให้เป็น รู้จักวางแผนการเงินล่วงหน้า คุณก็สามารถมีชีวิตเกษียณโสดได้อย่างสบายใจแล้ว 🙂 ใครสนใจสร้างแผนก็กดปุ่ม “ลงทะเบียนรับสิทธิ์” ด้านล่างบทความได้เลยค่ะ

คำเตือน

ผู้ลงทุนต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันผลการดำเนินงานในอนาคต

ข้อมูลและการคาดการณ์ที่ปรากฏในบทความนี้จัดทำขึ้นจากแหล่งข้อมูลในอดีตร่วมกับการวิเคราะห์ปัจจัยพื้นฐาน แต่ทั้งนี้ไม่อาจรับรองความสมบูรณ์แท้จริงและความแม่นยำของการวิเคราะห์ข้อมูลในอนาคตได้