คำว่า Bond Yield (อัตราผลตอบแทนของพันธบัตร) เริ่มมีการพูดถึงมากขึ้นเรื่อยๆ อีกทั้งรวมไปถึงมีการนำอัตราผลตอบแทนพันธบัตรอายุต่างๆ มาลบกันอีก ทำให้สงสัยว่ามันคืออะไรเลยลองหาข้อมูลและนำมาอธิบายกันว่าใช้เพื่ออะไร เกิดอะไรขึ้น พร้อมทั้งยกตัวอย่างสิ่งที่เคยเกิดขึ้นในอดีตมาให้ดูกันว่าเกิดอะไรขึ้นบ้างและนักลงทุนอย่างเราควรทำอย่างไร เรามาดูไปด้วยกันครับ!!

Inverted Yield Curve

คือ สภาวะที่อัตราผลตอบแทน (Yield) ของพันธบัตรรัฐบาลอายุสั้น “มากกว่า” อัตราผลตอบแทน (Yield) ของพันธบัตรรัฐบาลอายุยาว ปกติจะเกิดขึ้นกับพันธบัตรรัฐบาล ตัวอย่างเช่น Yield ของพันธบัตรรัฐบาลอายุ 2 ปี สูงกว่าพันธบัตรรัฐบาลอายุ 10 ปี สิ่งที่ควรจะเป็นคือ Yield ของพันธบัตรรัฐบาลอายุยาวควรมากกว่าพันธบัตรรัฐบาลอายุสั้น (รูปที่ 1) เพราะการนำเงินมาลงทุนไว้ในพันธบัตรด้วยระยะเวลาที่นานกว่า ควรได้รับผลตอบแทนที่มากกว่า

รูปที่ 1 ลักษณะ Yield curve ในสภาวะปกติ

จาก : https://www.investopedia.com/terms/y/yieldcurve.asp

แล้ว Inverted Yield Curve สื่ออะไร? เกิดขึ้นได้อย่างไร?

สิ่งๆ นี้บ่งบอกว่านักลงทุนมีความต้องการลงทุนในพันธบัตรที่อายุยาวกว่าจน Yield ต่ำลงไปมากๆ แม้สิ่งที่เกิดขึ้นดูจะไม่สมเหตุสมผลไปบ้าง แต่สถานการณ์นี้หมายความว่า นักลงทุนพอใจกับการลงทุนถือพันธบัตรรัฐบาลอายุยาวมากกว่าพันธบัตรรัฐบาลอายุสั้น เพราะนักลงทุนคาดการณ์ว่าธนาคารกลางจะลดดอกเบี้ยลง ซึ่งเตือนว่าสภาวะเศรษฐกิจถดถอยกำลังมา สัญญาณเตือนวิกฤตเริ่มขึ้น ความกังวลว่าเศรษฐกิจระยะสั้นจะผันผวน (ไม่รู้ว่าจะได้เงินลงทุนคืนหรือเปล่าเมื่อครบอายุ) อีกทั้งต้องการ Yield ที่สูงเก็บเอาไว้ในช่วงที่ดอกเบี้ยเป็นขาลง

ดังนั้นนักลงทุนจะเข้าลงทุนในพันธบัตรรัฐบาลที่มีอายุยาวกว่าไปเรื่อยๆ Yield ลดลงจนต่ำกว่า Yield ของพันธบัตรที่มีอายุสั้นกว่า เรียกว่า Inverted Yield Curve (รูปที่ 2)

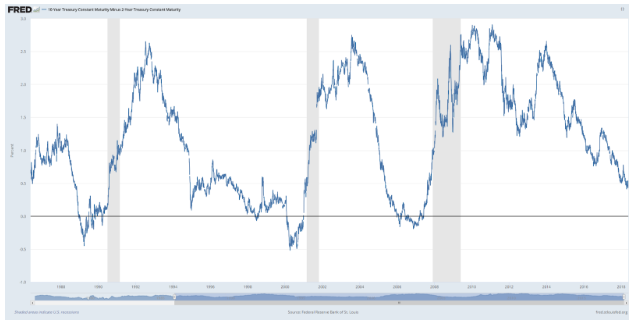

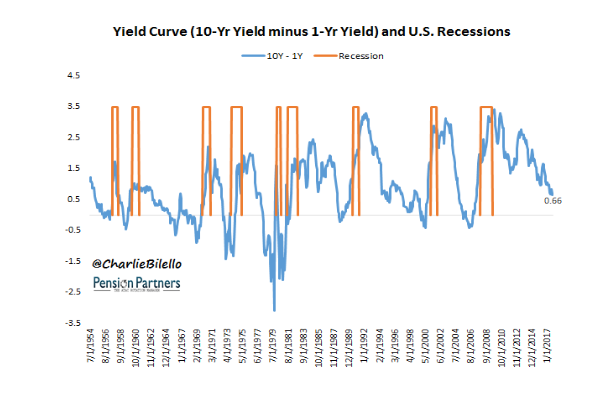

สิ่งที่ตลาดสนใจคือ ส่วนต่างระหว่างอัตราผลตอบแทนของพันธบัตรรัฐบาลอายุสั้นและยาว เช่น ส่วนต่างระหว่าง Yield ของพันธบัตรรัฐบาลอายุ 2 ปี และ 10 ปี คือ นำ Yield พันธบัตรรัฐบาลอายุ 10 ปี ลบกับ Yield พันธบัตรรัฐบาลอายุ 2 ปี เรียกสั้นๆ ว่า 2-10 Spread ซึ่งมักติดลบเมื่อเกิด Inverted Yield Curve (รูปที่ 3)

รูปที่ 2 ลักษณะกราฟ Inverted Yield Curve

จาก : https://www.investopedia.com/terms/i/invertedyieldcurve.asp

Inverted Yield Curve มันเกิดขึ้นมากี่ครั้งแล้ว?

แท้จริงแล้วจากรูปด้านล่าง พบว่ามันเคยเกิดขึ้นมาอย่างน้อยๆ ก็ 3 รอบแล้ว ช่วงประมาณปี 1990, 2000 และ 2007 ช่วงนั้น 2-10 Spread ติดลบ เกิด Inverted Yield Curve ซึ่งส่วนใหญ่จะเป็นสัญญาณเตือนก่อนเกิดวิกฤตจริงประมาณ 6-12 เดือน (แถบสีเทาๆ คือช่วงวิกฤต)

ทีนี้เรากลับมาดูวิกฤตซับไพร์มช่วงปี 2008

รูปที่ 3 2-10 Spread

จาก : https://fred.stlouisfed.org/series/T10Y2Y

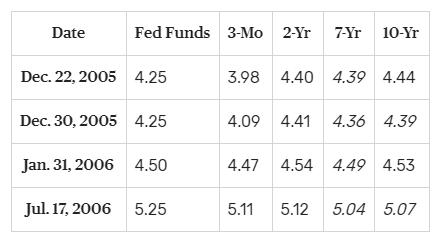

วิกฤตครั้งนั้นเริ่มเกิดขึ้นเมื่อธนาคารกลางสหรัฐฯ (FED) เริ่มปรับขึ้นอัตราดอกเบี้ยมาเรื่อยๆ จนแตะระดับ 4.25% ในปี 2005 ส่งผลให้ Yield พันธบัตรรัฐบาลสหรัฐฯ อายุ 2 ปีขึ้นมาที่ 4.4% ขณะเดียวกัน Yield พันธบัตรรัฐบาลสหรัฐ อายุ 7 และ 10 ปีเท่ากับ 4.39% และ 4.44% ตามลำดับ

นั่นทำให้ความชันกราฟอัตราผลตอบแทนพันธบัตรกับอายุของพันธบัตร เริ่มมีการกลับตัว (Inverted) และส่วนต่างระหว่างอัตราผลตอบแทนของพันธบัตรรัฐบาลอายุ 2 ปีและ 10 ปี เริ่มติดลบ และติดลบมากขึ้นเรื่อยๆ

ต่อมาในปี 2006 FED ปรับดอกเบี้ยเพิ่มขึ้นเรื่อยๆ จนแตะระดับ 5.25% ส่งผลให้ Yield ของพันธบัตรรัฐบาลสหรัฐฯ อายุ 2 ปี ขยับขึ้นสูงที่ 5.12% ในขณะที่ Yield ของพันธบัตรรัฐบาลสหรัฐฯ อายุ 7 ปี และ 10 ปี อยู่ที่ 5.04% และ 5.07% ตามลำดับ แสดงว่านักลงทุนต่างแห่เข้าถือพันธบัตรอายุยาว ยิ่งยืนยันความคิดของนักลงทุนที่คิดว่าเศรษฐกิจจะเข้าสู่ภาวะถดถอยและวิกฤตในที่สุด ประกอบกับในช่วงนั้นสัญญาณทางเศรษฐกิจต่างๆ เริ่มส่งสัญญาณไม่ดี การเบี้ยวสินเชื่ออสังหาฯ เริ่มมีอัตรามากขึ้น ธนาคารเริ่มประกาศประกอบการที่ขาดทุน ยิ่งยืนยันอีกเสียงว่า…

สถานการณ์เริ่มเลวร้ายลงตามคาด (ดูสรุปจากตารางในรูปที่ 4)

ในตอนนี้ FED เพิ่งจะเริ่มรู้ตัว จึงเริ่มลดอัตราดอกเบี้ยลงมาและลดลงจนเกือบแตะ 0 % สุดท้ายความชันกราฟอัตราผลตอบแทนพันธบัตรกับอายุของพันธบัตรกลับตัว (Inverted) จนถึงกลางปี 2007 และเริ่มแกว่งตัวกลับไปเป็นลักษณะแบนราบ (Flat Yield Curve) แต่ดูเหมือนว่ามันสายเกินที่จะแก้ ในที่สุดฟองสบู่อสังหาฯ ก็แตก เกิด “วิกฤตซับไพร์ม”

รูปที่ 4 อัตราดอกเบี้ย FED กับอัตราผลตอบแทนพันธบัตรอายุต่างๆ

จาก : https://www.thebalance.com/inverted-yield-curve-3305856

อย่างไรก็ตาม Inverted Yield Curve ไม่ใช่สิ่งที่ทำให้เกิดวิกฤต แต่เป็นตัววัดหนึ่งที่จะคอยเป็นสัญญาณเตือนก่อนเกิดวิกฤตเท่านั้นเอง

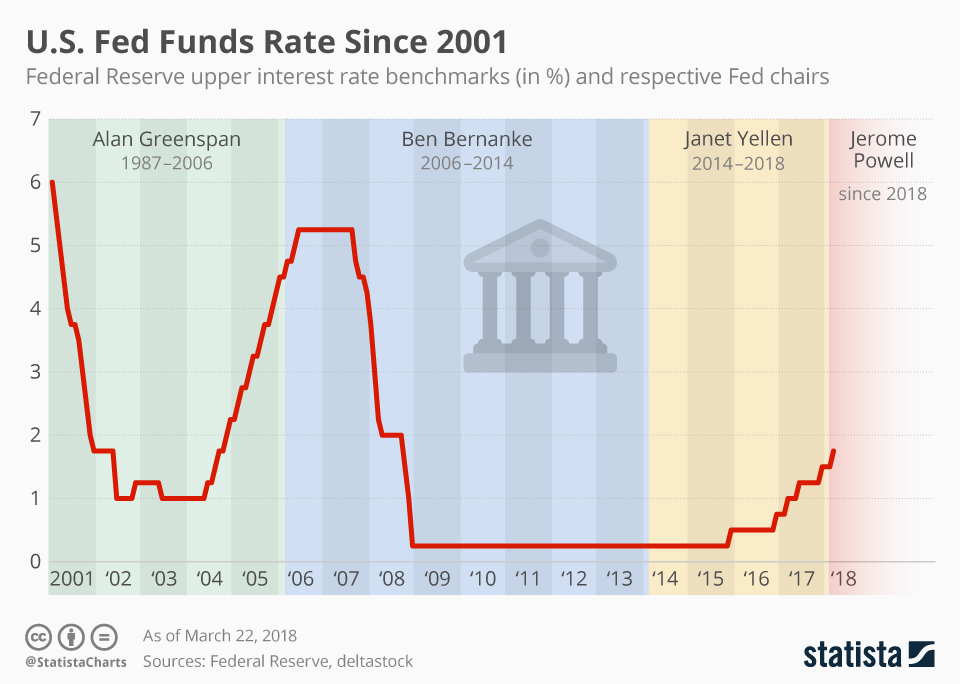

รูปที่ 5 อัตราดอกเบี้ยสหรัฐอเมริกา

จาก : https://www.statista.com/chart/7227/federal-reserve-moves-up-base-rate-025-percent/

และรูปด้านล่าง (รูปที่ 6) คืออีกหนึ่งตัวอย่างการเกิด Inverted Yield Curve ก่อนเกิดวิกฤต ย้อนไปถึงช่วงทศวรรษที่ 50 กราฟแสดง 1-10 Spread

รูปที่ 6 ส่วนต่างระหว่างอัตราผลตอบแทนของพันธบัตรรัฐบาลอายุ 1 ปี และ 10 ปี

(กรอบสีส้มคือ ช่วงเวลาเกิดวิกฤต เส้นสีฟ้า คือ 1-10 Spread)

จาก : https://seekingalpha.com/article/4163929-inverted-yield-curves-recessions

แล้วควรทำอย่างไรเมื่อ Inverted Yield Curve เกิดขึ้น?

แน่นอนว่าสิ่งที่เกิดขึ้นเราไม่สามารถควบคุมได้ แน่นอนเราต้องเผชิญกับวิกฤตแน่นอนสักครั้งเราทำได้เพียงแค่ปรับตัว รับมือสถานการณ์ ถ้าสังเกตดูจะพบว่า Inverted Yield Curve จะไม่คงอยู่ตลอดไป แต่จะเกิดก่อนมีวิกฤตสักประมาณ 6-12 เดือน เท่ากับว่านี่คือสัญญาณเตือนอย่างหนึ่ง

แล้วเราจะปรับตัวอย่างไรดี? สิ่งหนึ่งที่ตอบได้ดีที่สุดคือ การจัดพอร์ตการลงทุน และการปรับตัวคือ มีการกระจายความเสี่ยงในหลายสินทรัพย์อยู่แล้วรวมทั้งเก็บเงินนำมาลงทุนสม่ำเสมอ และพร้อมปรับสัดส่วนของสินทรัพย์ที่อยู่ในพอร์ต

สุดท้ายนี้ กล่าวได้ว่า Inverted Yield Curve ไม่ใช่ต้นเหตุของการเกิดวิกฤต หากแต่คล้ายกับเป็นสัญญาณเตือนภัย การจะเกิดวิกฤตต้องมีหลายปัจจัยมาประกอบด้วย เช่น หนี้ที่มากเกินไป การกู้ยืมเงินมาลงทุนแบบหมดหน้าตัก เป็นต้น

อย่างไรก็ตาม สิ่งๆ นี้ได้เกิดขึ้นก่อนเกิดวิกฤตมาแล้ว 3 รอบเป็นอย่างน้อย ดังนั้นเราคงต้องใช้ Inverted Yield Curve เป็นส่วนหนึ่งในการพิจารณาลงทุน รวมไปถึงปรับสัดส่วนพอร์ตการลงทุนของทุกท่าน

ข้อมูลอ้างอิง

https://www.thebalance.com/inverted-yield-curve-3305856

https://www.iwillteachyoutoberich.com/blog/inverted-yield-curve/

https://seekingalpha.com/article/4163929-inverted-yield-curves-recessions

https://www.investopedia.com/terms/y/yieldcurve.asp

https://www.investopedia.com/terms/i/invertedyieldcurve.asp

อ่านคำศัพท์อื่นๆ ทางการเงินได้ที่ : https://www.finnomena.com/vocab/