BDMS ซื้อ’ปาร์คนายเลิศ’ผุดศูนย์สุขภาพใหญ่สุดในเอเชีย – posttoday

อีก 5 ปีข้างหน้า ไทยจะกลายเป็น “สังคมผู้สูงอายุโดยสมบูรณ์” – Thaipbs

55.8% ของคนเกษียณยังต้องพึ่งพิงรายได้จากผู้อื่นและ 34% ยังต้องทำงานอยู่ – SCB

ธุรกิจเกี่ยวกับ Nursing Home กำลังมาแรงโดยที่เราอาจจะไม่รู้ตัว สังคมสูงวัยใกล้ตัวเข้ามาทุกขณะ ตัวเราเอง หรือแม้แต่พ่อแม่ของเรา อาจจำเป็นต้องใช้บริการนี้ แต่ด้วยค่าใช้จ่ายที่ไม่ธรรมดาเช่นกัน

เป้าหมายการเกษียณเป็นสิ่งที่สำคัญมากของชีวิต แต่คนส่วนใหญ่มักมองข้ามไปเนื่องจาก Present Bias เป็นอคติประเภทนี้เกิดจากการที่คนให้น้ำหนักกับปัจจุบันมากกว่าอนาคตขอสบายวันนี้ก่อน ทำให้ไม่เคยคิดเรื่องเป้าหมายการเกษียณในอนาคต เพราะเห็นว่ายาวนานเกินไป การคำนวณคร่าวๆ คนไทยควรจะมีเงินอย่างน้อยหลายล้านขึ้นไปหลังเกษียณ เพื่อการเกษียณสุข!!

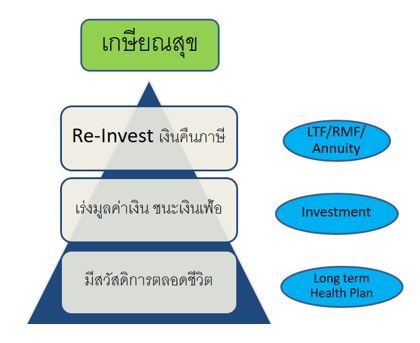

ดังนั้นการวางแผนเกษียณจึงจำเป็นจะต้องมีกลยุทธ์ที่จะทำให้แผนการบรรลุเป้าหมาย วันนี้ผมจะมาพูดเรื่องสามเหลี่ยมของแผนเกษียณสุข

1) สร้างสวัสดิการสุขภาพตลอดชีวิต (Long Term Health Plan)

เมื่อล่วงถึงอายุใกล้เกษียณแล้ว สิ่งที่ทุกคนจะต้องเจอคือ ปัญหาเรื่องสุขภาพและข่าวร้ายคือ เงินเฟ้อค่ารักษาพยาบาลปีละ 5-7% ซึ่งจะนำมาสู่ปัญหาเรื่อง “เงิน ค่าใช้จ่ายหลังเกษียณ” ค่าใช้จ่ายที่ต้องเกิดขึ้นแน่ๆ แต่หลังเกษียณไม่มีรายได้ หลายคนอาจจะคิดแต่ค่าใช้จ่ายการกินอยู่ซึ่งอาจจะทำให้พลาดเป้าหมายไปได้ ดังนั้น แผนคือ… โอนความเสี่ยงค่ารักษาพยาบาลไปให้ประกันสุขภาพ และยังต้องเก็บเงินลงทุนเพื่อเป็นเงินจ่ายเบี้ยประกันหลังเกษียณอีกด้วย แค่มีประกันไม่พอจะต้องมีเงินจ่ายเบี้ยหลังเกษียณอีกด้วย

2) เร่งมูลค่าเงิน ให้ชนะเงินเฟ้อ ด้วยการ Investment

ทำไมต้องเร่งมูลค่าเงินให้ชนะเงินเฟ้อ? เพราะเงินเฟ้อทำให้มูลค่าเงินลดลง โดยปกติ เราจะคิดเงินเฟ้อค่ากินอยู่ไว้ที่ 3% ผมขอยกตัวอย่างเพื่อให้เห็นภาพดังนี้

ถ้าตอนนี้คุณอายุ 35 ปี

ต้องการมีเงินใช้ 360,000 บาทต่อปี ตอนอายุ 60

จากเงิน 360,000 จะต้องมีเงินอยู่ที่ประมาณ “ 770,000 บาท” ต่อปี

เนื่องจากเงินเฟ้อที่ 3%

ลองคิดดูว่า ถ้าต้องมีชีวิตอยู่ต่อไปอีก 20 ปี ต้องใช้เงินเท่าไร หลายสิบล้านเลยทีเดียว ดังนั้น คุณจะต้องลงทุน เพื่อเร่งมูลค่าเงิน ให้ชนะเงินเฟ้อ

3) Re-Investment ด้วย เงินคืนภาษี

สินค้าทางการเงินที่เลือกใช้วางแผนจะต้องได้เงินคืนภาษี เพื่อที่จะนำเงินก้อนนี้ เพื่อเพิ่มอัตราเร่งต่อเนื่องจากกลยุทธ์ข้อที่ 2

เงินคืนภาษีก็ขึ้นอยู่กับฐานภาษีของคุณ ยิ่งฐานภาษีเยอะยิ่งคืนเยอะ ตัวเลือกสินค้าทางการเงินก็จะมีเช่น RMF , LTF หรือ ประกันแบบบำนาญ

ผมย้ำอีกครั้งว่า สิ่งที่คุณควรจะทำคือ…

จงวางแผนการเงินเพื่อการเกษียณไว้เป็นเป้าหมายหลักของชีวิตคุณ

จงอย่ารอให้ลูกหลานเลี้ยง เพราะพวกเขาอาจจะเลี้ยงเราไม่ได้

จงอย่ารอให้รัฐบาลเลี้ยง เพราะพวกเขาอาจจะไม่มีเงินเพียงพอ

จงอย่าคิดว่าเก็บเงินแค่ 10% เพราะคุณอาจจะต้องเก็บเงินมากกว่านั้น

จงอย่ากลัวการลงทุน เพราะการลงทุนเป็นหนทางเดียวที่จะชนะเงินเฟ้อ

จงอย่ากลัวการทำประกันสุขภาพ เพราะคุณจะได้มีสวัสดิการยามแก่

และสุดท้ายจงเปลี่ยนทัศคติของคุณใหม่

“จาก เกษียณเริ่มเมื่อไรก็ได้ เป็น เกษียณต้องเริ่มเดี๋ยวนี้”