ปกติถ้าเป็นการวางแผนเรื่องใกล้ตัว เราจะรู้โดยอัตโนมัติอยู่แล้วว่าจะต้องคำนึงถึงอะไรบ้าง อย่างเช่น วางแผนจะไปดูหนังกับเพื่อน ก็ต้องนัดวัน นัดว่าจะดูเรื่องอะไร ดูที่ไหน แล้วก็แค่ไปเจอกัน…จบ หรือจะวางแผนลดน้ำหนัก เราก็รู้ว่าต้องออกกำลังกาย ต้องกินของทอดของหวานให้น้อยลง

แต่พอเป็นเรื่องที่ซับซ้อนขึ้นอย่างเรื่องการลงทุน หลายคนก็ไม่รู้จะเริ่มจากตรงไหน ไม่รู้ว่าต้องเอาเรื่องอะไรมาคิดบ้าง จนบางคนก็ตัดปัญหาไม่ลงทุนเสียเลย เพราะคิดว่าตัวเองยังมีความรู้ไม่พอ

ซึ่งจริงๆ แล้วการวางแผนการลงทุนมันไม่ได้ยากขนาดนั้น มันมีโมเดลง่ายๆ ที่จะช่วยปูพื้นฐานเรื่องความรู้ความเข้าใจในการลงทุนอยู่ สุดท้ายแล้วการวางแผนการลงทุนไม่ว่าจะไปลงทุนในอะไรก็ตาม สิ่งที่ต้องคำนึงถึงมันก็สรุปเหลือแค่ 3 อย่างนี้นี่แหละ เป็น 3 ปัจจัยสำคัญที่ส่งผลต่อความสำเร็จในการลงทุนของเรา ได้แก่ ระยะเวลา เงินต้น และ ผลตอบแทน

1. ระยะเวลา

“เวลา” ถือว่าเป็นทรัพยากรที่สำคัญในการลงทุน

ถ้าหากเปรียบเทียบจำนวนเงินที่เท่ากัน คนที่ฝากเงินในธนาคาร 10 ปี ย่อมได้เงินเยอะกว่าคนที่ฝากเงินในธนาคาร 5 ปีแน่นอน ยิ่งเรามีเวลาลงทุนมาก ผลตอบแทนที่จะทบต้นในแต่ละปีก็จะมากตาม ไม่ใช่เฉพาะเงินฝากเท่านั้น แต่รวมถึงการลงทุนในหุ้นที่เติบโตขึ้นทุกปี หรือกองทุนที่มีผลการดำเนินงานดีอย่างต่อเนื่องด้วย (ไม่นับหวย ยิ่งเล่นนานอาจจะยิ่งจน ใครสนใจเรื่องการเล่นหวยเป็นพิเศษ เชิญไปต่อได้ที่บทความนี้ครับ) การที่เรารู้ว่าเรามี “เวลา” มากน้อยแค่ไหน จะช่วยให้การออกแบบแผนการลงทุนของเราง่ายขึ้น

หมายเหตุ: เวลาในที่นี้ไม่ได้หมายถึงเวลาชีวิตที่เหลืออยู่ก่อนตายอะไรทำนองนั้น แต่หมายถึงเวลาที่เราตั้งไว้ว่าใช้ในการบรรลุเป้าหมาย ซึ่งแต่ละคนไม่เหมือนกัน บางคนอาจจะตั้งเป้าเกษียณในอีก 20 ปีข้างหน้า หรือบางคนอาจจะตั้งเป้าออมเงินมาจ่ายค่าเทอมลูกในอีก 3 ปีข้างหน้าก็ได้

2. เงินต้น

จากกรณีฝากเงินในธนาคารข้างบน คนที่ฝากมา 5 ปีอาจจะได้เงินมากกว่าคนที่ฝากมา 10 ปีก็ได้ ถ้าเขาฝากเงินสักหนึ่งล้าน ส่วนคนที่ฝาก 10 ปีฝากไว้แค่แสนเดียว

ปัจจัยที่ 2 ที่สำคัญไม่แพ้ระยะเวลา คือ “เงินเริ่มต้นที่ใช้ในการลงทุน” จำนวนเงินตั้งต้นในการลงทุนยิ่งมีมากยิ่งดี ซึ่งเงินต้นในที่นี้รวมถึงเงินที่เราอาจจะลงทุนเพิ่มในทุกๆ เดือนด้วย เริ่มแรกเราอาจจะลงทุนน้อย แต่พอมีมากขึ้นค่อยลงทุนตามไป แบบนี้ก็นับเป็นการเพิ่มเงินต้นเหมือนกัน ยิ่งเราทยอยลงทุนเพิ่มมากเท่าไร มันก็จะเป็นเหมือนตัวคูณที่ทำให้เราถึงเป้าหมายได้ไวขึ้น

แต่ถ้าเกิดว่าเรามีเงินต้นในการลงทุนน้อยจริงๆ ล่ะ จะมีปัญหาอะไรมั้ย? คำตอบคือ ไม่มีปัญหา เพราะเงินต้นมันไม่ใช่ปัจจัยเดียวที่ทำให้การลงทุนประสบความสำเร็จ มันยังมีปัจจัยเรื่องระยะเวลาที่เราลงทุน (อย่างที่บอกไว้ในข้อแรก) และยังมีเรื่องของอัตราผลตอบแทน ที่จะกล่าวถึงในข้อต่อไปด้วย

3. ผลตอบแทน

ปัจจัยข้อสุดท้ายในการวางแผนการลงทุน คือ “อัตราผลตอบแทน” ถ้าเรามีระยะเวลาในการลงทุนน้อยจริงๆ แถมเงินต้นก็มีไม่มาก สิ่งที่เราทำได้ถ้าอยากจะได้เงินจากการลงทุนเยอะๆ คือการเลือกลงทุนในที่ที่ให้ผลตอบแทนสูง

ถ้าจะเปรียบเทียบเรื่องผลตอบแทนให้เห็นภาพชัดๆ ขอเปรียบเทียบกับอัตราดอกเบี้ยเงินฝากออมทรัพย์กับกองทุน ละกัน ดอกเบี้ยเงินฝาก ณ วันที่เขียนบทความอยู่ที่ 0.5% คือฝากเงิน 1,000 บาท ครบ 1 ปีได้กลับมา 1,005 บาท ส่วนกองทุนโดยเฉลี่ยแล้วคาดหวังผลตอบแทนต่อปีอยู่ที่ประมาณ 8% คือฝากเงิน 1,000 บาท ได้กลับมา 1,080 บาท ผลตอบแทนต่างกันประมาณ 16 เท่าเลยทีเดียว ถ้าจะฝากเงินให้ได้ผลตอบแทน 80 บาทเท่ากับกองทุน เราก็ต้องฝากเงินถึง 16,000 บาท ดังนั้นการเลือกลงทุนในที่ที่ให้ผลตอบแทนสูง ก็สำคัญไม่แพ้ปัจจัยเรื่องระยะเวลาและเงินต้น

แต่การเพิ่มเฉพาะอัตราผลตอบแทนให้สูงอย่างเดียวก็เป็นวิธีที่ไม่แนะนำให้ทำ เพราะยิ่งผลตอบแทนสูง ก็ยิ่งเสี่ยงสูง โอกาสผันผวนมีมาก ทางที่ดีควรจะให้ความสำคัญกับ ระยะเวลา เงินต้น ผลตอบแทน อย่างละเท่าๆ กันและเลือกลงทุนในความเสี่ยงที่เรายอมรับได้จะดีที่สุด

ข้อสังเกต

อัตราผลตอบแทนในที่นี้ไม่ได้หมายถึงผลตอบแทนของสินทรัพย์ชนิดเดียว แต่หมายถึงผลตอบแทนของพอร์ตการลงทุนโดยรวมของเรา ซึ่งอาจจะมีหุ้น กองทุน เงินฝาก ปะปนกันอยู่ในนั้น แล้วค่อยเฉลี่ยแต่ละอันออกมาเป็นผลตอบแทนต่อปี ซึ่งการกระจายความเสี่ยงลงทุนในหลายๆ สินทรัพย์ จะช่วยให้ผลตอบแทนของเราผันผวนน้อยลง ซึ่งทำให้เราวางแผนอนาคตได้ง่ายขึ้น (อ่านเพิ่มเติมเรื่องการกระจายความเสี่ยงในสินทรัพย์ต่างๆ)

ลองมาดูตัวอย่างการนำไปใช้

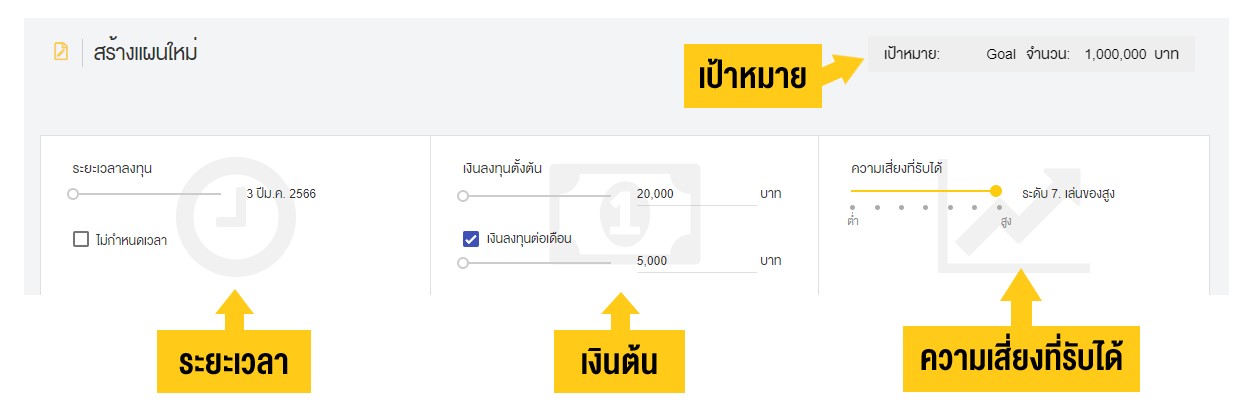

รู้จักปัจจัย 3 อย่างไปแล้ว (ระยะเวลา เงินต้น ผลตอบแทน) ทีนี้มาดูตัวอย่างการวางแผนการลงทุนจริงๆ กันบ้าง โดยขอยืมแพลตฟอร์มการสร้างแผนการลงทุน Goal ของ FINNOMENA มาใช้ประกอบความเข้าใจ

จากรูปหน้าจอการสร้างแผน เราทดลองตั้งเป้าหมายว่าจะเก็บเงินไว้เที่ยวต่างประเทศจำนวน 1,000,000 บาท โดยใช้เวลาลงทุน 3 ปี (ม.ค. 63 – ม.ค. 66) ลงเงินต้นที่ 20,000 บาท และลงทุนเพิ่มทุกเดือนเดือนละ 5,000 บาท สำหรับผลตอบแทน เราสามารถรับความเสี่ยงได้สูง เลยเลือกการลงทุนที่ความเสี่ยงสูง

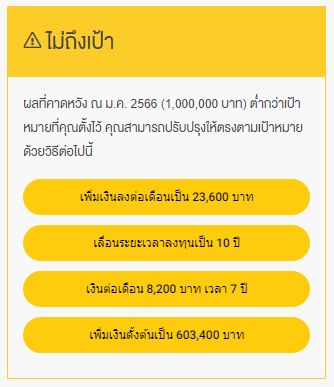

ผลลัพธ์จากแผนการลงทุนนี้ก็คือ…

จากการคำนวณของ FINNOMENA แผนที่เราออกแบบไว้ตอนนี้ถือว่าไม่สอดคล้องกับความเป็นจริง โอกาสที่จะทำได้ตามเป้าแทบไม่มี

ในกรณีนี้เราต้องเลือกที่จะเพิ่มเติมอะไรสักอย่าง ไม่เพิ่มระยะเวลา เพิ่มเงินต้น ก็ต้องเพิ่มอัตราผลตอบแทน โดยระบบของ FINNOMENA ก็ใจดี คำนวณให้เราเรียบร้อยว่าควรปรับแผนยังไงบ้าง มีให้เลือกเป็นข้อๆ ตามรูปด้านบน

สมมติว่าเราเลือกที่จะขยายระยะเวลาลงทุนออกไปให้กลายเป็น 10 ปี ผลลัพธ์ที่ได้ก็จะออกมาเป็นแบบนี้

ตามเป้า! แสดงว่าแผนนี้ของเรามีโอกาสเป็นไปได้ อยากให้สังเกตเพิ่มว่าในกราฟมันจะแสดงเป็นแถบสีต่างๆ ซึ่งครอบคลุมความผันผวนในตลาดแต่ละแบบ มันไม่เป็นเส้นตรงเพราะผลตอบแทนแต่ละปีมีโอกาสผันผวนขึ้นลงได้ ถ้าหากเป้าหมายเราไปตกอยู่ในแถบสีน้ำเงิน (สภาพตลาดปกติ มีโอกาสเกิดขึ้น 60%) ก็ถือว่าโอเค

– ทดลองออกแบบแผนการลงทุนด้วยตัวเอง –

สรุป

ไม่ว่าจะลงทุนอะไรก็ตาม ปัจจัยเรื่องระยะเวลา เงินต้น ผลตอบแทน ก็จำเป็นในการคำนวณและออกแบบแผนการลงทุน ผลลัพธ์การลงทุนไม่ได้ขึ้นอยู่กับปัจจัยข้อใดข้อหนึ่ง แต่เกิดจากทุกข้อรวมกัน ถ้ามีเงินต้นน้อย เราก็ต้องเผื่อเวลาในการลงทุนให้มากขึ้น หรือถ้าเรามีเวลาน้อย อยากเกษียณไวๆ เราก็ต้องใช้เงินต้นในการลงทุนเยอะขึ้นหรือรับความเสี่ยงมากขึ้นเพื่อให้ได้ผลลัพธ์ตามเป้าหมาย ไม่ว่าใครก็สามารถบรรลุเป้าหมายทางการเงินของตัวเองได้ ถ้าเราเข้าใจ 3 ปัจจัยนี้ และออกแบบแผนการลงทุนให้สอดคล้องกับความเป็นจริง

FINNOMENA Admin

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน