เราจำเป็นต้องมีเงินถึง 30 ล้านเพื่อเกษียณจริงๆ หรือไม่?

หลายคนตั้งคำถามนี้ เมื่อเห็นตัวเลขที่สูงลิบเอาการ นี่เราต้องเก็บเงินนานเท่าไร เยอะขนาดไหนล่ะเนี่ย

ประเด็นนี้ได้ถูกตอบไปแล้วในบทความ เกษียณ 30 ล้าน ต้องลงทุนเดือนละเท่าไหร่? ซึ่งผู้เขียนได้ทำการคำนวณไว้ว่าแต่ละช่วงอายุควรลงทุนต่อเดือนเท่าไร

จากบทความนี้ มีหลายคนเข้ามาแสดงความคิดเห็น หลายคนบอกว่าลำพังแค่รายได้ยังไม่เพียงพอเลย นับประสาอะไรกับการแบ่งเงินจำนวนเยอะขนาดนี้มาลงทุน จะเก็บเงินเกษียณมันยากขนาดนี้เลยเหรอ ไม่ไหวมั้ง!

เดี๋ยวก่อน อย่าเพิ่งท้อ ตารางด้านบนนี้เป็นเพียงการคำนวณแบบรวมๆ เพื่อให้พอเห็นภาพเท่านั้น อันที่จริงแล้ว ตัวเลขเหล่านี้สามารถเปลี่ยนแปลงไปได้ตามปัจเจกบุคคล ขึ้นอยู่กับไลฟ์สไตล์การใช้ชีวิตของเราต่างหาก บางคนอาจจะมีรายได้น้อย บางคนภาระค่าใช้จ่ายเยอะ บางคนไม่ได้อยากเกษียณ 30 ล้าน แต่ขอแค่ 10 ล้านก็พอ แผนการลงทุนของแต่ละคนในที่นี้ก็จะไม่เหมือนกันเสียทีเดียว

วันนี้เราจะชวนมาลองคำนวณดูว่า แท้จริงแล้ว “คุณ” ควรลงทุนต่อเดือนเท่าไรกันแน่? เอาแบบที่คุณสบายใจ ไม่ติดขัด ไม่รู้สึกว่าเป็นการเบียดเบียนตัวเอง และสอดคล้องกับเป้าหมายการเกษียณที่แท้จริงด้วย

เข้าไปลองคำนวณกันได้ที่ไฟล์นี้เลย >> https://finno.me/downloaddcacal

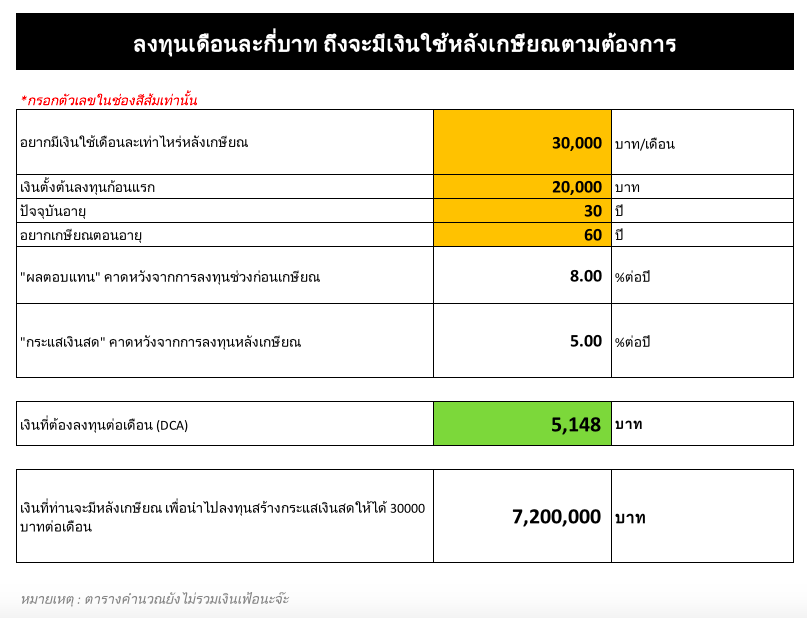

นี่คือหน้าตาของตารางในไฟล์ ซึ่งเราสามารถปรับเปลี่ยนข้อมูลตามที่เราเห็นสมควรได้

ที่มา: FINNOMENA

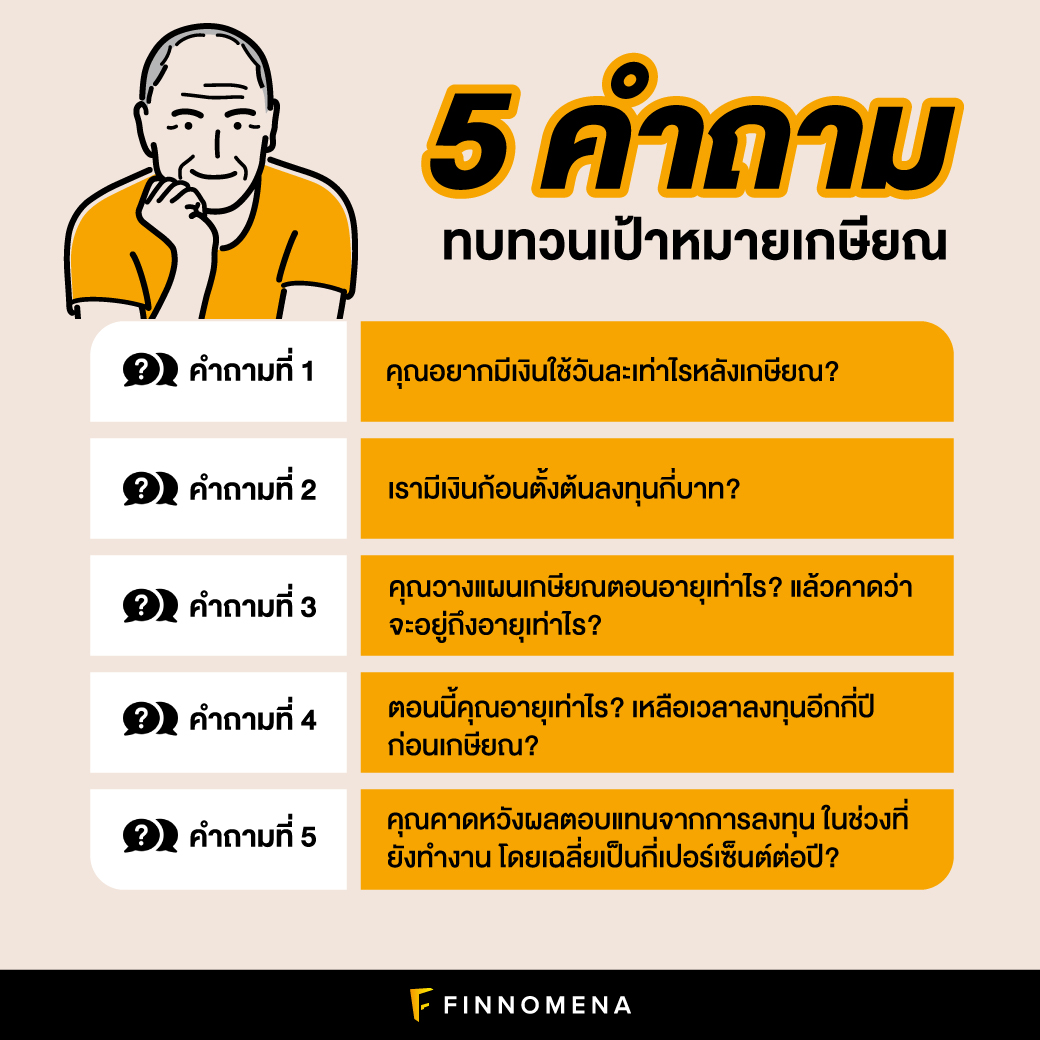

จากตรงนี้ เราลองมาทบทวนกันก่อน ว่าเป้าหมายของเราเป็นอย่างไร

ขั้นตอนที่ 1: คุณอยากมีเงินใช้วันละเท่าไรหลังเกษียณ?

ความต้องการของแต่ละคนย่อมไม่เหมือนกัน บางคนอยากใช้เยอะ บางคนไม่ต้องเยอะมากก็ได้ ลองกำหนดเลยว่าหลังเกษียณ คุณอยากมีเงินใช้วันละเท่าไร อย่าลืมว่าเรามีค่าใช้จ่ายมากมาย ไม่ว่าจะเป็นค่าอาหาร ค่าเสื้อผ้า ค่าท่องเที่ยว ค่ารักษาพยาบาล ฯลฯ ด้วยนะ

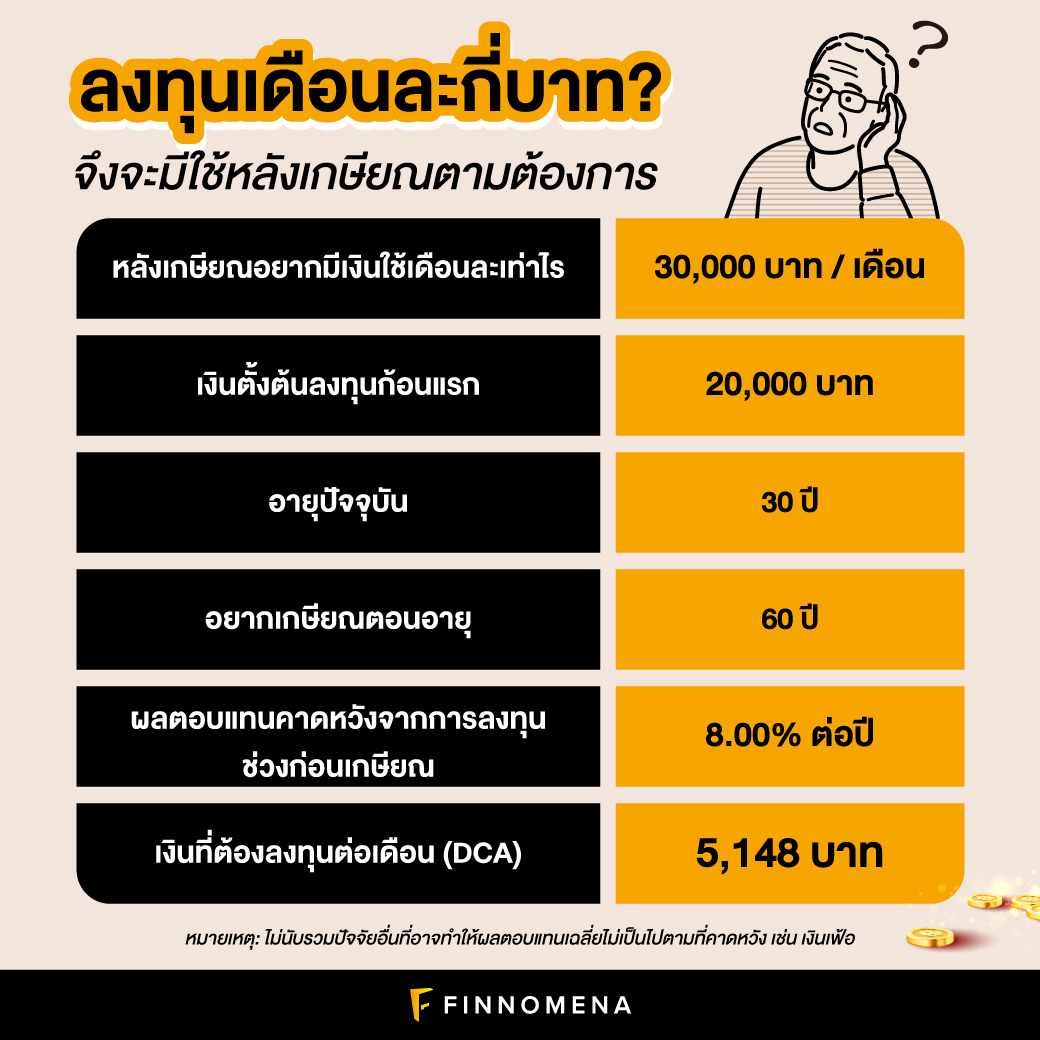

สมมติว่า เราอยากมีเงินใช้สบาย ๆ วันละ 1,000 บาท

ตกเดือนก็คูณ 30 เข้าไป เป็น 30,000 บาทต่อเดือน

ต่อปีก็คูณ 12 เข้าไป เป็น 360,000 บาท

ขอปัดเป็นตัวเลขกลมๆ ให้อยู่ที่ 400,000 บาท เพื่อให้ง่ายต่อการคำนวณละกันนะ

ขั้นตอนที่ 2: เรามีเงินก้อนตั้งต้นลงทุนกี่บาท?

ยิ่งเราตั้งต้นลงทุนเยอะเท่าไร เงินลงทุนต่อเดือนจากนี้ก็จะน้อยลง เพราะถือว่าเราออกสตาร์ทไปเยอะแล้วในก้อนแรก แต่ทั้งนี้ทั้งนั้น ก็ต้องขึ้นอยู่กับแต่ละคนอีกเช่นกัน บางคนอาจจะมีเงินก้อนใหญ่ บางคนอาจจะมีไม่เยอะ เงินก้อนแรกนี้ควรจะเป็นเงินเย็นที่เราสามารถลงทุนได้นานๆ เป็นเงินที่ถ้าเราไม่แตะต้อง เราก็จะไม่เดือดร้อนอะไร

ในกรณีนี้ เราขอสมมติว่า เราจะลงทุนเงินก้อนแรกที่ 20,000 บาท

ขั้นตอนที่ 3: คุณวางแผนเกษียณตอนอายุเท่าไร? แล้วคาดเดาว่าจะอยู่ถึงอายุเท่าไร?

อายุมาตรฐานของการเกษียณก็จะอยู่ที่ 60 ปี แต่บางคนอาจจะอยากเกษียณเร็วกว่านี้ก็ได้ หรือบางคนอาจจะอยากทำงานหลังอายุ 60 ก็มี ลองกำหนดดู ที่สำคัญคืออย่าลืมลองคาดเดาว่าเราจะอยู่ถึงอายุเท่าไร เพื่อที่เราจะได้รู้ว่าช่วงเวลาหลังเกษียณของเรามีทั้งหมดกี่ปี แล้วค่าใช้จ่ายทั้งหมดจะเป็นเท่าไร

สมมติว่า เราอยากเกษียณตอนอายุ 60 ปี และคาดเดาว่าจะมีอายุอยู่ถึง 80 ปี ระยะเวลาหลังเกษียณของเราก็จะอยู่ที่ 20 ปี

ทีนี้ เราก็นำ 20 ปี ไปคูณกับตัวเลข 400,000 บาทต่อปี ที่ได้จากข้อแรก

ค่าใช้จ่ายทั้งหมด 20 ปี หลังเกษียณของเราจะอยู่ที่ 8,000,000 บาท

อีกครั้ง เนื่องจากช่วงเกษียณเราอาจจะมีการใช้เงินครั้งใหญ่ ไม่ว่าจะเป็นการซ่อมบ้าน หรือการเที่ยวหรูๆ เราเลยจะขอปัดเงินทั้งหมดขึ้นเป็น 10,000,000 บาท

ฟังดูเป็นเป้าหมายที่หลายคนอยากได้ แต่อย่าลืมนะว่าตัวเลขนี้ยังไม่รวมเงินเฟ้อ! ซึ่งในอีก 20-30 ปีข้างหน้า เงิน 10,000,000 บาทวันนี้ อาจเพิ่มมูลค่าขึ้นเป็น 2 เท่าเลยทีเดียว

แต่บทความนี้จะยังไม่ขอแตะเรื่องเงินเฟ้อละกัน เพราะเดี๋ยวจะยาวไป

ขั้นตอนที่ 4: ตอนนี้คุณอายุเท่าไร?

ยิ่งอายุปัจจุบันห่างจากอายุเกษียณมากเท่าไร ช่วงเวลาในการให้เงินทำงานผ่านการลงทุนก็ยิ่งมีมากขึ้นเท่านั้น ด้วยระยะเวลาที่ยาวนานนี้ยังสามารถทำให้เราเสี่ยงได้มากขึ้น เพื่อเพิ่มโอกาสรับผลตอบแทนที่สูงขึ้นด้วย

สมมติว่า ตอนนี้เราอายุ 30 ปี เราอยากเกษียณตอนอายุ 60 ปี เราก็มีระยะเวลาการลงทุนทั้งหมด 30 ปี

ขั้นตอนที่ 5: คุณคาดหวังผลตอบแทนจากการลงทุน ในช่วงที่ยังทำงาน โดยเฉลี่ยเป็นกี่เปอร์เซ็นต์ต่อปี?

ช่วงที่ยังทำงาน หากมีรายได้เข้ามาอย่างสม่ำเสมอ ก็ถือว่าสถานะการเงินของเราค่อนข้างมั่นคง ดังนั้น จึงพออาจจะเสี่ยงได้ระดับหนึ่ง เพื่อแลกกับผลตอบแทนคาดหวังที่สูงขึ้น และมีโอกาสถึงเป้าหมายได้ไวขึ้น แต่ถ้าใครไม่ได้มีรายได้ประจำที่แน่นอน ก็อาจจะต้องลองพิจารณาดูว่ารับความเสี่ยงได้สูงไหม

สมมติว่า เราเป็นพวกเสี่ยงสูง เราก็อาจจะนำเงินไปลงทุนในสินทรัพย์ที่ให้ผลตอบแทนคาดหวังเฉลี่ยต่อปีอยู่ที่ 8-10%

เมื่อลองนำตัวเลขทั้งหมดไปใส่ในไฟล์ที่เราให้ไว้ตั้งต้น เราก็จะได้คำตอบว่า เราควรลงทุนเดือนละ 5,000 บาท เป็นเวลา 30 ปี เพื่อให้ได้เงิน 10,000,000 บาท ในวันที่เราอายุ 60 ปี

เมื่อเราได้ 10,000,000 แล้ว ก็ขึ้นอยู่กับเราว่าจะใช้เงินนี้หรือจะนำไปลงทุนต่อ ทางเลือกอยู่ที่เราเลย

ลองไปคำนวณกันดูนะ ได้เท่าไรกันบ้างก็สามารถมาแชร์กันได้จ้า

สร้างแผนการลงทุนเพื่อการเกษียณ ด้วยแผน GOAL

พิเศษอีกนิด วันนี้เราจะมาขอแนะนำอีกเครื่องมือที่ช่วยวางแผนการลงทุนเพื่อการเกษียณ (หรือเพื่อเป้าหมายอื่น ๆ ที่คุณมี) นั่นคือพอร์ต GOAL จาก FINNOMENA

ลองมาดูกันทีละขั้นตอนเลย ว่าเริ่มต้นอย่างไร!

ก่อนอื่น คลิกที่นี่เพื่อกรอกข้อมูลเบื้องต้น

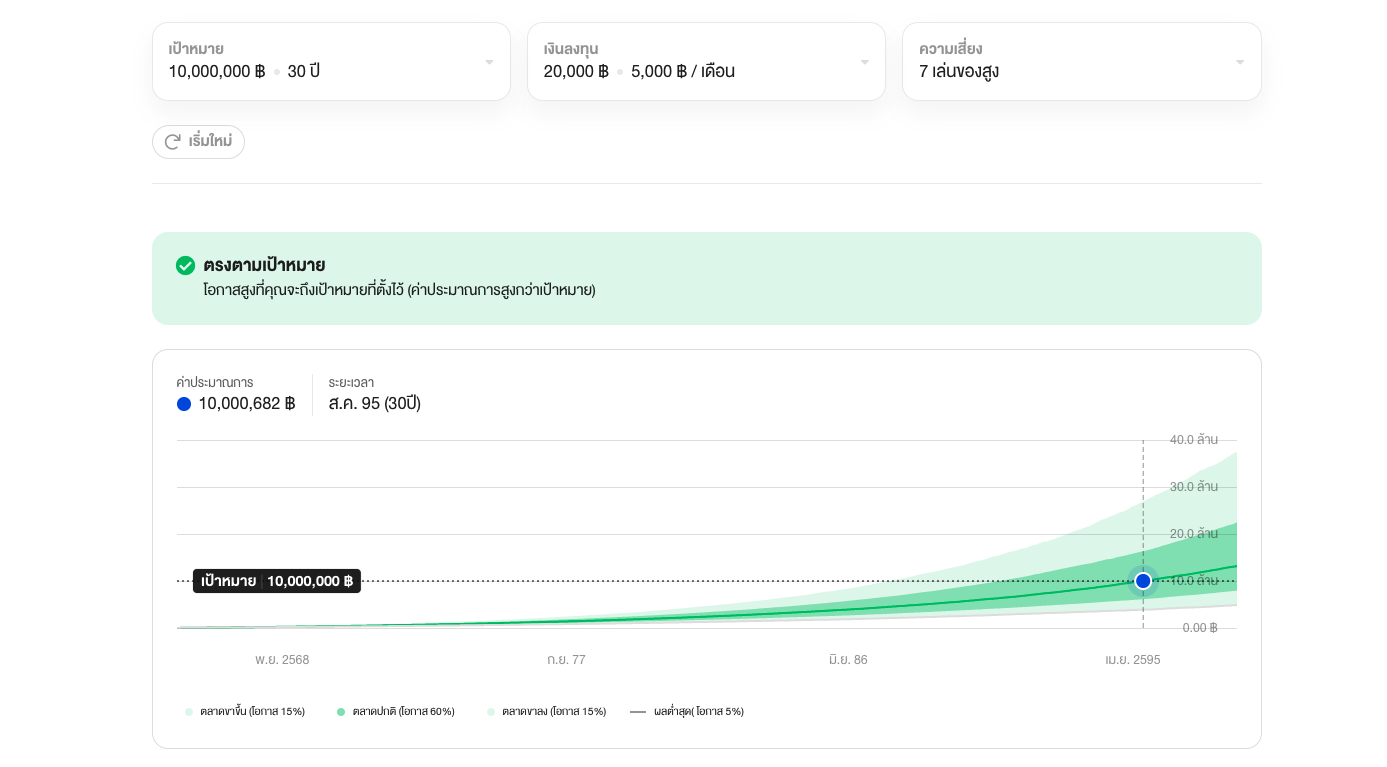

ในกรณีนี้ เราใส่ข้อมูลไปว่าอยากเก็บเงินเพื่อใช้ยามเกษียณ เป็นจำนวน 10,000,000 บาท ให้ได้ภายใน 30 ปี ซึ่งเรารับความเสี่ยงได้สูงสุด (เลือกไปที่ระดับ 7) จากนั้นก็กด “สร้างแผน”

ก็จะปรากฏเป็นหน้าตาแบบนี้ และเนื่องจากพอร์ต GOAL มีเงื่อนไขคือเงินลงทุนตั้งต้นขั้นต่ำอยู่ที่ 20,000 บาท เราจึงใส่ไปที่ 20,000 บาท ส่วนเงินลงทุนต่อเดือน ใส่ไปที่ 5,000 บาท แบบที่คำนวณไว้ในบทความข้างต้น

ผลการจำลองเงินลงทุนในอนาคต ด้วย FINNOMENA PORT GOAL ความเสี่ยงระดับ 7

(สร้างแผน ณ วันที่ 1 ส.ค. 2565, ที่มา: FINNOMENA)

แบบจำลองก็จะคำนวณออกมาว่าเราสามารถทำได้ตามเป้าภายใน 30 ปี ซึ่งเป็นข่าวดี! ซึ่งการคำนวณนี้อ้างอิงกับผลตอบแทนคาดหวังเฉลี่ยต่อปีที่ 8% (ข้อมูล ณ วันที่ 1 ส.ค. 65)

แน่นอนว่า ตัวเลขที่เราเห็นนี้ เป็นเพียงการจำลองสถานการณ์เท่านั้น ไม่ได้หมายความว่ามันจะต้องเกิดขึ้นจริง 100% แต่อย่างน้อย มันก็ช่วยให้เราเห็นภาพว่าหากเราเริ่มต้นแบบนี้ เราจะสามารถคาดหวังเป้าหมายแบบไหนได้

ใครที่รู้สึกว่า ผลตอบแทนคาดหวังเฉลี่ยต่อปีที่ 8% นั้นสูงเกินไป เสี่ยงไม่ไหว ก็ลองเลื่อนระดับความเสี่ยงลงมาได้ แบบจำลองก็จะต่างกันออกไป

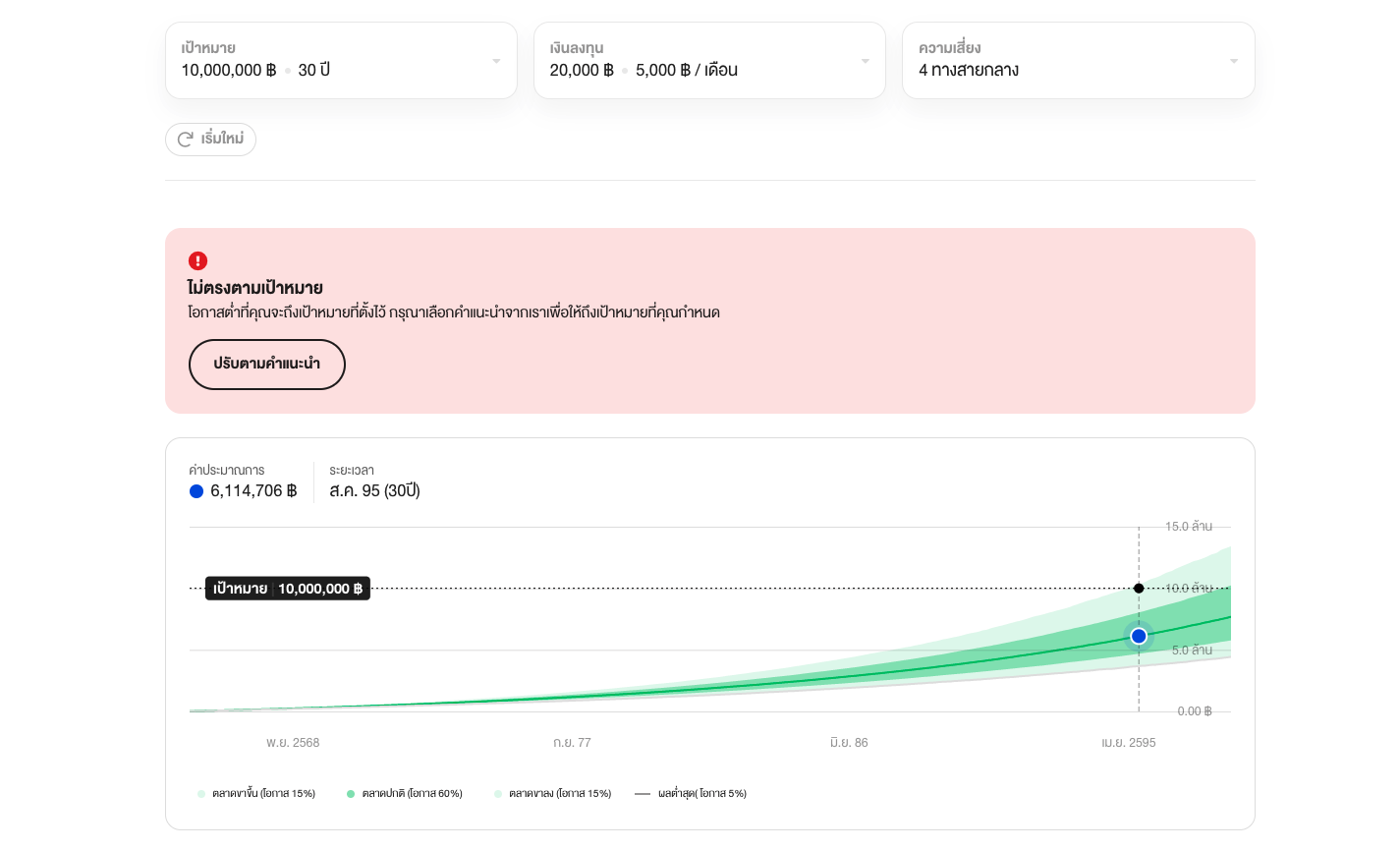

เช่นอันนี้ ลองลดลงเหลือระดับ 4 ซึ่งมีผลตอบแทนคาดหวังเฉลี่ยต่อปีอยู่ที่ 5% (ข้อมูล ณ วันที่ 1 ส.ค. 2565) โดยคงจำนวนเงินลงทุนเท่าเดิม

ผลการจำลองเงินลงทุนในอนาคต ด้วย FINNOMENA PORT GOAL ความเสี่ยงระดับ 4

(สร้างแผน ณ วันที่ 1 ส.ค. 2565, ที่มา: FINNOMENA)

แบบจำลองก็จะแจ้งมาว่าเราไม่สามารถถึงเป้าหมาย 10,000,000 บาทได้ภายในระยะเวลา 30 ปี ด้วยระดับผลตอบแทนและความเสี่ยงนี้ ซึ่งระบบก็มีตัวเลือกให้เราเลือกว่าอยากเปลี่ยนตรงไหนเพื่อให้ถึงเป้าหมายได้ เช่น เพิ่มเงินลงทุนต่อเดือน เพิ่มระยะเวลาลงทุน เพิ่มเงินตั้งต้น เป็นต้น

ในความเป็นจริงเราสามารถปรับแผนการลงทุนได้ตามใจชอบ เช่น เปลี่ยนระดับความเสี่ยงระหว่างทาง หรือพอได้เงินเดือนเยอะขึ้นก็อาจจะเพิ่มเงินลงทุนต่อเดือนมากขึ้น ปัจจัยที่เปลี่ยนไปเหล่านี้ก็จะส่งผลให้ความมั่งคั่งของเรามากขึ้นเช่นกัน

เราหวังว่า แผนนี้จะเป็นแรงจูงใจให้เด็กรุ่นใหม่ มือใหม่อย่างพวกเราอยากจัดการเรื่องเงินๆ ทองๆ นะ : )

การสร้างแผนการลงทุนที่ตรงกับเป้าหมายของตัวเองนั้นถือว่าสำคัญมากๆ ดังนั้น การสำรวจตัวเองเพื่อค้นหาเป้าหมายจึงเป็นสิ่งที่เราควรทำ และยังถือเป็นขั้นตอนแรกของ “5 ขั้นมั่นใจลงทุน” ซึ่งเป็นโครงการภายใต้มาตรฐานของ ก.ล.ต. เพื่อเตรียมความพร้อมสำหรับขั้นต่อ ๆ ไปในการลงทุน นั่นก็คือการกำหนดสัดส่วนเงินลงทุน เลือกลงทุนตามเป้าหมาย ติดตามปรับกลยุทธ์ และตรวจสอบสถานะการลงทุน โดยทาง FINNOMENA นั้นก็ได้การรับรองตามมาตรฐานนี้ ผู้ลงทุนจึงมั่นใจได้ว่าจะได้รับบริการด้านการลงทุนที่ครบวงจร โดยผู้เชี่ยวชาญที่พร้อมจะให้คำแนะนำอย่างดี

ใครสนใจอยากลองสร้างเป้าหมายทางการเงินแบบง่ายๆ และเรียนรู้เพิ่มเติมว่า FINNOMENA PORT GOAL ลงทุนในอะไรบ้าง ลองเข้าไปดูรายละเอียดได้ที่ https://www.finnomena.com/goal/

หรือกดสร้างแผนได้ทันทีเลยที่ https://port.finnomena.com/plan-select/plans/goal-based/

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน | ข้อมูลและการคาดการณ์ที่ปรากฏในบทความนี้จัดทำขึ้นจากแหล่งข้อมูลในอดีตร่วมกับการวิเคราะห์ปัจจัยพื้นฐาน แต่ทั้งนี้ไม่อาจรับรองความสมบูรณ์แท้จริงและความแม่นยำของการวิเคราะห์ข้อมูลในอนาคตได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”