เชื่อว่าใครๆ ก็อยากมีเงินล้านกันทั้งนั้น ซึ่งหนึ่งในวิธีสร้างเงินล้านก็คือการลงทุน ทีนี้ แต่ละคนอาจจะมีวิธีการลงทุนที่ไม่เหมือนกัน แต่บทความนี้อยากจะขอเน้นไปที่กองทุนรวมสักหน่อย เพราะเนื่องจากเราได้ยินมาว่าหลายคนสับสนเวลาต้องเลือกกองทุนสักกอง อยากรู้ว่าควรดูปัจจัยอะไรเพื่อเปรียบเทียบกองทุนแต่ละกองบ้าง วันนี้เราเลยจะขอมาอธิบายถึงความสำคัญของปัจจัยแต่ละข้อ พร้อมเครื่องมือที่ชื่อว่า Fund Filter ที่จะทำให้คุณคัดเลือกกองทุนได้ง่ายยิ่งขึ้น!

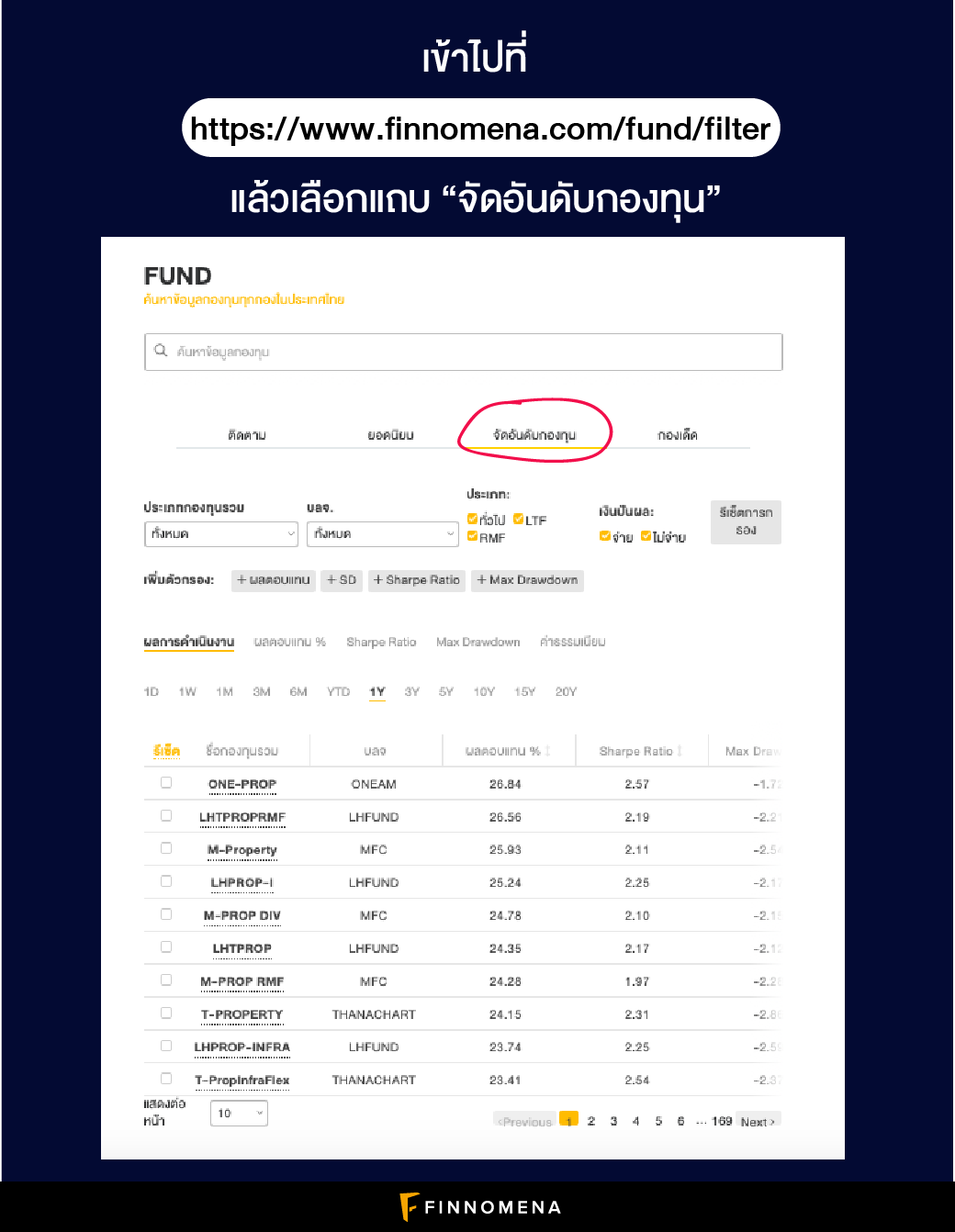

ก่อนอื่นเลย เข้าไปที่ https://www.finnomena.com/fund/filter แล้วเลือกแถบที่เขียนว่า “จัดอันดับกองทุน”

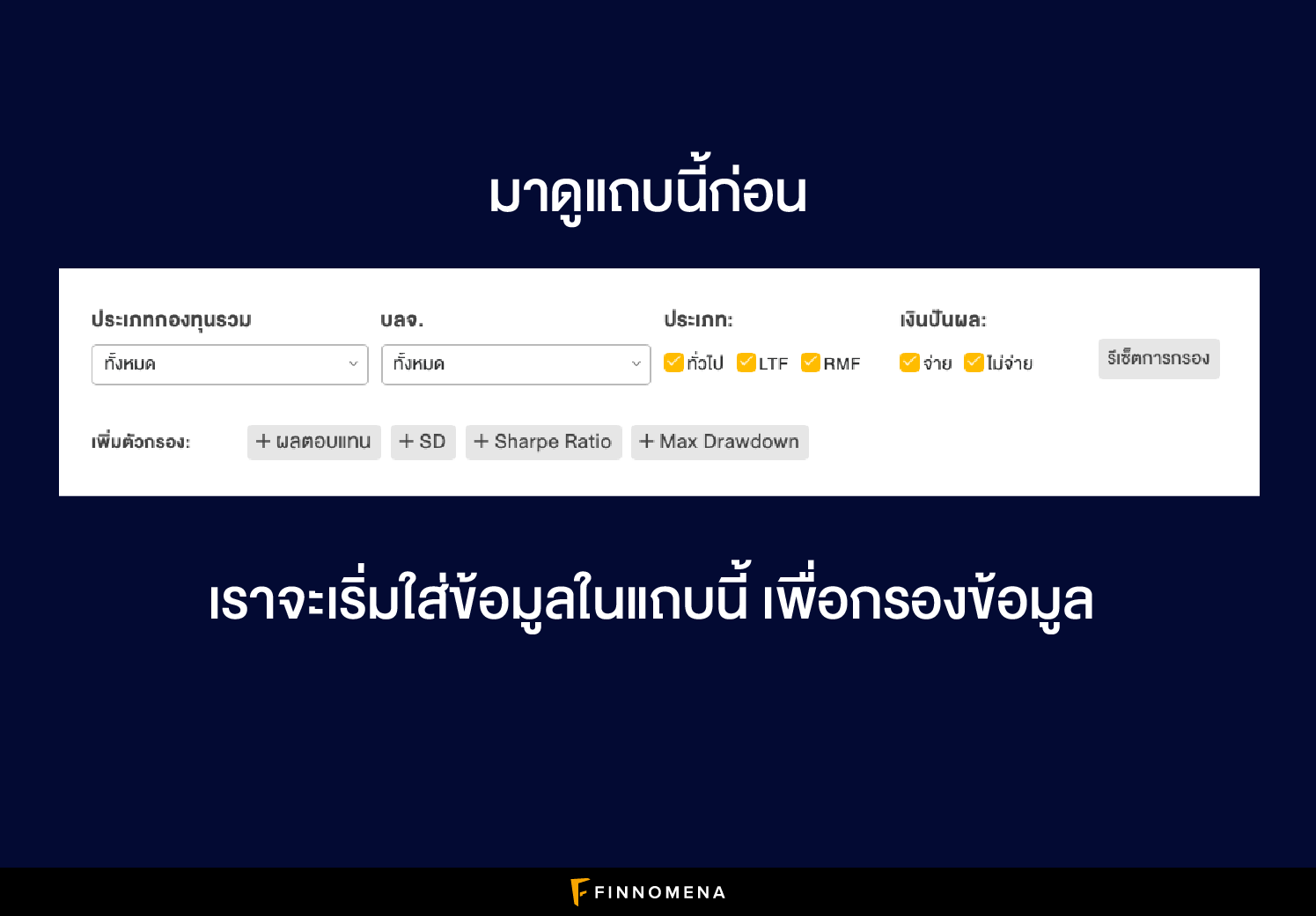

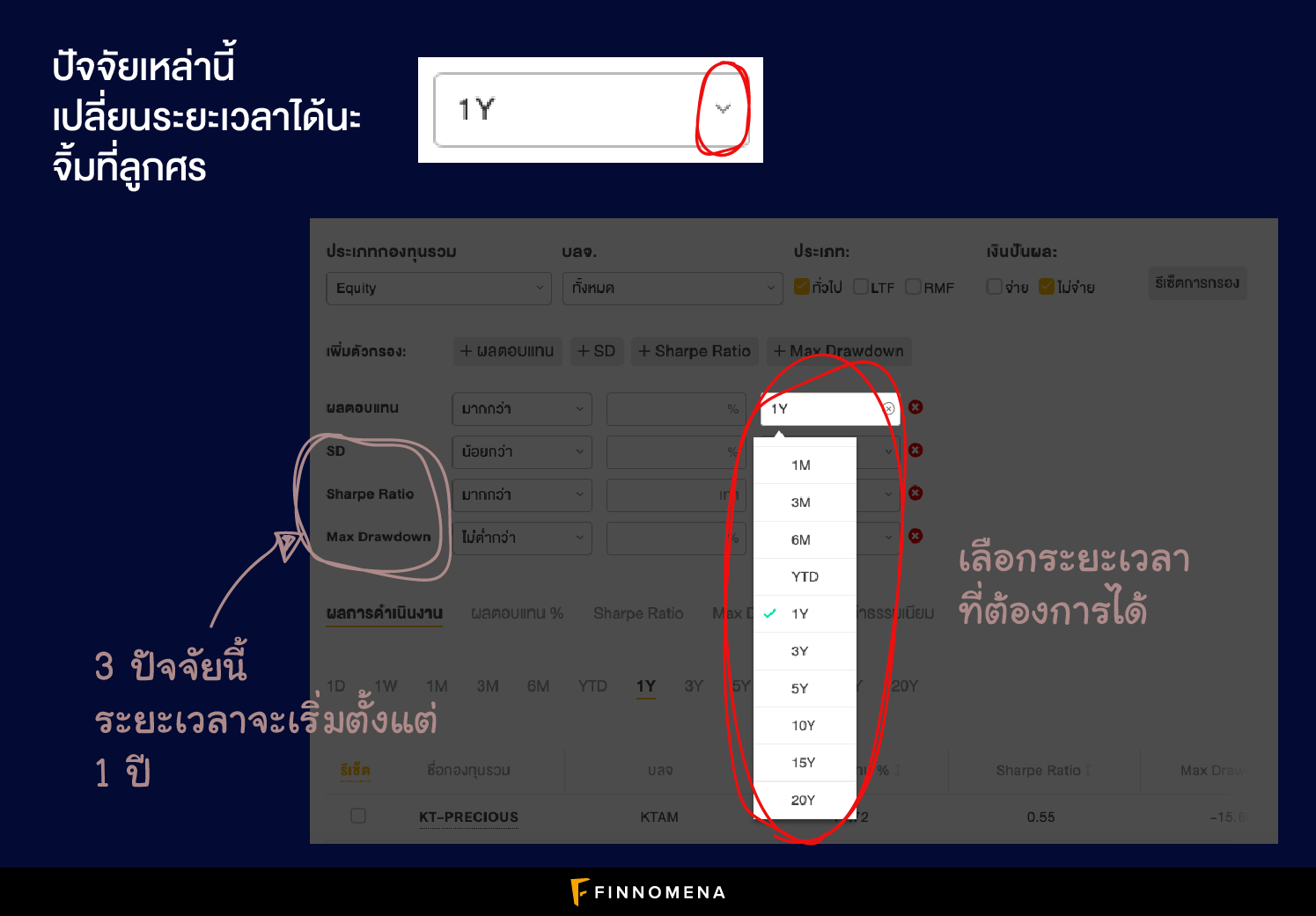

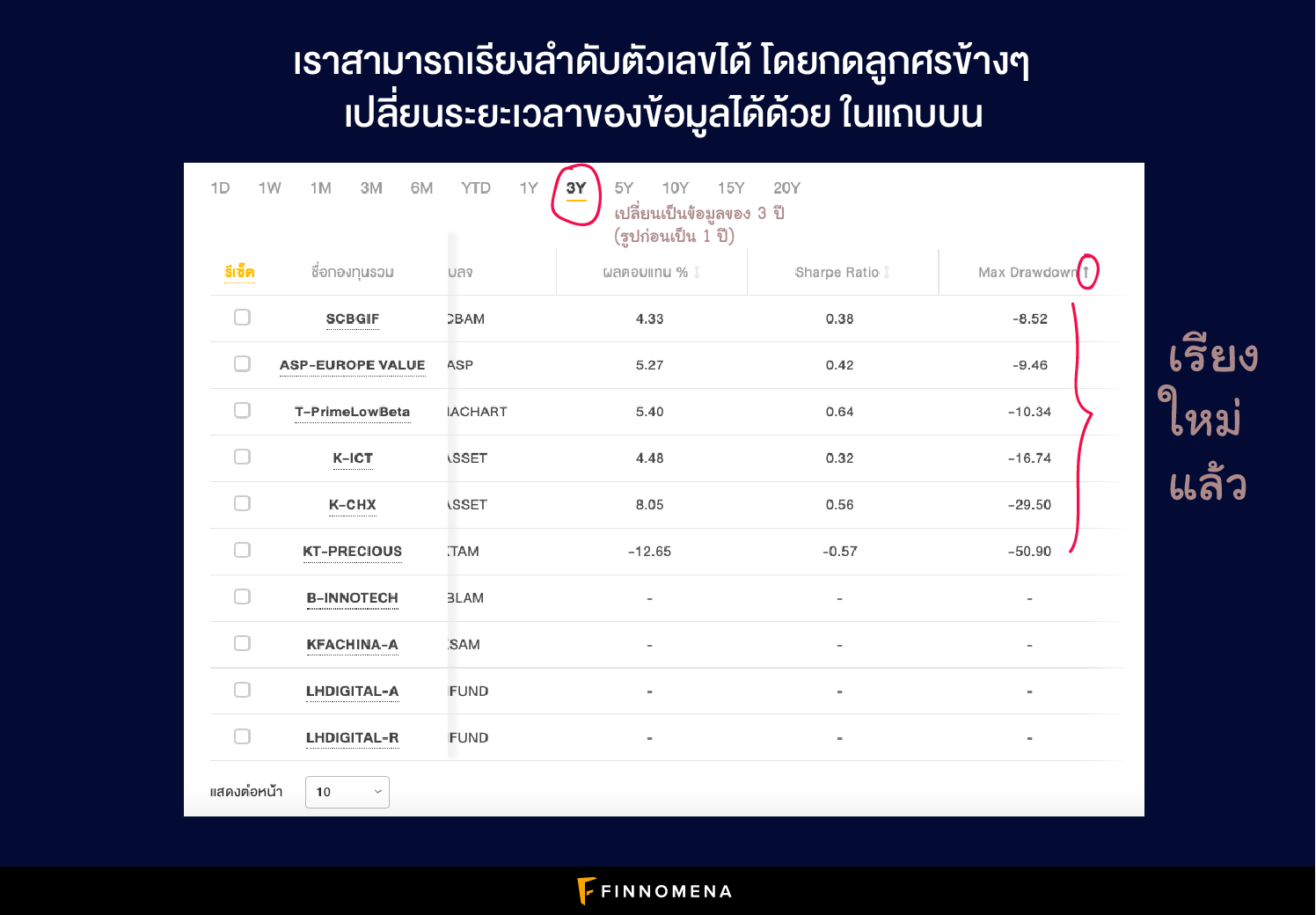

เราขอแบ่งข้อมูลสำหรับการกรอง เป็นสองส่วนใหญ่ๆ นั่นคือ 1. ข้อมูลเบื้องต้นของกองทุน และ 2. ผลการดำเนินงานย้อนหลัง ซึ่งยิ่งย้อนไปยาวเท่าไร ก็จะยิ่งทำให้เราเห็นภาพรวมของกองทุนนั้นๆ ชัดเจนขึ้น ว่าแล้วก็มาเริ่มกันที่แถบแรกก่อน

1. ข้อมูลเบื้องต้นของกองทุน

เราในฐานะผู้ลงทุนควรพิจารณาข้อมูลเบื้องต้นของกองทุนที่เราสนใจก่อน เพราะสิ่งนี้จะเป็นตัวตอบโจทย์เป้าหมายของเรา ไม่ว่าเราจะลงทุนเพื่อเป้าหมายอะไรก็ตาม ข้อมูลเบื้องต้นเหล่านี้ของกองทุนควรสอดคล้องกับเป้าหมายการลงทุนของเรา

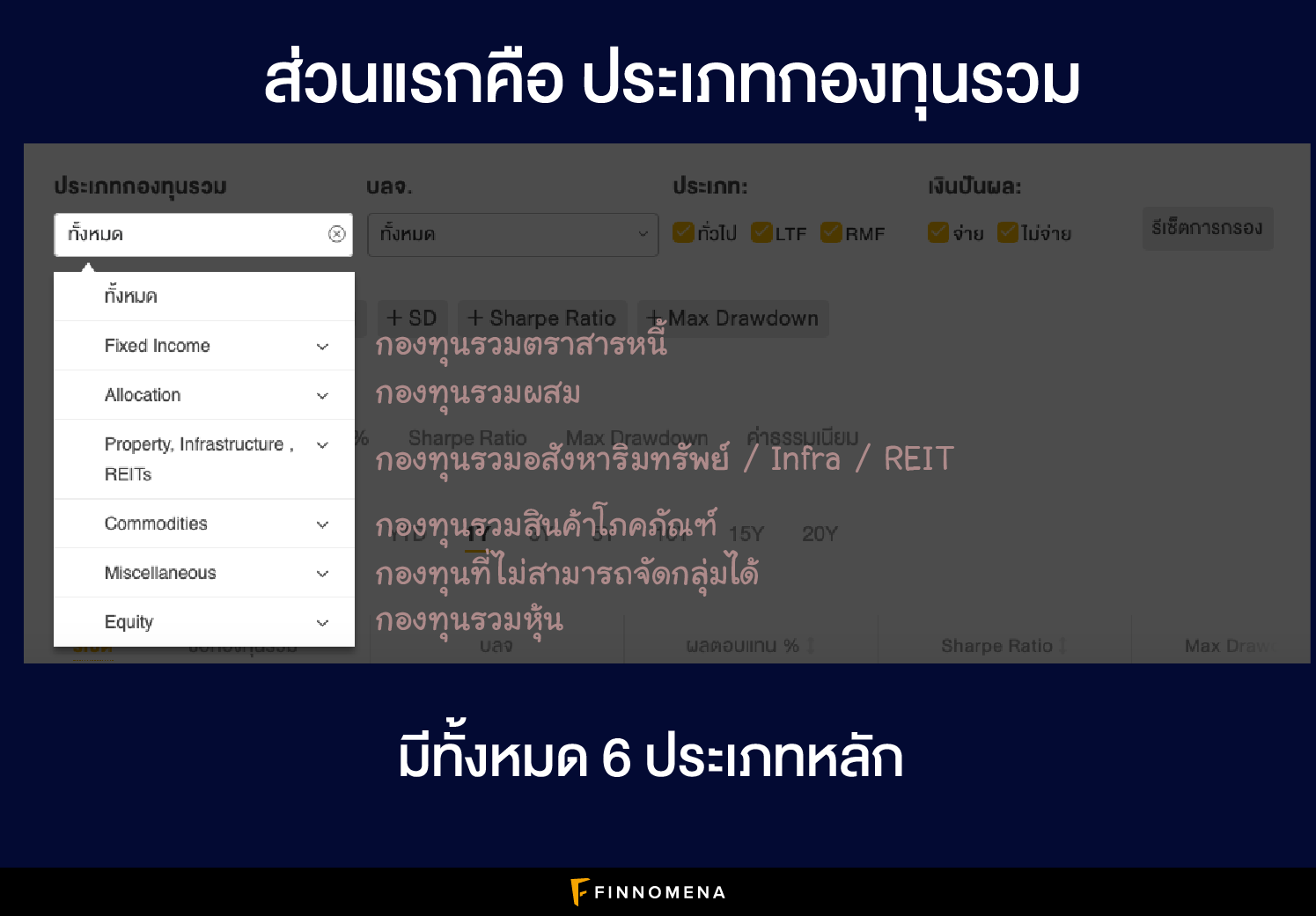

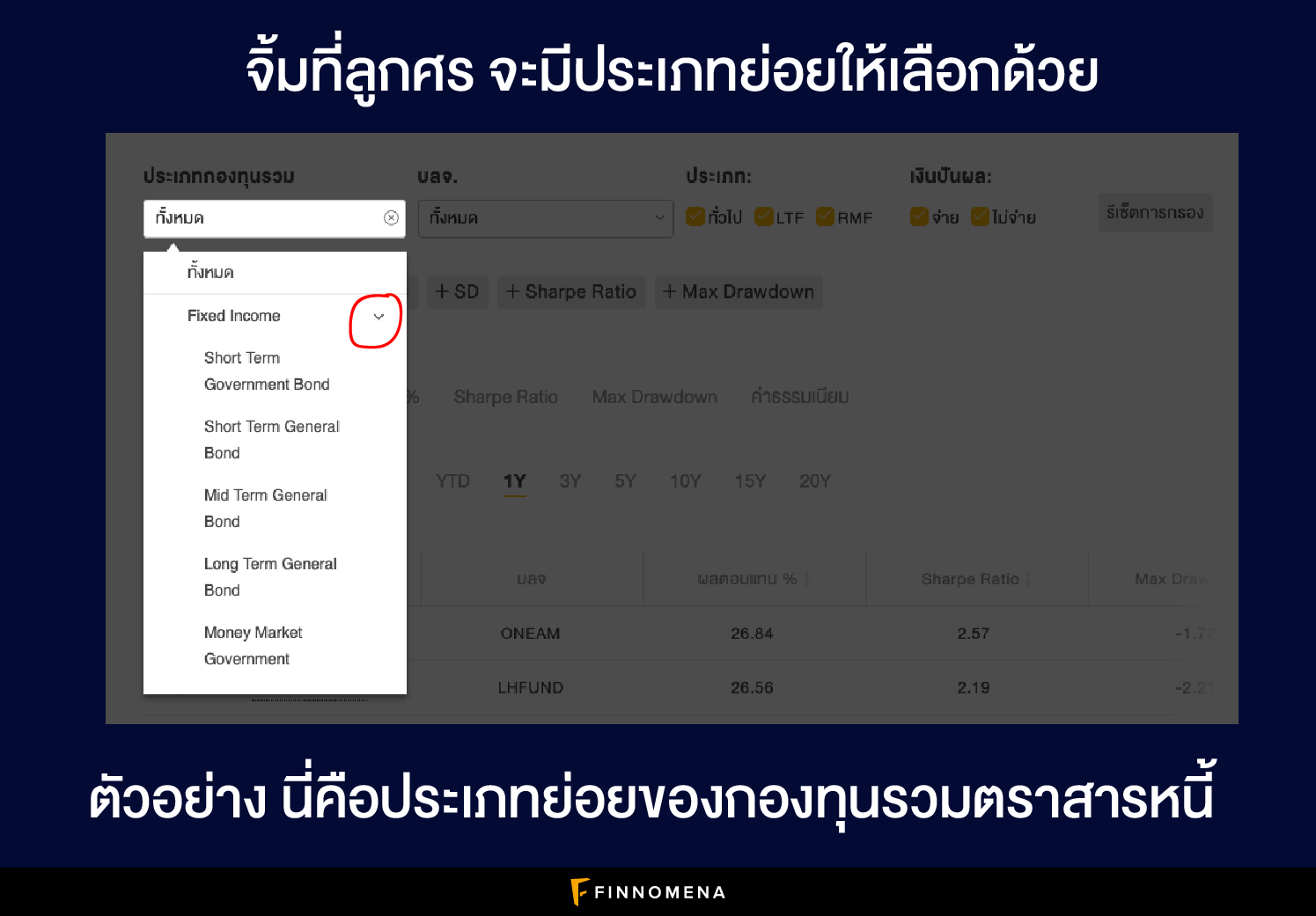

ประเภทกองทุน

ถือเป็นสิ่งแรกๆ ที่ควรดู เพราะประเภทกองทุนจะบอกเราว่ากองทุนนั้นๆ ไปลงทุนในสินทรัพย์ประเภทไหนเป็นหลัก ซึ่งสินทรัพย์แต่ละประเภทก็จะมีความเสี่ยงและอัตราผลตอบแทนคาดหวังที่แตกต่างกันไป เราสามารถแบ่งประเภทกองทุนออกคร่าวๆ ได้ 6 แบบด้วยกัน ตามภาพเลย ในแต่ละแบบยังมีแยกย่อยลงไปอีก ลองจิ้มที่ลูกศรใกล้ๆ ชื่อของประเภทกองทุนดูนะ

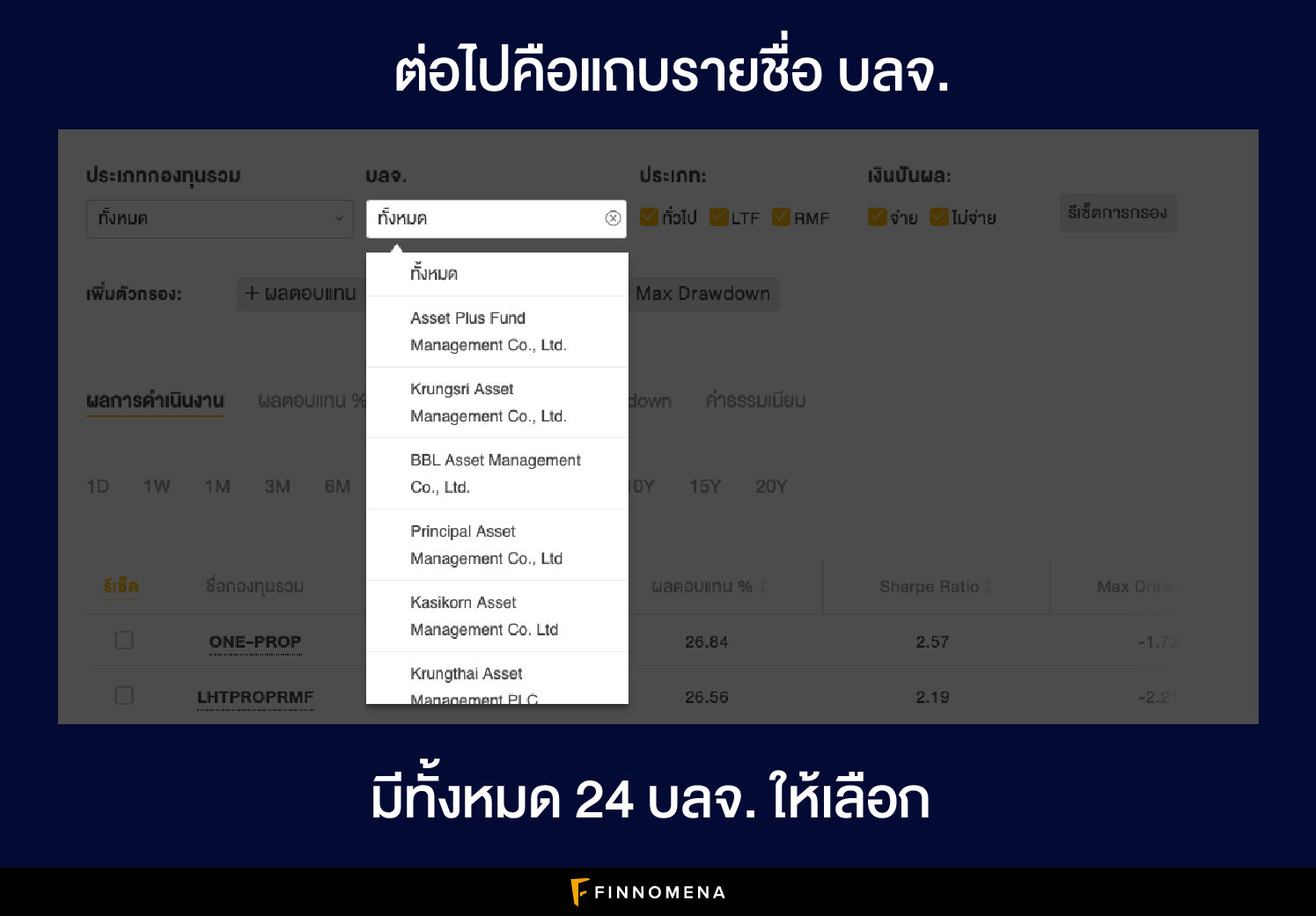

บลจ.

บริษัทหลักทรัพย์จัดการกองทุน หรือ บลจ. คือสถาบันการเงินผู้ออกกองทุนรวม ที่เราคุ้นเคยชื่อกันส่วนใหญ่ก็จะเป็น บลจ. ที่อยู่ในเครือเดียวกันกับธนาคารพาณิชย์ แต่จริงๆ แล้วก็มี บลจ. ที่ไม่ได้อยู่ในเครือเดียวกับธนาคารด้วยเช่นกัน การเลือก บลจ. ก็อาจจะขึ้นอยู่กับแนวทางการบริหารของแต่ละ บลจ. ที่มีความโดดเด่นแตกต่างกันไปในแต่ละประเภทกองทุน

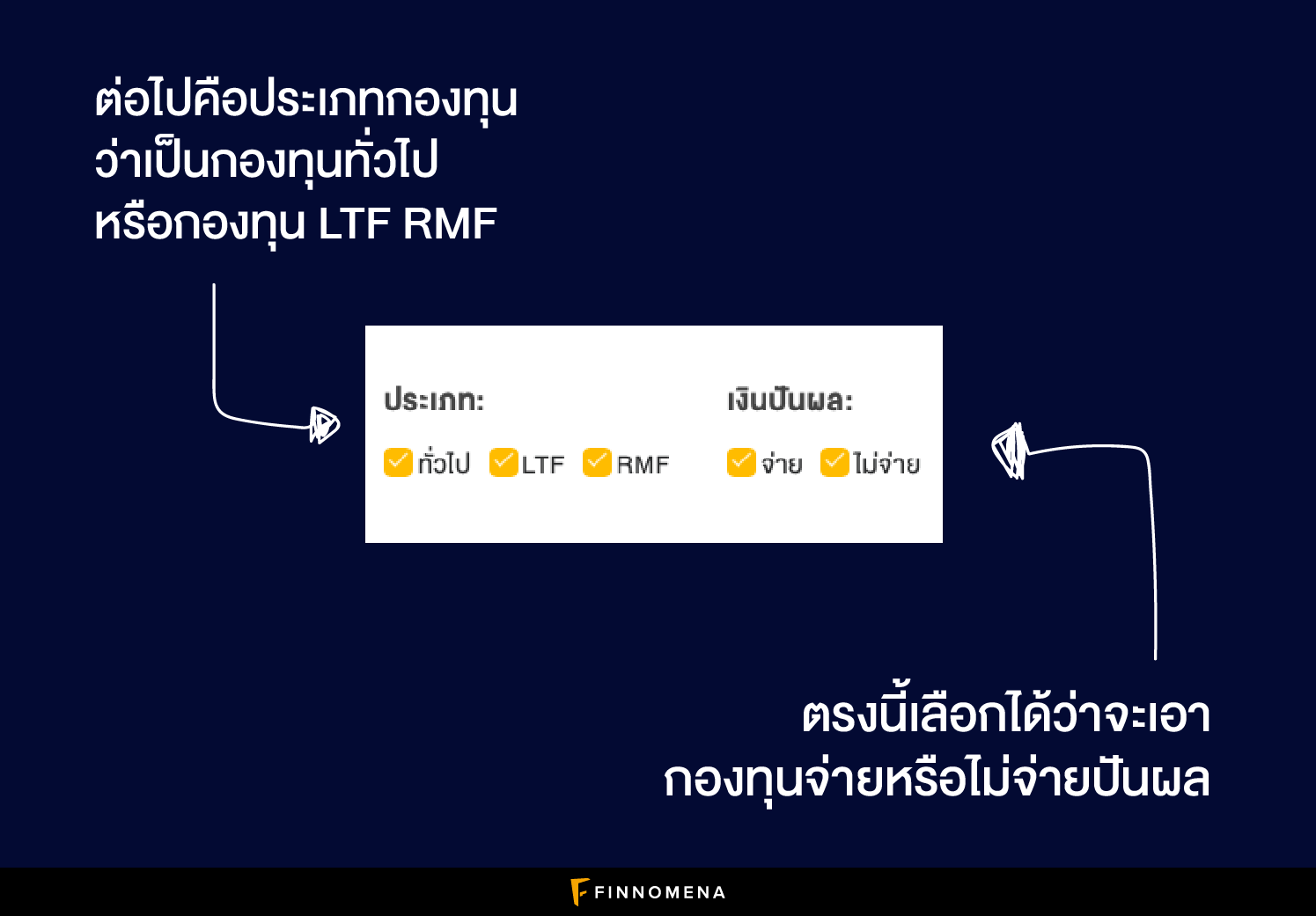

ผลประโยชน์ทางภาษี

สำหรับมนุษย์วัยทำงาน นอกจากกองทุนรวมแบบปกติแล้ว ยังมีกองทุนรวมที่ช่วยลดหย่อนภาษี อย่าง LTF และ RMF ด้วย โดย LTF นั้นจะลงทุนแค่หุ้นไทย แต่ RMF จะลงทุนได้หลากหลายกว่า

เงินปันผล

เงินปันผลคือกระแสเงินสดที่ทางกองทุนจะจ่ายออกมาให้เรา เมื่อกองทุนทำกำไรได้ หรือ บริษัทที่กองทุนไปลงทุนนั้นจ่ายปันผลออกมา เราจะเลือกรับปันผลหรือเปล่านั้นก็ขึ้นอยู่กับเป้าหมายการลงทุนของเรา หากมีเงินก้อนใหญ่แล้วต้องการกระแสเงินสด กองทุนที่จ่ายปันผลก็น่าสนใจ แต่ถ้าต้องการให้เงินงอกเงยต่อไปเรื่อยๆ และยังไม่มีความจำเป็นต้องใช้เงินเร็วๆ นี้ การเลือกกองทุนไม่จ่ายปันผลก็จะเป็นตัวเลือก

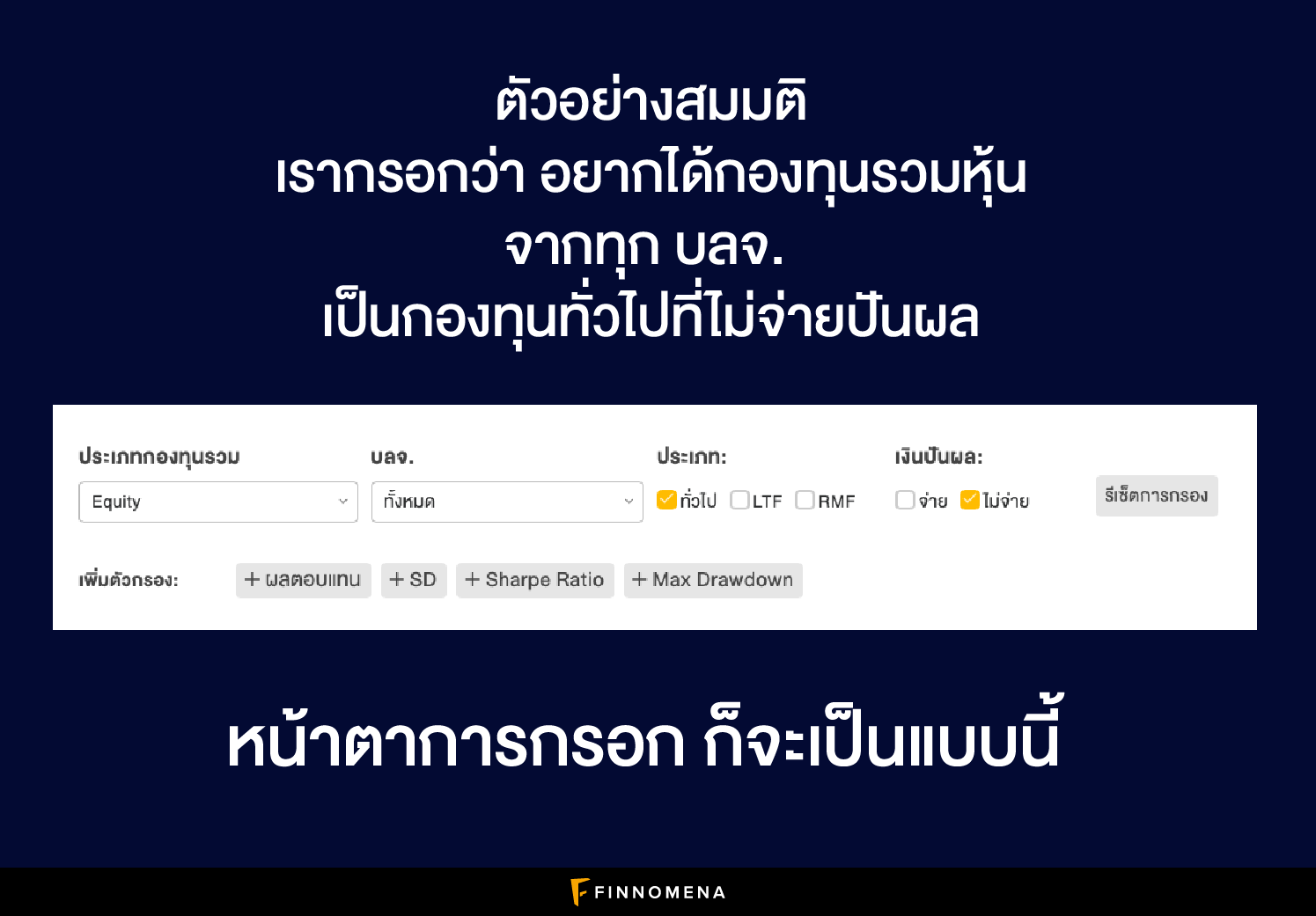

มาลองดูตัวอย่างการคัดเลือกกองทุนกัน

2. ผลดำเนินการย้อนหลัง

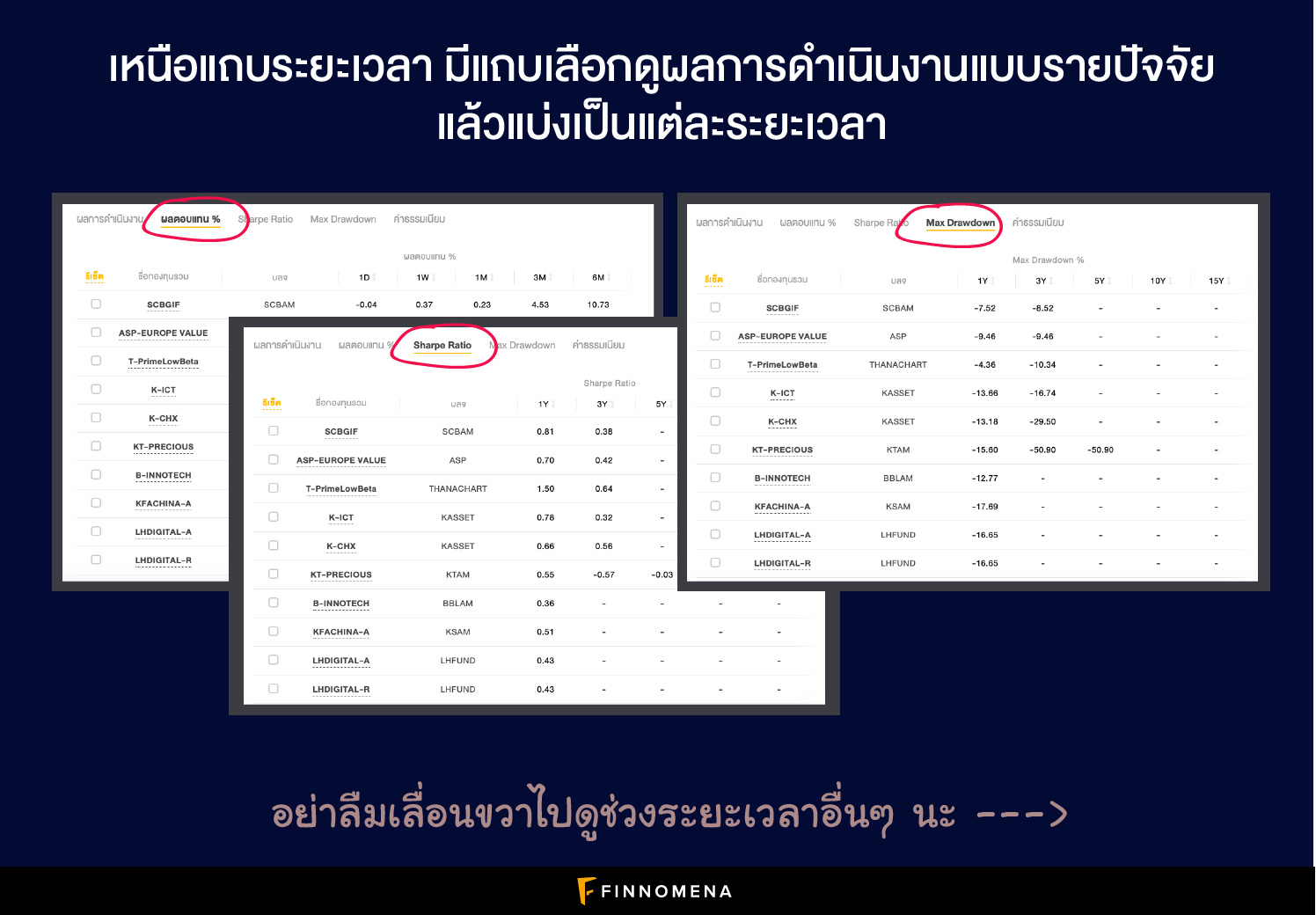

ผลตอบแทนย้อนหลัง

อาจจะเป็นสิ่งแรกๆ ที่หลายคนเลือกดู เพราะใครๆ ก็อยากได้ผลตอบแทนกันทั้งนั้น การดูผลตอบแทนย้อนหลังจึงเป็นสิ่งที่หลีกเลี่ยงไม่ได้ ที่เราควรทำคือดูผลตอบแทนย้อนหลังยาวๆ ยิ่งยาวเท่าไรยิ่งดี เพราะจะทำให้เราเห็นภาพรวมของกองทุนได้ชัดเจนยิ่งขึ้น อย่างไรก็ตาม ต้องอย่าลืมว่าผลการดำเนินงานในอดีตมิได้ยืนยันผลตอบแทนในอนาคต เราจึงไม่สามารถอ้างอิงการตัดสินใจทั้งหมดกับผลตอบแทนในอดีตได้ สิ่งนี้มีไว้เพื่อประกอบการตัดสินใจบางส่วนของเราเท่านั้น

Standard Deviation (SD)

นอกจากผลตอบแทนแล้วเราก็ต้องดูความเสี่ยงด้วย ค่า Standard Deviation หรือ SD คือตัววัดค่าเบี่ยงเบนจากมาตรฐาน หรือพูดง่ายๆ ว่าผลตอบแทนที่เราอาจจะได้รับนั้นมีสิทธิ์เหวี่ยงขึ้นเหวี่ยงลงจากค่าเฉลี่ยมากน้อยแค่ไหน ยิ่งตัวเลขมี % สูงมากเท่าไร ก็ยิ่งหมายความว่าผลตอบแทนมีความผันผวนมากเท่านั้น นั่นหมายความว่ากองทุนที่ลงในสินทรัพย์เสี่ยงสูงอย่างหุ้นหรือโภคภัณฑ์ ก็จะมีค่า SD ที่สูงกว่ากองทุนที่ลงทุนในสินทรัพย์เสี่ยงต่ำ อย่าง ตราสารหนี้หรือตราสารเงิน

Sharpe Ratio

Sharpe Ratio คือผลตอบแทนปรับด้วยความเสี่ยง ฟังแล้วอาจจะยังงงๆ แต่จริงๆ แล้วมันก็คืออัตราผลตอบแทนหารด้วยความเสี่ยงนั่นเอง ตัวเลขที่จะได้รับ ก็คือเราจะได้รู้ว่าผลตอบแทนนั้นนับเป็น “กี่เท่า” ของ 1 หน่วยความเสี่ยง สมมติว่าถ้าผลออกมา 1 ก็แปลว่าความเสี่ยงกับผลตอบแทนมีค่าเท่ากัน แต่ถ้าน้อยกว่า 1 แปลว่าความเสี่ยงเยอะกว่าผลตอบแทน ถ้ามากกว่า 1 ก็แปลว่าความเสี่ยงน้อยกว่าผลตอบแทน โดยรวมแล้ว ยิ่งตัวเลข Sharpe Ratio สูง ก็ยิ่งดี

Max Drawdown

Max Drawdown คือผลขาดทุนสูงสุด ซึ่งก็จะแตกต่างกันไปในแต่ละช่วงเวลา ทำให้เราเห็นภาพว่าถ้าเราลงทุนจริงๆ ในช่วงนี้ เรามีโอกาสสูญเสียเงินต้นมากที่สุดเท่าไร ตัวเลขนี้จะทำให้เราเข้าใจความเสี่ยงของกองทุนมากขึ้น เพราะเป็นเปอร์เซ็นต์ติดลบที่เราสามารถลองนำมาคำนวณดูได้ เช่น ถ้าลงทุนด้วยเงินต้น 1,000,000 บาท แล้ว Max Drawdown ในระยะเวลา 3 ปีคือ -10% แปลว่าหากเราใช้เงินก้อนนี้ลงทุนเมื่อ 3 ปีที่แล้ว เราจะเจอจุดที่เงินต้นเราเหลือเพียง 900,000 บาท ณ จุดๆ หนึ่ง

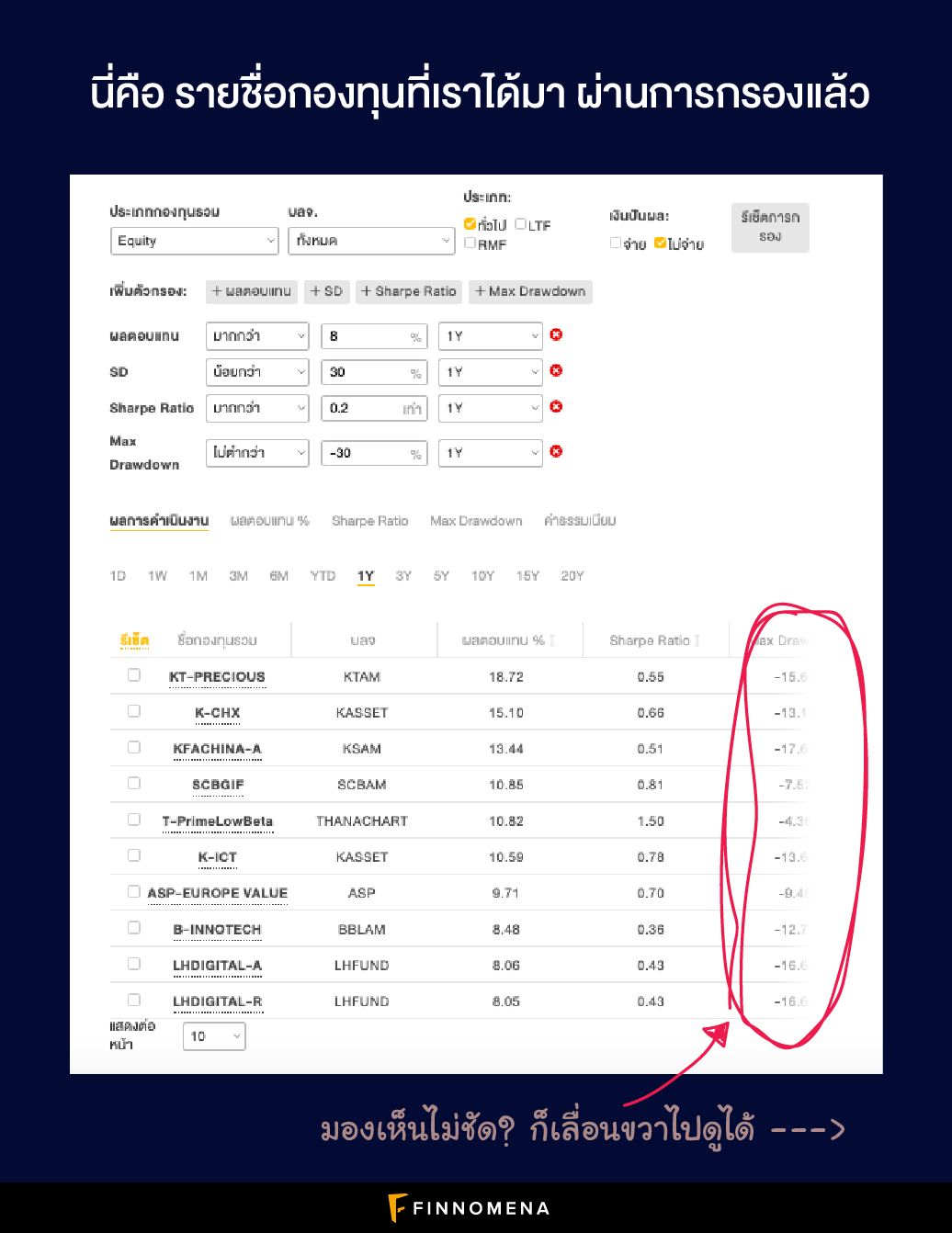

ทีนี้ ลองมาดูตัวอย่างว่าถ้าเรากรอกข้อมูลผลตอบแทนกับความเสี่ยงเพิ่ม จะเป็นอย่างไร

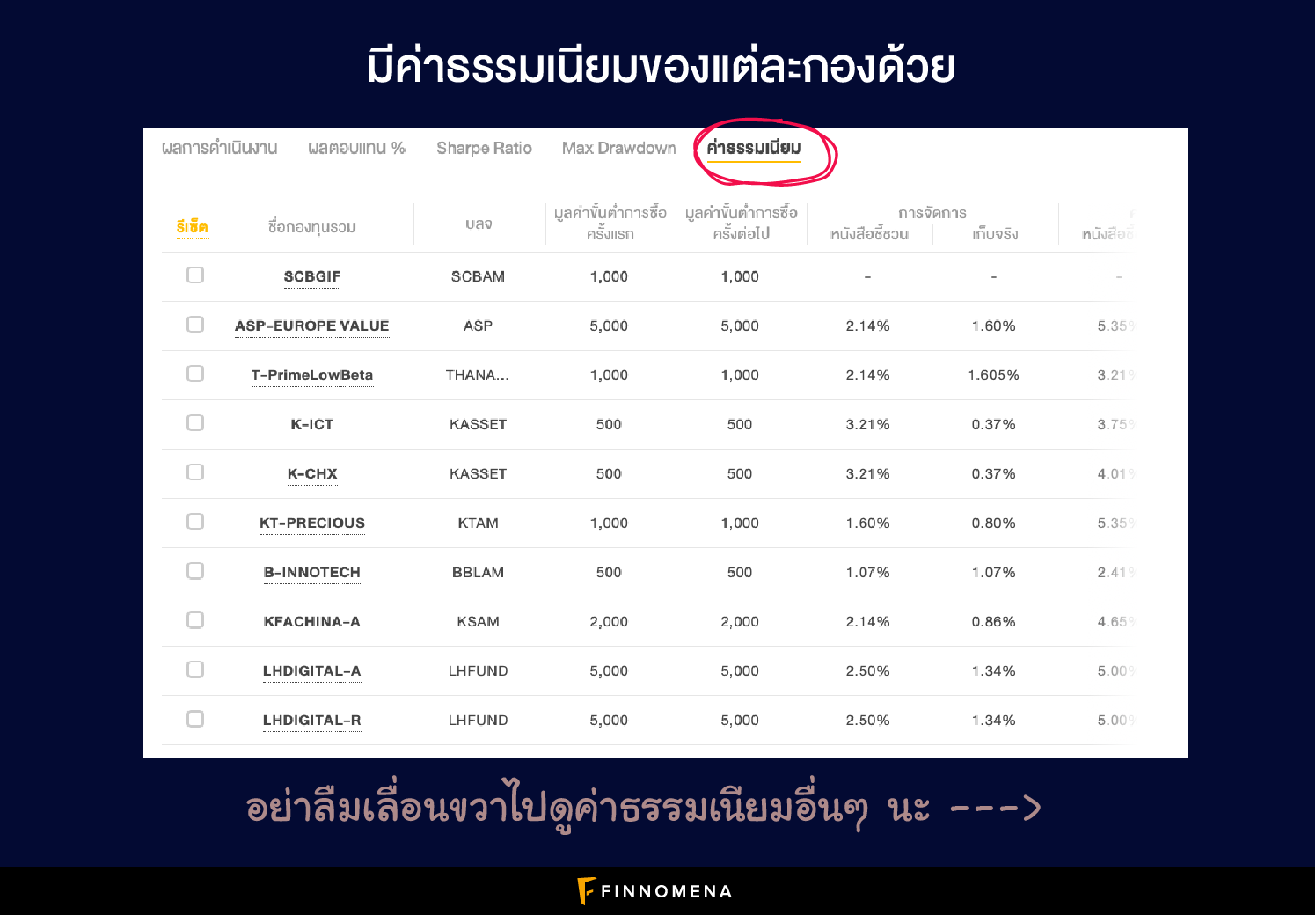

ค่าธรรมเนียม

เป็นอีกสิ่งที่สมควรตรวจสอบมากๆ เพราะค่าธรรมเนียมก็เหมือนค่าซื้อกองทุนนั่นเอง หากกองทุน 2 กองมีความเหมือนกันทุกอย่าง สิ่งที่จะช่วยให้เราตัดสินใจเลือกกองได้ก็คือค่าธรรมเนียม ยิ่งถูกยิ่งดี เพราะค่าธรรมเนียมนี้จะกระทบผลตอบแทนที่เราได้รับด้วย บางกองก็มี Front-End Fee หรือค่าธรรมเนียมขาเข้า (ตอนซื้อ) บางกองก็มี Back-End Fee หรือค่าธรรมเนียมขาออก (ตอนขาย) แต่ที่ต้องมีทุกๆ กองคือ Management Fee หรือค่าธรรมเนียมการจัดการ ซึ่งจะจัดเก็บเป็นรายปี อย่าลืมเทียบค่าธรรมเนียมเหล่านี้ในแต่ละกองด้วยนะ

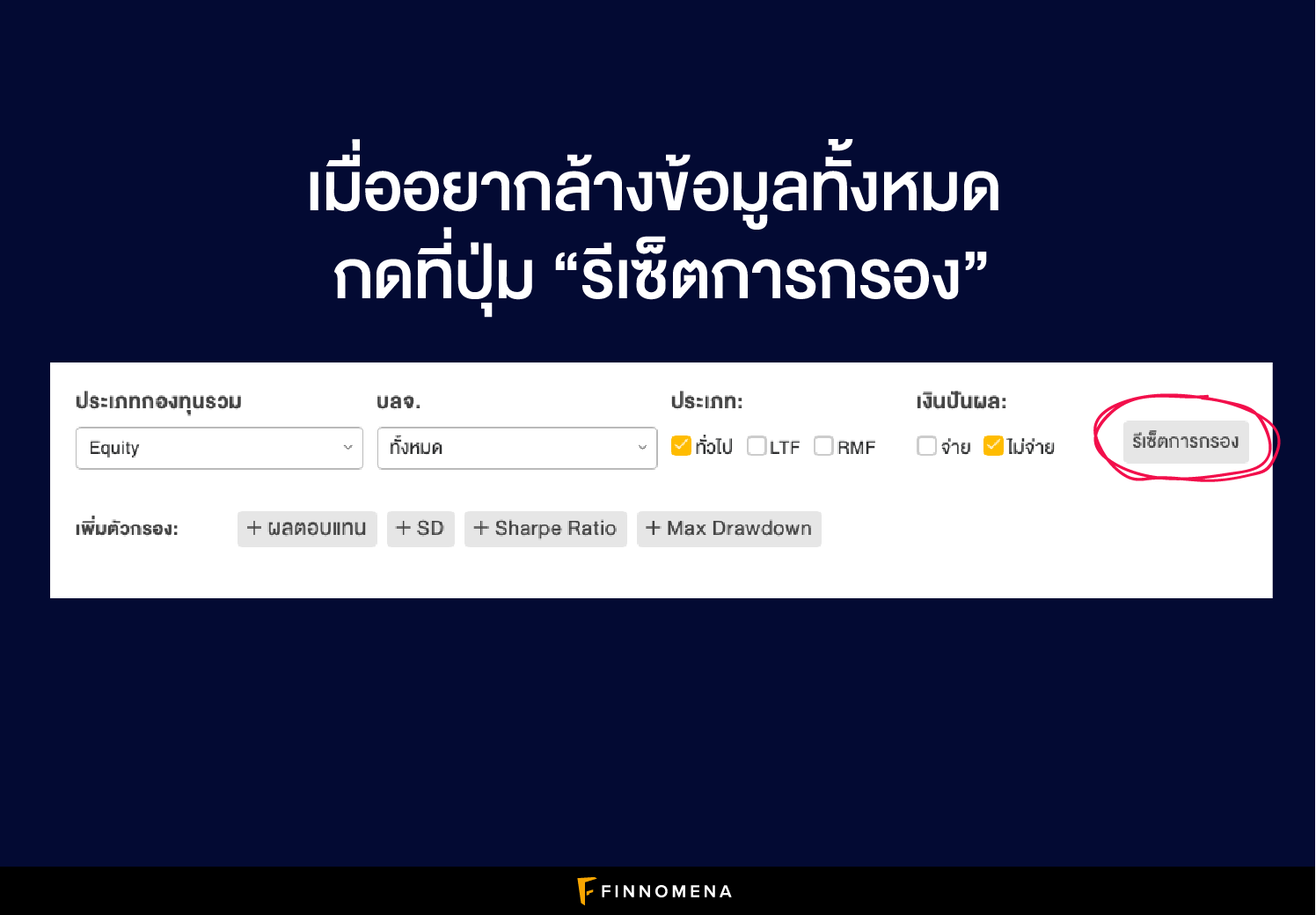

หากอยากจะเคลียร์ข้อมูล คัดเลือกใหม่ทั้งหมด ก็กดที่ปุ่ม “รีเซ็ตการกรอง” ได้เลย

เพียงเท่านี้ เราก็จะได้รายชื่อกองทุน ที่มีคุณลักษณะตามแบบที่ต้องการ ไว้สำหรับนำไปศึกษาข้อมูลต่อแล้ว ไม่ยากเลยจริงๆ

สำหรับใครที่อยากทดลองคัดเลือกกองทุนด้วยปัจจัยเหล่านี้ ลองเข้าไปเล่นกันได้เลยที่ https://www.finnomena.com/fund/filter เราเชื่อว่า การคัดเลือกกองทุนแบบที่ตรงกับสไตล์และเป้าหมายของเรา จะช่วยให้เราเดินทางถึงเงินล้านได้ง่ายขึ้นแน่นอน

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต / ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน