นับตั้งแต่วิกฤตซับไพรม์สิ้นสุดลงในปี 2009 กลยุทธ์ “Buy America” เคยให้ผลตอบแทนที่ยอดเยี่ยมแก่นักลงทุนทั้งในและนอกประเทศ ด้วยเศรษฐกิจที่แข็งแกร่ง การเติบโตของกำไรบริษัท และการครอบงำในภาคเทคโนโลยีที่นำไปสู่ผลตอบแทนที่สูงกว่าตลาดอื่น ๆ อย่างเห็นได้ชัด

แต่วันนี้ ภูมิทัศน์การลงทุนโลกกำลังเปลี่ยนไป เมื่อปรากฏการณ์ที่เรียกว่า “Bye America”

ข้อมูลจาก LSEG/Lipper ระบุว่า ในช่วง 6 เดือนที่ผ่านมา นักลงทุนสหรัฐฯ ถอนเงินออกจากผลิตภัณฑ์หุ้นสหรัฐฯ มากกว่า 75,000 ล้านดอลลาร์ และเฉพาะเพียง 8 สัปดาห์แรกของปี 2026 มีเงินไหลออกสูงถึง 52,000 ล้านดอลลาร์ ซึ่งถือเป็นอัตราการไหลออกในช่วงต้นปีที่รวดเร็วที่สุดนับตั้งแต่ปี 2010

สิ่งที่ทำให้ปรากฏการณ์ทุนไหลออกครั้งนี้ดูหนักแน่นเป็นพิเศษคือ การที่นักลงทุนอเมริกันยอมถอนเงินกลับ แม้ว่าเงินดอลลาร์จะอ่อนค่าลงถึง 10% ซึ่งตามตรรกะปกติควรทำให้การซื้อสินทรัพย์ต่างชาติ “แพงขึ้น” สะท้อนว่า แรงจูงใจในการหนีความเสี่ยงจากสหรัฐฯ มีพลังเหนือกว่าต้นทุนค่าเงินอย่างมีนัยสำคัญ

3 แรงส่งสำคัญผลักเงินออกจากสหรัฐฯ

เบื้องหลังการเคลื่อนย้ายทุนครั้งประวัติศาสตร์นี้ ถูกขับเคลื่อนด้วย 3 แรงส่งสำคัญ คือ

- กับดักราคาแพง เมื่อหุ้นสหรัฐฯ แบก “พรีเมียม” สูงลิ่ว

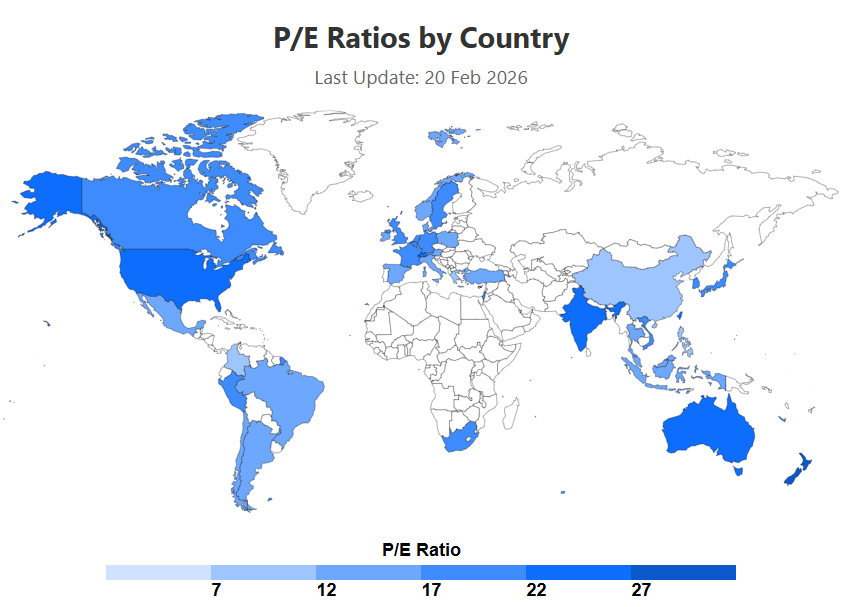

P/E ของตลาดหุ้นทั่วโลก | Source: World PE Ratio as of 20 Feb 2026

- ปัจจุตลาดหุ้นสหรัฐฯ เทรดอยู่ที่ P/E 27-28 เท่า

- ขณะที่ยุโรป (STOXX 600) อยู่ที่ P/E 15 เท่า

- ญี่ปุ่น (Nikkei) P/E 17 เท่า

- และจีน (CSI 300) P/E 13.5 เท่า

ความแตกต่างนี้หมายความว่าหุ้นสหรัฐฯ แพงกว่ายุโรปราว 45% และแพงกว่าจีนถึง 61% โดยไม่ได้รับประกันผลตอบแทนที่สูงกว่าในสัดส่วนเดียวกัน เมื่อแรงเติบโตจากเทคโนโลยีเริ่มชะลอลง คำถามจึงดังขึ้นเรื่อย ๆ ว่า “ทำไมต้องจ่ายแพงเกินไป ในเมื่อมีตลาดที่ถูกกว่าและให้โมเมนตัมดีกว่า”

- ภาวะ AI Fatigue จากความเชื่อมั่น สู่ความกังขา

แรงขับเคลื่อนที่ 2 คืออาการ “ล้า” ในกระแส AI จากเดิมที่เชื่อว่า “ต้องมีหุ้น AI ให้มากที่สุด” กลายเป็น “หุ้น AI ราคาแพงเกินไปแล้ว” เช่น หุ้น Big Tech ที่เคยเป็นหัวลากอย่าง Nvidia ซึ่งเคยพุ่งทะยานกว่า 200% ในปี 2023 กำลังเผชิญแรงเทขายอย่างหนัก เมื่อนักลงทุนเริ่มตั้งคำถามกับต้นทุนมหาศาล ทั้งค่าฮาร์ดแวร์ พลังงาน และโครงสร้างพื้นฐาน Data Center ขณะที่กำไรที่แท้จริง (ROI) ยังดูคลุมเครือ

สถานการณ์นี้บีบให้เงินไหลจากหุ้นเติบโต (Growth) ไปสู่หุ้นคุณค่า (Value) โดยหมุนจากเทคโนโลยีสหรัฐฯ ไปสู่หุ้นอุตสาหกรรม ธนาคาร และหุ้นตั้งรับในยุโรปและญี่ปุ่นแทน

- ปัจจัย “ทรัมป์” และกับดักดอลลาร์

นโยบายการค้าของประธานาธิบดี โดนัลด์ ทรัมป์ ที่คาดเดาได้ยาก ตั้งแต่การขู่ขึ้นภาษีไปจนถึงการแทรกแซงธนาคารกลาง (Fed) ได้สร้างความผันผวนเชิงโครงสร้างและกดดันดอลลาร์ให้อ่อนค่าลง 10% ตั้งแต่ต้นปี 2025

เมื่อตัวเลขพิสูจน์ความจริง สหรัฐฯ กำลังรั้งท้าย

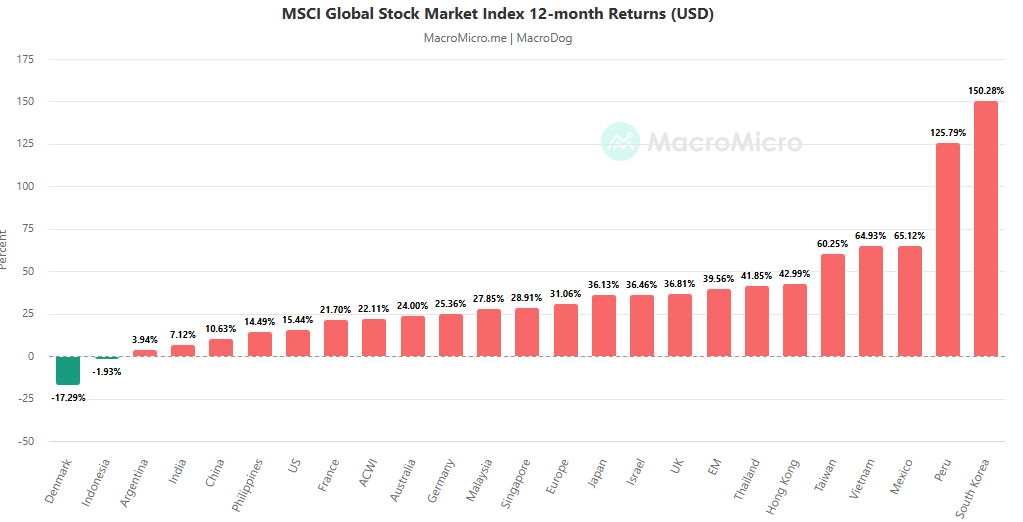

ผลตอบแทนย้อนหลัง 12 เดือนของตลาดหุ้นหลักทั่วโลก | Source: MacroMicro, MSCI as of 23 Feb 2026

หากดูผลตอบแทนย้อนหลัง 12 เดือน ภาพจะยิ่งชัดจนน่าตกใจ

- เกาหลีใต้ (KOSPI) +150%

- ตลาดเกิดใหม่ (EM) +39%

- ญี่ปุ่น (Nikkei) +36%

- ยุโรป (STOXX 600) +31%

- สหรัฐฯ (S&P 500) +15% (ต่ำกว่าค่าเฉลี่ยโลกที่ +18%)

- สหรัฐฯ (Nasdaq) +17%

ความอืดอาด (Stagnation) ของตลาดสหรัฐฯ ตัดกับความร้อนแรงของภูมิภาคอื่นอย่างสิ้นเชิง โดยคำอธิบายเชิงโครงสร้างอยู่ที่การเปลี่ยนแปลงภายในแต่ละภูมิภาค

- เกาหลีใต้ กลายเป็นขุมพลังชิปแห่งใหม่ที่มีความเสี่ยงทางภูมิรัฐศาสตร์น้อยกว่าจีน

- ญี่ปุ่น หลุดพ้นยุคเงินฝืดในรอบ 17 ปี พร้อมกฎเหล็กที่บังคับให้บริษัทต้องซื้อหุ้นคืนและปันผลมากขึ้น

- ยุโรป รับอานิสงส์จากดอกเบี้ยขาขึ้นที่ทำให้กำไรธนาคารพุ่งกระฉูด โดยมีราคา (P/E) ถูกกว่าสหรัฐฯ ถึง 31%

ทั้งหมดนี้กำลังก่อรูปเป็นสิ่งที่เรียกว่า “The Great Global Rotation” ซึ่งไม่ใช่แค่การหมุนจาก Growth ไป Value ภายในตลาดหุ้น Wall Street แต่เป็นการย้ายสนามเล่นระดับโลก

- เงินไหลเข้า Emerging Markets แล้ว 26,000 ล้านดอลลาร์ในปี 2026

- โดยเกาหลีใต้รับ 2,800 ล้านดอลลาร์

- บราซิล 1,200 ล้านดอลลาร์

- ยุโรปเองมีเงินไหลเข้า 7,000 ล้านดอลลาร์ตั้งแต่ทรัมป์รับตำแหน่ง พลิกจากยุค 2017-2021 ที่เงินไหลออก 17,000 หมื่นล้านดอลลาร์

แก่นแท้ของการเปลี่ยนผ่านครั้งนี้ไม่ใช่การ “หนีอเมริกา” อย่างตื่นตระหนก แต่คือการตั้งคำถามกับราคาที่จ่ายและความเสี่ยงที่แบกรับ จากยุค “ถ้าเติบโตราคาเท่าไรก็ยอม” (Growth at Any Price) และ “ลงทุนเพราะกลัวพลาด” (FOMO-driven) สู่ยุคที่ “มูลค่าคือสิ่งสำคัญ” (Value Matters) โดยนักลงทุนให้ความสำคัญกับคุณภาพ เงินปันผล และผลตอบแทนที่เหมาะสมกับความเสี่ยงมากขึ้น

แม้ตลาดหุ้นสหรัฐฯ จะไม่ได้ล่มสลาย แต่การที่นักลงทุนอเมริกันเองเริ่มกระจายเงินออกไป คือสัญญาณว่าความเชื่อเดิมกำลังถูกท้าทาย และในโลกการลงทุน เมื่อความเชื่อเปลี่ยน ทิศทางเงินทุนก็เปลี่ยนตาม และนั่นอาจเป็นจุดเริ่มต้นของสมดุลใหม่ในภูมิทัศน์การเงินโลกในอีก 10 ปีข้างหน้า

โอกาสลงทุนกระจายความเสี่ยงนอกสหรัฐฯ

TEMXCH เป็นกองทุนหุ้นตลาดเกิดใหม่ (ไม่รวมจีน) โดยจะลงทุนในหุ้นของบริษัทที่จดทะเบียนจัดตั้งในกลุ่มประเทศตลาดเกิดใหม่ (ไม่รวมจีน) หรือบริษัทที่จดทะเบียนจัดตั้งนอกกลุ่มประเทศตลาดเกิดใหม่ แต่มีการดำเนินธุรกิจหลักอยู่ในกลุ่มประเทศตลาดเกิดใหม่ (ไม่รวมจีน) บริหารและจัดการโดย Invesco Management S.A.

อ้างอิง: Reuters, MacroMicro, World PE Ratio

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FinnomenaPort | สำหรับผู้ลงทุนในความดูแลของ Kept by Krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299