บทความนี้ เป็นบทความตอนที่สามของซีรี่ย์ “10 ข้อควรรู้ : กองทุนรวม” หลังจาก ตอนแรก พูดถึงประเด็นควรรู้ของกองทุนรวมในภาพใหญ่ๆ ไป และ ตอนที่สอง พูดถึงกองทุนรวมตลาดเงิน/ตราสารหนี้ระยะสั้นไป

ในตอนนี้ เราจะมาเจาะประเด็นควรรู้ของ กองทุนรวมตราสารหนี้ ซึ่งถือว่าเป็นเครื่องมือสำคัญสำหรับท่านที่ต้องการพักเงินหรือลงทุนความเสี่ยงค่อนปานกลางค่อนไปทางต่ำ และมีระยะเวลาการลงทุนประมาณ 1-2 ปีขึ้นไป แต่จะถือนานกว่านั้นก็ได้ถ้ายังไม่มีแผนการอื่นให้กับเงินก้อนนี้

นอกจากนั้นกองทุนรวมตราสารหนี้ยังถือเป็นสัดส่วนสำคัญสำหรับท่านที่จัดพอร์ตแบบ Asset Allocation เพราะจะช่วยถ่วงพอร์ตไว้ไม่ให้เสี่ยงมากเกินไป และยังสามารถใช้เป็นสภาพคล่อง ในสถานการณ์ที่จำเป็นต้องใช้เงินสดเพื่อปรับพอร์ตได้ เนื่องจากเป็นกองที่สภาพคล่องสูงใช้ได้ คือขายแล้วได้รับเงินวันที่ T+2 และมูลค่ามักไม่ตกมากมายนัก

มาเริ่มกันเลยครับ…

1. ที่มาของผลตอบแทน #1 = ระดับอัตราดอกเบี้ยนโยบาย

ปัจจัยสำคัญที่สุดที่มีอิทธิพลในการกำหนดผลตอบแทนของกองทุนรวมตราสารหนี้คือ “อัตราดอกเบี้ยนโยบาย” ซึ่งกำหนดโดยคณะกรรมการนโยบายการเงิน (กนง.) สังกัดธนาคารแห่งประเทศไทย ซึ่งเป็นอัตราดอกเบี้ยที่รัฐบาล รวมทั้งสถาบันการเงินต่างๆ ใช้เป็นอัตราดอกเบี้ยอ้างอิงในการกำหนดดอกเบี้ยเงินฝาก ดอกเบี้ยพันธบัตร รวมไปจนถึงดอกเบี้ยตั๋วแลกเงินและหุ้นกู้ต่างๆ

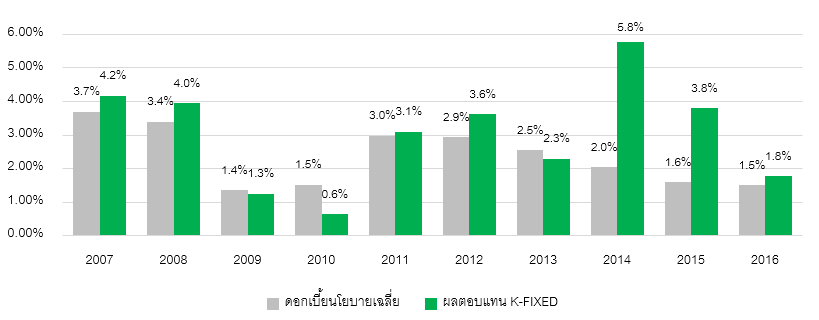

จากกราฟด้านล่างผมพล็อตอัตราดอกเบี้ยนโยบายเฉลี่ยตลอดทั้งปีของประเทศไทย (กราฟแท่งสีเทา) เปรียบเทียบกับผลตอบแทนในอดีตของ K-FIXED ซึ่งเป็นกองทุนตราสารหนี้ที่มีชื่อเสียงกองหนึ่ง (กราฟแท่งสีเขียว)

ที่มา : ธนาคารแห่งประเทศไทย และ www.thaimutualfund.com

จะเห็นว่าผลตอบแทนมีทิศทางค่อนข้างสัมพันธ์กัน หรือพอจะพูดได้ว่า “เมื่อดอกเบี้ยนโยบายอยู่ในระดับต่ำ ก็ยากที่กองทุนรวมตราสารหนี้จะสร้างผลตอบแทนให้สูงมากๆ ได้” อย่างไรก็ตามปัจจัยนี้ก็ยังไม่ใช่ปัจจัยเดียวที่มีผลต่อผลตอบแทนกองทุนรวมตราสารหนี้ ยังมีปัจจัยอื่นอีก แต่ก็นับว่าระดับอัตราดอกเบี้ยนโยบายมีอิทธิพลไม่น้อย

ซึ่งปกติแล้วอัตราดอกเบี้ยนโยบายจะมีการปรับให้สัมพันธ์กับ “อัตราเงินเฟ้อ” ค่อนข้างมาก ดังนั้น อัตราดอกเบี้ยนโยบายจะเปลี่ยนแปลงไปในทิศทางใด ก็จะอยู่กับทิศทางอัตราเงินเฟ้อในอนาคตข้างหน้า แล้วจึงจะส่งผลต่อกองทุนกลุ่มนี้อีกทอดหนึ่งครับ

2. ที่มาของผลตอบแทน #2 = อายุคงเหลือของตราสารหนี้

อีกปัจจัยหนึ่งที่มีผลทำให้กองทุนรวมตราสารหนี้แต่ละกอง สามารถสร้างผลตอบแทนได้แตกต่างกัน ก็คือ “การลงทุนในตราสารหนี้ที่มีอายุแตกต่างกัน” เช่นบางกองกระจายลงทุนในตราสารหนี้ที่อายุคงเหลือสั้นกว่า บางกองจัดพอร์ตเน้นลงทุนในตราสารหนี้ที่อายุยาวกว่า เป็นต้น

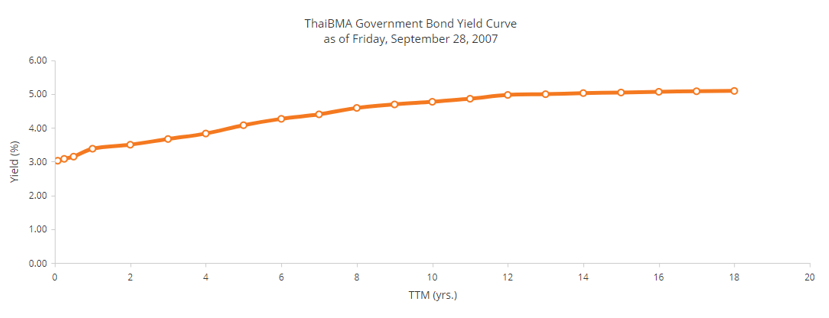

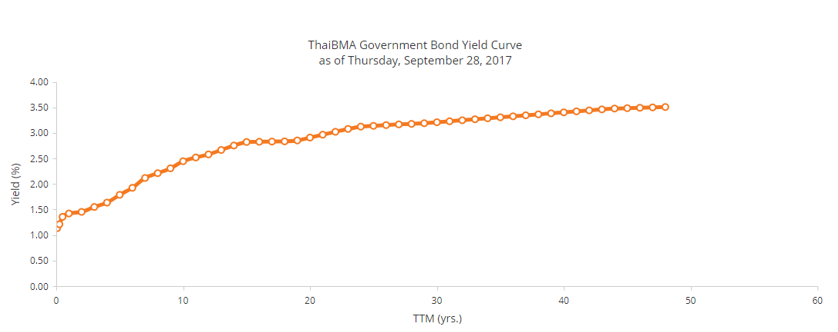

โดยในการลงทุนตราสารหนี้นั้น เราสามารถเห็นความสัมพันธ์ระหว่าง “อายุตราสารหนี้ vs อัตราผลตอบแทน” ได้จาก Yield Curve ซึ่งแกนนอนเป็นอายุคงเหลือของตราสารหนี้ (Time to Maturity : TTM) และแกนตั้งเป็นอัตราผลตอบแทน (Yield) ดังแสดงในรูปด้านล่าง

ที่มา : ThaiBMA (www.thaibma.or.th)

ในรูปด้านบน เป็น Yield Curve ณ 28 ก.ย. 2550 (10 ปีที่แล้ว) ส่วนรูปด้านล่างแสดง Yield Curve ณ วันที่ 28 ก.ย. 60 ที่ผมเลือกเอามาให้ดูสองช่วงเวลา เพื่อจะให้ท่านผู้อ่านเห็นว่า ระดับของอัตราผลตอบแทนพันธบัตรในแต่ละช่วงเวลานั้นแตกต่างกัน

หากอ่านจาก Yield Curve รูปบน พันธบัตรช่วงอายุ 1-2 ปีเคยให้ผลตอบแทนร่วม 3% เศษๆ ขณะที่ถ้าเป็นรูปล่างซึ่งเป็นข้อมูลปัจจุบัน ให้ผลตอบแทนอยู่แค่ประมาณ 1.5% เท่านั้น ความต่างตรงนี้ก็เกิดจากปัจจัยแรกที่เราพูดถึงไปแล้วคืออัตราดอกเบี้ยนโยบาย

อย่างไรก็ตาม หากไม่นับเรื่อง “ระดับ” ของผลตอบแทนที่ต่างกันตามยุคสมัย Yield Curve จากทั้งสองช่วงเวลา แสดงความสัมพันธ์ที่ตรงกันว่า “ยิ่งลงทุนในตราสารหนี้ที่มีอายุคงเหลือ (TTM) ยาวขึ้น ก็ยิ่งมีแนวโน้มที่จะได้รับ Yield ที่สูงขึ้นด้วย” ลองสังเกตจากกราฟที่ยิ่ง TTM สูงขึ้น กราฟจะยิ่งชันขึ้นนะครับ

ดังนั้นกองทุนรวมตราสารหนี้ใด ที่จัดพอร์ตไปลงทุนในตราสารหนี้ที่อายุคงเหลือยาวกว่าอีกกอง ก็มีสิทธิ์จะได้ผลตอบแทนที่มากกว่า ซึ่งก็จะมาคู่กับความเสี่ยงที่มากขึ้นตามไปด้วย ดังจะได้อธิบายในข้อต่อๆ ไป

3. Portfolio Duration คือสิ่งที่ต้องเข้าใจอย่างถ่องแท้ เพราะไม่ได้บอกแค่อายุตราสารหนี้ที่ลงทุน

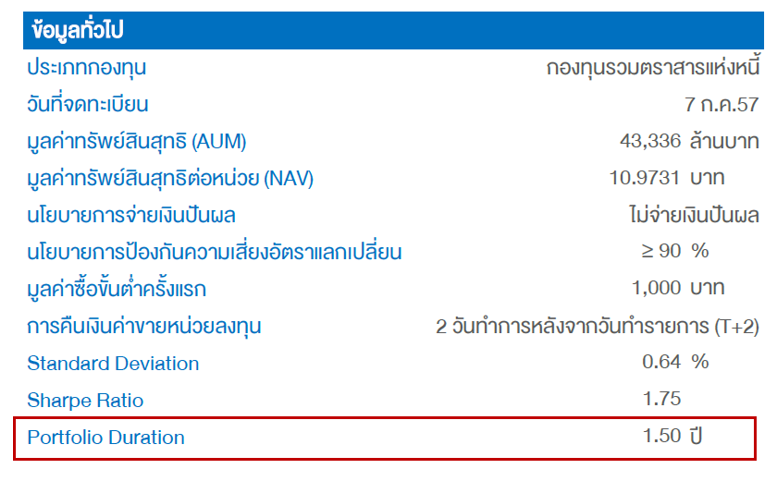

ในการวิเคราะห์กองทุนรวมตราสารหนี้นั้น ใน Factsheet ก็จะมีข้อมูลเกี่ยวกับ “อายุคงเหลือของตราสารหนี้” ที่กองทุนลงทุนให้เราดูด้วย โดยจะแสดงเป็นค่า Portfolio Duration ดังตารางด้านล่างนี้

ที่มา : หนังสือชี้ชวนส่วนสรุปข้อมูลสำคัญ กองทุนเปิดทหารไทยธนไพบูลย์ ณ วันที่ 31 ส.ค. 60

หรือ บาง บลจ. ก็อาจแสดงข้อมูล Duration ที่ละเอียดกว่าการระบุเป็นช่วงกว้างๆ ดังที่แสดงในตารางด้านบน เช่น บลจ.ทหารไทย จะมีเอกสารชื่อ Fund Insight แสดงข้อมูล Portfolio Duration ที่ให้ข้อมูลละเอียดกว่า ตามตารางด้านล่าง

ที่มา : Fund Insight กองทุนเปิดทหารไทยธนไพบูลย์ ณ วันที่ 31 ส.ค. 60

ข้อสังเกตสำคัญของ Portfolio Duration ที่แสดงคือ

- Portfolio Duration ที่แสดงเป็นค่าเฉลี่ยของ Duration ของตราสารหนี้ทุกฉบับในพอร์ตของกองทุนนั้นๆ นำมาหาค่าเฉลี่ย “ถ่วงน้ำหนัก” ด้วยจำนวนเงินที่ลงทุนในตราสารหนี้แต่ละฉบับ

- ค่า Duration นั้น ไม่เท่ากับ อายุคงเหลือของตราสารหนี้ (TTM) เสียทีเดียว แต่มีความใกล้เคียงกัน ทำให้คนนิยมเรียก Duration เสมือนเป็นอายุของตราสารหนี้ ซึ่งแม้ไม่ถูกต้องนัก แต่ในทางปฏิบัติก็ถือว่าใช้แทนกันได้

- ค่า Duration ที่แท้จริงนั้น เป็นค่าวัดความเสี่ยง หรือ ความไวต่อการเปลี่ยนแปลงอัตราดอกเบี้ย ของตราสารหนี้ กล่าวคือ Duration ยิ่งมาก เมื่อดอกเบี้ยเปลี่ยนแปลงไม่ว่าจะขึ้นหรือลง ตราสารหนี้ที่มี Duration ยาวกว่าจะได้รับผลกระทบรุนแรงกว่าทั้งในทางดีและทางร้าย

- กรณีที่ดอกเบี้ยหรืออัตราผลตอบแทนพันธบัตรในตลาดการเงิน ปรับตัวขึ้น ราคาตราสารหนี้มักจะปรับลดลง เนื่องจากตราสารหนี้เดิมเกิดการด้อยค่าเมื่อเทียบกับตราสารหนี้ฉบับใหม่ซึ่งได้ดอกเบี้ยในอัตราที่สูงกว่า

ในสถานการณ์เช่นนี้ ตราสารหนี้ที่มี Duration ยาวกว่า จะขาดทุนมากกว่า - กรณีที่ดอกเบี้ยหรืออัตราผลตอบแทนพันธบัตรในตลาดการเงิน ปรับลดลง ราคาตราสารหนี้มักจะปรับเพิ่มขึ้น เนื่องจากตราสารหนี้เดิมมีความน่าสนใจมากขึ้น เมื่อเทียบกับตราสารหนี้ฉบับใหม่ซึ่งได้ดอกเบี้ยต่ำลง

ในสถานการณ์เช่นนี้ ตราสารหนี้ที่มี Duration ยาวกว่า จะกำไรมากกว่า - ค่า Duration สามารถใช้ประเมินผลกำไร/ขาดทุน จากการเปลี่ยนแปลงอัตราดอกเบี้ยได้ โดยตราสารหนี้จะกำไรหรือขาดทุนโดยประมาณเท่ากับ “ค่า Duration x การเปลี่ยนแปลงอัตราดอกเบี้ย” เช่น ถือตราสารหนี้ Duration 2.5 ปี หากดอกเบี้ยขึ้น 0.5% ตราสารหนี้นั้นจะขาดทุนประมาณ 2.5 x 0.5% = 1.25% หรือ ถือตราสารหนี้ Duration 3.0 ปี หากดอกเบี้ยลง 0.25% ตราสารหนี้นั้นจะกำไรประมาณ 3.0 x 0.25% = 0.75%

จากข้อสังเกตสำคัญข้างต้น จะเห็นว่า หากอยากได้ผลตอบแทนเยอะๆ การเลือกกองทุนรวมตราสารหนี้ที่มี Portfolio Duration ที่ยาวกว่า ก็น่าจะดีกว่า แต่ขณะเดียวกันก็ต้องยอมรับด้วย ว่าหากลงทุนไปแล้วเจอดอกเบี้ยปรับขึ้น กองที่มี Portfolio Duration ยาวกว่าก็มีสิทธิ์ปรับตัวลงได้แรงกว่าเช่นกัน

โดยทั่วไปสภาวะที่เอื้ออำนวยให้ลงทุนกองทุนตราสารหนี้ที่มี Duration ยาว คือสภาวะที่ดอกเบี้ยได้ปรับขึ้นไปสูงมากแล้วและมีโอกาสปรับขึ้นอีกน้อย หากจะปรับก็มีโอกาสปรับลงมากกว่าปรับขึ้น ช่วงเวลาแบบนั้น ดอกเบี้ย ณ จุดที่เข้าลงทุนก็จะสูง อีกทั้งเมื่อดอกเบี้ยปรับลงก็จะได้กำไรที่มาก เพราะกองที่ Duration ยาว มักได้กำไรมากเมื่อดอกเบี้ยปรับลง

ส่วนช่วงเวลาที่เหมาะกับลงทุนตราสารหนี้ที่มี Duration สั้น คือสภาวะตรงกันข้าม ได้แก่ คือสภาวะที่ดอกเบี้ยอยู่ในระดับต่ำมาก ดอกเบี้ยทรงตัวเริ่มไม่ลงต่อแล้ว และมีโอกาสที่ดอกเบี้ยจะปรับขึ้นสูง ช่วงเวลาแบบนั้น การลงทุนกองทุนรวมตราสารหนี้ที่มี Duration สั้น แม้จะได้ดอกเบี้ย ณ จุดที่เข้าลงทุนต่ำ แต่ด้วยความที่ลงทุนในตราสารอายุสั้นๆ ในเวลาไม่นาน ก็จะมีเงินครบกำหนดจากตราสารหนี้ฉบับเก่า ได้มาลงทุนต่อ (Re-Invest) ในตราสารหนี้ฉบับใหม่ ซึ่งมักจะมีดอกเบี้ยสูงขึ้นได้เร็ว ขณะที่เมื่อดอกเบี้ยขึ้นก็ไม่ต้องรับผลขาดทุนมาก เพราะกองที่ Duration ต่ำ เวลาติดลบก็จะลบไม่มากเท่ากอง Duration ยาว

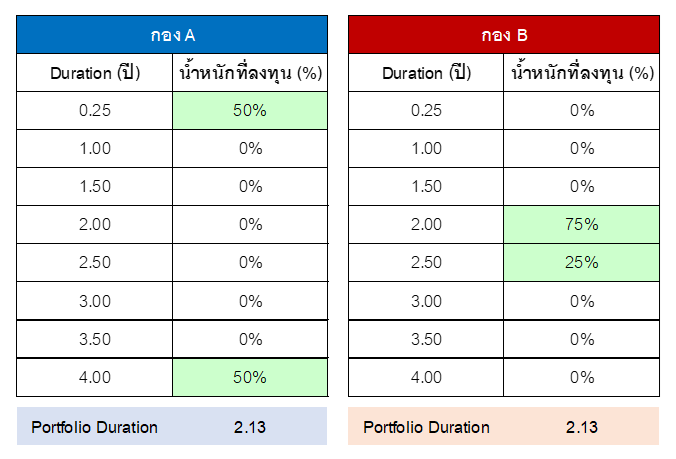

4. Portfolio Duration แม้จะมีค่าเท่ากัน แต่ก็อาจให้ผลตอบแทนและความเสี่ยงต่างกันได้

ทั้งนี้เนื่องจาก Portfolio Duration เป็นค่าเฉลี่ยจากตราสารหนี้ทั้งพอร์ต ผมยกตัวอย่างกองทุนรวมตราสารหนี้ 2 กอง มีการจัดพอร์ตการลงทุนดังนี้

จะเห็นว่ากอง A และกอง B มี Portfolio Duration เท่ากัน คือประมาณ 2.13 ปี แต่กอง A จัดพอร์ตแบบกระจายคือลงสั้นๆ มากๆ ครึ่งหนึ่ง และยาวมากๆ อีกครึ่งหนึ่ง ขณะที่กอง B จัดพอร์ตแบบกระจุก คือเน้นลงทุนในตราสารหนี้ช่วงอายุ 2-2.5 ปีไปเลย

ถ้าเราอ่าน Factsheet สองกองนี้ เราอาจประเมินว่าสองกองนี้เสี่ยงพอๆ กัน สมมติถ้าดอกเบี้ยขึ้น ก็น่าจะเจ็บพอๆ กัน ซึ่งอาจไม่จริงก็ได้ เนื่องจากในการเปลี่ยนแปลงอัตราดอกเบี้ยหรืออัตราผลตอบแทนพันธบัตรนั้น บางครั้งพันธบัตรที่ต่างอายุกัน ดอกเบี้ยก็เปลี่ยนแปลงไม่เท่ากัน เช่น ในเหตุการสมมติ กรณีดอกเบี้ยปรับตัวขึ้นดังนี้

- พันธบัตรช่วงอายุต่ำกว่า 1 ปี ดอกเบี้ยปรับขึ้น 0.25%

- พันธบัตรช่วงอายุ 1 – 3 ปี ดอกเบี้ยปรับขึ้น 0.50%

- พันธบัตรช่วงอายุ 3 ปีขึ้นไป ดอกเบี้ยปรับขึ้น 1.00%

จะเห็นว่าพันธบัตรอายุยาวๆ ดอกเบี้ยปรับขึ้นแรงกว่าพันธบัตรอายุสั้นๆ ในกรณีเช่นนี้ กอง A ซึ่งมีสัดส่วนของตราสารหนี้ที่ Duration ยาวอยู่มาก ก็อาจจะเสียหายได้รุนแรงกว่ากอง B ซึ่งลงทุนในตราสารหนี้ที่ Duration ต่ำกว่า และตราสารหนี้ช่วงอายุ 2-2.5 ปีนั้น ดอกเบี้ยปรับขึ้นไม่มากเท่าช่วงอายุ 4 ปีที่กอง A ลงทุน เป็นต้น

ดังนั้น บางทีต่อให้รู้ Porftolio Duration ก็อาจจะยังบอกไม่ได้อยู่ดี ว่ากองไหนเสี่ยงมากเสี่ยงน้อยกว่ากัน บังเอิญ Factsheet ของกองทุนรวมตราสารหนี้ไทย ก็ยังไม่ได้บังคับให้แจกแจงเสียด้วย ว่ากองทุนกระจายลงทุนในตราสารหนี้ Duration ใดบ้าง ถ้าจะรู้ได้ ก็มักมาจากการได้มีโอกาสเข้าฟังผู้จัดการกองทุน หรือ บลจ. นำเสนอข้อมูลเชิงลึกเกี่ยวกับกองทุน นั้นๆ ตามงาน Event ต่างๆ หรือไม่ก็ต้องอาศัยการ “เชื่อมือ” ด้วยการมุ่งคัดเลือกกองทุนให้ดี เช่นอาจดูจากผลตอบแทนที่เคยทำได้ในอดีตทั้งยาว ทั้งสั้น หรือเจาะจงไปดูช่วงที่ดอกเบี้ยมีการปรับขึ้นเลย ว่ากองเคยทำได้ดีแย่ยังไง แล้วหวังว่ากองจะทำได้ดีซ้ำรอยเดิมอีกครั้ง

แม้เค้าจะเตือนกันว่า “ผลตอบแทนในอดีต มิได้เป็นสิ่งยืนยันถึงผลตอบแทนในอนาคต” แต่บางครั้งมันก็เป็นเพียงข้อมูลไม่กี่ข้อมูลเท่าที่เรามีในมือ ก็จำเป็นต้องใช้เหมือนกัน

5. ที่มาของผลตอบแทน #3 = ความน่าเชื่อถือของตราสารหนี้

ปัจจัยกำหนดผลตอบแทนยังไม่หมดแค่ ดอกเบี้ยนโยบาย และ อายุตราสารหนี้ เท่านั้นนะครับ ยังมีปัจจัยสำคัญอีก 2 อย่าง หนึ่งในนั้นคือ “ความน่าเชื่อถือของตราสารหนี้” หรือที่เรียกกันทับศัพท์ว่า “Credit”

หลักการทั่วไปคือ ถ้าเราไปกู้เงินกับใครโดยที่เราเครดิตดี ความน่าเชื่อถือสูง เราก็มักจะสามารถต่อรองอัตราดอกเบี้ยเงินกู้ได้ต่ำหน่อย แต่ถ้าเราเครดิตแย่ หนี้เยอะอยู่แล้ว ธุรกิจลูกผีลูกคน ถ้าจะมีใครให้กู้ เค้าก็คงเรียกดอกเบี้ยเราสูงหน่อย หรือเลวร้ายคือไม่ให้เลย

จากหลักการดังกล่าว แปลว่า ยิ่งกองทุนรวมตราสารหนี้ ลงทุนในตราสารหนี้ที่เครดิตสูงมากๆๆๆๆๆ เพียงใด ผลตอบแทนหรือดอกเบี้ยที่ได้รับก็จะมีแนวโน้มต่ำลงเพียงนั้น แต่ก็แลกมาด้วยความมั่นคงปลอดภัยที่สูง ความมั่นใจว่าลูกหนี้รายนี้จะจ่ายดอกเบี้ยและคืนเงินต้นครบแน่นอนก็จะมีมากขึ้น

ยังไงเสีย ไม่ได้แปลว่าลูกหนี้ทุกคนที่เครดิตไม่ดี จะเบี้ยวกันหมด หากเลือกดีๆ กองทุนอาจสามารถปล่อยกู้ หรือ ลงทุนในตราสารหนี้ของบริษัทที่เครดิตอาจไม่สูงนัก แต่ให้ดอกเบี้ยดี และมีโอกาสการได้รับดอกเบี้ยและเงินต้นคืนสูงเช่นกัน และถ้าเลือกตราสารหนี้กลุ่มนี้ได้เยอะๆ ก็จะทำให้ผลตอบแทนของกองทุนโดยรวมสูงขึ้นด้วย

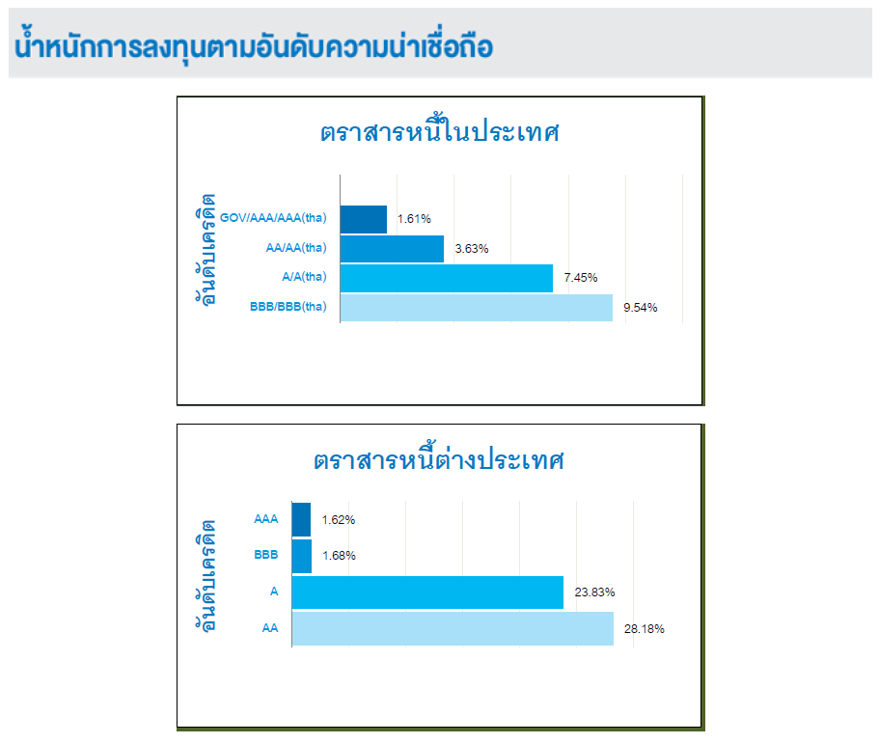

6. Factsheet มีการแสดงการกระจายตัวของ Credit Rating ให้ดูด้วย

ต่อเนื่องจากข้อที่แล้ว ในการที่จะรู้ได้ว่ากองทุนเน้นลงทุนในตราสารหนี้ที่มีความน่าเชื่อถือประมาณไหน เราสามารถดูได้จากอันดับความน่าเชื่อถือ (Credit Rating) ของตราสารหนี้ที่กองทุนเข้าลงทุน ซึ่งก็จะอ่านค่าง่ายๆ เป็นสเกลตัวอักษร โดย AAA คือความน่าเชื่อถือสูงสุด และค่อยๆ ลดหลั่นลงไปตามลำดับ

โดยมี “จุดวิกฤติ” ในการตัดสินใจอยู่ที่ BBB- เพราะเป็น Credit Rating ระดับสุดท้ายตามกฎหมาย ที่ยังถือว่าเป็นตราสารหนี้เกรดที่ลงทุนได้ (Investment Grade) ซึ่งหมายความว่า พอที่จะซื้อแล้วถือจนครบอายุได้ โดยไม่น่าห่วงมากนัก แต่ถ้าอันดับความน่าเชื่อถือต่ำกว่านั้นลงไป ก็จะถูกจัดอยู่ในกลุ่มที่เรียกว่า Non-Investment Grade หรือเป็นเกรดสำหรับการเก็งกำไรเสียมากกว่า คนที่จะเข้าไปลงทุนต้องมีความรู้ความเข้าใจสูง และพร้อมจะรับความเสี่ยง

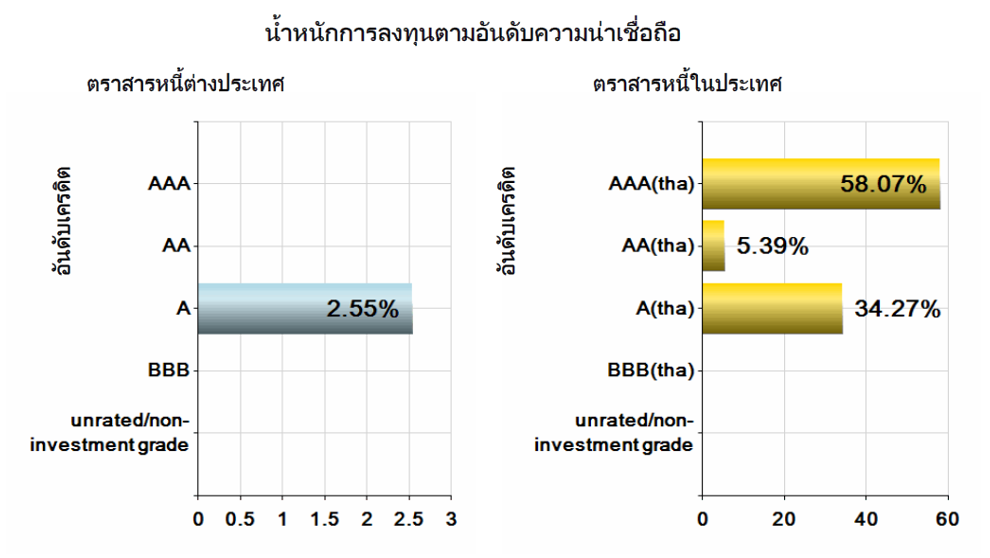

โดยใน Factsheet จะมีตารางแจกแจงไว้ให้ ดังข้อมูลด้านล่าง

ที่มา : หนังสือชี้ชวนส่วนสรุปข้อมูลสำคัญ กองทุนเปิดกรุงศรีตราสารหนี้ระยะกลาง ณ วันที่ 31 ส.ค. 60

จากตัวอย่างกองทุนเปิดกรุงศรีตราสารหนี้ระยะกลาง (KFMTFI) จะเห็นว่า เงินส่วนใหญ่ลงทุนในตราสารหนี้ในประเทศ และเป็นระดับที่มีความน่าเชื่อถือสูง คือไม่มีการลงทุนในตราสารที่ Credit Rating ต่ำกว่า A เลย ขณะที่มีส่วนเล็กๆ ประมาณ 2.55% ไปลงทุนในตราสารหนี้ต่างประเทศ ที่อันดับความน่าเชื่อถือ A

เขียนมาถึงตรงนี้มีข้อสังเกตเล็กน้อยเกี่ยวกับ Credit Rating นั่นคือ

- การจะเปรียบเทียบ Credit Rating นั้น เราต้องเทียบให้ถูกตัวด้วย เพราะมีทั้งแบบที่เป็น International Rating คือเรทติ้งระดับสากล และ National Rating คือเรทติ้งระดับใช้ในประเทศ

- International Rating นั้นเป็น Rating ที่มองจากสายตานักลงทุนระดับโลก ถ้าได้ AAA นี่คือมั่นคงปลอดภัยที่สุดจริงๆ ในระดับสากล แต่ถ้าเป็น National Rating แล้วได้ AAA เนี่ย จะบอกได้แค่ว่ามั่นคงปลอดภัยที่สุดแล้วเมื่อเทียบกับตราสารหนี้ในประเทศนั้นๆ แต่จะมั่นคงเกินไปกว่าความน่าเชื่อถือของประเทศนั้นไม่ได้

- ตัวอย่างเช่น ประเทศไทยมี International Rating อยู่ที่ระดับ BBB+ หากบริษัท ปตท. มีเรทติ้งระดับ AAA ก็จะมีความหมายว่า มีความน่าเชื่อถือใกล้เคียงกับความน่าเชื่อถือของประเทศไทย แต่ในสายตาของนักลงทุนต่างชาติเมื่อมองเข้ามา ก็อาจมอง ปตท. อยู่ที่ระดับประมาณ BBB+ เท่านั้น

- ด้วยเหตผลเช่นนี้ ทำให้นักลงทุนต่างชาติไม่นิยม หรือไม่สามารถจะลงทุนตราสารหนื้ที่ความน่าเชื่อถือไม่สูงนัก เช่น BBB ซึ่งออกและจำหน่ายในประเทศไทยได้เลย เพราะเมื่อมองจากสายตาพวกเค้า ตราสารหนี้ Investment Grade สำหรับคนไทย อาจอยู่ในเกณฑ์ Non-Investment Grade สำหรับเค้าแล้วก็ได้

นี่ยังไม่นับรวมตราสารหนี้ประเภทที่ไม่มีการจัดอันดับความน่าเชื่อถือหรือ Unrated Bond ซึ่งเป็นที่นิยมในหมู่นักลงทุนไทยผู้มีฐานะดีนะครับ เพราะตราสารหนี้ประเภทนี้มักเสนอขายให้กับนักลงทุนรายใหญ่เท่านั้น ทีนี้ก็สนุกล่ะครับ เพราะการที่ Unrated แปลว่านักลงทุนต้องวิเคราะห์เอาเอง ว่าบริษัทที่ออกตราสารหนี้ (หรือขอกู้เงินเนี่ย) มีความน่าเชื่อถือแค่ไหน มากพอที่จะจ่ายดอกเบี้ยเรามั๊ย และมากพอที่จะคืนเงินต้นเราด้วยรึเปล่า ไม่ใช่ดูแค่ดอกเบี้ยสูงๆ แล้วก็ซื้อได้ทุกอันนะครับ

7. ที่มาของผลตอบแทน #4 = สัดส่วนการลงทุนต่างประเทศ

จริงๆ สำหรับกองทุนรวมตราสารหนี้ไทยแท้ๆ ปัจจัยกำหนดผลตอบแทนมันน่าจะจบตั้งแต่ 3 ปัจจัยแรกไปแล้ว แต่ ณ ปัจจุบันเราเริ่มได้เห็นการออกกองทุนรวมตราสารหนี้รูปแบบใหม่ๆ ที่มีสัดส่วนการไปลงทุนในต่างประเทศค่อนข้างเยอะ แต่ยังไม่ถึงกับเป็นกองทุน FIF (Foreign Investment Fund) สไตล์ Global Bond Fund เลยเสียทีเดียว

เพราะยังคงมีการลงทุนในตราสารหนี้ไทยอยู่ในสัดส่วนที่สูงเมื่อเทียบกับ Global Bond Fund ต่างๆ ขณะที่ส่วนของการไปลงทุนต่างประเทศ ก็ไม่ได้ไปกันทั่วโลกแบบอิสระเสรี แต่ยังเน้นไปในประเทศที่มี Credit Rating ดีกว่าประเทศไทย และเมื่อไปลงทุนแล้วก็จะทำการป้องกันความเสี่ยงอัตราแลกเปลี่ยนแทบจะเต็มจำนวน (Fully Hedged) แปลงดอกเบี้ยและเงินต้นกลับมาเป็นสกุลเงินบาท ส่งผลให้ถ้าพิจารณาจากราคา NAV และผลตอบแทนที่ทำได้แล้ว มีความใกล้เคียงกับกองทุนรวมตราสารหนี้ไทยแบบดั้งเดิมมาก จนถ้าไม่เปิดไส้ในออกดู อาจจะแยกไม่ออกเลยทีเดียว เพราะกระทั่งการขายหน่วยก็ยังได้รับเงินคืนวันที่ T+2 เหมือนกองตราสารหนี้ทั่วไป

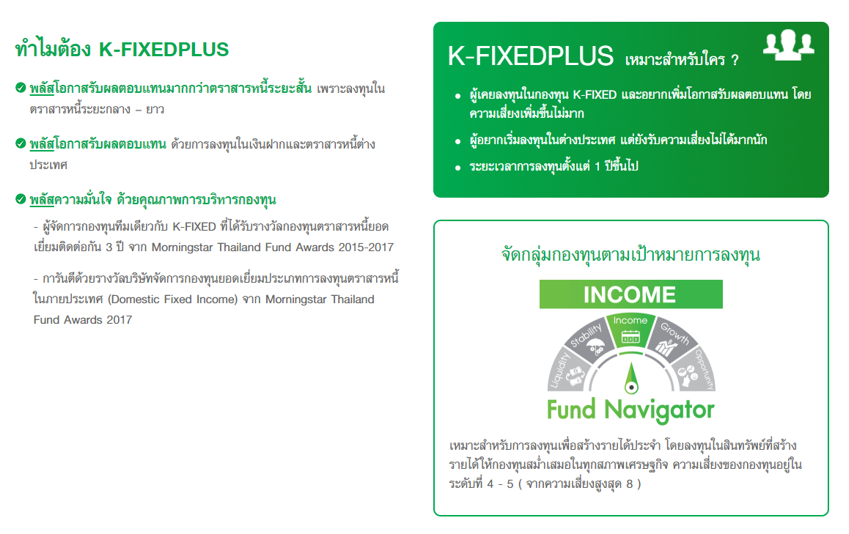

ว่าแล้วเรามาลองดูตัวอย่างกันสัก 2 กอง นั่นคือกองทุนเปิดทหารไทยธนไพบูลย์ (TMBABF : TMB Aggregate Bond Fund) และ กองทุนเปิดเค ตราสารหนี้พลัส (K-FIXEDPLUS)

ที่มา : หนังสือชี้ชวนส่วนสรุปข้อมูลสำคัญ กองทุนเปิดทหารไทยธนไพบูลย์ ณ วันที่ 31 ส.ค. 60

สำหรับ TMBABF จากการกระจายอันดับเครดิตที่แสดงจะเห็นว่า มีส่วนที่เป็นตราสารหนี้ต่างประเทศถึงกว่า 55% และส่วนใหญ่ก็จะลงทุนในประเทศที่อันดับเครดิตดีกว่าประเทศไทย ขณะที่ของ K-FIXEDPLUS นั้น ยังไม่มีพอร์ตให้ดูเนื่องจากกองทุนเพิ่งจะ IPO ไปช่วงเดือน ก.ค. 60 ที่ผ่านมา แต่ก็มีข้อความที่แสดงบนเว็บไซต์ไว้ชัดเจนดังรูปด้านล่าง ระบุว่า “พลัส โอกาสรับผลตอบแทน ด้วยการลงทุนในเงินฝากและตราสารหนี้ต่างประเทศ”

ที่มา : http://www.kasikornasset.com/TH/Pages/k-fixedplus.aspx

กองทุนรวมตราสารหนี้ลักษณะใหม่ๆ ดังเช่นที่ยกตัวอย่างมานี้ ก็กำลังได้รับความนิยมเพิ่มมากขึ้น ซึ่งผมไม่แน่ใจนักว่าที่คนหันไปลงทุนในกองประเภทใหม่ๆ เหล่านี้ เพราะเข้าใจจริงๆ หรือว่าเพราะผลตอบแทนที่สูงกว่าล้วนๆ

ไหนๆ จะไปลงทุนแล้ว ทำความเข้าใจกลไกต่างๆ รวมทั้งความเสี่ยงหน่อยก็ดีนะครับ เงินเราหามายากลำบาก โดยเฉพาะเงินในส่วนตราสารหนี้นี้ก็มักจะเป็นเงินที่รับความเสี่ยงไม่ได้มากอยู่แล้ว แต่ถ้าเข้าใจ รับได้ก็ลุยโล้ดครับ

8. ติดลบระหว่างทาง ไม่ได้แปลว่าแย่เสมอไป ถ้ารู้จัดการด้วยระยะเวลาถือครองที่เหมาะสม

โดยทั่วไปแล้ว ยิ่งเราเลือกกองโดยเอาผลตอบแทนเป็นตัวนำมากเพียงใด เรามักจะจบลงที่การได้ลงทุนในกองที่มีผลตอบแทนในอดีตที่ดี ซึ่งก็มักจะมาคู่กับการ “เปิดรับความเสี่ยง” ที่มากกว่ากองทุนอื่นๆ แปลว่าในบางขณะ กองที่เราเห็นว่าดีๆ นั้นจะมีช่วงที่แย่ได้เหมือนกัน

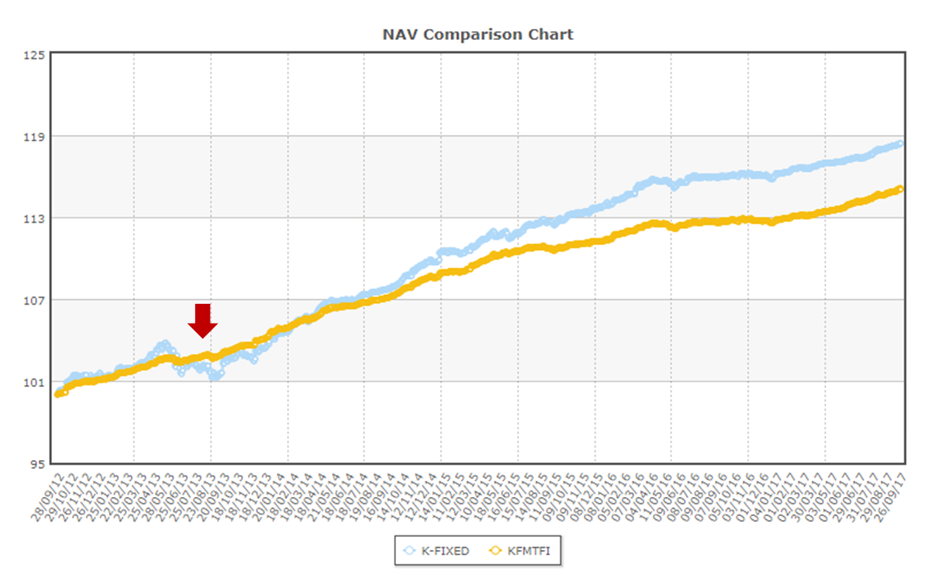

เพื่อให้เห็นภาพ ผมมักยกตัวอย่างกองทุนรวมตราสารหนี้สองกอง คือ K-FIXED และ KFMTFI มาอธิบายเสมอ โดยใช้วิธี Plot กราฟผลตอบแทนของกองทุนทั้งสองเปรียบเทียบกัน ดังรูปด้านล่างนี้

ในรูปเป็นกราฟแสดงการเติบโตของเงินลงทุนใน K-FIXED (เส้นสีฟ้า) เทียบกับ KFMTFI (เส้นสีเหลือง) โดยเริ่มต้นจากเงินลงทุน 100 บาท เมื่อ 5 ปีที่ผ่านมา จะเห็นว่าในท้ายที่สุด เงินลงทุนใน K-FIXED โตได้มากกว่า คือโตมาเป็น 118 บาท ขณะที่ KFMTFI โตมาเป็น 115 บาท แน่นอนว่าถ้าวัดจากผลตอบแทน หลายคนคงเลือก K-FIXED

แต่การที่ K-FIXED กำไรได้ดีกว่า ก็คงต้องมีที่มาที่ไป ซึ่งจากข้อมูลในช่วงเวลาดังกล่าว K-FIXED วาง Portfolio Duration ไว้สูงกว่า KFMTI และยังลงทุนในตราสารหนี้ที่มีอันดับเครดิตต่ำกว่า KFMTFI เล็กน้อย (แต่ยังอยู่ในระดับ Investment Grade) หรือแปลว่า “เปิดรับความเสี่ยงมากกว่า” นั่นเอง

ดังนั้นจะเห็นว่าในบางช่วง เช่น ช่วงที่ผมชี้ลูกศรสีแดงไว้ กอง K-FIXED ก็มีการปรับลงได้มาก คิดเป็นค่า Drawdown ประมาณ 2.5% ซึ่งถือว่าสูงมากสำหรับการลงทุนกองทุนรวมตราสารหนี้ไทย ต้องลองนึกภาพว่าถือทั้งปีปกติได้กำไรแค่ 2-3% นี่เล่นเจอ NAV ย่อไป 2.5% จากจุดสูงสุดเลยทีเดียว แถมการย่อนั้น ก็ไม่ใช่แป๊บเดียวได้คืนนะครับ เพราะใช้เวลาร่วม 7 เดือน กว่าที่ NAV จะค่อยๆ ฟื้นกลับมาเท่ากับ NAV ก่อนที่จะตก

คำถามคือ เราพร้อมรับความเสี่ยงลักษณะนี้หรือไม่ ? เพราะถ้าพร้อม แนวทางหนึ่งที่ได้ผลค่อนข้างดี สำหรับการบริหารความเสี่ยงในการลงทุนกองทุนรวมตราสารหนี้ นั่นคือการที่เราต้องเผื่อระยะเวลาลงทุนของเรา ให้ยาวใกล้เคียงหรือมากกว่า Portfolio Duration ของกองทุนที่เราลงทุน เช่นถ้ากองที่เราเลือกมี Portfolio Duration 1.5 ปี เราควรเผื่อเวลาอย่างน้อยประมาณ 1-1.5 ปี โดยไม่ถอนหรือขายกองนั้นออกมาก่อน เพราะถ้ารอได้นานขนาดนั้นก็มักจะไม่ขาดทุนแล้ว

แต่ถ้าเรารับความเสี่ยงแบบนี้ไม่ได้ หรือไม่มีระยะเวลารอคอยความสำเร็จได้มากพอ ก็ยังมีกองทุนรวมตราสารหนี้อีกหลายกองที่ไม่เสี่ยงเท่านี้ แต่ก็ยังดีกว่าการฝากเงิน หรือการลงทุนในกองทุนรวมตลาดเงินอยู่นะครับ ลองเลือกให้เหมาะกับตัวเองดูครับ

9. กองทุนตราสารหนี้บางกองมีนโยบายจ่ายเงินปันผล แต่จะจ่ายมาให้โดนหักภาษีทำไม ?

เมื่อท่านศึกษากองทุนรวมตราสารหนี้ไปเรื่อยๆ ท่านก็จะแปลกใจนะครับ ที่มีกองตราสารหนี้บางกอง เช่น KFMTFI-D, ONE-DI, KTFIXPLUS-D, LHDEBT-D ฯลฯ ที่มีนโยบายจ่ายเงินปันผลให้กับผู้ถือหน่วย

ที่แปลกก็เพราะกองทุนรวมตราสารหนี้นั้นผลตอบแทนค่อนข้างต่ำอยู่แล้ว การจ่ายเงินปันผลออกมานั้นยังจะต้องโดนหักภาษี ณ ที่จ่ายอีก 10% ของเงินปันผล ยิ่งทำให้ผลตอบแทนลดลงอีกทอดหนึ่ง แล้วจะเลือกกองที่จ่ายเงินปันผลทำไมกัน

ที่ท่านผู้อ่านเข้าใจข้างต้นนั้นถูกแล้วครับ บุคคลธรรมดาไม่ควรเลือกกองทุนรวมตราสารหนี้ที่จ่ายเงินปันผล เพราะจะยิ่งทำให้ผลตอบแทนลดลงอีก แต่ที่มันมีกองจ่ายปันผลอยู่ เพราะ “นิติบุคคล” เช่น บริษัทต่างๆ จะใช้ประโยชน์จากมันได้ครับ

นั่นเพราะเวลาที่นิติบุคคลลงทุนในกองทุนรวมนั้น เวลาที่สั่งขายกองแล้วมีกำไรจากส่วนต่าง NAV เค้าจะไม่ได้รับการยกเว้นภาษีจากกำไรเหมือนกับบุคคลธรรมดา นั่นคือถ้าขายหน่วยแล้วมีกำไรก็ต้องนำกำไรนั้นไปรวมกับกำไรปกติของบริษัท เพื่อเสียภาษีตามอัตราภาษีของบริษัท (ประมาณ 20% ของกำไร)

แต่กฎหมายเปิดสิทธิ์ไว้ให้กรณีที่นิติบุคคลได้รับกำไรในรูปแบบของ “เงินปันผล” หากนิติบุคคลนั้นถือกองทุนที่จ่ายปันผลมาก่อนการจ่ายปันผลล่วงหน้า 3 เดือน และยังไม่ขายกองออกหลังจากที่ปันผลไปแล้ว 3 เดือน นิติบุคคลรายนั้นจะได้รับสิทธิ์เสียภาษีเพียงครึ่งหนึ่งของเงินปันผลที่ได้รับ และยิ่งถ้านิติบุคคลนั้นเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์ด้วย ก็จะได้รับยกเว้นไม่ต้องเสียภาษีจากเงินปันผลที่ได้รับเลยทั้งจำนวน

นี่แหละครับ ที่เป็นเหตุผลว่าทำไมจึงมีกองทุนรวมตราสารหนี้แบบจ่ายเงินปันผลให้เลือกอยู่ เพราะนิติบุคคลบางแห่งเป็นบริษัทที่มีเงินสดเหลือ ยังไม่มีโครงการจะไปทำอะไร ครั้นจะพักไว้ในเงินฝาก หรือกองทุนรวมตลาดเงินก็อาจจะได้น้อย กองทุนรวมตราสารหนี้ก็เป็นทางเลือกหนึ่งที่มีหลายบริษัทใช้กัน แต่ต้องบริหารการถือกองให้ดี จะได้เข้าเกณฑ์การได้รับยกเว้นภาษีนะครับ

10. แม้ผลตอบแทนจะไม่แน่นอนเท่า Term Fund แต่ก็มีข้อดีกว่าอีกหลายด้าน

หากเราไปเจาะสถิติกองทุนรวมตราสารหนี้ในประเทศไทยนั้น จะพบว่าทรัพย์สินส่วนใหญ่ จะไปกองอยู่ในกองทุนรวมตราสารหนี้ลักษณะพิเศษที่เรียกว่า Term Fund ซึ่งก็คือกองทุนรวมตราสารหนี้ที่ออกแบบให้คล้ายๆ บัญชีเงินฝากประจำ ได้แก่

- มีระยะเวลาการลงทุนกำหนดไว้ล่วงหน้า เช่น 3 เดือน 6 เดือน 1 ปี

- มีการคาดการณ์อัตราผลตอบแทนไว้ให้ทราบล่วงหน้าตั้งแต่วันที่ซื้อ

- ผู้ลงทุนมักจะได้อัตราผลตอบแทนตามที่ประมาณการไว้ เสมือนกับฝากเงิน (ซึ่งความจริงมีความเสี่ยง)

เวลาจะชวนใครมาลงทุนก็ง่าย แค่บอกว่ากี่เดือน ได้กี่ % ก็อาจสามารถขายกองทุนประเภทนี้ได้ ดอกเบี้ยก็มากกว่าเงินฝากอีกต่างหาก ไม่แปลกที่มันจะเป็นที่นิยม

อย่างไรก็ตามผมก็ยังอยากจะเสนอให้มองกองทุนรวมตราสารหนี้ แบบที่เป็นกองทุนเปิดทั่วไป ไม่กำหนดอัตราผลตอบแทนล่วงหน้า และสามารถซื้อและขายได้ทุกวันทำการ ไว้ให้พิจารณาเทียบเคียงกับ Term Fund ดูก่อน

ท่านอาจจะได้อะไรที่ดีขึ้นกว่าเดิม เช่น

- อัตราผลตอบแทนที่ดีกว่า เนื่องจากผู้จัดการกองทุนสามารถปรับพอร์ตการลงทุนได้อย่างยืดหยุ่นและหลากหลายกว่า Term Fund ทั่วไป ที่มักจะทำการซื้อตราสารหนี้ให้ได้ตามสัดส่วนแล้วก็ถือไปจนครบอายุ และผมค่อนข้างมั่นใจว่าส่วนต่างผลตอบแทนที่ได้มาเพิ่มนั้นคุ้มค่า

- สภาพคล่องที่ดีกว่า เพราะท่านสามารถจะหยุดลงทุนได้ทุกขณะ ไม่ต้องรอครบกำหนด 6 เดือน 1 ปีก่อน ในทางกลับกัน ถ้าท่านมีเงินจะลงทุนเพิ่มก็สามารถซื้อเพิ่มได้เลย โดยไม่ต้องรอรอบของ Term Fund ว่าจะเสนอขายเมื่อไร

- ความเสี่ยงที่ต่ำกว่า เช่น ในบางกรณีที่ Term Fund ไปลงทุนในตราสารบางอย่างที่ในเวลาต่อมา มีความเสี่ยงที่จะผิดนัดชำระหนี้ หากเป็น Term Fund ผู้จัดการกองทุนอาจไม่สามารถทำอะไรได้มาก เพราะหากปรับพอร์ตเดี๋ยวนั้น ผลตอบแทนที่ประมาณการไว้ก็จะทำได้ไม่ถึง แต่หากเป็นกองทุนตราสารหนี้ทั่วไป หากผู้จัดการกองทุนเห็นท่าไม่ดี ก็สามารถปรับเปลี่ยนได้รวดเร็วยืดหยุ่นกว่า นอกจากนั้นการกระจายตราสารหนี้ที่ถือลงทุนของกองทุนตราสารหนี้ทั่วไป ก็มักจะกระจายมากกว่า Term Fund ด้วย

- ไม่ต้องไล่ล่าหากองที่ดอกเบี้ยสูงๆ ด้วยตัวเองทุกครั้งที่เงินครบกำหนด ถ้าท่านลงทุนผ่านกองทุนรวมตราสารหนี้ทั่วไปแล้ว คนที่จะทำหน้าที่นี้แทนท่านคือผู้จัดการกองทุนครับ เพราะพอร์ตจะสามารถถูกปรับได้ตลอดเวลา และทุกครั้งที่มีตราสารหนี้ในพอร์ตครบกำหนด ผู้จัดการกองทุนก็จะต้องหาตราสารหนี้ใหม่ๆ มาลงทุนเพิ่มให้ท่าน โดยท่านไม่ต้องเหนื่อยหาเองอย่างที่เคยทำ

ทั้งหลายทั้งปวง ท่านจะต้องแลกกับ “ความแน่นอน” ที่ท่านเคยได้รับจาก Term Fund แต่ผมอยากให้ลองดูครับ ลองด้วยเงินน้อยก่อนก็ได้

—

อ่านซีรีย์บทความ “10 ข้อควรรู้ กองทุนรวม” ตอนก่อนหน้า…