บทความนี้ เป็นบทความตอนแรกของซีรี่ย์ “10 ข้อควรรู้ : กองทุนรวม” ซึ่งผมตั้งใจรวบรวมเกร็ดเล็กๆ น้อยๆ ของการลงทุนในกองทุนรวมประเภทต่างๆ ที่ได้รับคำถามมาตลอดช่วงหลายปีที่ผ่านมา โดยผมจะคัดมาประเภทละ 10 เรื่อง ซึ่งเห็นว่าเป็นประเด็นที่น่าสนใจ และใครที่จะลงทุนในกองทุนประเภทนั้นๆ ควรจะรู้เอาไว้ก่อน จะได้ใช้ประโยชน์จากมันได้เต็มที่ และไม่เข้าใจผิดในหลายๆ เรื่อง

โดยผมจะพยายามเขียนให้สั้น กระชับที่สุด หากมีตัวอย่างประกอบ ก็จะพยายามแสดงให้ดูด้วย เบื้องต้นคาดว่าน่าจะกระจายเขียนได้ประมาณ 10 บทความ

ในตอนแรกนี้เรามาเริ่มกันในภาพใหญ่ก่อน โดยจะยังไม่แยกประเภทกองทุนลงไป มาเริ่มกันเลยนะครับ

– – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – –

1. หากบลจ. ที่บริหารกองทุนล้มละลาย เงินเราจะยังอยู่

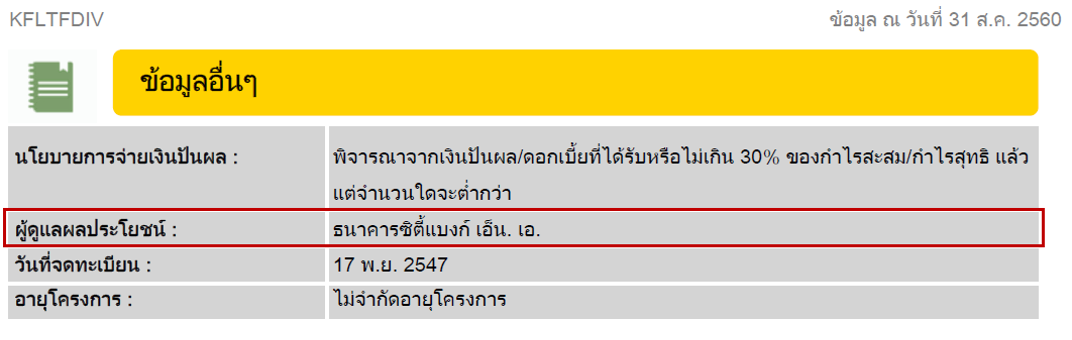

นั่นเพราะ บลจ. ไม่ได้เก็บรักษาเงินหรือทรัพย์สินในกองทุนที่ตนบริหารไว้กับ บลจ. เอง แต่ทรัพย์สินทั้งหมดจะถูกเก็บรักษาโดย “ผู้ดูแลผลประโยชน์” ซึ่งมักเป็นสถาบันการเงินอื่น เช่น กองทุน KFLTFDIV ซึ่งบริหารโดย บลจ.กรุงศรี มีธนาคารซิตี้แบงก์ เป็นผู้รักษาผลประโยชน์ของกองทุน ตามที่ปรากฎใน Fund Factsheet ดังรูป

ที่มา : หนังสือชี้ชวนส่วนสรุปข้อมูลสำคัญของกองทุน KFLTFDIV ณ วันที่ 31 ส.ค. 2560

กรณีที่ บลจ. ที่บริหารกองทุนประสบปัญหาทางการเงิน จนถึงขั้นเลิกกิจการ ล้มละลาย หรือประสบเหตุสุดวิสัยอื่นๆ ทรัพย์สินทั้งหมดของกองก็จะยังอยู่ภายใต้การดูแลของผู้รักษาผลประโยชน์ และสามารถดำเนินการจัดสรรคืนให้กับผู้ถือหน่วยที่เข้ามาลงทุนในกองทุนนั้นๆ ได้ต่อไป

แต่ยังไงเสียการที่ทรัพย์สินยังอยู่ ก็ต้องดูด้วยนะครับว่าทรัพย์สินนั้นอยู่ในรูปแบบไหน ถ้าอยู่ในรูปของหุ้น แล้วในช่วงนั้นหุ้นตกพอดี มูลค่าทรัพย์สินก็ยังสามารถลดลงได้ และในทางกลับกันก็สามารถเพิ่มขึ้นได้ถ้าหุ้นขึ้นครับ

2. กองทุนทุกกองมีการกระจายความเสี่ยงแล้วระดับหนึ่ง

นักลงทุนหลายคนกระจายการลงทุนไปในกองทุนรวมหลายกองมาก บางคนถือกองทุนมากกว่า 20-30 กองในพอร์ต เหตุผลหนึ่งก็เพราะต้องการกระจายความเสี่ยง แต่จริงๆ แล้วกองทุนทุกกองมีการกระจายความเสี่ยงมาให้แล้วระดับหนึ่ง ตัวอย่างเช่น

- กองทุนตราสารหนี้ ถือตราสารหนี้หลายฉบับ ต่างผู้ออกตราสาร ต่างอายุ และต่างอันดับความน่าเชื่อถือ

- กองทุนหุ้น ถือหุ้นหลายตัว และกระจายหลายกลุ่มอุตสาหกรรม

- กองทุนหุ้นต่างประเทศ ส่วนใหญ่แม้จะ Feed เงินเข้าไปลงทุนใน Master Fund เพียงกองเดียว แต่ภายใน Master Fund นั้นก็มีการกระจายไปลงทุนหลายตราสารเช่นกัน

ดังนั้น การที่นักลงทุนกระจายถือกองทุนหลายๆ กองทุน โดยเฉพาะกองทุนประเภทเดียวกันมากเกินไป เช่นถือกองทุนหุ้นไทย 5 กอง อาจไม่ได้เพิ่มประโยชน์ด้านกระจายความเสี่ยงได้มากมายนัก และยังอาจเสียประโยชน์เมื่อเทียบกับการการ Focus เลือกกองทุนที่ดีเพียงไม่กี่กอง

อย่างไรก็ตาม การกระจายความเสี่ยงก็มีหลายระดับ ได้แก่ 1) กระจายหลายตราสารในสินทรัพย์ประเภทเดียวกัน 2) กระจายข้ามประเภทสินทรัพย์ และ 3) กระจายข้ามประเทศ ดังนั้น ถ้าเราต้องการกระจายความเสี่ยงที่มากขึ้น ก็ควรพิจารณากระจายให้ถูกต้อง ไม่อย่างนั้นจะกลายเป็น Over-Diversified ไป คือ ถือกองเยอะ ดูแลไม่ไหว และไม่ได้ส่งผลดีต่อพอร์ตแบบมีนัยยะอะไร

3. NAV สูงไม่ได้แปลว่าแพง NAV ต่ำไม่ได้แปลว่าถูก

ราคา NAV ของกองทุนเป็นเพียงตัวเลขสำหรับใช้อ้างอิง ในการคำนวณจำนวนหน่วยลงทุนที่ได้รับในการซื้อขายเท่านั้น ไม่สามารถใช้บอกความถูกแพงของกองทุนรวมได้

โดยทั่วไปจะกำหนดให้วันแรกของการจัดตั้งกองทุนมี NAV เริ่มต้นที่ 10 บาท ในเวลาต่อมาหากกองทุนมีผลกำไรเพิ่มขึ้น เช่น +10% ราคา NAV ก็จะเพิ่มเป็น 11 บาท และถ้ากองทุนมีผลกำไรสะสมเพิ่มขึ้นๆ เรื่อยๆ NAV ก็อาจมีราคาสูงขึ้นได้ เช่น กองทุน ABG มี NAV = 120 บาท และ BERMF มี NAV = 101 บาท เป็นต้น แต่การที่ NAV สูงขึ้น ไม่ได้แปลว่ากองทุนนั้นแพงแล้ว เพราะผู้จัดการกองทุนสามารถปรับเปลี่ยนหุ้นในกองทุนได้ตลอดเวลา และกอง NAV สูงก็สามารถเปลี่ยนไปถือหุ้นที่ไม่แพงได้

ดังนั้น เราจึงไม่สามารถบอกได้ว่ากองที่ NAV สูงคือแพง เพราะต้องดูพอร์ตของกองด้วยว่าถือหุ้นอะไร ในทางกลับกัน เราก็บอกไม่ได้อีกว่ากองที่ NAV ต่ำคือถูก เพราะถ้าเปิดพอร์ตดูแล้ว กองนั้นถือแต่หุ้นแพงๆ (เช่นหุ้นที่ P/E สูง) ก็อาจจะแปลว่ากองแพงแล้วก็เป็นได้

การจะเลือกกองจึงควรพิจารณาปัจจัยอื่น เช่น นโยบายการลงทุน ผลการดำเนินงานในอดีต ความสม่ำเสมอของผลกำไร ความเสี่ยง ค่าธรรมเนียมและค่าใช้จ่ายต่างๆ ฯลฯ แต่ไม่ใช่ NAV แน่นอน

4. กองทุนรวมให้ผลตอบแทนทบต้นในตัวมันเอง

หลายคนลงทุนก็อยากให้เงินโตแบบทบต้น ซึ่งหากไปดูนิยามของ “ดอกเบี้ยทบต้น” ก็คือการที่เรานำกำไรที่ได้รับจากปีก่อนหน้า ไปลงทุนต่อ (Re-invest) เพื่อให้กำไรของปีก่อน กลายเป็นฐานทุนหรือเงินต้นของปีถัดไป เช่น ปีแรกลงทุน 1 ล้านบาท ได้กำไรมา 10% คือ 1 แสนบาท หากนำไปลงทุนต่อ ปีต่อไปมูลค่าพอร์ตก็จะเริ่มต้นที่ 1.1 ล้านบาท

หากยังคงได้กำไร 10% เหมือนเดิม ปีนี้กำไรจะไม่ใช่แค่ 1 แสนแล้ว แต่จะได้เป็น 1.1 แสนบาท เพราะแม้กำไรหน่วยเป็น % จะมีค่าเท่าเดิม แต่เพราะฐานทุนใหญ่ขึ้นจากกำไรของปีก่อนหน้าที่นำมารวมกับเงินต้นก้อนแรก ทำให้กำไรหน่วยเป็นบาทปีถัดไปใหญ่ขึ้น ซึ่งหากลงทุนแบบนี้ต่อเนื่องไปเรื่อยๆ เงินก็จะโตได้เร็ว โดยเฉพาะในปีหลังๆ ที่ฐานทุนใหญ่ขึ้นมากแล้ว

หลายคนเข้าใจว่า การจะได้ผลลัพธ์แบบนี้ เมื่อลงทุนกองทุนรวมแล้วได้กำไรมา 10% จะต้องขายกำไรนั้นออกมาก่อน แล้วค่อยนำกำไรนั้นไปลงทุนต่อในกองทุนเดิม ซึ่งเป็นความเข้าใจที่ไม่ถูกต้อง และยังเป็นการสิ้นเปลืองค่าธรรมเนียมการซื้อขายกองทุนอีกด้วย

อันที่จริงเพียงถือกองทุนเดิมไว้เฉยๆ โดยไม่ต้องทำอะไร หากกองทุนนั้นโตต่อ เงินเราก็จะโตต่อแบบทบต้นโดยอัตโนมัติอยู่แล้ว เช่น ถ้าปีแรกซื้อกองทุนไป NAV 10 บาท ได้กำไรมา 10% NAV จะกลายเป็น 11 บาท ต่อให้เราไม่ขายกำไรออกมา ปีต่อไปถ้ากองทำกำไรได้อีก 10% NAV ก็จะโตต่อจาก 11 บาท กลายเป็น 12.1 บาทอยู่แล้ว จะเห็นว่ามีเศษ 0.1 บาทเพิ่มมา ซึ่งเป็นผลจากการโตทบต้นมาจากปีแรก

ดังนั้น การที่จะขายกำไรออกมานั้น จึงควรทำเพราะวัตถุประสงค์อื่นมากกว่า เช่น ขายเพื่อเปลี่ยนไปยังกองทุนอื่นที่มีโอกาสจะกำไรมากกว่า เป็นต้น นั่นคือเปลี่ยนกองได้ แต่ต้องอย่านำเงินออกมาจากพอร์ตเพื่อใช้จ่าย เพราะถ้าทำแบบนั้น พอร์ตก็จะไม่โตแบบทบต้น หรือหากคิดว่ากองทุนเดิมที่ลงทุนอยู่ มีโอกาสเติบโตไปในระยะยาวอยู่แล้ว จะไม่เปลี่ยนกองเลยก็ได้เช่นกัน

5. เลือกวิธีรับผลตอบแทนให้เหมาะกับตัวเองได้

การจะได้กำไรจากกองทุนรวมนั้น หลักๆ มีอยู่ 3 วิธีคือ

- กำไรจากส่วนต่างราคา (Capital Gain) หรือการซื้อถูกขายแพง ซึ่งบุคคลธรรมดาไม่เสียภาษี

- กำไรจากเงินปันผล (Dividend) ซึ่งบุคคลธรรมดาจะเสียภาษีหัก ณ ที่จ่าย 10%

- กำไรจากการขายคืนหน่วยลงทุนอัตโนมัติ (Auto Redemption) ซึ่งบุคคลธรรมดาไม่เสียภาษี เสมือนกับการทำกำไรจาก Capital Gain ตามข้อ 1

ผู้ลงทุนสามารถเลือกกองทุนที่มีนโยบายการจ่ายผลตอบแทนให้เหมาะสมกับตัวเองได้ โดยเฉพาะในกองทุนใหม่ๆ ที่มักมีการออกกองที่นโยบายการลงทุนเหมือนกัน แต่มีวิธีจ่ายผลตอบแทนต่างกัน เช่น กองทุน KT-CLMVT-A และ KT-CLMVT-D ซึ่งทั้งสองกองทุนมีนโยบายการลงทุนในหุ้นกลุ่มประเทศ CLMV และประเทศไทยเหมือนกัน ต่างกันที่กอง KT-CLMVT-A ไม่จ่ายเงินปันผล แต่กอง KT-CLMVT-D จ่ายเงินปันผล

อย่างไรก็ตามแม้จะเลือกกองที่จ่ายเงินปันผล หรือขายคืนหน่วยลงทุนอัตโนมัติแล้ว แต่ปริมาณเงิน และจังหวะเวลาที่มีการจ่ายผลตอบแทนนั้น อาจไม่สอดคล้องกับความจำเป็นในการใช้เงินของเรา ก็อาจจำเป็นต้องสั่งขายกองด้วยตัวเอง เพื่อนำผลตอบแทนมาใช้จ่ายเพิ่มเติมอยู่ดี นักลงทุนบางท่านจึงตัดปัญหาด้วยการเลือกกองที่ไม่ต้องจ่ายกระแสเงินสดออกมา แต่ใช้วิธีสั่งขายกองด้วยตัวเองตามปริมาณ และจังหวะเวลาที่ต้องการเลย ก็ไม่ผิดอะไรเช่นกัน

6. ค่าใช้จ่ายกองทุนไม่ได้มีแค่ตอนซื้อ/ขาย แต่มีการตัดจ่ายทุกวันด้วย

หลายท่านเมื่อลงทุนกองทุนรวม มักจะสังเกตเห็นค่าใช้จ่ายที่เกิดขึ้นได้ชัดๆ เพียงแค่ตอนที่สั่งซื้อหรือขายเท่านั้น เช่น สั่งซื้อกองทุนไป 1 ล้านบาท โดนหักค่าธรรมเนียม Front-end Fee ไปเลย 1% หรือ 10,000 บาท ทำให้เหลือเงินเข้าไปลงทุนเพียง 990,000 บาท จะเห็นส่วนต่างได้ชัดเจน

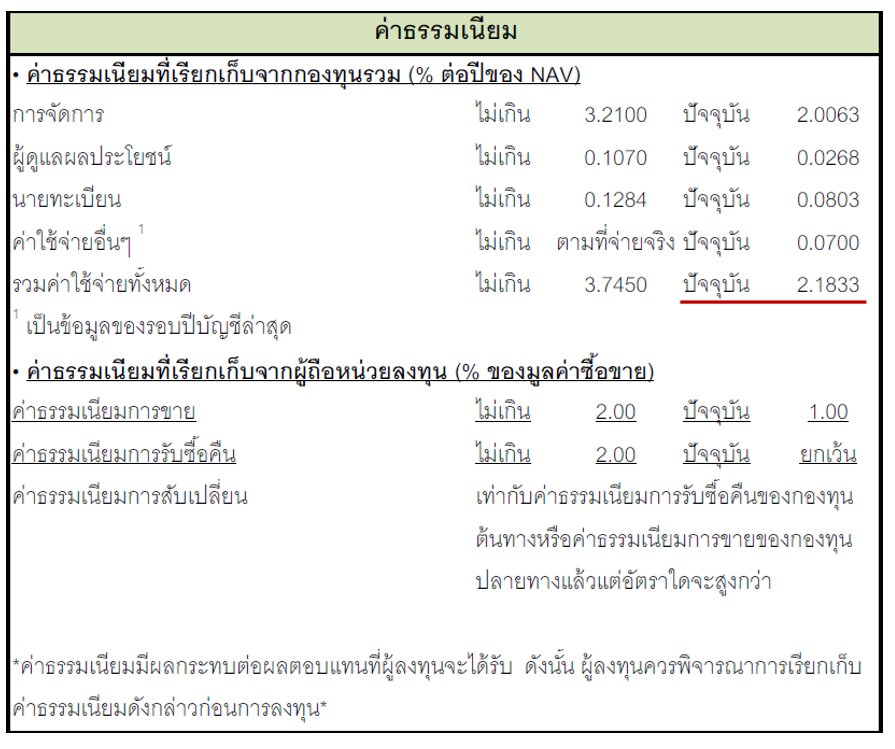

แต่ในความเป็นจริงกองทุนรวมมีการคิดค่าใช้จ่ายที่มากกว่านั้นด้วย ซึ่งเรียกว่า “ค่าใช้จ่ายที่เรียกเก็บจากกองทุน” หรือ ก็คือเก็บจากเงินของเราที่ค้างอยู่ในกองทุนทั้งหมดนั่นเอง ตัวอย่างเช่น กองทุน K-MIDSMALL มีค่าใช้จ่ายทั้งหมดที่เรียกเก็บจากกองทุนเท่ากับ 2.1833% ต่อปี ดังตาราง

ที่มา : หนังสือชี้ชวนส่วนสรุปข้อมูลสำคัญของกองทุน K-MIDSMALL ณ วันที่ 31 ส.ค. 2560

เจ้าค่าใช้จ่ายตัวนี้เรียกกันในทางเทคนิคว่า Total Expense Ratio (TER) จะค่อยๆ ถูกตัดออกจากมูลค่าพอร์ตของเราวันละนิดๆ โดยที่หลายคนไม่เคยรู้มาก่อน เพราะเราไม่เห็นว่ามีเงินไหลออกจากพอร์ตเราเลย ซึ่งสาเหตุที่ไม่เห็นก็เพราะราคา NAV ที่ประกาศออกมาในแต่ละวันนั้น ได้มีการหักค่าใช้จ่ายนี้ออกไปเรียบร้อยแล้ว เราจึงเห็นมูลค่าพอร์ตสุทธิหลังหักค่าใช้จ่ายเสมอ

การที่ไม่เห็น ทำให้หลายคนมองข้ามปัจจัยสำคัญไป เพราะค่าธรรมเนียมนี้จะมีผลต่อผลตอบแทนของกองทุนตรงๆ ยกตัวอย่างเช่น ถ้ามีกองทุนสองกองที่ผู้จัดการกองทุนฝีมือดีพอๆ กัน ทำผลตอบแทนก่อนหักค่าธรรมเนียมนี้มาได้เฉลี่ย 15% ต่อปี แต่กองแรกมี TER 1.5% ผลตอบแทนสุทธิจะเหลือถึงเราประมาณ 15-1.5 = 13.5% ส่วนอีกกองมี TER = 2.0% ผลตอบแทนสุทธิจะเหลือประมาณ 15 – 2 = 13%

ส่วนต่างเล็กๆ เพียง 0.5% ต่อปี นั้น หากลงทุนสั้นๆ จะไม่เห็นผลเท่าไร แต่ถ้าลงทุนระยะยาวให้ทบต้นไปหลายๆ ปี เช่นเป็น 10-20 ปี ส่วนต่างเมื่อคิดเป็นตัวเงินอาจมีค่าหลายแสนหรือเป็นหลักล้านบาทได้

ดังนั้น สิ่งที่ไม่เห็น ไม่ได้แปลว่าไม่มี และสิ่งเล็กๆ อาจสำคัญมากกว่าที่คิด ในการคัดเลือกกองทุนนั้นนอกจากดูผลตอบแทนแล้ว จึงควรพิจารณาค่าธรรมเนียมให้ครบทุกตัวด้วย ไม่ใช่ดูแค่ค่าธรรมเนียมที่เกิดตอนซื้อ/ขาย เท่านั้น

7. ผลตอบแทนย้อนหลังที่แสดงใน Factsheet รวมเงินปันผลและหักค่าธรรมเนียมบางอย่างแล้ว

ต่อเนื่องจากข้อ 6 คือพอเข้าใจเรื่องค่าธรรมเนียมกองทุนมากขึ้น หลายท่านก็มักจะพยายามหาผลตอบแทน “สุทธิ” ที่ตนจะได้รับหลักหักค่าธรรมเนียมทุกอย่าง ซึ่งบางทีก็หักมากเกินไปจนผิด ดังนั้นเราต้องรู้ก่อนว่าในรายงานผลตอบแทนย้อนหลังของกองทุน ที่แสดงเป็นผลตอบแทนย้อนหลัง เช่น 3 เดือน 6 เดือน 1 ปี 3 ปี และ 5 ปีนั้น มีการหักค่าธรรมเนียมอะไรไปแล้วบ้าง จะได้ไม่หักซ้ำซ้อน

โดยค่าธรรมเนียมที่มีการหักออกเรียบร้อยแล้วจากข้อมูลผลตอบแทนย้อนหลังคือ “ค่าใช้จ่ายที่เรียกเก็บจากกองทุน” หรือ TER ตามข้อ 6 และส่วนที่ยังไม่หักคือ “ค่าใช้จ่ายที่เรียกเก็บจากผู้ถือหน่วย” หรือค่าธรรมเนียมในการซื้อ/ขายนั่นเอง ดังนั้น ถ้าจะหักเพิ่ม ก็ไม่ต้องนำ TER ไปหักแล้ว แต่ให้หักเฉพาะค่าธรรมเนียมที่เกิดตอนซื้อและขายเป็นพอครับ

นอกจากนั้น ผมยังเคยเห็นบางท่านพยายามนำเงินปันผล หรือเงินที่เกิดจากการขายคืนหน่วยลงทุนอัตโนมัติ (Auto Redemption) บวกกลับเข้าไปคิดเป็นผลตอบแทนอีก ซึ่งต้องบอกว่าไม่ต้องทำเองนะครับ เนื่องจากผลตอบแทนที่แสดงในตารางนั้น จะรวมเอาผลตอบแทนส่วนนี้ไว้ด้วยอยู่แล้ว การบวกกลับเข้าไปอีกถือว่าซ้ำซ้อน

8. กองทุนที่ใหญ่ใช่จะดี กองทุนที่เล็กใช่จะเจ๋ง ต้องมองมากกว่านั้น

หลายท่านอาศัย “ทางลัด” ในการตัดสินใจเลือกกองทุน ด้วยการดูว่ากองไหนคนลงทุนเยอะ ขนาดกองทุน (AUM) ใหญ่ก็น่าจะแปลว่าดี หรือในทางกลับกัน บางท่านก็มองว่าถ้าขนาดกองทุนถ้ายังเล็ก แสดงว่ากองทุนน่าจะบริหารได้คล่องตัวกว่า มีโอกาสที่ขนาดจะเติบโตเป็นกองใหญ่ๆ ได้ จึงเลือกกองทุนที่ขนาดกองเล็กๆ มาลงทุน

ที่ถูกต้องคือ เราไม่สามารถเลือกกองทุนจากปัจจัยเรื่องขนาดกองเพียงอย่างเดียวได้ เพราะในกองทุนขนาดใหญ่ก็มีทั้งที่ดีและไม่ดี เช่นกัน กองทุนขนาดเล็กก็มีทั้งกองที่เก่งและไม่เก่ง ดังนั้นต้องพิจารณาปัจจัยประกอบอื่นๆ ร่วมด้วย เช่น

- ผลตอบแทนในอดีต ระยะยาว ระยะสั้น

- ความสม่ำเสมอของผลตอบแทน หรืออันดับผลตอบแทนเมื่อเทียบกับคู่แข่ง

- ความเสี่ยงและความผันผวน

- แนวทางหรือปรัชญาการลงทุนของผู้จัดการกองทุน หรือ บลจ. นั้นๆ

- ค่าธรรมเนียมต่างๆ ทั้งที่เก็บจากผู้ถือหน่วย และเก็บจากกอง

ขนาดกองทุนอาจมีส่วนบ้างในบางประเภทกองทุน เช่น กองทุนหุ้นขนาดเล็ก หากมีขนาดกองทุนที่ใหญ่เกินไป ก็อาจไม่สามารถลงทุนหุ้นขนาดเล็กได้สะดวก เพราะเราไม่สามารถนำเงินจำนวนมากๆ ไปซื้อหุ้นที่ในแต่ละวันมีปริมาณการซื้อขายนิดเดียวได้ ผู้จัดการกองทุนอาจจำเป็นต้องถือหุ้นใหญ่เข้ามาในพอร์ตบ้าง ซึ่งก็อาจทำให้ผิดวัตถุประสงค์ที่เราเลือกกองนี้ไป และอาจกระทบผลตอบแทนของกองด้วยเป็นต้น

ดังนั้น Size Does Matter, But Not The Only Factor to Consider นะครับ

9. กองทุนรวมบางประเภท มีข้อจำกัดให้นักลงทุนรายใหญ่ลงทุนได้เท่านั้น

โดยหากจะลงทุนได้ จะต้องสามารถลงทุนครั้งแรกด้วยเงินลงทุนอย่างน้อย 5 แสนบาทขึ้นไปเท่านั้น (ซึ่งบางกองอาจกำหนดมูลค่าการลงทุนขั้นต่ำสูงกว่านี้อีกได้)

แม้จะดูเป็นการกีดกันไปบ้าง แต่ทั้งหลายทั้งปวงก็เป็นความปรารถนาดีของ คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ที่ออกกฎนี้ขึ้นมา เพื่อป้องกันไม่ให้นักลงทุนรายย่อยต้องเสียหายหรือรับผลจากการลงทุนที่ซับซ้อน เสี่ยง หรือยากเกินไป เช่น

- กองทุนที่ลงทุนในตราสารหนี้ที่มีอันดับความน่าเชื่อถือต่ำ หรือ ไม่มีการจัดอันดับความน่าเชื่อถือ

- กองทุนที่นโยบายการลงทุนในลักษณะซับซ้อน เช่นใช้ตราสารอนุพันธ์ในสัดส่วนที่สูง

ซึ่งเมื่อก่อนก็แค่เขียนข้อกำหนดนี้เอาไว้ใน Fund Factsheet เฉยๆ แต่ปัจจุบันก็มีกฎให้ระบุคำว่า “ห้ามขายผู้ลงทุนรายย่อย” ต่อท้ายชื่อกองไปเรียบร้อยแล้ว ดังนั้นถ้าเห็นชื่อกองลักษณะนี้ก็ไม่ต้องแปลกใจครับ ตั้งใจสร้างพอร์ตให้โต เป็นรายใหญ่เมื่อไรก็ค่อยลงทุนก็แล้วกัน 😛

10. ไม่ต้องรีบซื้อกองทุนตั้งแต่ตอน IPO ก็ได้

ไม่นานมานี้ บลจ.บัวหลวง ออกกองทุน B-BHARATA ที่มีนโยบายการลงทุนในหุ้นประเทศอินเดีย ซึ่งได้รับความนิยมอย่างล้นหลาม จนยอดจองซื้อกองทุนช่วง IPO เต็มวงเงินที่ขออนุมัติไว้กับ ก.ล.ต. ซึ่งยิ่งเต็ม คนก็ยิ่งอยากลงเพิ่มขึ้นไปอีก หรือกรณีกองใหม่ๆ บางกองออก IPO มาโดยที่ยังไม่มีพอร์ตและประวัติการลงทุนให้ดูเลย บางคนก็ลังเลว่าจะซื้อดีมั๊ย ไปที่แบงค์พนักงานก็เชียร์จังเลย ตัดสินใจไม่ถูก

อยากบอกว่าทั้งสองกรณี ถ้าเราไม่รีบร้อนมาก หลังจากจบช่วง IPO ไปไม่นาน กองทุนนั้นก็จะเปิดให้ซื้อขายได้ทุกวันทำการเหมือนกองทุนอื่นๆ และราคาที่ได้ ก็มักจะไม่ได้ห่างไกลไปจากราคา 10 บาทช่วงที่ IPO มากนัก เนื่องจากเพิ่งจะผ่านไปไม่กี่วันเท่านั้น หุ้นหรือสินทรัพย์ในพอร์ตของกองทุนราคามักยังไม่เปลี่ยนแปลงเท่าไร ทำให้ NAV ก็แทบไม่เปลี่ยนตามไปด้วย ซึ่งจะไม่เหมือนกับหุ้น IPO ที่ราคาตอนจอง กับราคาในการซื้อขายวันแรกมีสิทธิ์กระโดดต่างกันมากหลายสิบเปอร์เซ็นต์

ดังนั้น การซื้อช่วง IPO อาจจะไม่ได้จำเป็นมากนัก เพราะสามารถรอซื้อหลัง IPO ได้ และถ้าอยากรอดูพอร์ต รอดูผลการดำเนินการสักระยะก่อน ซื้อทีหลังก็จะสบายใจกว่า ส่วนการซื้อกองทุนช่วง IPO อาจมีประโยชน์ในกรณีที่เราตั้งใจลงทุนสินทรัพย์นั้นอยู่แล้ว และ บลจ. มีการลดค่าธรรมเนียมซื้อขายช่วง IPO ลงต่ำเป็นพิเศษ การซื้อได้ช่วงนั้นก็ช่วยให้ประหยัดขึ้นได้บ้างครับ

————–

อ่านซีรีย์บทความ “10 ข้อควรรู้ กองทุนรวม” ตอนก่อนหน้าได้ที่…

10 ข้อควรรู้… ลงทุนกองทุนรวมตลาดเงิน/ตราสารหนี้ระยะสั้น

https://www.finnomena.com/a-academy/10-things-to-know-money-market-fund/