ในช่วงต้นสัปดาห์ที่ผ่านมา อัตราผลตอบแทนพันธบัตรไทย (Bond Yield) ปรับตัวขึ้นสูงขึ้นอีกครั้ง หลังจากที่เคยลดลงต่อเนื่องในระยะก่อนหน้า โดยการดีดตัวรอบนี้เกิดจากแรงขายทำกำไรในตลาดตราสารหนี้ (Market Correction) มากกว่าจะเป็นสัญญาณของความเสี่ยงใหม่ หรือความกังวลเรื่องการผิดนัดชำระหนี้

แต่สิ่งที่น่าสนใจคือ การดีดตัวครั้งนี้เปิดโอกาสให้นักลงทุนได้ประเมินจังหวะเข้าลงทุน ผ่านการอ่าน “Term Spread” ซึ่งเป็นตัวชี้วัดสำคัญที่เชื่อมโยงระหว่าง Bond Yield กับแนวโน้มเศรษฐกิจไทย

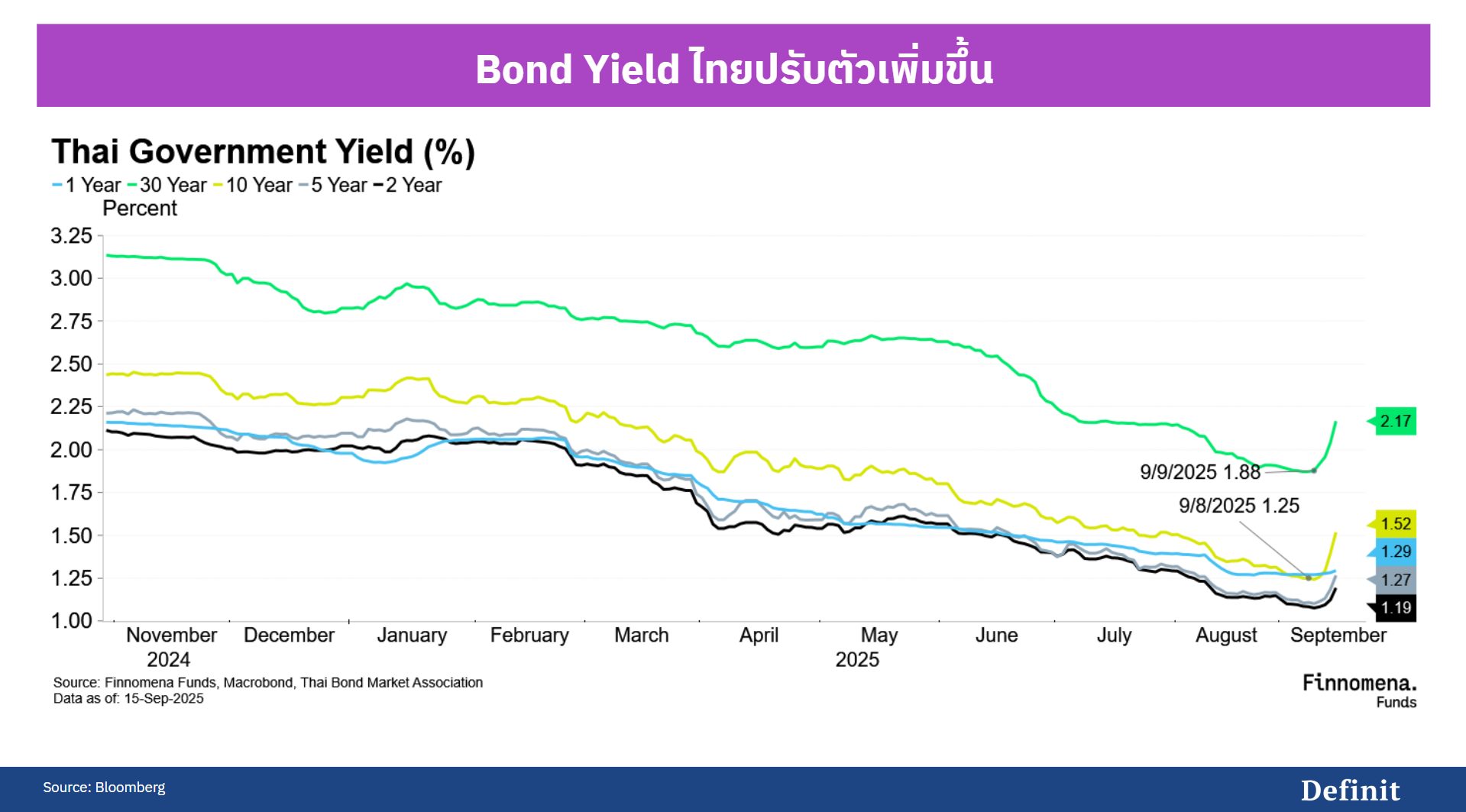

Bond Yield ไทยปรับตัวขึ้น

Bond Yield ของพันธบัตรรัฐบาลอายุ 10–30 ปีปรับตัวสูงขึ้นอย่างชัดเจน โดยพันธบัตร 30 ปี ดีดตัวจาก 1.88% เมื่อวันที่ 9 กันยายน ขึ้นไปถึง 2.17% ในเวลาเพียงไม่กี่วัน

ขณะที่พันธบัตร 10 ปี ปรับขึ้นจาก 1.25% เป็น 1.52% ขณะที่ตราสารระยะสั้น 1–2 ปี ปรับขึ้นเพียงเล็กน้อย ปรากฏการณ์นี้ชี้ให้เห็นว่า ตราสารหนี้ระยะยาวได้รับแรงกดดันมากที่สุด

อ่านตลาดผ่าน Term Spread

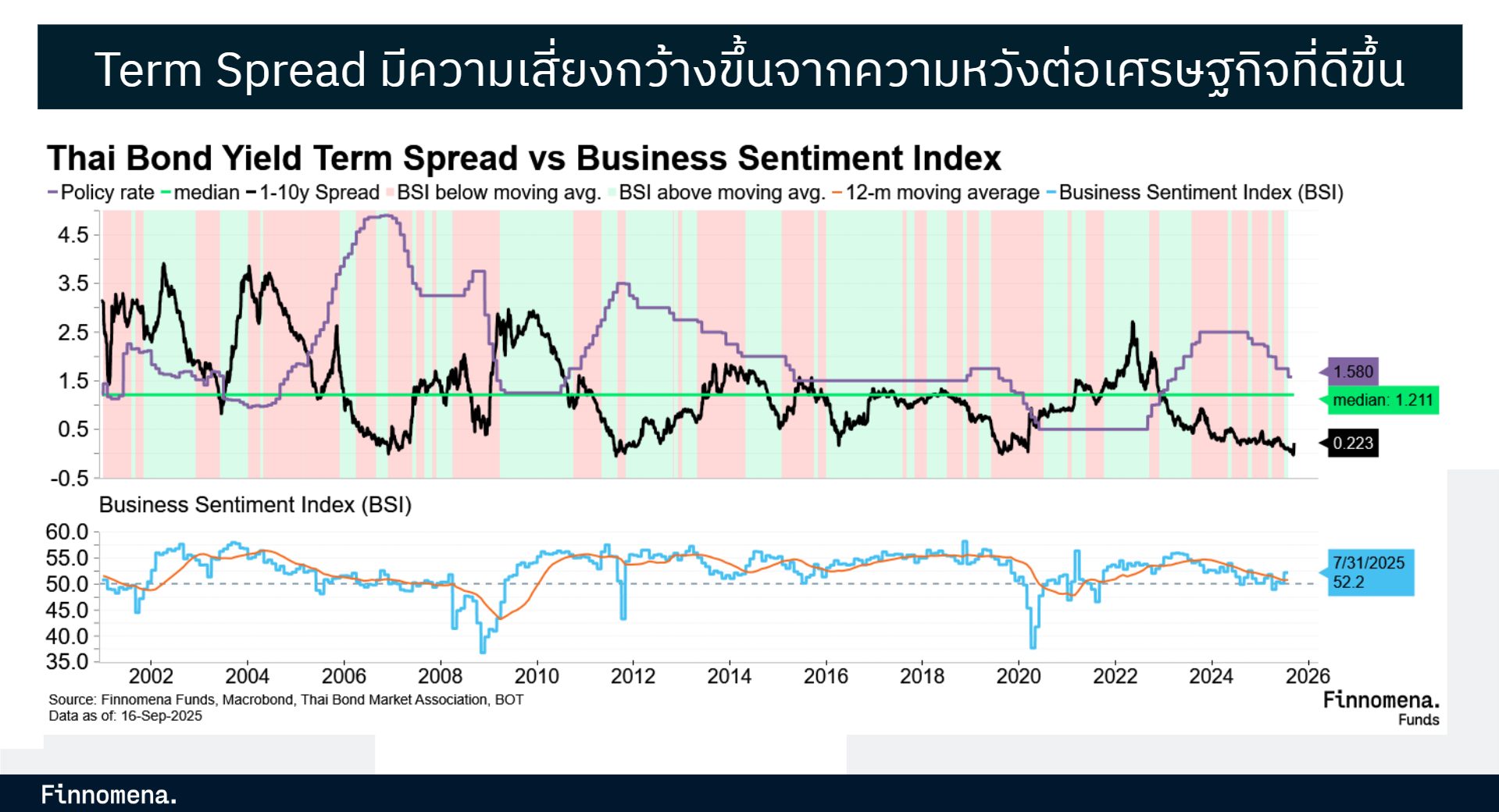

เพื่อให้มองภาพตลาดชัดขึ้น นักลงทุนมักใช้เครื่องมือสำคัญที่เรียกว่า Term Spread ซึ่งหมายถึงส่วนต่างระหว่าง Bond Yield อายุ 10 ปี ลบด้วย Bond Yield อายุ 1 ปี ทำหน้าที่เป็นดัชนีชี้วัดแนวโน้มเศรษฐกิจและตลาดตราสารหนี้

- หาก Spread สูง แสดงถึงเศรษฐกิจแข็งแกร่ง และ Bond Yield ระยะยาวมีแนวโน้มปรับขึ้น

- หาก Spread ต่ำ แสดงถึงเศรษฐกิจชะลอตัว และ Bond Yield อาจลดลง

โดยหากเรามองย้อนกลับไปในอดีตของประเทศไทย จะเห็นความสัมพันธ์นี้อย่างชัดเจน

ในช่วงปี 2000–2008 เศรษฐกิจเติบโต 4–5% และ Term Spread ก็อยู่ในระดับสูง สะท้อนความเชื่อมั่นของตลาด ซึ่งสอดคล้องกับ Business Sentiment Index (BSI) ที่สูงด้วยเช่นกัน

ต่อมาในช่วงปี 2015–2020 GDP ลดลงเหลือราว 3.4% ส่งผลให้ Term Spread ลดต่ำลงตามเศรษฐกิจ และตั้งแต่ปี 2022 จนถึงปัจจุบัน GDP ไทยโตเพียงราว 2.5% ทำให้ Spread ลดลงสู่ระดับต่ำสุดเพียง 0.78% ชี้ถึงสัญญาณชะลอตัวของเศรษฐกิจอย่างชัดเจน

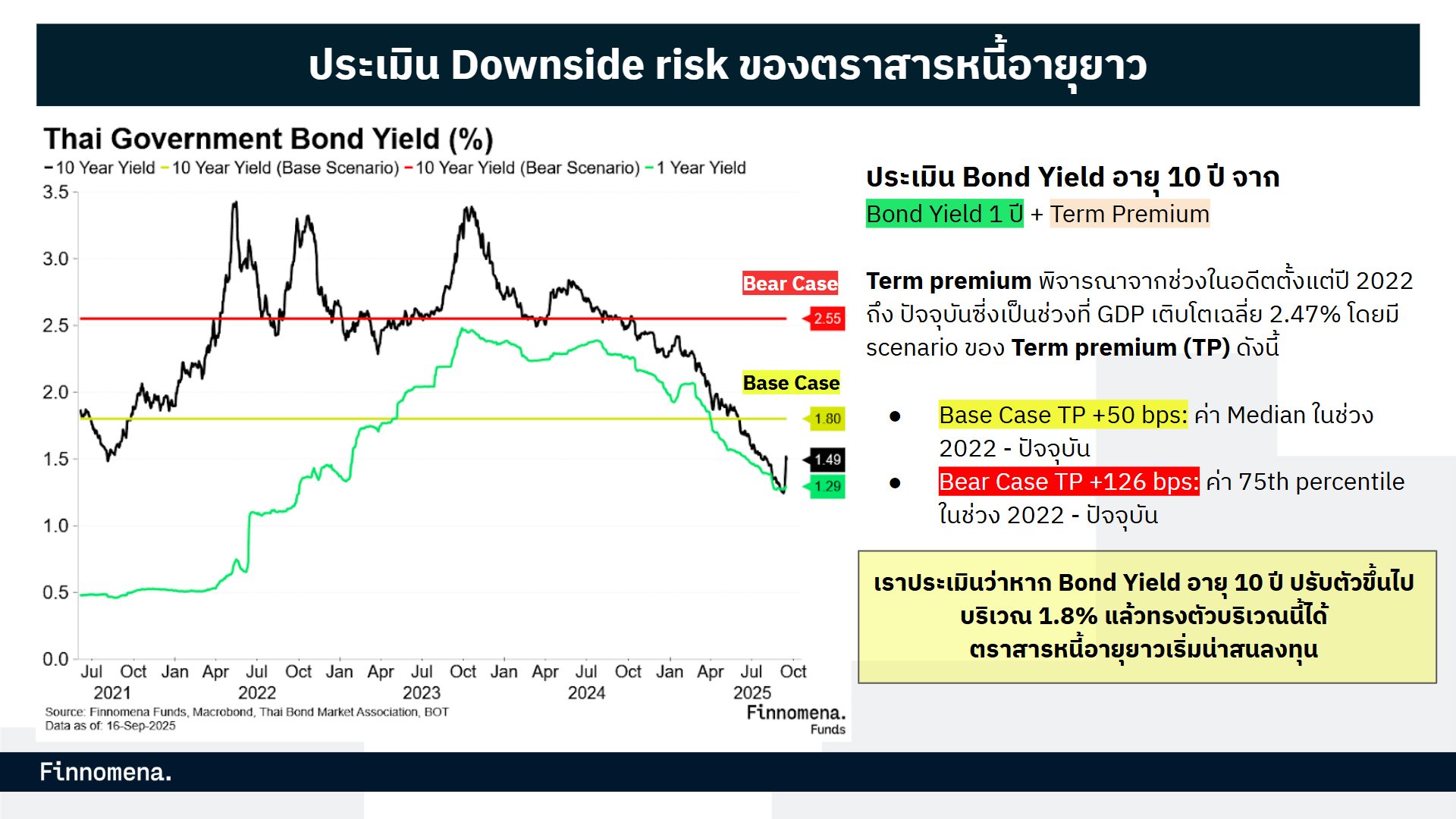

นักวิเคราะห์จึงนำ Term Spread มาใช้ประเมิน Bond Yield 10 ปี ด้วยสูตรง่าย ๆ คือ Bond Yield 10 ปี = Bond Yield 1 ปี + Term Spread

- หากใช้ในกรณี Base Case โดยสมมติให้ Bond Yield อายุ 1 ปีอยู่ที่ 1.3% และ Term Spread เท่ากับ 0.5% จะได้ผลตอบแทนราว 1.8%

- แต่ถ้าเป็นกรณี Bear Case เมื่อ Term Spread ขยับขึ้นมาที่ 1.26% ผลตอบแทนพันธบัตร 10 ปีก็อาจแตะระดับ 2.55%

ตัวเลขเหล่านี้สามารถใช้เป็นแนวทางให้นักลงทุนประเมินจังหวะซื้อ-ขายตราสารหนี้ และตัดสินใจอย่างมีหลักการ

คำแนะนำเชิงกลยุทธ์

สำหรับนักลงทุนที่มองหาจังหวะกลับเข้าลงทุนตราสารหนี้ไทย การเคลื่อนไหวของ Bond Yield อายุ 10 ปี ถือเป็นเครื่องชี้วัดสำคัญ โดยปัจจุบัน Bond Yield 10 ปี ของประเทศไทยอยู่ที่ 1.49% ซึ่งยังต่ำกว่าระดับที่สะท้อนถึงความน่าสนใจในการเข้าซื้อ

กลยุทธ์ที่เหมาะสมคือ “รอจังหวะ” ให้ Bond Yield ปรับขึ้นไปสู่ระดับที่ให้มีโอกาสให้ผลตอบแทนคุ้มค่ามากขึ้น

- จุดเข้าซื้อแรก (Base Case) หาก Bond Yield 10 ปี ขยับขึ้นไปถึง 1.8% จะเป็นสัญญาณแรกที่น่าพิจารณาเข้าลงทุน เนื่องจากผลตอบแทนเริ่ม “ชดเชยความเสี่ยง” ได้เหมาะสม

- จุดเข้าซื้อถัดมา (ฺBear Case) หาก Yield ยังปรับตัวขึ้นต่อ และแตะระดับ 2.55% นักลงทุนสามารถมองว่าเป็นโอกาสซื้อในจังหวะที่มีโอกาสได้ผลตอบแทนที่น่าสนใจยิ่งกว่า

- และสำหรับในช่วงที่นักลงทุนกำลัง “รอจังหวะ” เข้าลงทุน สามารถพักเงินในกองทุนตลาดเงิน (Money Market Fund) เช่น KKP MP , KKP PLUS หรือกองทุนตราสารหนี้ระยะสั้น เช่น KFAFIX-A เพื่อรอ Bond Yield 10 ปี แตะ 1.80% หรือสูงกว่า แล้วค่อยกลับเข้าลงทุน

หากคุณกำลังมองหาตัวช่วยมืออาชีพในการดูแลพอร์ตหุ้นกู้ของคุณ “Reboot Bond Port” คือคำตอบ!

Reboot Bond Port เป็นบริการตรวจสุขภาพหุ้นกู้จาก Definit วิเคราะห์และคัดเลือกหุ้นกู้ที่มีประสิทธิภาพ มีทีมวิเคราะห์การลงทุน และระบบการตรวจสอบความเสี่ยงผิดนัดชำระหนี้ พร้อมออกแบบกลยุทธ์การลงทุนในหุ้นกู้ที่เหมาะสมกับคุณผ่านโมเดล 5F2M

สนใจรับบริการ คลิก 👉 https://finno.me/reboot-bond-port-ws

อ้างอิง: ชมรมหุ้นกู้

คำเตือน: การให้บริการ Reboot Your Port คือการตรวจสอบสุขภาพของพอร์ตการลงทุนและให้คำแนะนำแก่ผู้ใช้บริการ โดยการนำเสนอข้อมูลและคำแนะนำดังกล่าวจะไม่สร้างสิทธิ, ความรับผิดชอบ, หรือภาระผูกพันทางกฎหมายในทุกกรณี บริษัทขอสงวนสิทธิ์ในการไม่รับประกันผลลัพธ์ใด ๆ ที่เกิดจากการใช้ข้อมูลและคำแนะนำ และจะไม่รับผิดชอบต่อความสูญเสียหรือความเสียหายใด ๆ ที่อาจเกิดขึ้นจากการนำข้อมูลหรือคำแนะนำไปใช้ในทุกกรณี | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์ที่ปรึกษาการลงทุน เดฟินิท จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00 – 17:00 น. ที่หมายเลขโทรศัพท์ 02-109-9933