Executive Summary

- แม้ปัญหาความเชื่อมั่นในระบบธนาคารที่เกิดขึ้นในเดือนที่ผ่านมาจะยังไม่บานปลาย แต่ภาพรวมการลงทุนยังมีความไม่แน่นอนสูง

- ความเสี่ยงเรื่องการชะลอตัวทางเศรษฐกิจ จากการปรับขึ้นดอกเบี้ยนโยบายของเฟดและสินเชื่อในกลุ่ม Commercial Real Estate ยังเป็นปัจจัยที่ต้องติดตาม

- ตราสารหนี้โลกยังคงน่าสนใจและมี downside risk ที่ต่ำจากการขึ้นดอกเบี้ยที่ชะลอความเร็วลง

- ดัชนีสำคัญทางเศรษฐกิจจีนยังดีกว่าคาด ขณะที่การปรับประมาณการกำไรเดือนล่าสุดยังขยายตัว โดยเฉพาะอย่างยิ่งเมื่อ valuation ที่ไม่แพงหนุนให้หุ้นจีนมีความน่าสนใจ

- หุ้นเวียดนามยังอยู่ในระดับ valuation ที่ถูกมาก แต่ผลกระทบจากเศรษฐกิจทั่วโลกที่ชะลอตัวลงอาจสร้างแรงกดดันได้บางส่วน แต่ทั้งนี้การปรับประมาณการกำไรเริ่มทรงตัว สะท้อนว่าตลาดรับข่าวไปมากแล้วระดับหนึ่ง ส่งผลให้หุ้นเวียดนามมีความน่าสนใจ

ในเดือนที่ผ่านมาตลาดหุ้นทั่วโลกเผชิญกับความผันผวนหลังข่าวการเลิกกิจการของ Silicon Valley Bank (SVB) ซึ่งกระทบต่อความเชื่อมั่นของระบบธนาคาร และทำให้นักลงทุนกังวลว่าจะเกิด bank run ในธนาคารขนาดกลางและเล็กอื่น ๆ ก่อนที่สถานการณ์จะคลี่คลายลงหลังจากเฟดเสริมสภาพคล่องผ่าน BTFP (Bank Term Funding Program) โดยปล่อยสินเชื่อไม่เกิน 1 ปี แก่สถาบันการเงินที่ต้องการความช่วยเหลือ

แต่ความกังวลดังกล่าวนั้นแพร่กระจายไปยังยุโรป ทั้งในกรณีของ Credit Suisse ที่ส่งรายงานประจำปีล่าช้า เมื่อประกอบกับ PWC ซึ่งเป็นผู้ตรวจสอบบัญชีมีความเห็นที่ไม่ดีต่องบการเงิน ส่งผลให้ราคา CDS ของธนาคาร Credit Suisse ปรับตัวขึ้น พร้อมกับการถอนเงินออกจำนวนมากของลูกค้า สะท้อนความเสี่ยงในการผิดนัดชำระหนี้ที่สูงขึ้นมาก และความไม่มั่นใจในระบบธนาคาร อย่างไรก็ตามเมื่อธนาคารกลางสวิตเซอร์แลนด์สนับสนุนการเข้าซื้อกิจการของธนาคาร Credit Suisse โดย UBS Group AG ช่วยผ่อนคลายความกังวลได้ส่วนหนึ่ง

แต่ถึงอย่างนั้น การปรับตัวลงของหุ้น Deutsche Bank ซึ่งยังมีฐานะการเงินที่ดีขึ้นตามลำดับนับตั้งแต่ปี 2019 และประกาศไถ่ถอนหุ้นกู้คืนก่อนกำหนด สะท้อนถึงความกังวลในตลาดได้เป็นอย่างดี เมื่อประกอบกับความเสี่ยงจากการขึ้นดอกเบี้ยของเฟดที่มักจะตามมาด้วยการเกิดการชะลอตัวของเศรษฐกิจและสินเชื่อในกลุ่ม Commercial Real Estate ยังเป็นปัจจัยที่ต้องติดตามอย่างใกล้ชิด

Market Outlook

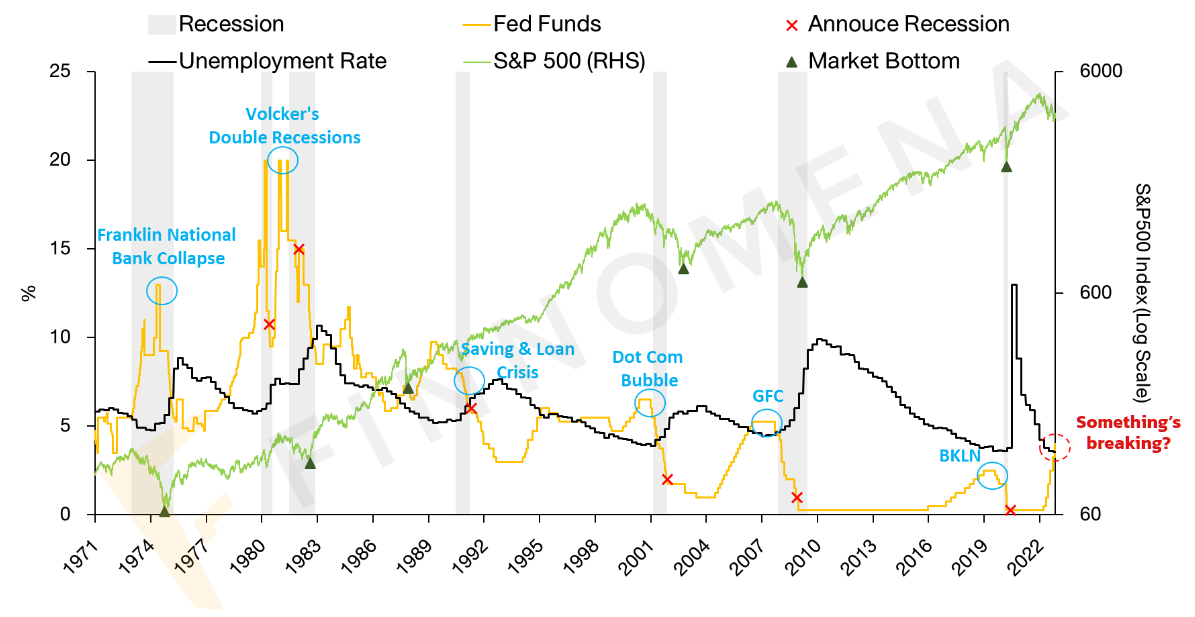

รูปที่ 1: ความสัมพันธ์ของ อัตราดอกเบี้ยโนยบายสหรัฐฯ, ดัชนี S&P 500, อัตราการว่างงานและเศรษฐกิจถดถอย | Source: FINNOMENA, Bloomberg as of 30/03/2023

ความสัมพันธ์ระหว่างอัตราดอกเบี้ยนโยบาย ดัชนี S&P 500 และอัตราการว่างงานในอดีตที่ผ่านมา แสดงให้เห็นว่า เมื่อธนาคารกลางสหรัฐฯ ปรับขึ้นอัตราดอกเบี้ยนโยบายในแต่ละวัฏจักร มักตามมาด้วยการปรับตัวลงของตลาดหุ้น อัตราการว่างงานที่สูง และเศรษฐกิจถดถอย ส่งผลให้การปรับขึ้นอัตราดอกเบี้ยของเฟดในครั้งนี้ ยังเป็นปัจจัยที่ต้องติดตามอย่างใกล้ชิด เนื่องจากสถิติบ่งชี้ว่าเศรษฐกิจและตลาดหุ้นยังมีโอกาสถูกกดดันได้อีกมาก

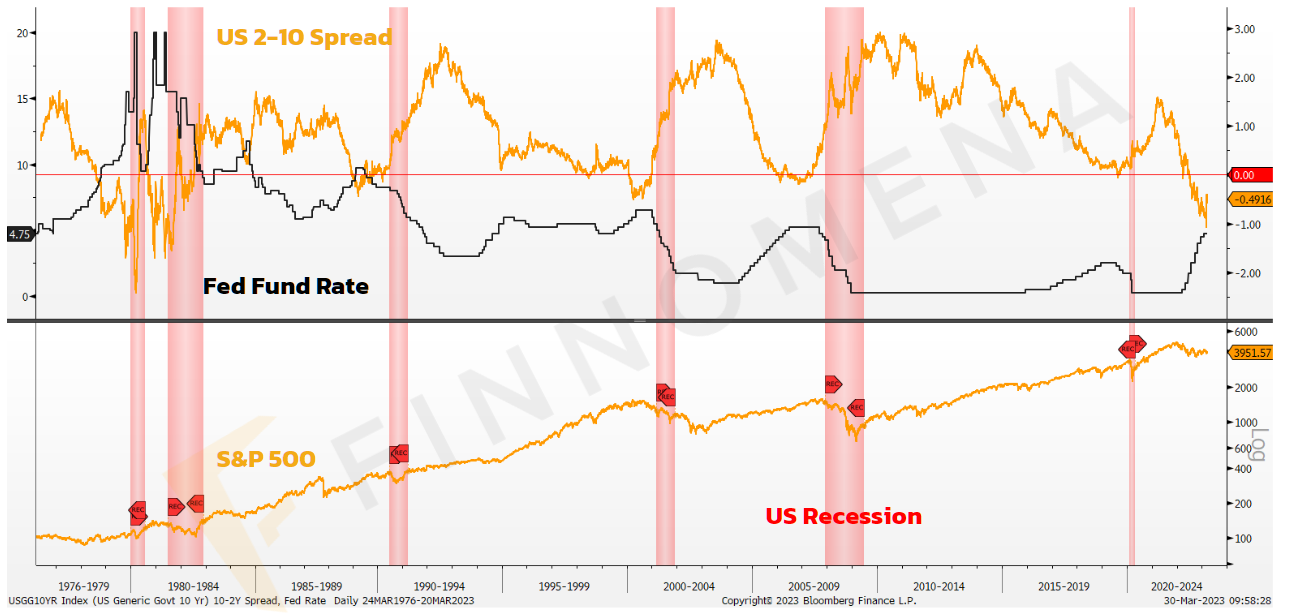

รูปที่ 2: ความสัมพันธ์ของ อัตราดอกเบี้ยโนยบายสหรัฐฯ, ผลต่างพันธบัตรสหรัฐ 2 และ 10 ปี และดัชนี S&P 500 | Source: FINNOMENA, Bloomberg as of 30/03/2023

และเมื่อพิจารณาผลต่างของพันธบัตรรัฐบาลสหรัฐฯ อายุ 2 ปี และ 10 ปี ณ ปัจจุบันที่เกิด inverted yield curve ซึ่งหมายความว่าอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ต่ำกว่า 2 ปี ในระดับที่มากที่สุดในรอบ 40 ปี แสดงถึงความกังวลของตลาดยังคงมีอยู่ ซึ่งถ้ามองจากความสัมพันธ์ในอดีตจะเห็นว่า เมื่อเกิด inverted yield curve ขึ้นมักจะตามมาด้วยเศรษฐกิจถดถอยเช่นเดียวกัน

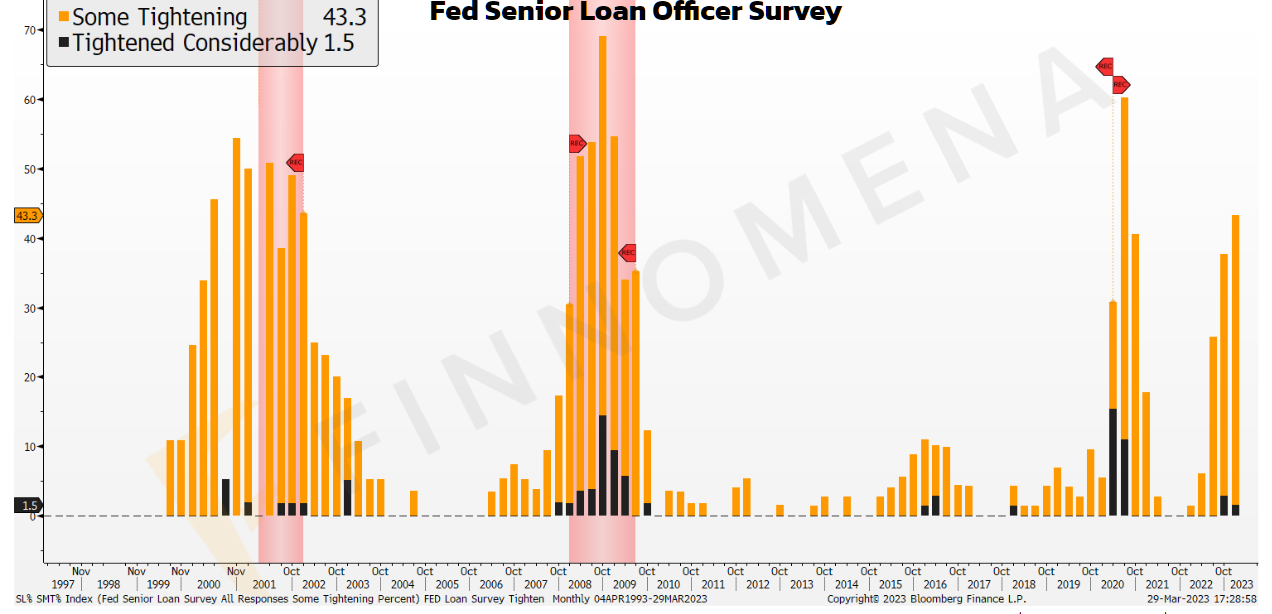

รูปที่ 3: ผลสำรวจความเข้มงวดของระดับการปล่อยสินเชื่อในช่วงปกติและก่อนเกิดวิกฤติ | Source: FINNOMENA, Bloomberg as of 30/03/2023

ในช่วงที่เศรษฐกิจเริ่มชะลอตัวลง โดยปกติแล้วธนาคารมักจะเพิ่มความระมัดระวังในการปล่อยสินเชื่อมากขึ้น เพื่อป้องกันความเสี่ยงที่อาจเกิดขึ้นกับธนาคาร ซึ่งปัจจุบันผลสำรวจ Fed Senior Loan Officer Survey พบว่าแนวโน้มการปล่อยสินเชื่อของธนาคารขนาดกลางซึ่งมักเป็นธนาคารท้องถิ่น มีความเข้มงวดมากยิ่งขึ้นและมากกว่าในช่วงก่อนการเกิดปัญหา bank run ของ Silicon Valley Bank แล้ว ซึ่งเป็นตัวบ่งชี้ถึงความกังวลได้อย่างชัดเจน

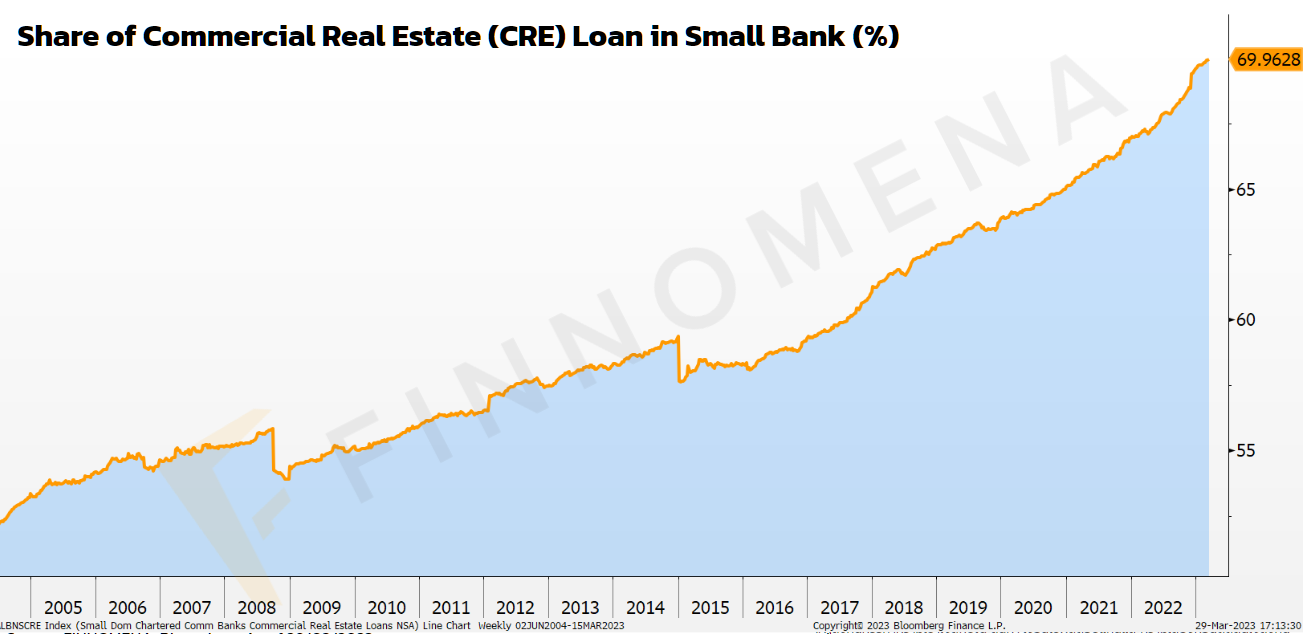

รูปที่ 4: สัดส่วนระดับสินเชื่อ Commercial Real Estate ในธนาคารสหรัฐฯ ขนาดเล็ก | Source: FINNOMENA, Bloomberg as of 30/03/2023

เมื่อพิจารณาไปยังสัดส่วนสินเชื่อที่เป็นอสังหาริมทรัพย์เพื่อการพาณิชย์ (Commercial Real Estate) ซึ่งโดยทั่วไปแล้วมักจะเป็นอาคารสำนักงาน ที่มีมากถึง 70% ในธนาคารท้องถิ่นสหรัฐฯ ซึ่งถูกผลกระทบจากการระบาดของ Covid-19 ที่ทำให้ผู้คนกลับไปทำงานที่สำนักงานน้อยลง จากการทำงานที่บ้านมากขึ้น ส่งผลให้ตราสาร Commercial Mortgage-Backed Security CMBS เริ่มมีการผิดนัดชำระหนี้ขึ้นบ้างจากการเก็บค่าเช่าได้น้อยลง ซึ่งเป็นปัจจัยเสี่ยงที่ต้องติดตามในอนาคต

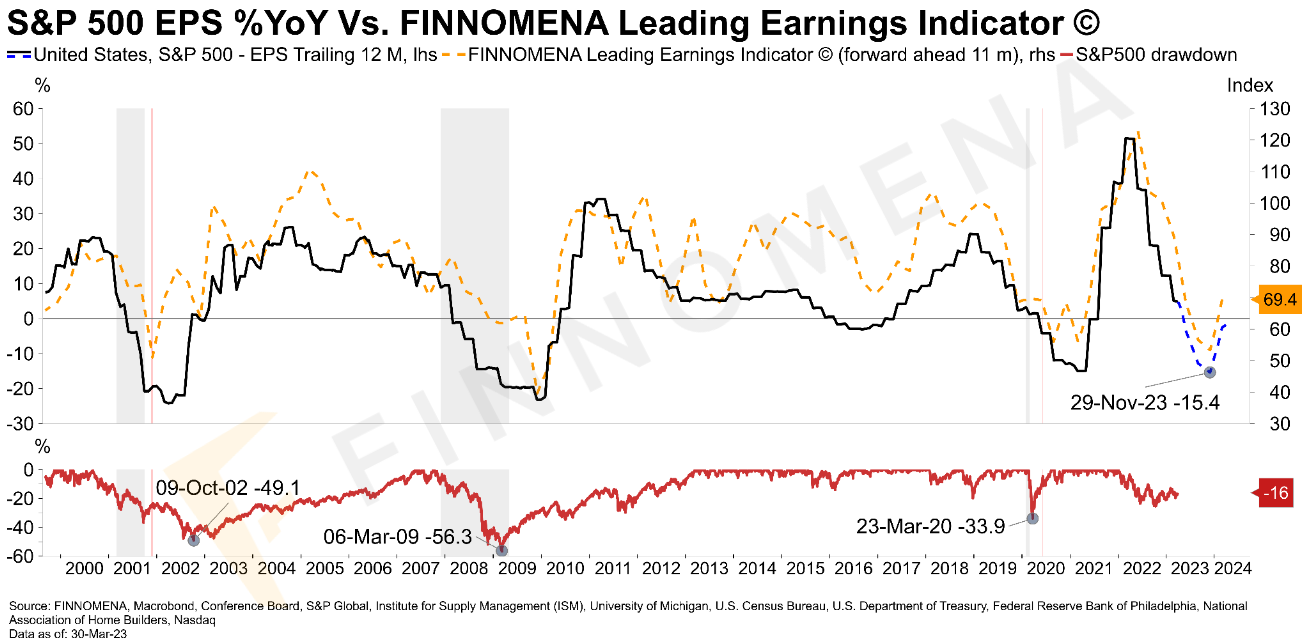

รูปที่ 5 : Finnomena Leading Earnings Indicator© (FLEI) | Source: FINNOMENA, Macrobond as of 30/03/2023

เมื่อพิจารณาดัชนีชี้ผลประกอบการ FINNOMENA Leading Earnings indicator© (FLEI) ซึ่งจัดทำโดย FINNOMENA Investment Team โดยนำข้อมูลเศรษฐกิจเชิงมหภาคหลากหลายดัชนี มาประกอบกันเพื่อสร้างดัชนีชี้นำผลประกอบการของบริษัทจดทะเบียนในดัชนี S&P 500 พบว่า ดัชนี FLEI บ่งชี้ว่าการปรับประมาณการกำไรมีแนวโน้มปรับลดลงต่อไปจนถึงเดือนพฤศจิกายน ต่อเนื่องจากการถูกปรับลดลงในปีนี้

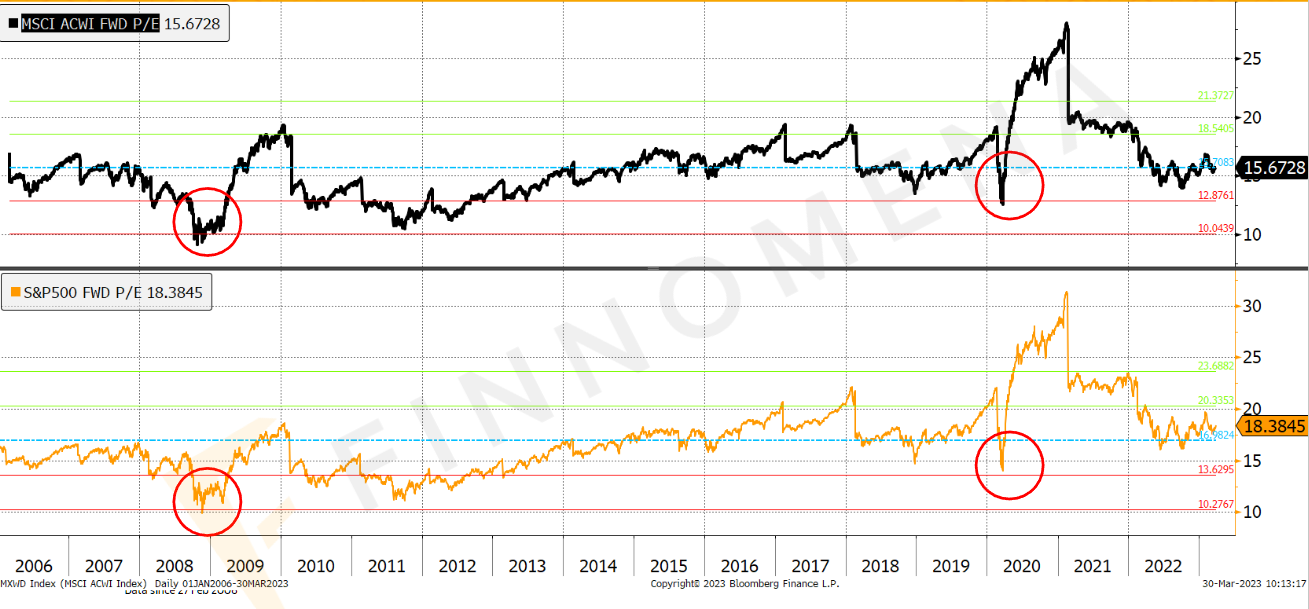

รูปที่ 6: Forward P/E ของดัชนี S&P 500 และ MSCI ACWI | Source: FINNOMENA, Bloomberg as of 30/03/2023

เมื่อพิจารณาในเชิง Valuation พบว่า ตลาดหุ้นสหรัฐฯ และ ตลาดหุ้นโลกนั้น ยังไม่อยู่ในระดับที่ถูกนัก ทั้งเมื่อเทียบกับค่าเฉลี่ยระยะยาว และเทียบกับช่วงเวลาที่เกิดวิกฤต ส่งผลให้ตลาดหุ้นโลกและตลาดหุ้นสหรัฐฯ ยังมีโอกาสปรับตัวลดลงได้อีก

รูปที่ 7: กราฟเทคนิคของดัชนี S&P 500 | Source: Tradingview as of 30/03/2023

อย่างไรก็ตาม ในเชิง technical ของดัชนี S&P 500 เริ่มเห็นการฟื้นตัวขึ้นเหนือเส้น MA200 วัน พร้อมกับการฟื้นตัวของ MACD ทำให้มีโอกาสที่จะขึ้นมาทดสอบระดับ 4,300 จุด

โดยรวมตลาดหุ้นสหรัฐฯ ยังคงมีความเสี่ยงในด้าน Macro จากปัจจัยบ่งชี้ เช่น inverted yield curve และวัฏจักรดอกเบี้ย รวมถึง Leading Indicator ที่บ่งบอกว่าจะเกิดเศรษฐกิจถดถอยในอนาคตรวมถึงความเปราะบางของธนาคารในด้านการปล่อยสินเชื่อ ส่วนการปรับประมาณการกำไรก็ยังคงจะถูกปรับลดลงจนถึงช่วงไตรมาสสี่ ส่วน valuation ก็ยังไม่ได้อยู่ในระดับที่ถูก แม้จะเห็นการฟื้นตัวจาก technical อยู่บ้าง ทำให้ FINNOMENA Investment Team แนะนำ ทยอยลดสัดส่วนการลงทุนในหุ้นสหรัฐฯ

Investment Theme: Bond is Back!

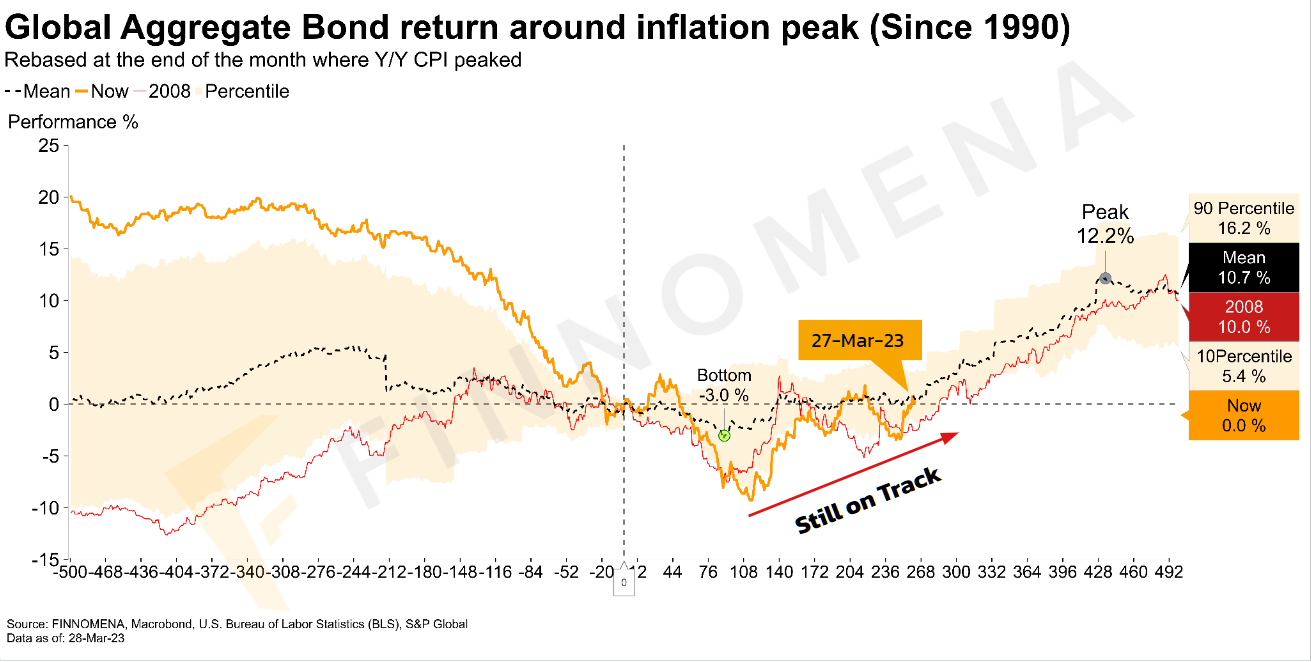

รูปที่ 8: อัตราผลตอบแทนของตราสารหนี้ก่อนและหลังจุดสูงสุดของการขึ้นดอกเบี้ย | Source: FINNOMENA, Bloomberg as of 30/03/2023

จากข้อมูลทางสถิตินับตั้งแต่ปี 1990 พบว่าตราสารหนี้ทั่วโลก มักให้ผลตอบแทนเฉลี่ยที่ดีในระดับมากกว่า 10% หลังจากอัตราเงินเฟ้อผ่านจุดสูงสุดแล้วประมาณ 3 เดือน ซึ่ง ณ ปัจจุบัน อัตราเงินเฟ้อทั่วโลกมีแนวโน้มชะลอลง โดยเฉพาะอย่างยิ่งในสหรัฐฯ ที่อัตราเงินเฟ้อพื้นฐานพบจุดสูงสุดในช่วงเดือนกรกฏาคมปีที่ผ่านมา หรือผ่านมาแล้วประมาณ 9 เดือน ขณะที่เงินเฟ้อทั่วโลกเริ่มชะลอตัวลง ส่งผลให้โอกาสปรับตัวลง (downside) ของตราสารหนี้อยู่ในระดับที่ต่ำ และตราสารหนี้มี risk/reward อยู่ในระดับที่น่าสนใจมากยิ่งขึ้น

โดยอัตราดอกเบี้ยนโยบายได้ปรับขึ้นมาสูง เมื่อเทียบในอดีต และมุมมองเศรษฐกิจข้างหน้าคาดว่าน่าจะเกิดเศรษฐกิจชะลอตัว ทำให้แนวโน้มการปรับขึ้นอัตราดอกเบี้ยดังกล่าวนั้นจะสิ้นสุดลง ซึ่งยังคงหนุนให้การเคลื่อนไหวของราคาตราสารหนี้โลกยังอยู่ใน Pattern ขาขึ้น ดังเช่นที่เกิดในอดีตในหลายวัฏจักรหลังเงินเฟ้อพีค FINNOMENA Investment Team จึงแนะนำ ทยอยเข้าสะสม ตราสารหนี้โลกคุณภาพสูงตาม MEVT Call ในกองทุน UGIS-N

Investment Theme: China Reopen

การปรากฎตัวของผู้ก่อตั้งอาณาจักร Alibaba ‘แจ็ค หม่า’ ในประเทศจีน หลังอยู่ต่างแดนกว่า 1 ปี ถือเป็นสัญญาณผ่อนคลายการคุมเข้มภาคเทคโนโลยีของรัฐบาลจีน และต่อมาทาง Alibaba ได้ประกาศปรับโครงสร้างธุรกิจครั้งใหญ่ โดยแบ่งออกเป็น 6 กลุ่มธุรกิจ ซึ่งแต่ละกลุ่มจะมีฝ่ายบริหารของตัวเอง และสามารถระดมทุนรวมถึงจดทะเบียนในตลาดได้ ส่งผลให้ราคาหุ้น Alibaba ในตลาดหุ้นฮ่องกงบวกกว่า 17% ในสัปดาห์เดียวกัน

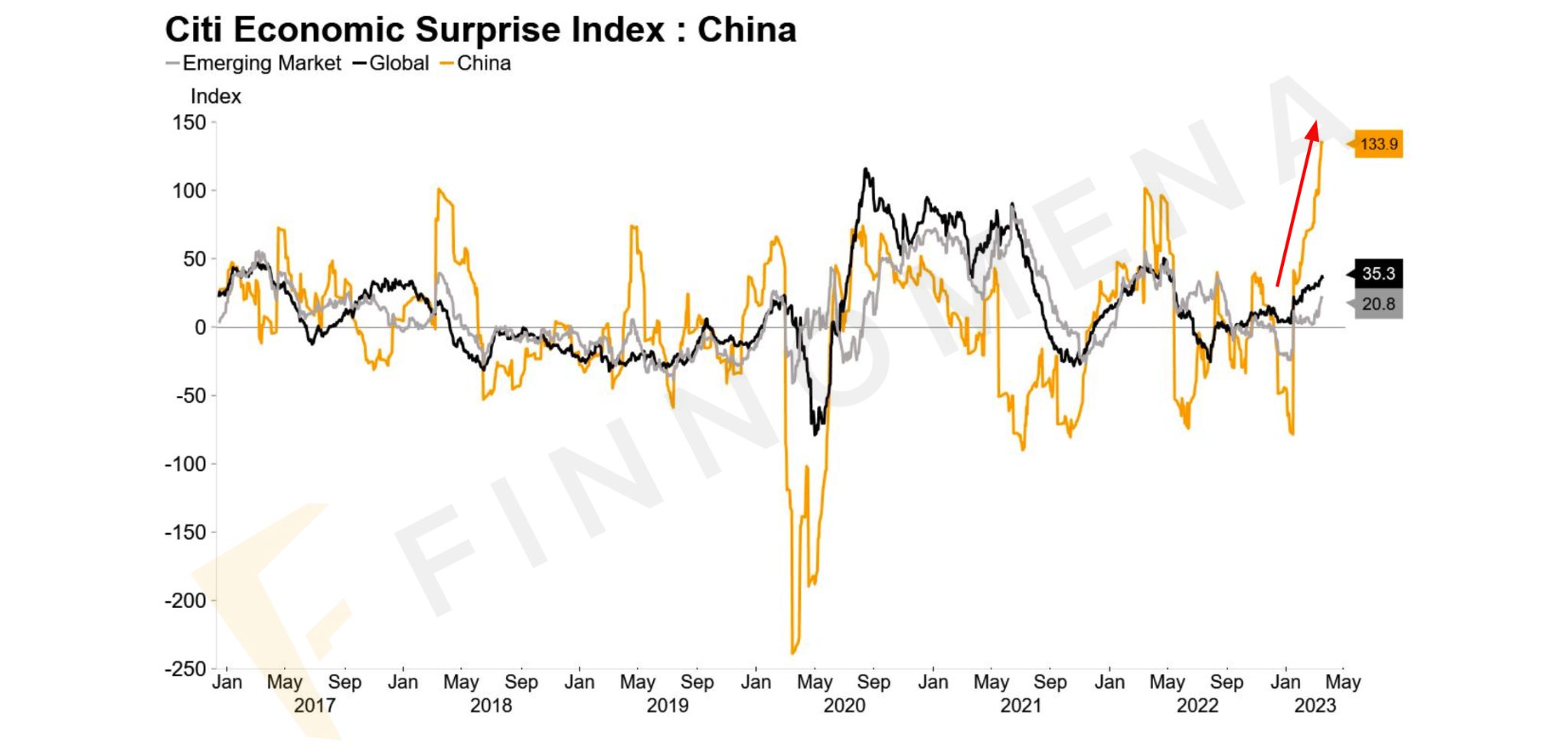

รูปที่ 9: China Citi Economic Surprise | Source: FINNOMENA, Macrobond as of 30/03/2023

นอกจากข่าวดีในฝั่งธุรกิจ ตัวเลขเศรษฐกิจของจีนก็ออกมาดีกว่าคาดมาก และยังดีกว่ากลุ่ม EM รวมถึงทั่วโลกด้วย เมื่อพิจารณาจาก China Citi Economic Surprise ซึ่งเป็นดัชนีเปรียบเทียบระหว่างตัวเลขเศรษฐกิจที่ประกาศออกมากับตัวเลขเศรษฐกิจที่นักวิเคราะห์คาดการณ์ อยู่ที่ระดับสูงถึง 133.9 สอดคล้องกับรายงานจากสำนักสถิติแห่งชาติจีนที่ระบุว่า ภาคการผลิต ค้าปลีก และลงทุนสินทรัพย์จีนในช่วง 2 เดือนแรกของปี 2023 เติบโตได้ดี สะท้อนภาพการฟื้นตัวของเศรษฐกิจจีน ขณะที่สถาบันการเงินส่วนใหญ่พากันเพิ่มคาดการณ์ตัวเลขเศรษฐกิจจีนอีกด้วย

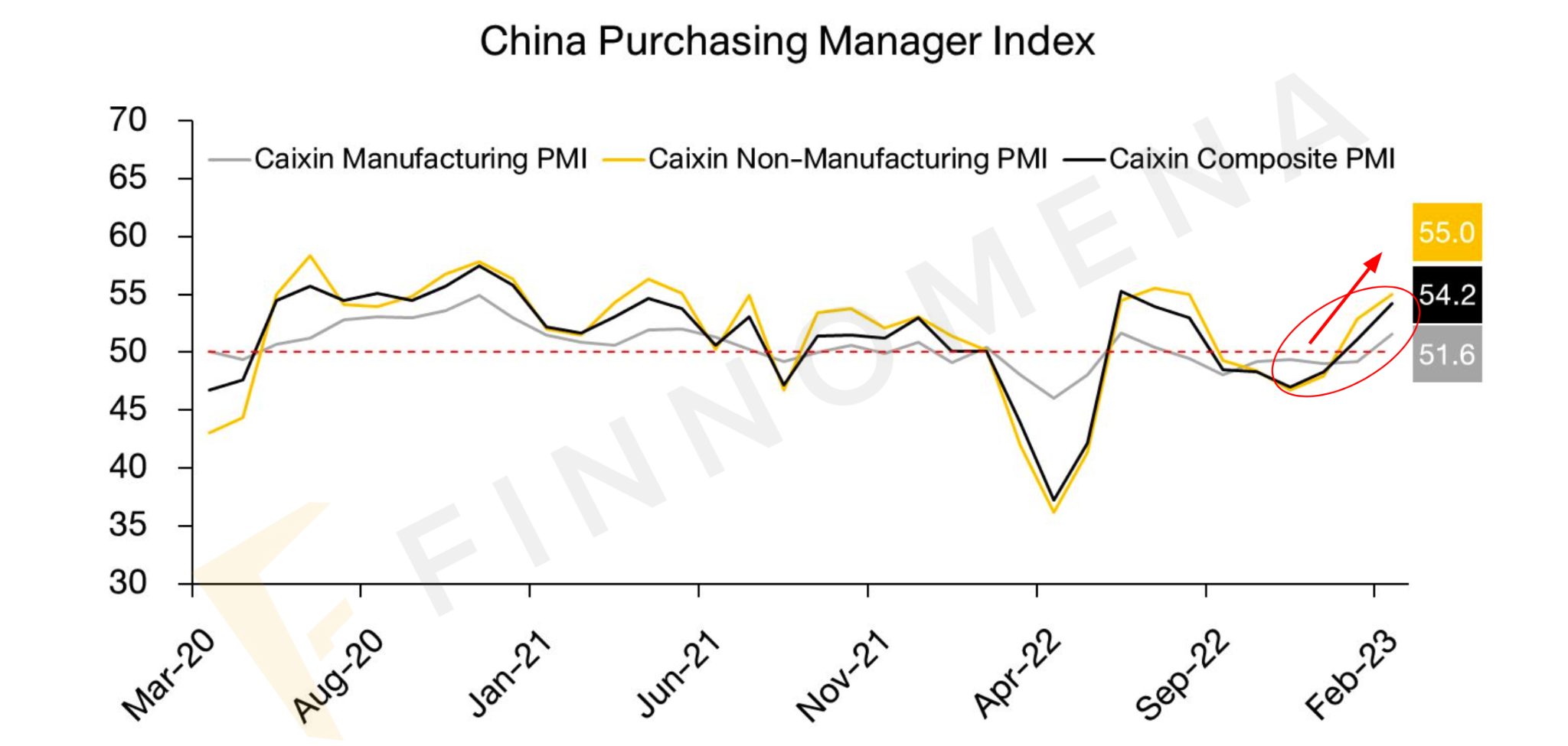

รูปที่ 10: China Caixin PMI | Source: FINNOMENA, Bloomberg as of 30/03/2023

อีกตัวเลขทางเศรษฐกิจที่สำคัญคือ ดัชนีผู้จัดการฝ่ายซื้อ (China Caixin PMI) ที่ประกาศมาดีกว่าคาดทั้งหมด โดยในเดือนกุมภาพันธ์ PMI ภาคการผลิตจีนอยู่ที่ระดับ 51.6 ซึ่งเป็นการปรับตัวขึ้นมาในแดนขยายตัวหรือมากกว่าระดับ 50 เป็นครั้งแรกในรอบ 7 เดือน ส่วน PMI ภาคบริการอยู่ที่ระดับ 55.0 โดยได้รับแรงหนุนจากความเชื่อมั่นของผู้บริโภคที่ดีขึ้น รวมถึงการฟื้นตัวของการผลิตและยอดคำสั่งซื้อใหม่

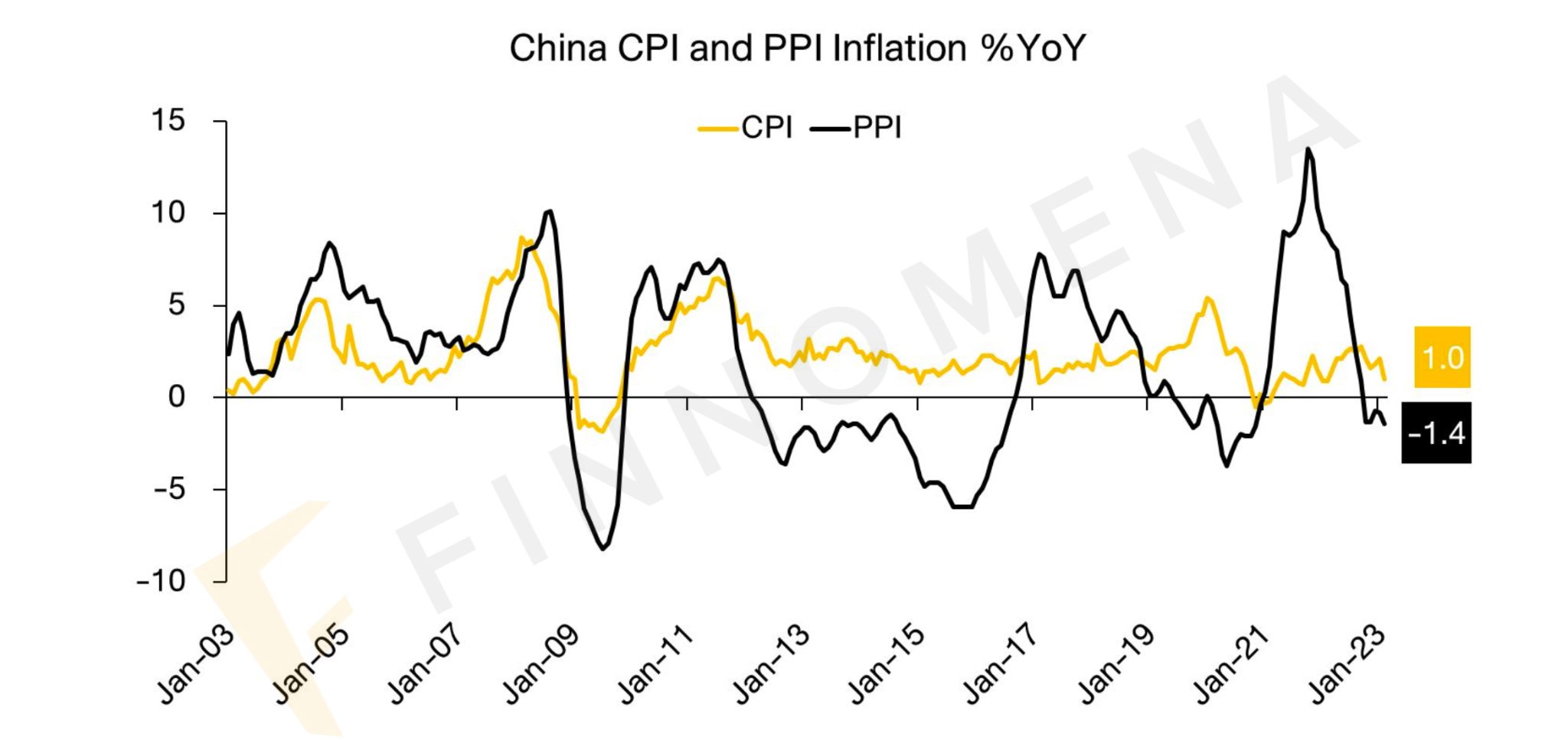

รูปที่ 11: เงินเฟ้อฝั่งผู้ผลิตและผู้บริโภคจีน | Source: FINNOMENA, Bloomberg as of 30/03/2023

ในขณะที่ตัวเลขเงินเฟ้อทั้งฝั่งผู้ผลิตและผู้บริโภคยังอยู่ในระดับต่ำมาก โดยเงินเฟ้อฝั่งผู้บริโภค (CPI) เดือนกุมภาพันธ์ของจีนปรับตัวขึ้น +1% YoY ขณะที่เงินเฟ้อฝั่งผู้ผลิต (PPI) ลดลง -1.4% YoY ซึ่งเงินเฟ้อในระดับต่ำและตัวเลขเศรษฐกิจที่ออกมาดีกว่าคาดถือเป็นการเปิดทางให้รัฐบาลจีนสามารถใช้นโยบายกระตุ้นเศรษฐกิจหรือลดอัตราดอกเบี้ยนโยบายได้ง่ายขึ้น

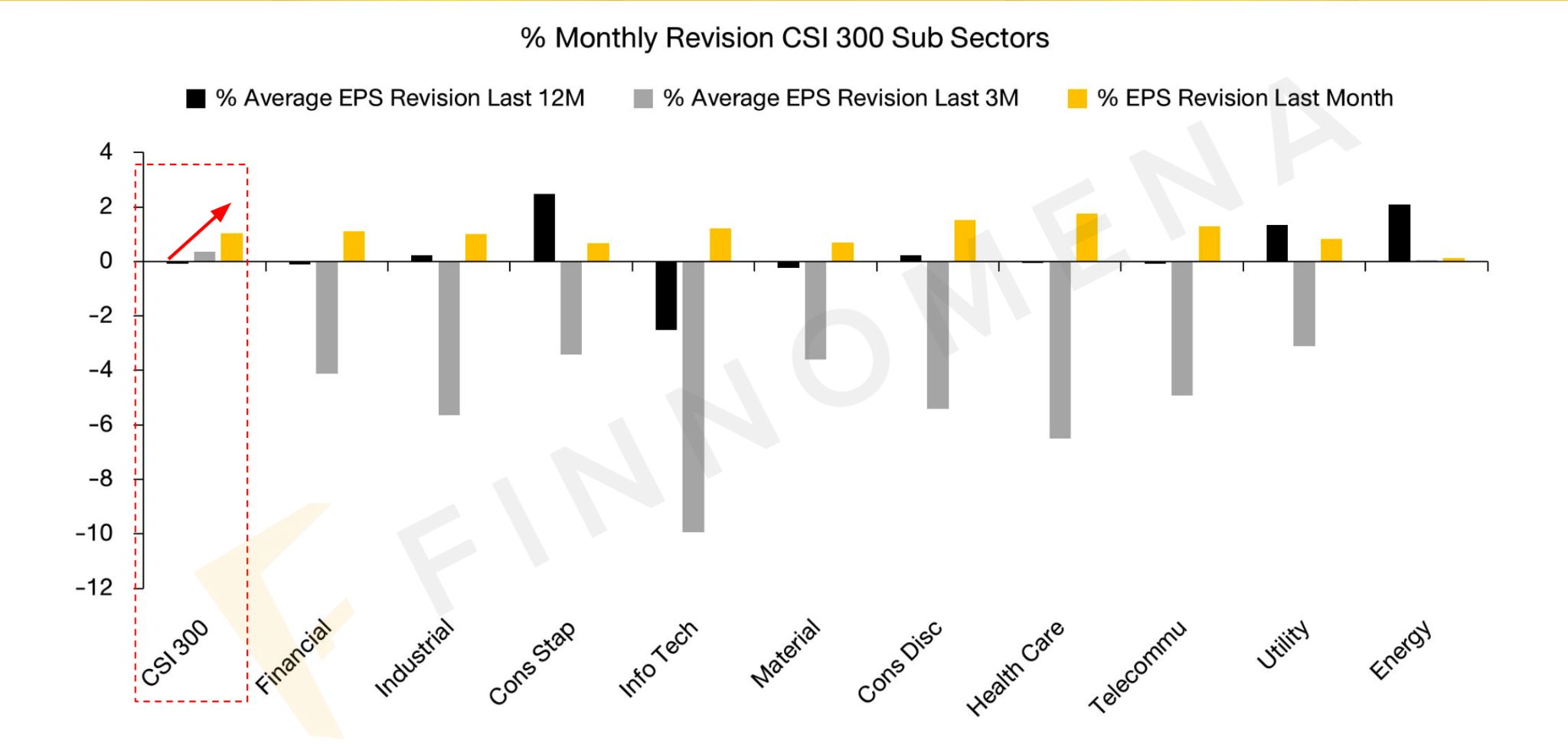

รูปที่ 12: การปรับประมาณการกำไรต่อหุ้นดัชนี CSI 300 | Source: FINNOMENA, Bloomberg as of 30/03/2023

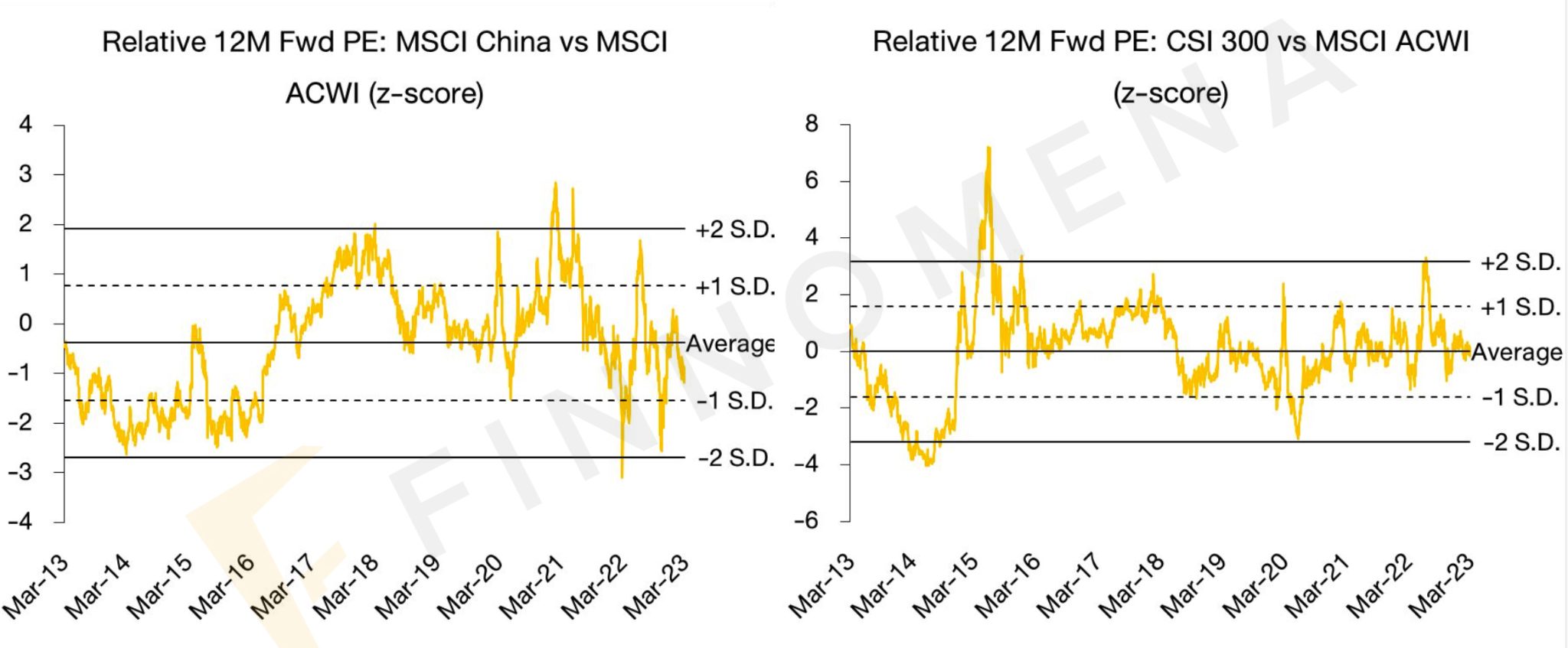

รูปที่ 13: ระดับ Valuation ของดัชนี MSCI China และ CSI 300 | Source: FINNOMENA, Bloomberg as of 30/03/2023

ด้าน Earnings และ Valuation ของจีน อยู่ในระดับที่น่าสนใจ โดยการปรับประมาณการกำไรต่อหุ้นของดัชนี CSI 300 เพิ่มขึ้นทุก Sector ขณะที่ valuation ของดัชนี MSCI China ยังอยู่ในโซนถูก โดย forward PE อยู่ที่ระดับ -1 S.D. ซึ่งได้รับแรงหนุนหลักมาจากการฟื้นตัวของ Earnings ขณะที่ forward PE ของดัชนี CSI 300 อยู่ที่ค่าเฉลี่ย ดังนั้น FINNOMENA Investment Team จึงแนะนำทยอยเข้าสะสมจากปัจจัยพื้นฐานที่ดีขึ้นอย่างมีนัยยะ โดยแนะนำเข้าลงทุนตาม MEVT Call ในกองทุน K-CHINA-A(A)

Investment Theme: Vietnam Cheap but Good

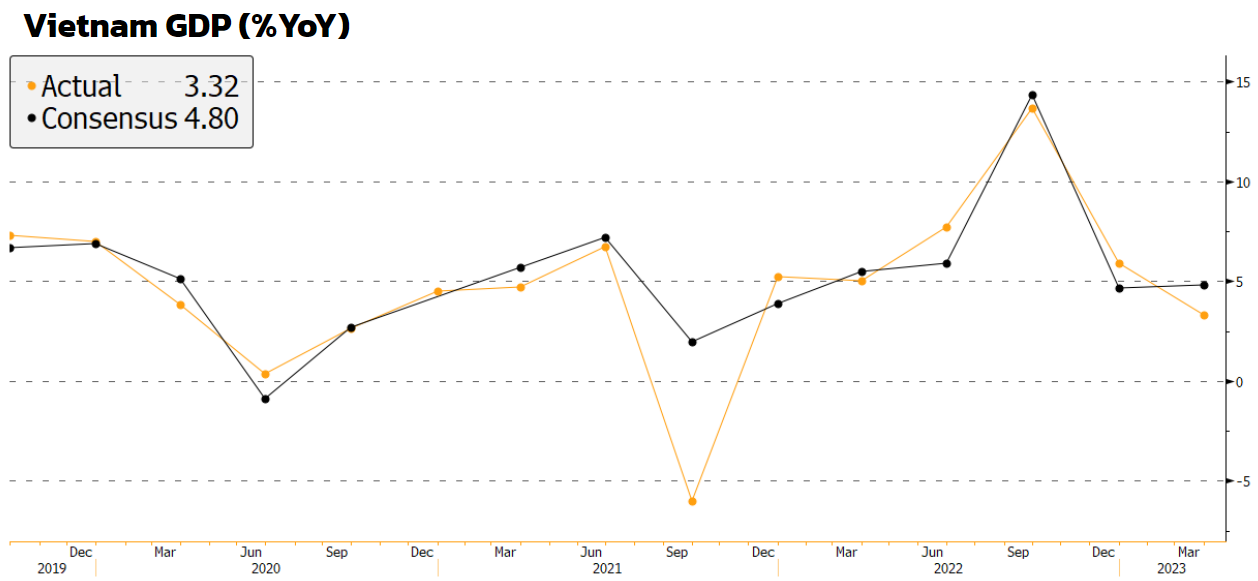

รูปที่ 14: อัตราการเปลี่ยนแปลง GDP ของเวียดนามรายไตรมาส (%YoY) | Source: FINNOMENA, Bloomberg as of 30/03/2023

ความกังวลของนักลงทุนต่อตัวเลขเศรษฐกิจเวียดนาม ทำให้ดัชนีตลาดหุ้นเวียดนามยังคงเผชิญกับความผันผวนในไตรมาส 1 ที่ผ่านมา ทั้งนี้เมื่อเทียบตัวเลขเศรษฐกิจของไทยในช่วงวิกฤตต้มยำกุ้งปี 2540 จะพบว่าระดับหนี้สินต่อ GDP ของเวียดนามในปัจจุบันอยู่ที่ระดับ 37% เมื่อเทียบกับไทยในช่วงวิกฤติที่สูงถึงระดับ 62% และระดับเครดิตที่ภาคธนาคารให้กับภาคเอกชนจะอยู่ที่ 125% ของ GDP น้อยกว่าไทยในช่วงวิกฤตที่สูงถึง 211% ของ GDP จึงทำให้ความกังวลว่าเศรษฐกิจเวียดนามจะซ้ำรอยกับไทยในช่วงปี 2540 มีความแตกต่างกันอย่างสิ้นเชิง

ด้านตัวเลข GDP ของเวียดนามในไตรมาส 1 ออกมาที่ 3.3% ต่ำกว่าที่คาดที่ 4.8% จากการส่งออกสินค้าอิเลกทรอนิกส์ที่ชะลอตัวลงทั่วโลกโดยเฉพาะในเกาหลีใต้และจีน ทั้งนี้ เวียดนามตั้งเป้าการเติบโตทางเศรษฐกิจในปีนี้อยู่ที่ระดับ 6.3%

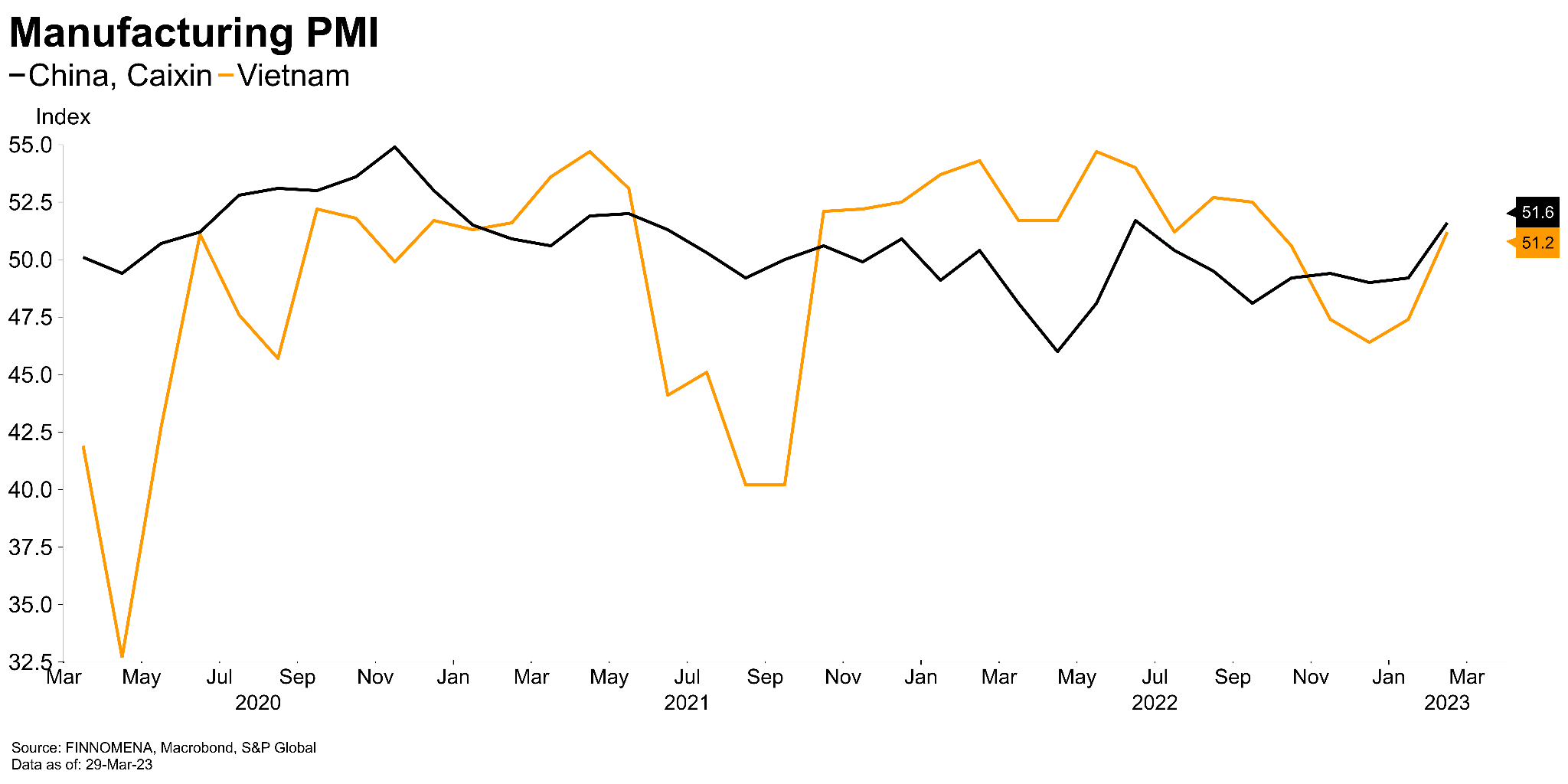

รูปที่ 15: Manufacturing PMI เวียดนามและจีน | Source: FINNOMENA, Bloomberg, Macrobond as of 30/03/2023

ขณะที่ภาคการผลิตของเวียดนามยังคงอยู่ในระดับที่ขยายตัว จากตัวเลข PMI ภาคการผลิตที่อยู่ที่ระดับ 51.2 และมีแนวโน้มขยายตัวตามจีนภายหลังการเปิดประเทศในช่วงต้นปีที่ผ่านมา แต่ยังต้องติดตามตัวเลขการส่งออกที่เห็นการชะลอตัวว่าจะกระทบภาคการผลิตในอนาคตอย่างไร

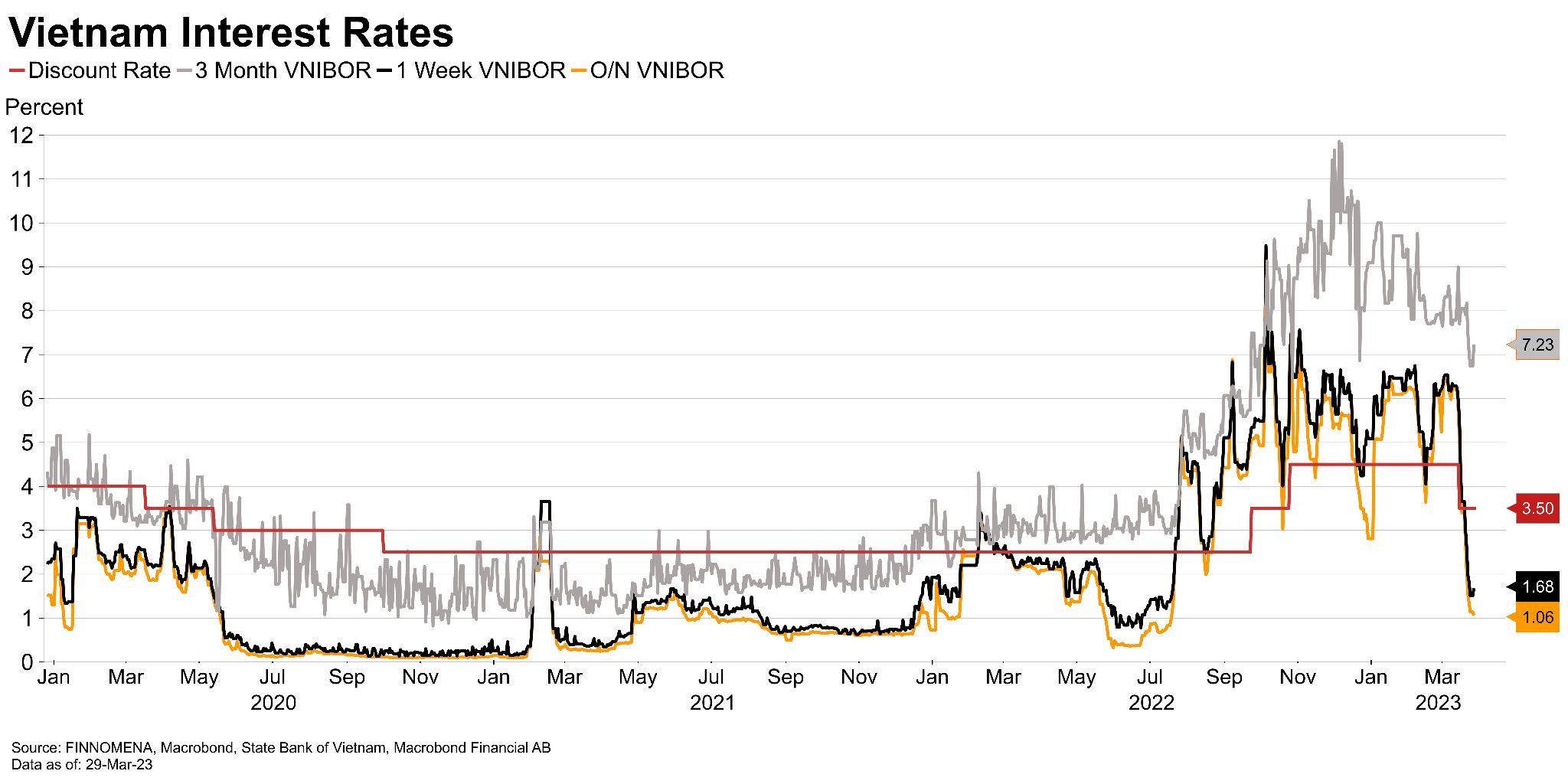

รูปที่ 16: อัตราดอกเบี้ยนโยบายของเวียดนาม | Source: FINNOMENA, Macrobond as of 29/03/2023

เมื่อเศรษฐกิจเริ่มชะลอตัวลงจึงทำให้ช่วงกลางเดือนมีนาคมที่ผ่านมา ธนาคารกลางเวียดนามปรับลดอัตราดอกเบี้ยลง 1.00% จากระดับ 4.5% มาสู่ระดับ 3.5% จากแรงกดดันเงินเฟ้อที่เริ่มมีทิศทางที่ดีขึ้น โดยตัวเลขเงินเฟ้อในเดือนมีนาคมปรับต้วลดลงจากเดือนก่อนหน้าที่ 4.31% มาอยูที่ 3.35% จากราคาอาหารที่ปรับตัวลดลง และธนาคารกลางเวียดนามยังปรับลดอัตราดอกเบี้ยกู้ยืมระยะสั้นสำหรับภาคธุรกิจลงอีกเล็กน้อย โดยหวังกระตุ้นภาคธุรกิจที่ได้รับผลกระทบจากการชะลอตัวทางเศรษฐกิจด้วยอีกทางหนึ่ง

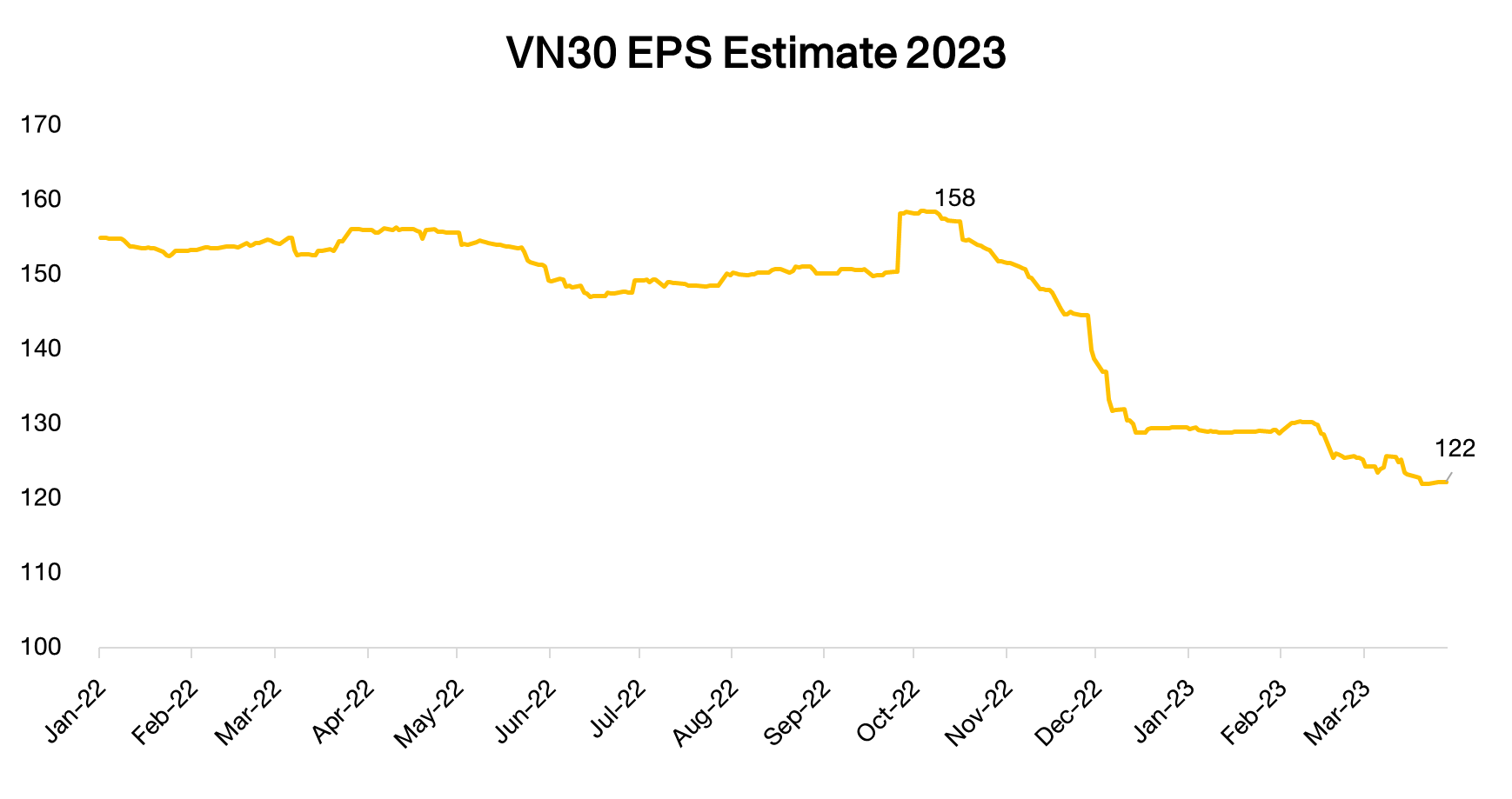

รูปที่ 17: คาดการณ์กำไรต่อหุ้นดัชนี VN30 | Source: FINNOMENA, Bloomberg as of 30/03/2023

ด้านการปรับประมาณการกำไรของตลาดหุ้นเวียดนามเริ่มทรงตัว หลังจากการปรับประมาณการลดลงแรงในช่วงปลายปี 2022 ที่ผ่านมา เพื่อสะท้อนความกังวลเศรษฐกิจถดถอยทั่วโลก สถานการณ์ภาคอสังหาริมทรัพย์ และการปราบปรามคอรัปชั่นในเวียดนาม สะท้อนการ Price in ปัจจัยเสี่ยงไปมากแล้ว

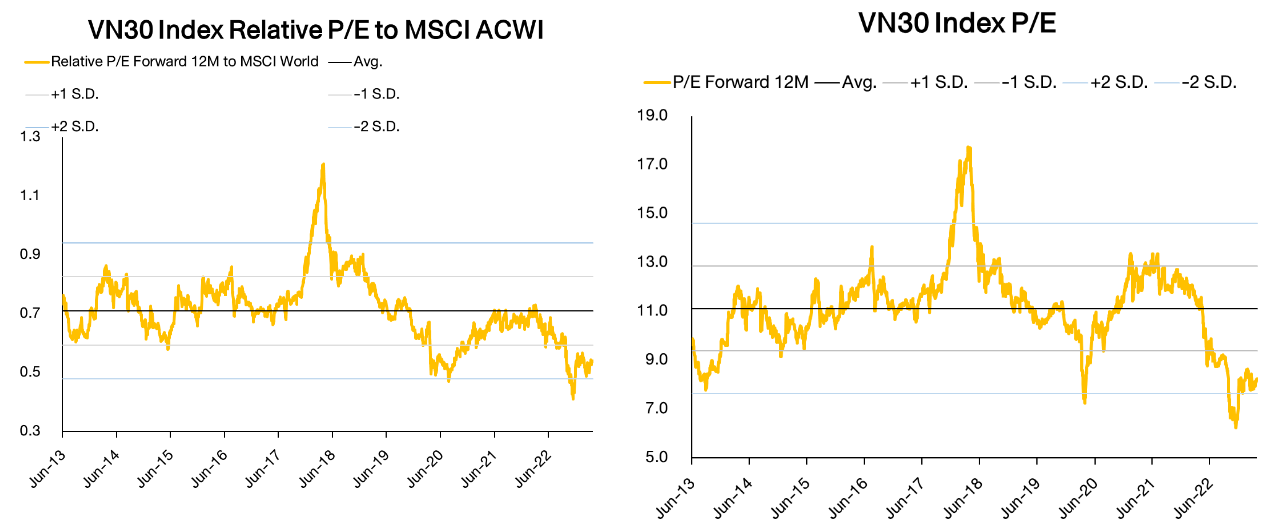

รูปที่ 18: ระดับ Valuation ของดัชนี VN30 เทียบกับ MSCI ACWI และตัวเองในอดีต | Source: FINNOMENA, Bloomberg as of 30/03/2023

ด้าน valuation ของตลาดหุ้นเวียดนามยังอยู่ในโซนถูก โดยเมื่อเทียบกับตลาดหุ้นโลกยังอยู่ที่ระดับ -1.5 S.D. และเมื่อเทียบกับตัวเองในอดีตจะใกล้แตะระดับ -2 S.D.

โดยสรุปแล้ว ในไตรมาส 1 ที่ผ่านมา ภาคปัจจัยมหภาคของเวียดนามถูกกระทบจากการชะลอตัวของเศรษฐกิจโลกซึ่งส่งผลให้ภาคการส่งออกชะลอตัวลง ทำให้ GDP ขยายตัวได้น้อยกว่าประมาณการที่ตั้งไว้ แต่ธนาคารกลางและภาครัฐกระตุ้นเศรษฐกิจด้วยการลดอัตราดอกเบี้ยลงและส่งเสริมธุรกิจขนาดกลาง ด้านการปรับประมาณการกำไรเริ่มทรงตัวหลังจากการปรับประมาณการลดลงในไตรมาสที่ผ่านมา ทั้งนี้ ระดับ valuation ของตลาดหุ้นเวียดนามที่อยู่ในโซนถูกเมื่อเทียบกับตัวเองในอดีตและ MSCI ACWI FINNOMENA Investment Team ยังแนะนำลงทุนในเวียดนามจากคุณภาพการเติบโตในระยะยาวที่ยังดูดีและระดับ valuation ที่อยู่ในโซนถูก โดยแนะนำเข้าลงทุนตาม MEVT Call ในกองทุน PRINCIPAL VNEQ-A

FINNOMENA Portfolio Recommendation

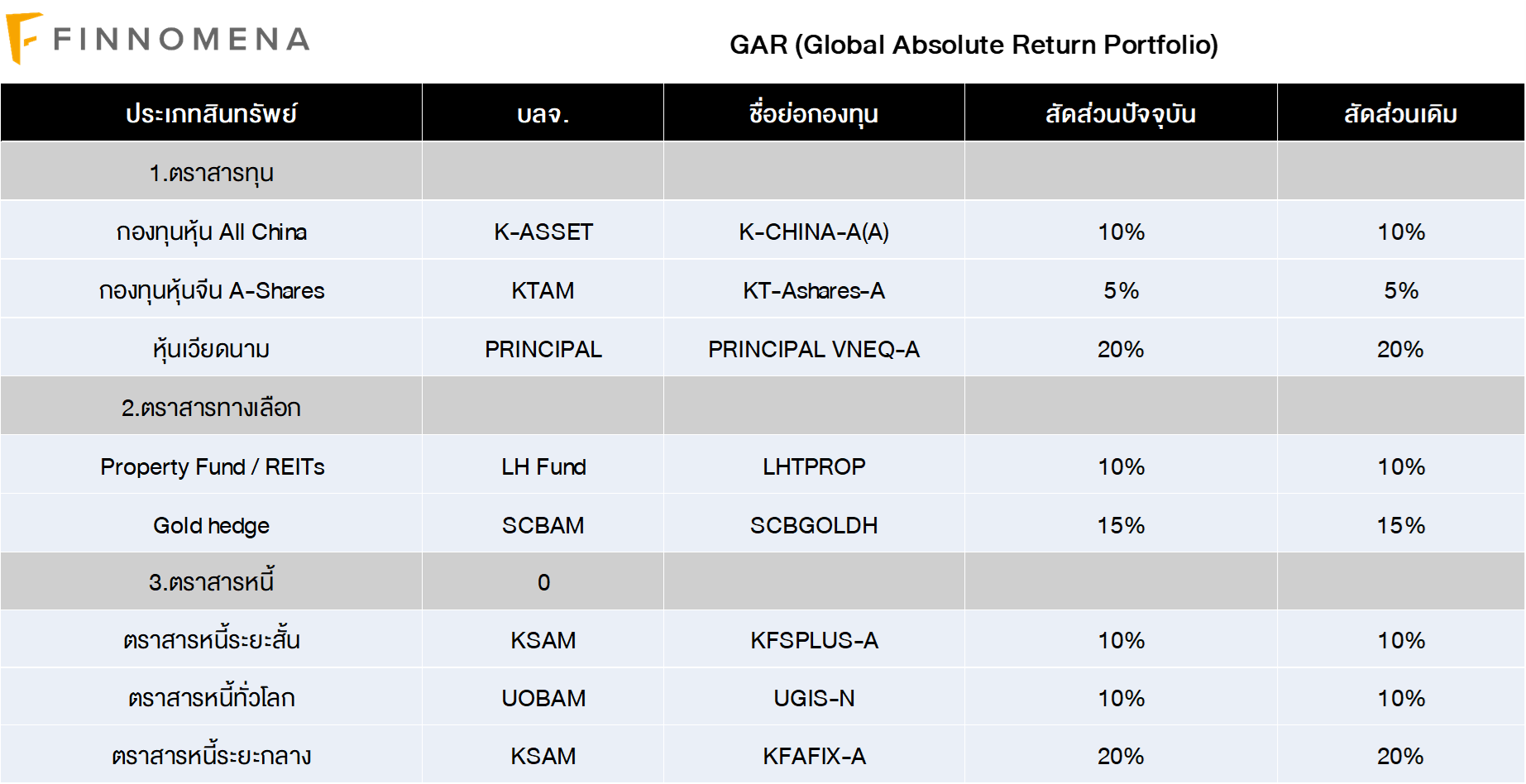

ความไม่แน่นอนที่สูง ส่งผลให้ GAR ปรับลดน้ำหนักสินทรัพย์เสี่ยงอย่างหุ้นเหลือเพียง 35% ซึ่งเป็นหุ้นที่ได้รับผลกระทบจากความกังวลปัจจุบันน้อย และมีโอกาสเติบโตสูงในปีนี้ อย่างหุ้นจีนและเวียดนาม ซึ่งมี Downside Risk ต่ำจาก Valuation ที่ยังอยู่ในระดับที่ถูก และปัจจัยเร่งที่ชัดเจนจากการเปิดประเทศ พร้อมกับกระจายความเสี่ยงในสินทรัพย์ปลอดภัยอย่างทองคำ เพื่อลดความผันผวนของพอร์ตลง รวมถึงถือครองตราสารหนี้โลกที่มีอันดับความน่าเชื่อถือเฉลี่ย A+ อย่าง UGIS-N ซึ่งมี Downside ต่ำลง จากแนวโน้มการขึ้นอัตราดอกเบี้ยสหรัฐฯ ที่ชะลอลง จึงมีโอกาสที่จะสามารถสร้างผลตอบแทนที่คุ้มค่ากับความเสี่ยงได้มากขึ้น FINNOMENA Investment Team จึงแนะนำลงทุนในแผน GAR ตามโมเดลพอร์ต

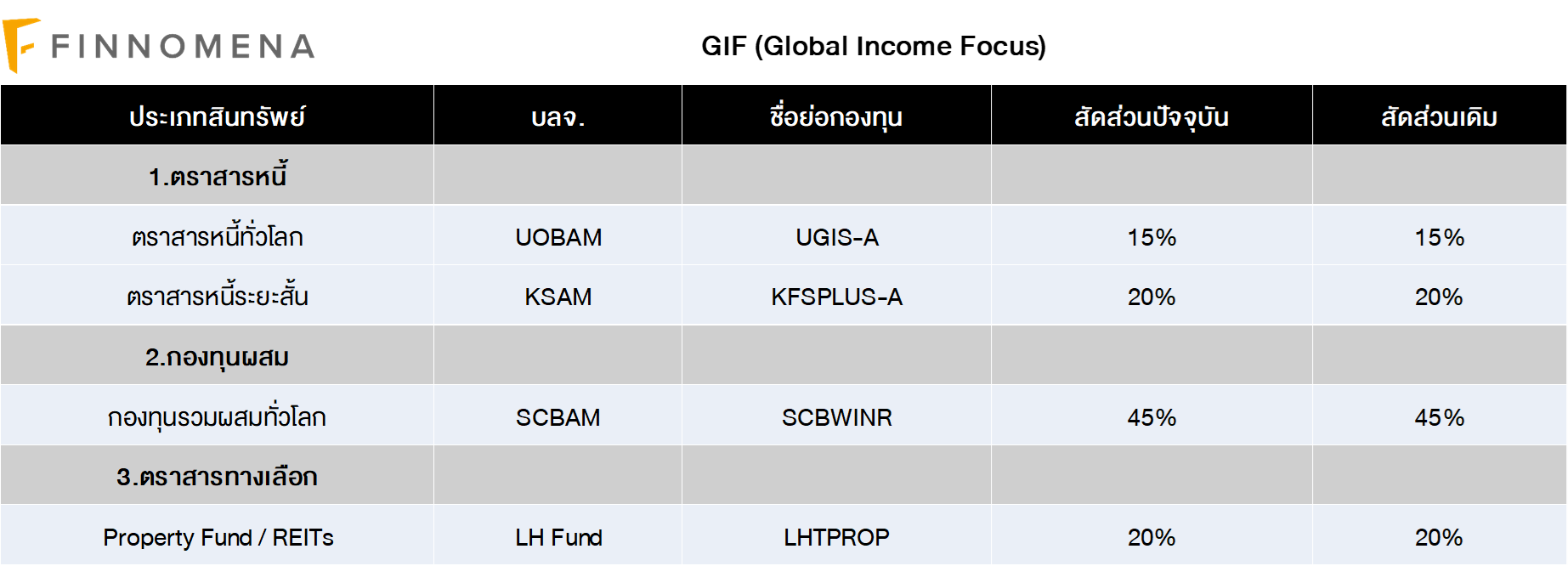

GIF ปรับลดความเสี่ยงพอร์ตการลงทุนลง โดยถือครองสินทรัพย์เสี่ยงอย่างหุ้นประมาณ 15% ของพอร์ตผ่านกองทุน SCBWINR ซึ่งเป็นกองทุน Multi Assets ที่มีนโยบายคุมความเสี่ยงอย่างเข้มข้น พร้อมด้วยการถือครองตราสารหนี้อันดับความน่าเชื่อถือเฉลี่ย A+ อย่าง UGIS-A ซึ่งมี Downside ต่ำลงเรื่อยๆ จากแนวโน้มการขึ้นอัตราดอกเบี้ยสหรัฐฯ ที่ชะลอลง อีกทั้งยังถือครองสินทรัพย์ใกล้เคียงเงินสด 20% เพื่อประเมินสถานการณ์ ก่อนกลับเข้าลงทุนอีกครั้งเมื่อความกังวลคลี่คลาย อย่างไรก็ตาม REITs ไทย ในระยะสั้นยังถูกกดดันจากปัจจัยเฉพาะตัวของ REITs ขนาดใหญ่อย่าง CPNREITs และการปรับขึ้นอัตราดอกเบี้ยของ กนง. ทำให้อาจสร้างแรงกดดันได้ในระยะสั้นได้ FINNOMENA Investment Team จึงแนะนำลงทุนในแผน GIF ยกเว้น LHTPROP (REITs ไทย) ที่แนะนำทยอยสะสมแทน

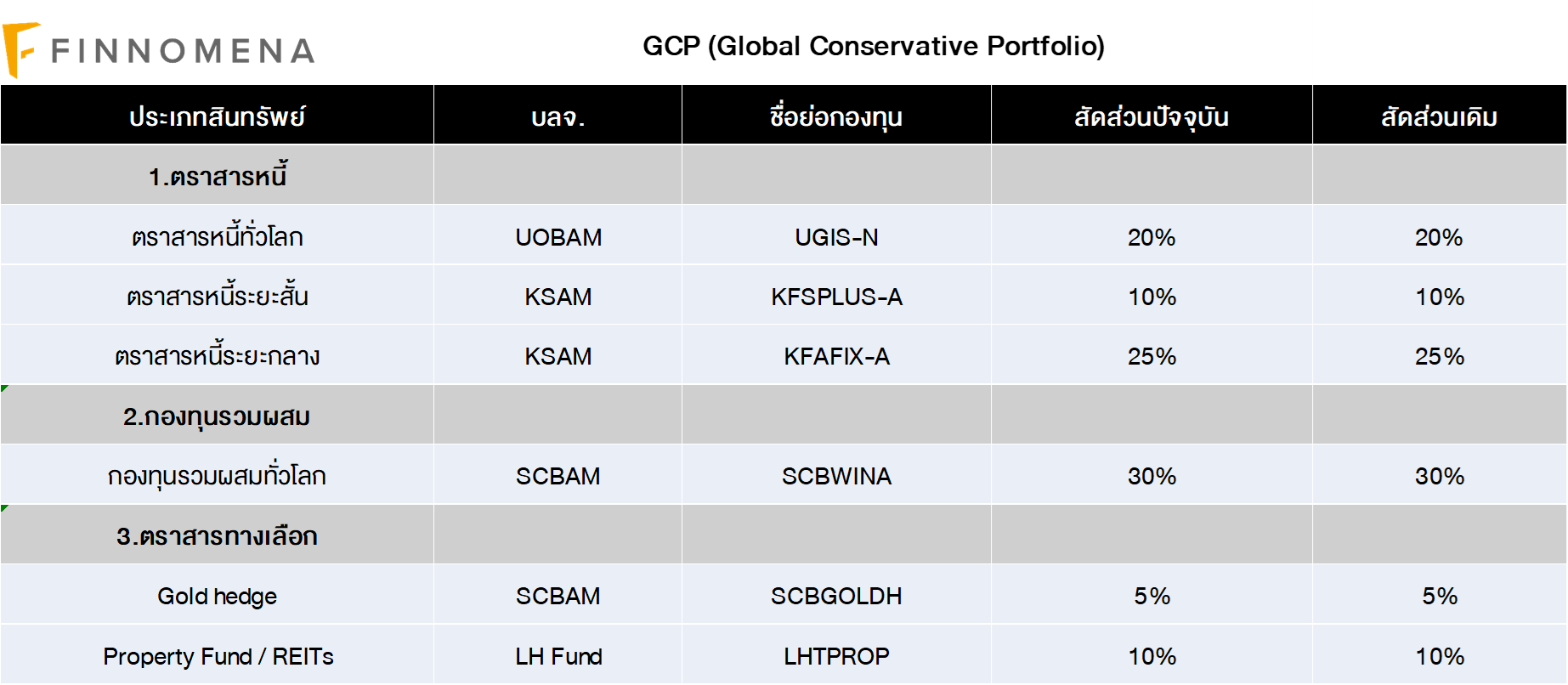

GCP พอร์ตความเสี่ยงต่ำ ถือครองสินทรัพย์เสี่ยงอย่างหุ้นประมาณ 10% ของพอร์ตผ่านกองทุน SCBWINA ซึ่งเป็นกองทุน Multi Assets พร้อมกับลดความเสี่ยงจากตราสารหนี้ High Yield ลง และเน้นถือครองตราสารหนี้อันดับความน่าเชื่อถือเฉลี่ย A+ อย่าง UGIS-N แทน ซึ่งมี Downside ต่ำลงเรื่อยๆ จากแนวโน้มการขึ้นอัตราดอกเบี้ยสหรัฐฯ ที่ชะลอลง อีกทั้งยังถือครองสินทรัพย์ใกล้เคียงเงินสด 20% เพื่อประเมินสถานการณ์ ก่อนกลับเข้าลงทุนอีกครั้งเมื่อความกังวลคลี่คลาย ส่งผลให้พอร์ตปัจจุบัน GCP มี Downside Risk ที่ต่ำ สภาพคล่องที่สูง พร้อมรับโอกาสการลงทุนในอนาคต

FINNOMENA Investment Team จึงแนะนำลงทุนในแผน GCP ยกเว้น LHTPROP (REITs ไทย) ที่แนะนำทยอยสะสมแทน

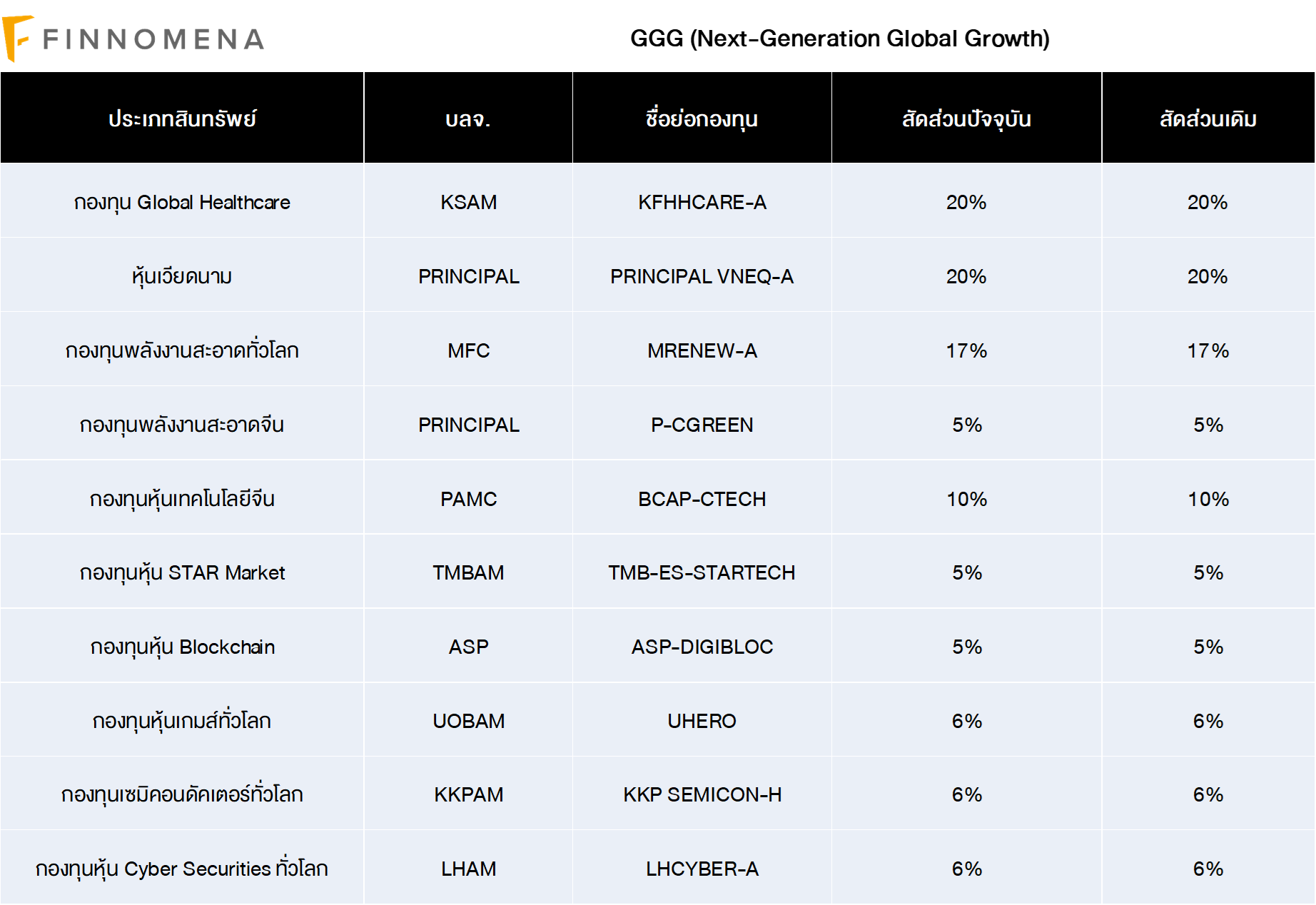

GGG เป็นพอร์ตการลงทุนหุ้น 100% สัดส่วนการลงทุนหลักในกลุ่ม Global Health Care เป็นกลุ่ม Defensive ซึ่งมีความผันผวนน้อยกว่าดัชนี อีกทั้งหุ้นเวียดนามที่มี valuation ถูกทำให้มี downside risk ที่อยู่ในระดับต่ำทำให้พอร์ตมีความเสี่ยงที่ไม่ได้สูงมากตามหลัก Minimum Volality Optimization ที่พยายามรักษาความเสี่ยงและความผันผวนของพอร์ตให้อยู่ในระดับต่ำ ทั้งนี้ การปรับตัวขึ้นของหุ้นในกลุ่ม Technology, Semiconductor และ blockchain ก็เป็นปัจจัยสนับสนุนผลการดำเนินงานของพอร์ตให้ดูดีขึ้นในไตรมาสที่ผ่านมา ทั้งนี้ ปัจจุบันยังมีความไม่แน่นอนสูงในตลาดหุ้นจึงทำให้ FINNOMENA Investment Team ยังแนะนำชะลอการลงทุน และจะแนะนำเพิ่มสัดส่วนหรือกลับเข้าลงทุนอีกครั้งเมื่อสถานการณ์เริ่มดูดีขึ้น

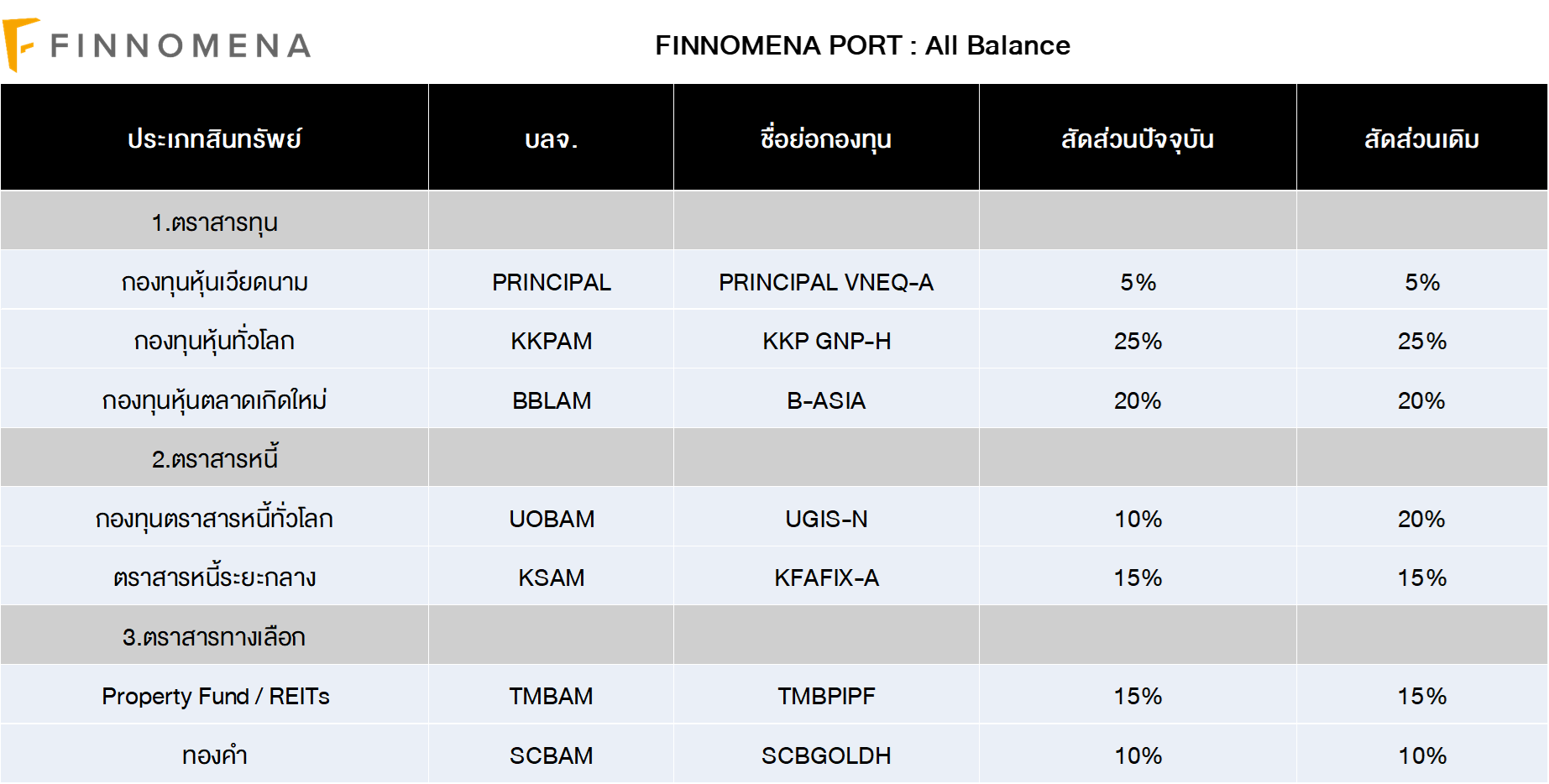

All Balance ผ่านการรีวิวกองทุนรวมและน้ำหนักการลงทุนให้เหมาะสมตาม Black-Litterman Model และ CME ในเดือนล่าสุด ซึ่งมีการแนะนำเพิ่มน้ำหนักการลงทุนในหุ้นสู่ระดับ 50% จากก่อนหน้าที่ 45% ในช่วงเวลาที่สินทรัพย์เสี่ยงทั่วโลกปรับตัวลงแล้วกว่า 10-20% ท่ามกลางความชัดเจนเรื่องอัตราดอกเบี้ย แต่แนวโน้มเศรษฐกิจยังคงมีความไม่แน่นอนสูง FINNOMENA Investment Team จึงแนะนำทยอยลงทุนตามสัดส่วนการลงทุนแนะนำ

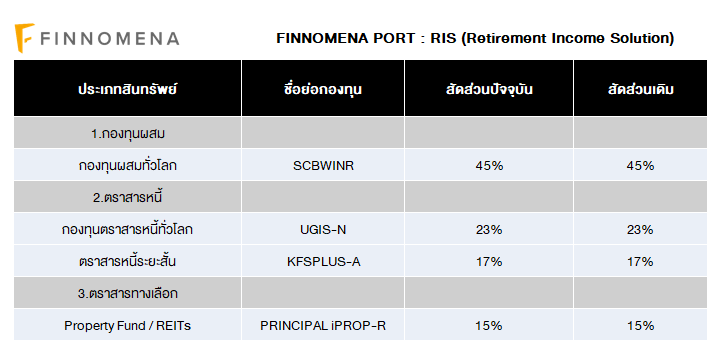

RIS ถือครองสินทรัพย์เสี่ยงอย่างหุ้นประมาณ 15% ของพอร์ตผ่านกองทุน SCBWINR ซึ่งเป็นกองทุน Multi Assets ที่มีนโยบายคุมความเสี่ยงอย่างเข้มข้นและเน้นถือครองตราสารหนี้อันดับความน่าเชื่อถือเฉลี่ย A+ อย่าง UGIS-N ซึ่งมี Downside ต่ำลงเรื่อยๆ จากการขึ้นอัตราดอกเบี้ยสหรัฐฯ ที่ชะลอลง อีกทั้งยังถือครองสินทรัพย์ใกล้เคียงเงินสด 17% เพื่อประเมินสถานการณ์ ก่อนกลับเข้าลงทุนอีกครั้งเมื่อความกังวลคลี่คลาย ส่งผลให้พอร์ตปัจจุบัน RIS มี Downside Risk ที่ต่ำ สภาพคล่องที่สูง พร้อมรับโอกาสในอนาคต FINNOMENA Investment Team จึงแนะนำลงทุนในแผน RIS ตามสัดส่วนการลงทุนแนะนำ

—————————————————————

คำเตือน

การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัว ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT