โดยท่าทีของธนาคารกลางหลายประเทศทั่วโลก ก็ส่งสัญญาณพร้อมจะดำเนินนโยบายทางการเงินเพิ่มเติมเพื่อรับผลกระทบจากการแพร่ระบาดดังกล่าว สิ่งนี้จึงแสดงให้เห็นความกังวลต่อความไม่แน่นอนในอนาคต นำโดยธนาคารกลางจีน (PBOC) และธนาคารกลางประเทศตลาดเกิดใหม่ (Emerging Market) บางประเทศ ที่เริ่มปรับลดอัตราดอกเบี้ยเพื่อรับมือผลกระทบของการแพร่ระบาดไปแล้ว และน่าจะมีมาตรการอื่นๆตามมาอย่างต่อเนื่อง

FINNOMENA Investment Team มีมุมมองว่าตลาดการเงินจะปรับตัวเข้าสู่ระดับสมดุลอีกครั้ง เมื่อมีการเปิดเผยตัวเลขเศรษฐกิจทั้ง Hard Data และ Soft Data ในระยะต่อจากนี้ ซึ่งจะสะท้อนผลกระทบที่แท้จริงของการแพร่ระบาดได้ นักลงทุนจึงต้องติดตามเพื่อประเมินผลกระทบทั้งในเชิงอารมณ์การลงทุน (Investment Sentiment) และผลกระทบต่อภาคเศรษฐกิจจริง (Real Sector) ต่อไป

风险 | ความเสี่ยง

ตลาดกังวลต่อเนื่องหลังเชื้อโควิด-19 กระจายไปทั่วโลก

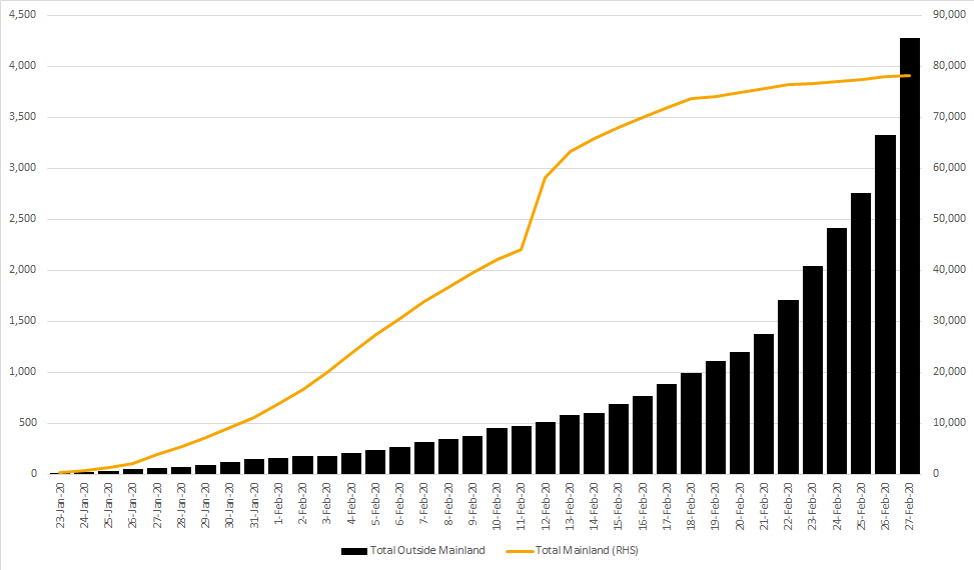

รูปที่ 1 จำนวนผู้ติดเชื้อสะสมในและนอกประเทศจีน l Source : www.worldometers.info As of 27/02/2020

การแพร่ระบาดของเชื้อไวรัสโควิด-19 ในประเทศจีนมีแนวโน้มลดลงจนมีอัตราการผู้ติดเชื้อเพิ่มเติมน้อยกว่าภูมิภาคอื่นนอกประเทศจีน เช่น เกาหลีใต้ อิหร่าน และอิตาลี ที่มีจำนวนผู้ติดเชื้อต่อวันเพิ่มขึ้นอย่างมีนัยสำคัญ ขณะเดียวกัน เชื้อไวรัสได้แพร่ระบาดเพิ่มเข้าไปยังสหรัฐฯ และมีรายงานผู้ติดเชื้อที่ประเทศไนจีเรียเป็นที่เรียบร้อยแล้ว การแพร่ระบาดเกิดขึ้นในกลุ่มผู้ที่ไม่มีความเกี่ยวข้องกับการเดินทางไปยังประเทศจีน หรือผู้ที่มีส่วนเกี่ยวข้องกับผู้เดินทางจากประเทศที่มีการระบาด สร้างความเสียหายต่อสภาพเศรษฐกิจในวงกว้างมากขึ้นกว่าเดิม อีกทั้งยังอาจมีผลกระทบที่ยังคาดไม่ถึงเกิดขึ้นในระยะต่อจากนี้

VIX Index พุ่ง สะท้อนตลาดหุ้นเข้าช่วงผันผวน

รูปที่ 2 ดัชนี S&P 500, Vix Index และ อัตราการเปลี่ยนแปลงของ S&P 500 ต่อวัน l Source : Bloomberg As of 28/02/2020

จากความกังวลที่กล่าวมาข้างต้น ได้สะท้อนออกมาผ่านความเคลื่อนไหวของตลาดหุ้นที่ปรับตัวลงอย่างรุนแรง ซึ่งดัชนี S&P 500 ลดลง 11.49% ในช่วงสัปดาห์สุดท้ายของเดือนกุมภาพันธ์ นับเป็นการปรับตัวลดลงใน 1 สัปดาห์ที่มากที่สุดนับตั้งแต่วิกฤตซับไพรม์ ขณะเดียวกัน VIX Index ปรับตัวขึ้นแตะระดับ 44.31 จุด ซึ่งเป็นระดับสูงที่สุดนับตั้งแต่กลางปี 2015 โดยเมื่อใดที่ VIX Index พุ่งขึ้นอย่างรุนแรง ดัชนี S&P 500 จะปรับตัวลงอย่างมากและตามมาด้วยความผันผวน

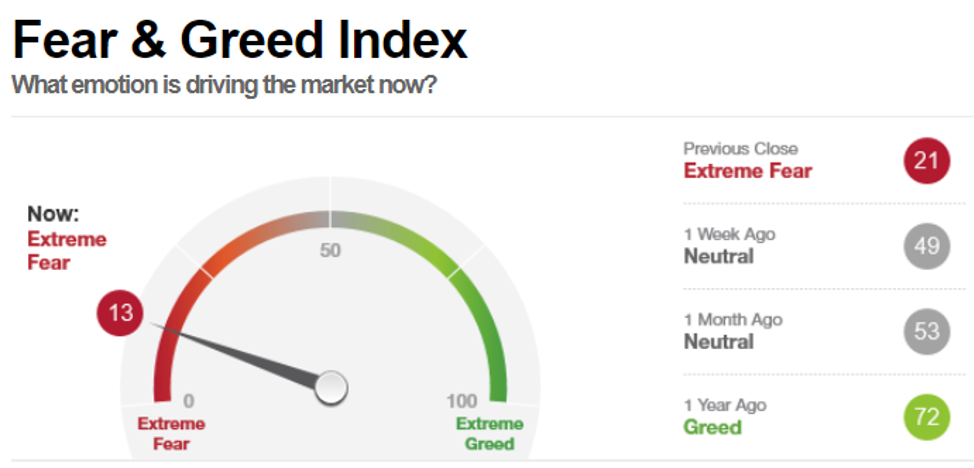

รูปที่ 3 Fear & Greed Index l Source : www.CNN.com As of 28/02/2020

นอกจาก VIX Index แล้ว Fear & Greed Index ซึ่งเป็นเครื่องมือวัดความกล้าและกลัวของตลาดที่จัดทำโดย CNN ได้ลดลงมาที่ 13 จุด เป็นระดับที่มีความกลัวอย่างมาก (Extreme Fear) ขณะเดียวกันอัตราส่วน Put/Call option ปรับตัวขึ้นมายืนในระดับเดียวกันเมื่อกลางปี 2019 ซึ่งเป็นช่วงที่สหรัฐฯ ปรับขึ้นอัตราภาษีสินค้านำเข้าจากจีน สะท้อนมุมมองของนักลงทุนที่คาดว่าตลาดมีโอกาสปรับตัวลงอีก

ผลกระทบต่อตัวเลขเศรษฐกิจและผลประกอบการ

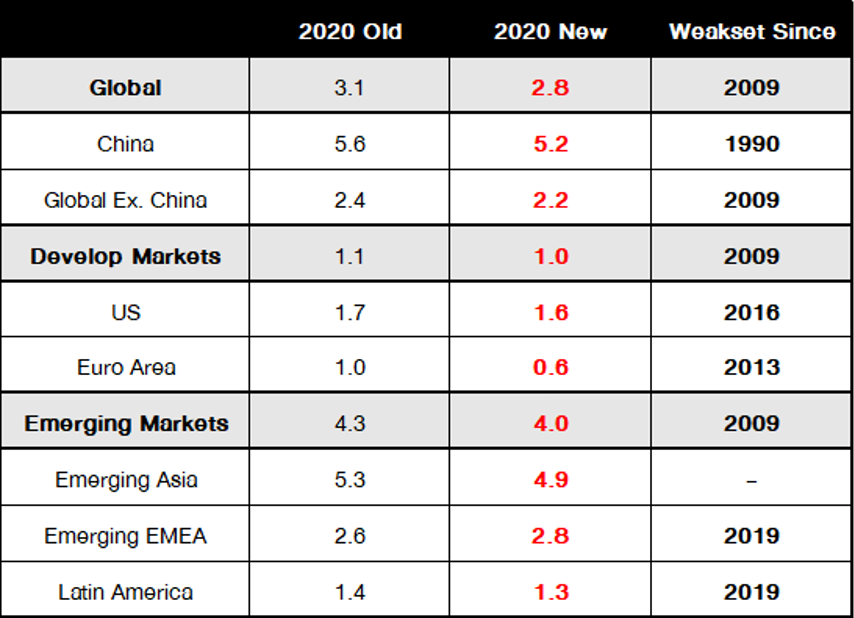

รูปที่ 4 BofA GDP Forecast l Source : BofA As of 28/02/2020

ผลกระทบต่อเศรษฐกิจ เกิดขึ้นแล้ว ไม่ว่าจะเป็นการชะลอกำลังการผลิตซึ่งกระทบต่อไปยัง supply chian ด้านการท่องเที่ยวเป็นอีกภาคส่วนที่ได้รับผลกระทบโดยตรง และมีผลกระทบต่อไปยังการบริโภคที่ชะลอตัวในที่สุด หรือมองจากภาพรวมจะพบว่าผลกระทบได้ส่งต่อไปสู่ทุกภาคส่วนในรูปแบบโดมิโน่ ล่าสุด Bank of America ออกมาปรับลดประมาณการการขยายตัวของเศรษฐกิจโลกปี 2020 จาก 3.1% มาที่ 2.8% สหรัฐฯ ลดลงจาก 1.7% มาที่ 1.6% และประเทศจีนลดลงจาก 5.6% มาที่ 5.2%

ล่าสุดบริษัท Apple เป็นหนึ่งในบริษัทที่ได้รับผลกระทบจากฐานการผลิตในประเทศจีนที่ปิด และการบริโภคที่ชะลอตัว ทำให้ออกมาปรับลดประมาณการรายได้ในไตรมาสที่ 1 มาที่ 63,000 – 67,000 ล้านดอลลาร์ (-29%, QoQ) ด้าน Mastercard ผู้ให้บริการการเงิน ออกมาปรับลดประมาณการรายได้ เช่นเดียวกับ LVMH และ Kering สองบริษัทสินค้าแบรนด์เนมที่ราคาหุ้นปรับตัวลดลง ท่ามกลางการปรับลดประมาณการรายได้ เนื่องจากกำลังซื้อจากผู้บริโภคชาวจีนลดลงอย่างชัดเจน

หลายปัจจัยรุมเร้าเศรษฐกิจไทยชะลอตัวอย่างชัดเจน

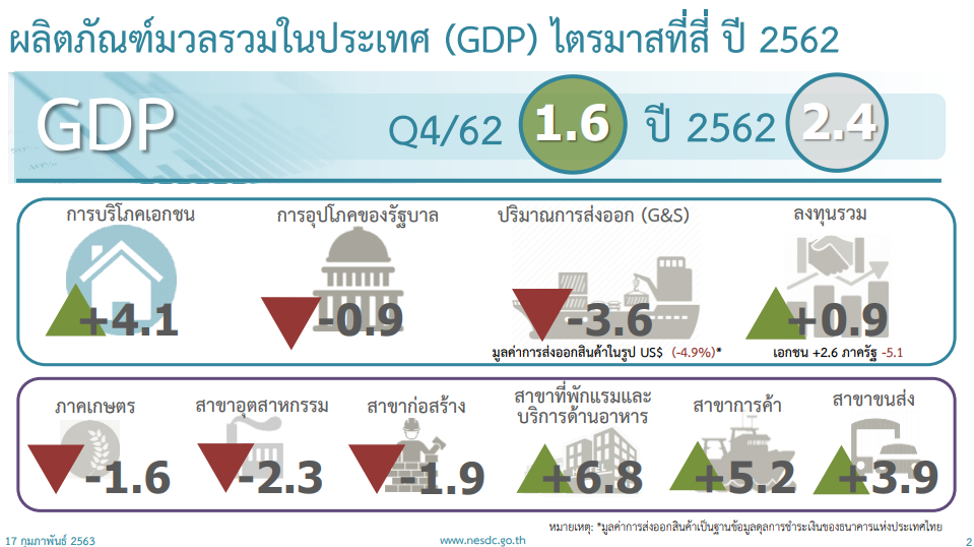

รูปที่ 5 GDP ไทยไตรมาสที่ 4/2020 l Source : NESDC.GO.TH

เมื่อเดือนที่ผ่านมา สภาพัฒน์ฯ (สศช.) ออกมาเปิดเผยการขยายตัวของเศรษฐกิจไทย ไตรมาสที่ 4 ขยายตัวเพียง 1.6% ส่งผลให้ทั้งปี 2562 เศรษฐกิจไทยขยายตัวที่ 2.4% โดยได้รับผลกระทบจากสงครามการค้า ค่าเงินบาทแข็งค่า ปัญหาภัยแล้ง และการเบิกจ่ายงบประมาณล่าช้า นอกจากนี้ยังคาดว่าเศรษฐกิจไทย ปี 2563 จะขยายตัวที่ 1.5-2.5% ซึ่งต่ำกว่าคาดการณ์ก่อนหน้านี้

โดยจากรายงานที่สภาพัฒน์ฯ เปิดเผยออกมาพบว่ามีเพียงการบริโภคภาคเอกชนที่ยังขยายตัวได้เด่นชัดกว่าภาคส่วนอื่น ซึ่งหนุนด้วยภาคธุรกิจ โรงแรม ภัตตาคาร และการสื่อสาร อย่างไรก็ตาม การใช้จ่ายของคนไทยกลับเกิดขึ้นที่ต่างประเทศเป็นหลัก ซึ่งไม่ได้ส่งผลดีต่อเศรษฐกิจไทยเนื่องจากการใช้จ่ายไม่ได้เกิดขึ้นในระบบเศรษฐกิจไทย

นอกจากนี้ ตัวเลขความเชื่อมั่นผู้บริโภคของไทยยังลดลงอย่างต่อเนื่อง ด้านตัวเลขหนี้ครัวเรือนยังไม่มีแนวโน้มลดลง สะท้อนแนวโน้มการบริโภคที่ชะลอตัวและข้อจำกัดในการใช้มาตรการกระตุ้นการบริโภคจากภาครัฐ

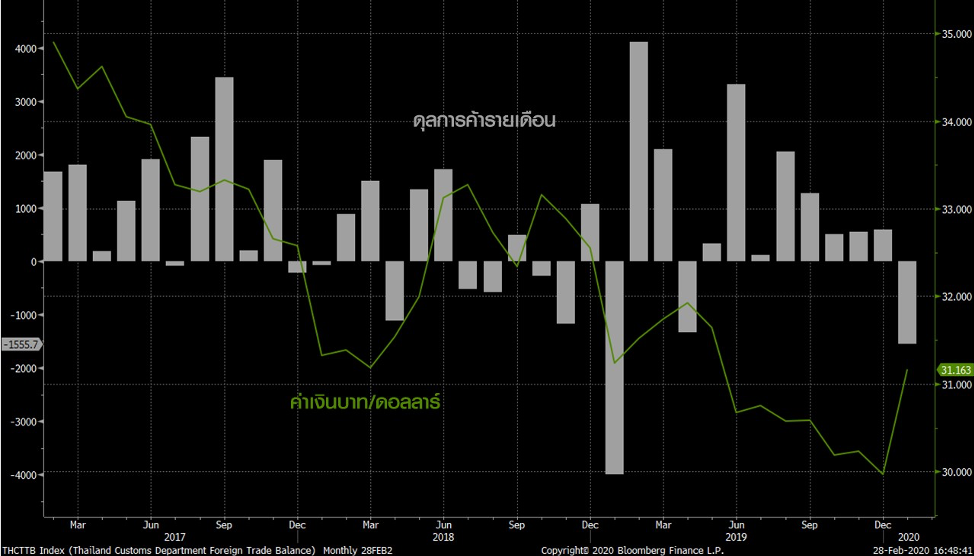

รูปที่ 6 ดุลการค้าประเทศไทย และค่าเงินบาทเทียบกับเงินดอลลาร์ l Source : Bloomberg As of 28/02/2020

ด้านการส่งออกที่ฟื้นตัวขึ้นมาเล็กน้อยในไตรมาสที่ 3 กลับหดตัวอีกครั้งในไตรมาสที่ 4 อันเป็นผลจากสงครามการค้า แม้สหรัฐฯ และจีนจะบรรลุข้อตกลงการค้าเฟสที่ 1 ไปเมื่อช่วงปลายปีก่อน แต่การแพร่ระบาดของเชื้อไวรัสโควิด-19 กลับเป็นปัจจัยที่กดดันภาคการส่งออกอีกครั้ง ล่าสุดดุลการค้าเดือนมกราคมติดลบ (ขาดดุล) 1.56 พันล้านดอลลาร์

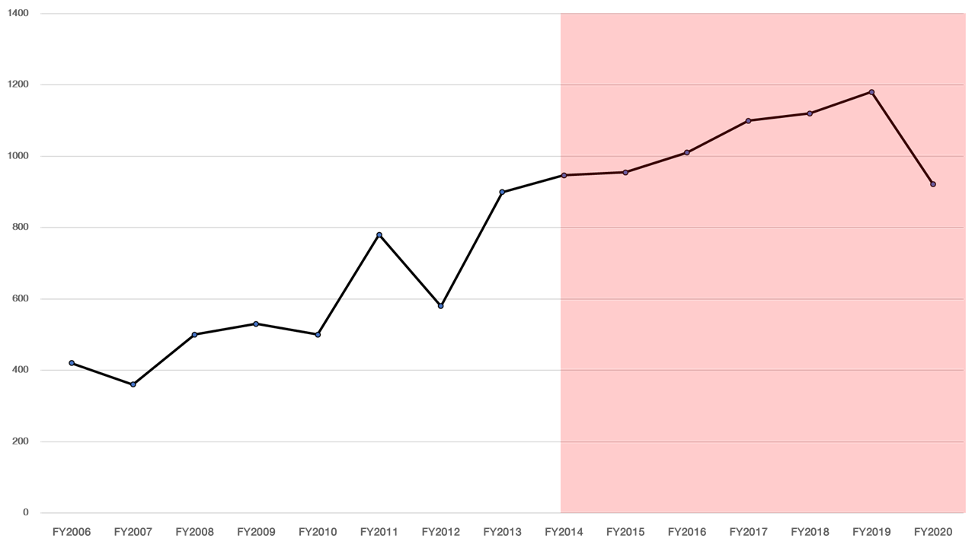

รูปที่ 7 การเบิกจ่ายงบประมาณ 4 เดือนแรกของปีงบประมาณ (ต.ค. – ม.ค.) ย้อนหลัง 15 ปี l Source : GFMIS As of 28/02/2020

สำหรับการอุปโภคและการลงทุนภาครัฐหดตัวในไตรมาสที่ผ่านมา ซึ่งปัจจัยหลักที่ทำให้หดตัวมาจากการเบิกจ่ายงบประมาณที่ล่าช้า โดยจากข้อมูลพบว่าการเบิกจ่ายงบประมาณใน 4 เดือนแรกของปีงบประมาณ

(ตุลาคม-มกราคม) ต่ำที่สุดในรอบ 6 ปี พร้อมกันนั้นตลาดยังคาดการณ์ว่าการเบิกจ่ายงบประมาณในปี 2563 จะอยู่ที่ 56% ของงบประมาณทั้งหมด ลดลงจากการเบิกจ่ายงบประมาณปี 2562 ซึ่งอยู่ที่ 70% ของงบประมาณทั้งหมด นอกจากนี้ยังคาดว่าการเบิกจ่ายงบประมาณ 67% ของทั้งหมดจะอยู่ในช่วงครึ่งหลังของปี

รูปที่ 8 คาดการณ์ GDP ไทยปี 2020 l Source : Bloomberg

ด้วยปัจจัยทั้งหมดที่กล่าวมา FINNOMENA Investment Team มีมุมมองว่าการขยายตัวของเศรษฐกิจไทยมีโอกาสเข้าสู่ภาวะ Technical Recession ซึ่งหมายถึงภาวะการหดตัวของ GDP เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนหน้า 2 ไตรมาสติด ส่งผลให้ผลตอบแทนของตลาดหุ้นไทยมีแนวโน้มที่จะต่ำกว่าเมื่อเปรียบเทียบกับตลาดหุ้นทั่วโลก และ เรามองว่า ด้วยพื้นฐานของเศรษฐกิจ ณ ชั่วโมงนี้ มีโอกาสที่เราจะเห็นค่าเงินบาทมีโอกาสอ่อนค่าอย่างต่อเนื่องไปที่ระดับ 32.7 – 33.0 ดอลล่าร์สหรัฐฯ ในไตรมาส 2/63

机会 | โอกาส

ความกังวลผลักตลาดกลับทิศเข้าภาวะ Risk-off หนุน Safe-haven

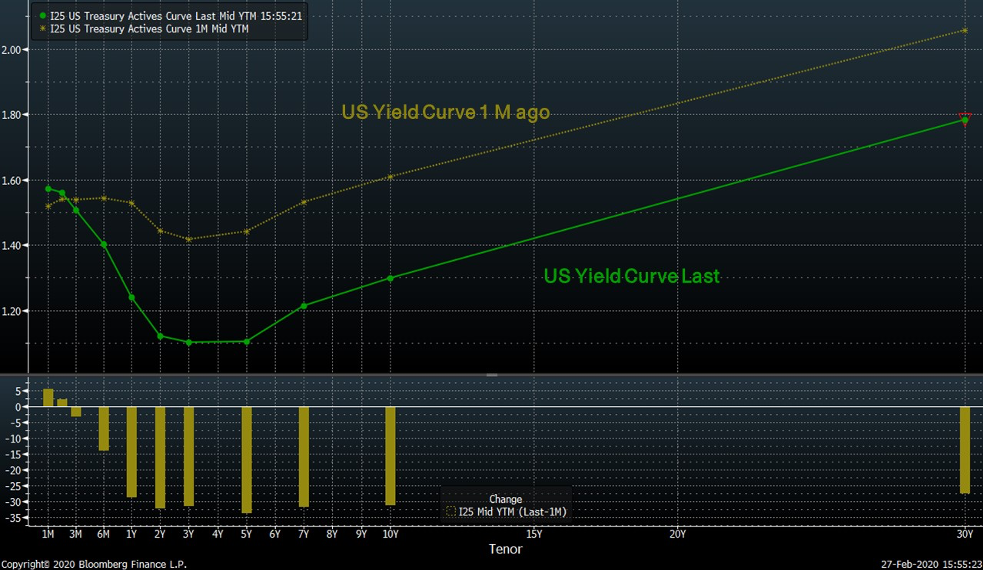

รูปที่ 9 เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ 1 เดือนก่อนหน้า และ ปัจจุบัน l Source : Bloomberg As of 27/02/2020

ท่ามกลางการปรับตัวลงอย่างหนักของตลาดหุ้นทั่วโลก ยังมีสินทรัพย์ปลอดภัย (Safe-haven) ไม่ว่าจะเป็นพันธบัตรรัฐบาลและทองคำที่ได้รับผลดีหนุนราคาปรับตัวขึ้นอย่างต่อเนื่อง โดยอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ลดลงแตะระดับต่ำสุดที่ 1.251% นอกจากจะสะท้อนความกังวลแล้ว ยังสะท้อนความคาดหวังของนักลงทุนว่าธนาคารกลางสหรัฐฯ (Fed) จะปรับลดอัตราดอกเบี้ยในระยะต่อจากนี้ไปเรียบร้อยแล้ว เช่นเดียวกันกับพันธบัตรรัฐบาลเยอรมนีและญี่ปุ่นที่อัตราผลตอบแทนกลับมาลดลงอีกครั้ง

รูปที่ 10 Total ETF Gold Holding และ ราคาทองคำต่ออนซ์ I Source : Bloomberg as of 27/02/2020

ด้านราคาทองคำปรับตัวขึ้นมาประมาณ 4% ในเดือนกุมภาพันธ์ ยืนเหนือระดับ 1,600 ดอลลาร์ต่อออนซ์ พร้อมปริมาณทองคำที่ถือครองโดยกองทุน ETF แตะระดับสูงสุดที่ 84.4 ล้านออนซ์ เมื่อประกอบกับความเคลื่อนไหวของอัตราผลตอบแทนพันธบัตรรัฐบาล สะท้อนภาวะ Risk-off อย่างชัดเจน ด้วยสถานการณ์การแพร่ระบาดที่ยังไม่สามารถประเมินขอบเขตได้ จะยังกดดันตลาดการเงินต่อไป ซึ่งเป็นปัจจัยที่หนุนราคาสินทรัพย์ปลอดภัย

นักลงทุนคาด Fed ลดดอกเบี้ย หลังพาวเวลมองไวรัสกระทบเศรษฐกิจสหรัฐฯ

ธนาคารกลางหลายประเทศเริ่มให้ความสนใจต่อผลกระทบของการแพร่ระบาด โดยนายเจอโรม พาวเวล ประธานธนาคารกลางสหรัฐฯ (Fed) กล่าวต่อคณะกรรมาธิการบริการการเงินประจำสภาผู้แทนราษฎร ระบุว่า ผลกระทบจากการแพร่ระบาดของเชื้อไวรัสโควิด-19 สายพันธุ์ใหม่ในจีนได้กลายเป็นปัจจัยเสี่ยงใหม่ต่อเศรษฐกิจสหรัฐฯ

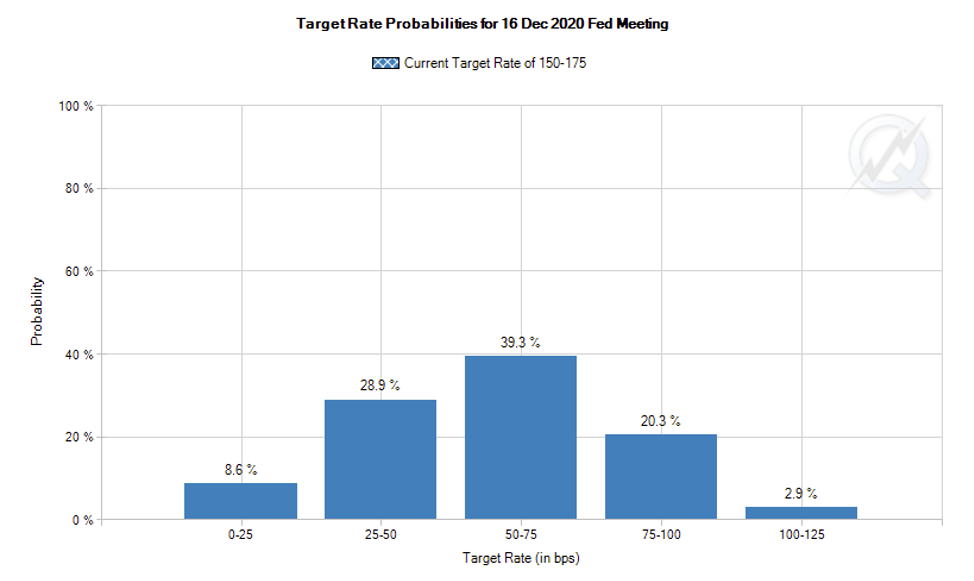

รูปที่ 11 ความคาดหวังการปรับลดอัตราดอกเบี้ยธนาคารกลางสหรัฐฯ เดือนธันวาคม ปี 2020 I Source : CME Group as of 02/03/2020

โดยแม้ Dot plot เมื่อเดือนธันวาคมบ่งชี้ว่าจะไม่มีการปรับลดอัตราดอกเบี้ยนโยบาย ในปี 2020 แต่หลังจากการแพร่ระบาดของเชื้อไวรัส นักลงทุนเริ่มมีมุมมองว่า Fed มีแนวโน้มที่จะปรับลดอัตราดอกเบี้ยในปีนี้ โดย Fed Fund Futures เดือนธันวาคม ปี 2020 สะท้อนความเป็นไปได้ที่ Fed จะปรับลดอัตราดอกเบี้ยตลอดทั้งปี อีก 1% มาที่ระดับ 0.50-0.75%

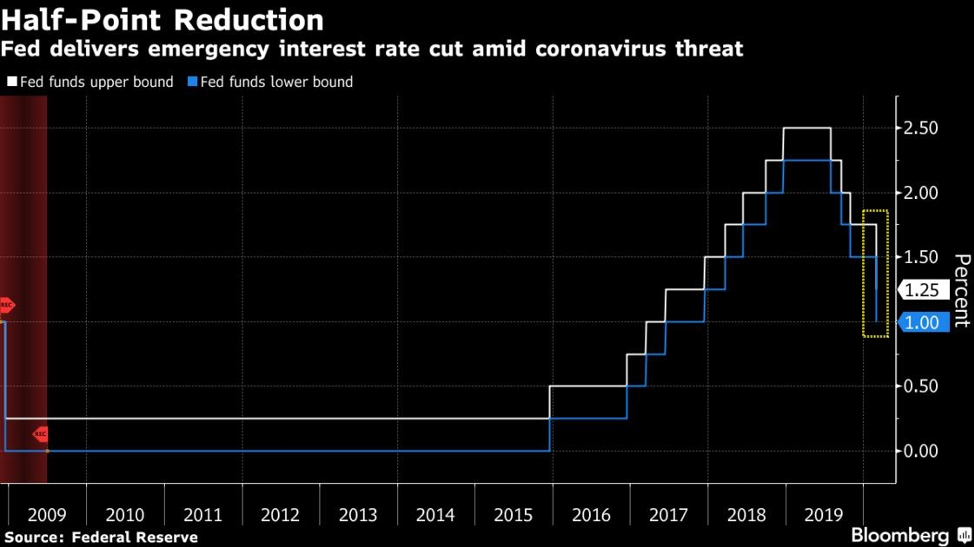

รูปที่ 12 อัตราดอกเบี้ยนโยบายของสหรัฐฯ (Fed funds rate) I Source : Bloomberg.com As of 4/3/2020

ล่าสุดคณะกรรมการธนาคารกลางสหรัฐฯ (Fed) มีมติลดอัตราดอกเบี้ยนโยบายแบบฉุกเฉินลง 0.5% มาที่ระดับ 1.00-1.25% นับเป็นธนาคารกลางแรกของประเทศกลุ่ม G-7 ที่ปรับลดอัตราดอกเบี้ยในปีนี้ เนื่องจากปัจจัยเสี่ยงจากการแพร่ระบาดของเชื้อไวรัส ในช่วง press conference ประธานธนาคารกลางสหรัฐฯ ได้กล่าวว่าธนาคารกลางของประเทศอื่นมีแนวโน้มดำเนินนโยบายการเงินที่สอดคล้องกัน (นโยบายการเงินแบบผ่อนคลาย) สะท้อนว่าในปีนี้ตลาดการเงินจะเข้าสู่ภาวะผ่อนคลายทางการเงินอย่างเต็มตัวกันอีกครั้ง

อย่างไรก็ตาม แนวโน้มการปรับลดอัตราดอกเบี้ยในระยะต่อจากนี้ขึ้นอยู่กับขอบเขตของผลกระทบจากการแพร่ระบาด และต้องติดตามการประชุมคณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐฯ (FOMC) ในเดือนมีนาคมนี้ ซึ่งการประชุมครั้งนี้จะมีการเปิดเผยมุมมองต่อแนวโน้มอัตราดอกเบี้ยในปีนี้ผ่าน Dot plot

หลายชาติใช้มาตรการการเงินแล้ว จับตาการใช้นโยบายการคลัง

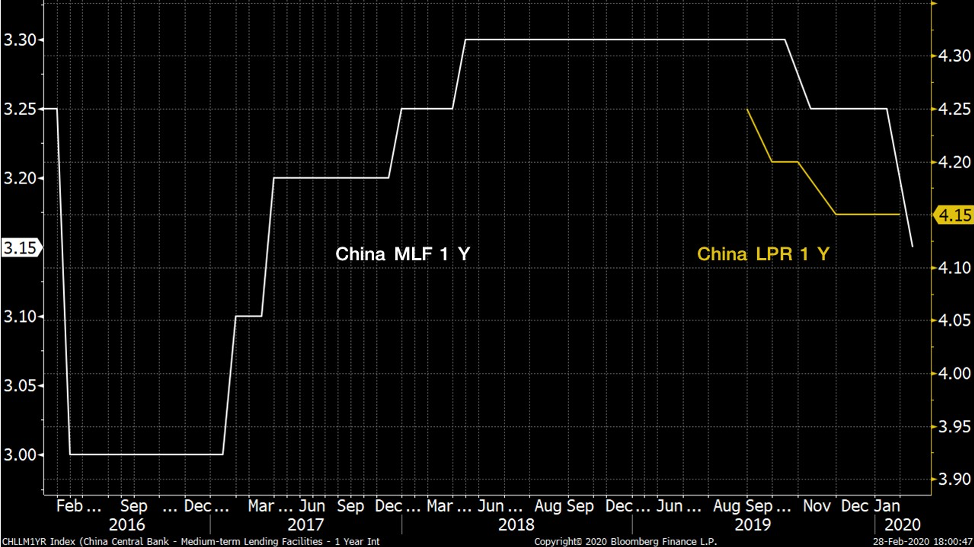

รูปที่ 13 อัตราดอกเบี้ย MLF และ LPR อายุ 1 ปี l Source : Bloomberg As of 28/02/2020

ส่วนธนาคารกลางจีน (PBOC) ได้ใช้มาตรการทางเศรษฐกิจเพื่อรับมือผลกระทบของการแพร่ระบาดแล้ว โดยปรับลดอัตราดอกเบี้ย Medium-term Lending Facility (MLF), Loan Prime Rate (LPR) และ 7-Day Reverse Repo Rate ลง 0.10% พร้อมเสริมสภาพคล่องเข้าตลาดการเงินผ่านทั้งตลาด Repo และเงินกู้ระยะกลาง (MLF) ซึ่งเป็นการประสานกันระหว่างนโยบายการเงินและการคลังเพื่อกระตุ้นเศรษฐกิจ

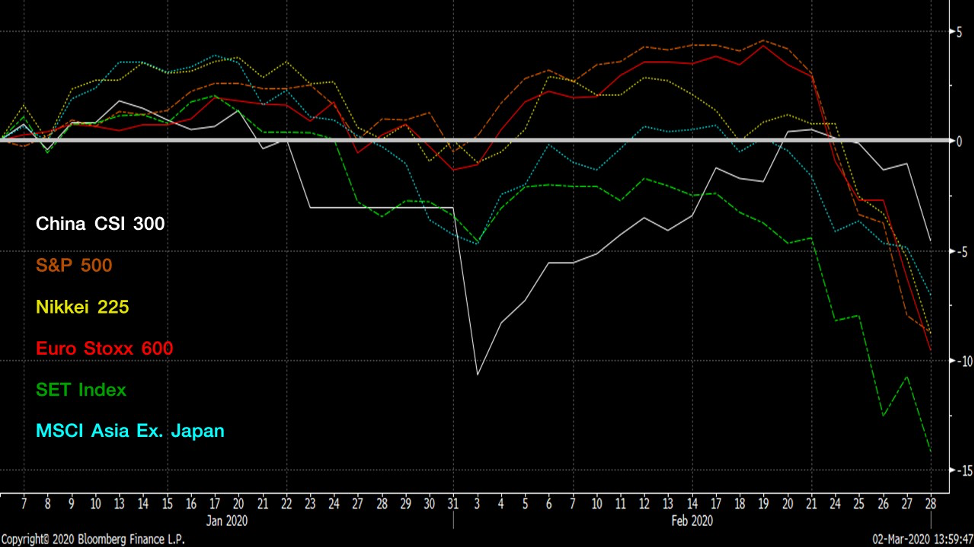

รูปที่ 14 เปรียบเทียบผลตอบแทนของดัชนีสำคัญทั่วโลกนับตั้งแต่ต้นปี (YTD) I Source : Bloomberg As of 2/3/2020

จากรูปที่ 13 พบว่าผลตอบแทนนับตั้งแต่ต้นปีที่ผ่านมา (YTD) ของตลาดหุ้นจีน (CSI 300) ลดลงน้อยที่สุดในกลุ่มดัชนีที่สำคัญทั่วโลก และเป็นส่วนหนึ่งที่ทำให้ดัชนี MSCI Asia Ex. Japan ปรับตัวลงไม่รุนแรงเช่นเดียวกัน เหตุผลมาจากมาตรการกระตุ้นเศรษฐกิจของทางการจีน นอกจากนี้ด้วยมาตรการควบคุมการระบาดของโรคยังช่วยหนุนให้ภาพรวมสถานการณ์ดูดีกว่าภูมิภาคอื่นของโลก

ขณะเดียวกันธนาคารกลางของประเทศตลาดเกิดใหม่ (Emerging Market) เข้าสู่ภาวะผ่อนคลายทางการเงินอย่างต่อเนื่องเพื่อรับผลกระทบเช่นเดียวกัน ผ่านการคงหรือลดอัตราดอกเบี้ย อาทิเช่น ประเทศไทย อินโดนิเซีย ตุรกี เม็กซิโก เป็นต้น อย่างไรก็ตาม ประเทศเหล่านี้ยังไร้มาตรการกระตุ้นด้านการคลังที่ดำเนินการประสานกับนโยบายการเงินอย่างเป็นรูปธรรม

โอกาสที่มองเห็นท่ามกลางความกังวล

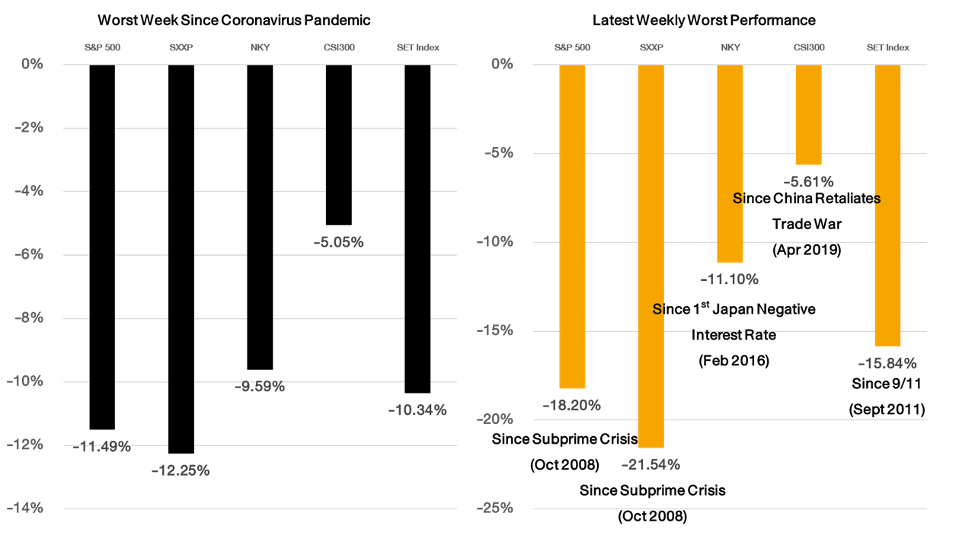

รูปที่ 15 อัตราผลตอบแทน S&P 500, STOXX 600, CSI 300, NIKKEI 225 และ Set Index ที่แย่ที่สุดนับตั้งแต่เกิดการแพร่ระบาดของเชื้อไวรัส เทียบอัตราผลตอบแทนที่แย่ที่สุดครั้งล่าสุด l Source : Bloomberg As of 27/02/2020

ทั้งนี้ FINNOMENA Investment Team มีมุมมองว่าการปรับตัวลดลงอย่างรุนแรงของตลาดหุ้นเกิดจากความกังวลต่อสถานการณ์ ทำให้มีแรงเทขายที่มากขึ้นจากนั้นจึงกระตุ้นความกังวลให้เพิ่มขึ้น จนเกิดแรงเทขายแบบ Panic sell อย่างรุนแรงตามมา และคาดว่าตลาดจะยังคงผันผวนตามระดับความกังวลในระยะต่อจากนี้ ซึ่งพบว่าในหลายดัชนีปรับตัวลงมาที่สุดนับตั้งแต่วิกฤติซับไพร์ม ตามที่แสดงไว้ในรูปที่ 14

สำหรับผลกระทบในอนาคตจะปรากฏผ่านตัวเลขเศรษฐกิจที่ค่อนข้างมั่นใจได้ว่าชะลอตัว และในท้ายที่สุดผลกระทบจะสะท้อนผ่านผลประกอบการบริษัทจดทะเบียน ไตรมาสที่ 1 ที่จะประกาศออกมาราวเดือนเมษายน แต่เนื่องจากสถานการณ์การแพร่ระบาดยังไม่สามารถคาดการณ์ขอบเขตได้ ทำให้ยังไม่มีการปรับประมาณการที่รวมผลกระทบของการแพร่ระบาดจากนักวิเคราะห์ออกมา

ขณะที่ตลาดหุ้นทั่วโลกปรับตัวลงอย่างหนักตลอดสัปดาห์สุดท้ายของเดือนกุมภาพันธ์ สินทรัพย์ปลอดภัยกลับได้รับแรงหนุนจากภาวะ Risk-off สร้างผลตอบแทนโดดเด่นเหนือตลาดหุ้นอย่างชัดเจน ไม่ว่าจะเป็นตราสารหนี้โดยเฉพาะตราสารหนี้เกรดลงทุนและพันธบัตรรัฐบาล และทองคำ

รูปที่ 16 แนวทางกระตุ้นเศรษฐกิจของประเทศที่สำคัญทั่วโลก l Source : Bridgewater Outlook 2020 As of 27/02/2020

จากการตอบสนองต่อสถานการณ์ของธนาคารกลางในช่วงที่ผ่านมา ทำให้ FINNOMENA Investment Team มีมุมมองว่าในระยะยาวเศรษฐกิจโลกยังมีแนวโน้มกลับมาขยายตัว เนื่องจากคาดว่าจะมีการใช้มาตรการกระตุ้นเศรษฐกิจอย่างต่อเนื่อง โดยนอกจากนโยบายการเงินแล้ว นโยบายการคลังเป็นอีกเครื่องมือที่ต้องถูกนำมาใช้ให้ได้อย่างสอดคล้องกับนโยบายการเงิน ไม่ว่าจะเป็นการอัดฉีดเงินอุดหนุนภาคส่วนที่สำคัญต่อเศรษฐกิจ หรือการปรับลดอัตราภาษีรายได้

เรามองว่าการปรับตัวของตลาดหุ้นทั่วโลกในครั้งนี้ สร้างความน่าสนใจให้ตลาดหุ้นเนื่องจากในท้ายที่สุดสถานการณ์จะสามารถควบคุมได้ พร้อมคาดว่าจะมีการดำเนินนโยบายกระตุ้นเศรษฐกิจอย่างต่อเนื่องในระยะต่อจากนี้ ไม่ว่าจะเป็นธนาคารกลางสหรัฐฯ ยุโรป และภูมิภาคเอเชีย

อย่างไรก็ตาม ด้วยสถานการณ์ที่ยังไม่สามารถประมาณขอบเขตความเสียหายของการแพร่ระบาดได้ ส่งผลให้มีเม็ดเงินไหลเข้าสินทรัพย์ปลอดภัย โดยอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ลดลงแตะระดับต่ำที่สุดและต่ำกว่าอัตราดอกเบี้ยนโยบาย ทำให้ FINNOMENA Investment Team มีมุมมองว่าสินทรัพย์กลุ่มตราสารหนี้รับรู้ความคาดหวังการปรับลดอัตราดอกเบี้ยไปแล้ว ส่งผลให้ผลตอบแทนที่คาดหวังในอนาคตลดลงอย่างมาก

ในทางกลับกันด้วยอัตราผลตอบแทนตราสารหนี้ที่ลดลงจนติดลบและสถานการณ์ที่ยังประเมินไม่ได้ หนุนให้ทองคำมีความน่าสนใจในระยะกลางและยาว สะท้อนผ่านปริมาณทองคำที่ถือครองโดยกองทุน ETF เพิ่มขึ้นทะลุระดับสูงสุดเมื่อปี 2013

Recommended by FINNOMENA

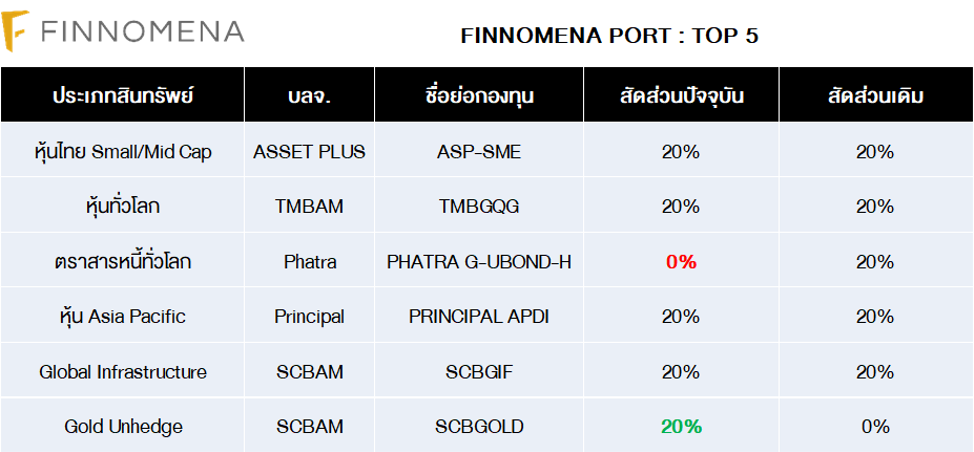

TOP5

แนะนำลดสัดส่วน PHATRA G-UBOND-H 20% (ทั้งหมด), เพิ่มสัดส่วน SCBGOLD 20%

FINNOMENA Investment Team แนะนำลดสัดส่วนตราสารหนี้ทั่วโลกลงทั้งหมด เนื่องจากภาวะ Risk off ที่เกิดขึ้นส่งผลให้ตราสารหนี้ปรับตัวขึ้นสูงสะท้อนความกังวลและความคาดหวังต่อการปรับลดอัตราดอกเบี้ยไปเกือบทั้งหมดแล้ว เพิ่มสัดส่วนการลงทุนในทองคำแบบไม่ป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยน เพื่อชดเชยการป้องกันความผันผวนของพอร์ตการลงทุนโดยรวมแทน พร้อมทั้งรับโอกาสสร้างผลตอบแทนจากการอ่อนค่าของเงินบาท

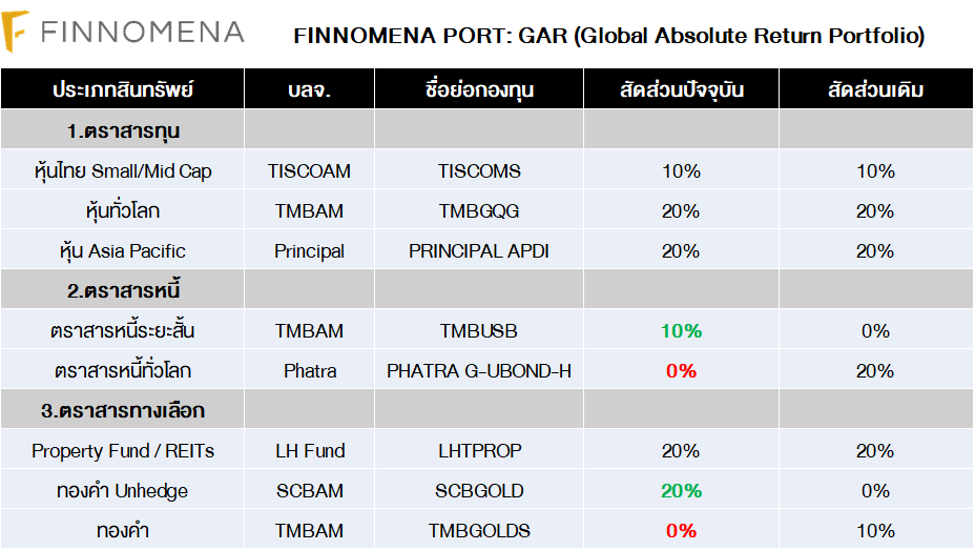

Global Absolute Return (GAR)

แนะนำลดสัดส่วน PHATRA G-UBOND-H 20% (ทั้งหมด), เพิ่มสัดส่วน SCBGOLD 20%, ลดสัดส่วน TMBGOLDS 10%

FINNOMENA Investment Team แนะนำลดสัดส่วนตราสารหนี้ทั่วโลกลงทั้งหมด เนื่องจากภาวะ Risk off ที่เกิดขึ้นส่งผลให้ตราสารหนี้ปรับตัวขึ้นสูงสะท้อนความกังวลและความคาดหวังต่อการปรับลดอัตราดอกเบี้ยไปเกือบทั้งหมดแล้ว เพิ่มสัดส่วนการลงทุนในทองคำแบบไม่ป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยน เพื่อชดเชยการป้องกันความผันผวนของพอร์ตการลงทุนโดยรวมแทน พร้อมทั้งรับโอกาสสร้างผลตอบแทนจากการอ่อนค่าของเงินบาท

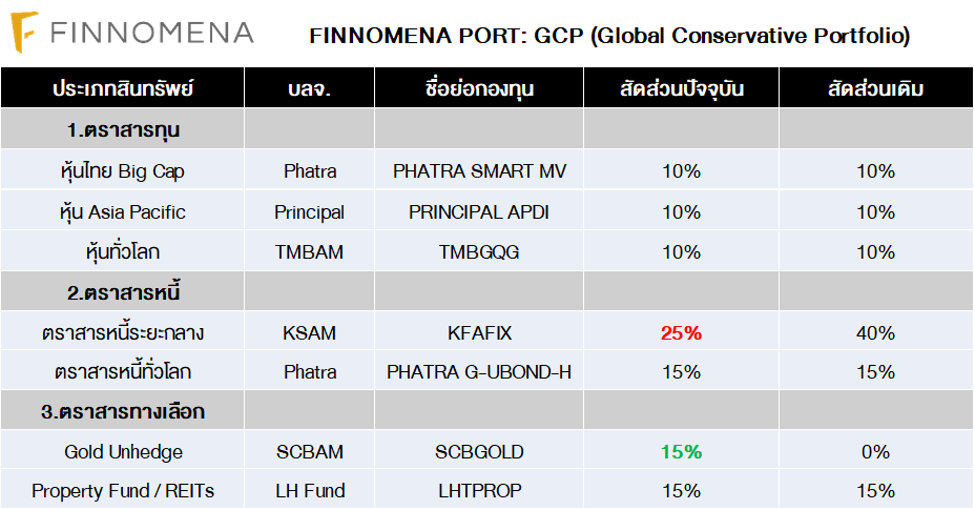

Global Conservative Port (GCP)

แนะนำลดสัดส่วน KFAFIX 15%, เพิ่มสัดส่วน SCBGOLD 15%

FINNOMENA Investment Team แนะนำลดสัดส่วนตราสารหนี้ทั่วโลกลงทั้งหมด เนื่องจากภาวะ Risk off ที่เกิดขึ้นส่งผลให้ตราสารหนี้ปรับตัวขึ้นสูงสะท้อนความกังวลและความคาดหวังต่อการปรับลดอัตราดอกเบี้ยไปเกือบทั้งหมดแล้ว เพิ่มสัดส่วนการลงทุนในทองคำแบบไม่ป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยน เพื่อชดเชยการป้องกันความผันผวนของพอร์ตการลงทุนโดยรวมแทน พร้อมทั้งรับโอกาสสร้างผลตอบแทนจากการอ่อนค่าของเงินบาท

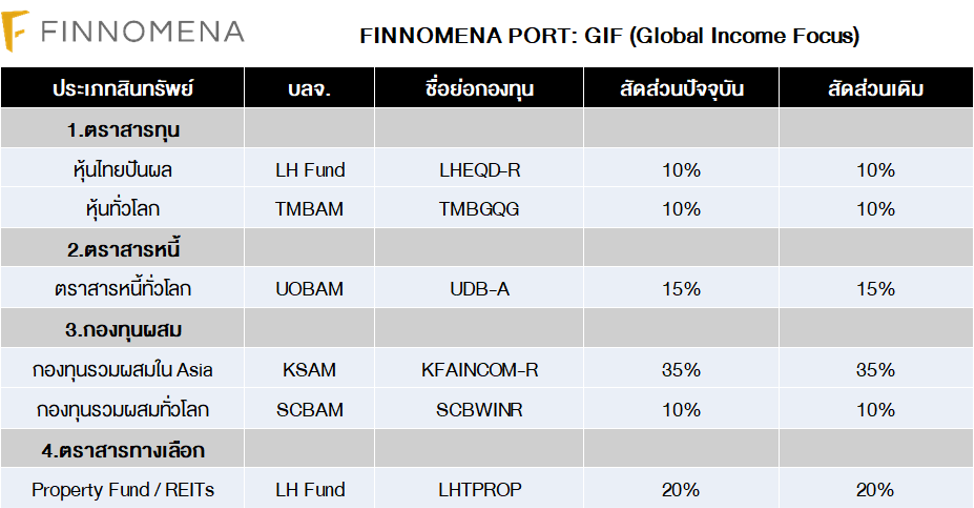

Global Income Focus (GIF)

แนะนำคงสัดส่วนการลงทุน

FINNOMENA Investment Team มีมุมมองว่าพอร์ตการลงทุนโดยรวมของ GIF มีสัดส่วนการลงทุนที่สมดุลต่อจุดประสงค์ของพอร์ตอยู่แล้ว ทั้งในแง่ของการสร้างกระแสเงินสดตามเป้าหมายที่เฉลี่ย 4-5% ต่อปี พร้อมทั้งควบคุมความผันผวนโดยรวม เพื่อให้สร้างส่วนต่างราคา (Capital Gain) 1-2% ต่อปี

GOAL

แผน Goal สำหรับลูกค้าที่ลงทุนครั้งแรกขั้นต่ำ 50,000 บาทขึ้นไปและ DCA เดือนละ 20,000 บาทขึ้นไป

แผน Goal สำหรับลูกค้าที่ลงทุนครั้งแรกขั้นต่ำต่ำกว่า 50,000 บาทหรือ DCA ต่ำกว่าเดือนละ 20,000 บาท

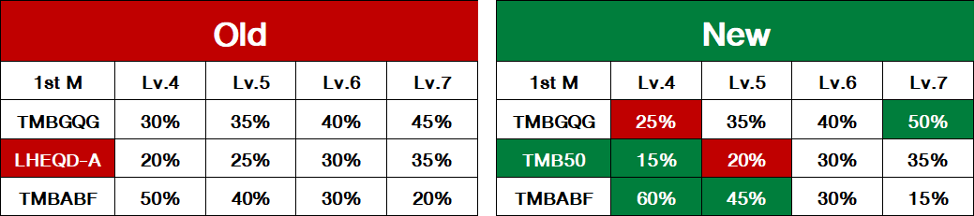

1st Million

คำเตือน: สำหรับแผนการลงทุน 2 แผนนี้ นักลงทุนอย่าลืมเข้าไปปรับรายการ DCA ให้สอดคล้องกับหน้าพอร์ตใหม่

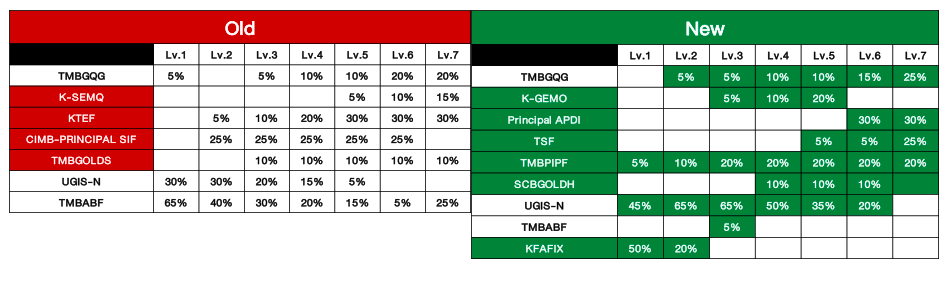

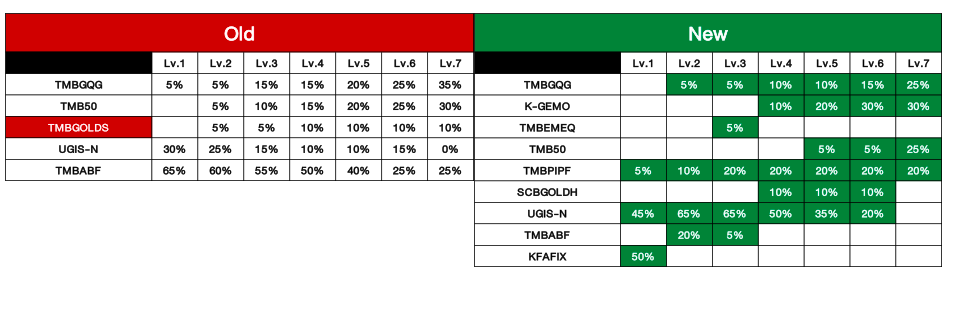

FINNOMENA Investment Team แนะนำให้มีการปรับสัดส่วนการลงทุน และกองทุนที่ลงทุนในพอร์ต Goal และ 1st Million เพื่อให้ตอบรับต่อสถานการณ์ และมุมมองการลงทุนที่เปลี่ยนไป ตามแนวคิดของ Black-Litterman Model ที่ให้น้ำหนักในการกำหนดสัดส่วนการลงทุนจากทั้งข้อมูลในอดีตและมุมมองการลงทุนในอนาคต

FINNOMENA Investment Team

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน