Executive Summary

- เงินเฟ้อสหรัฐฯ ที่มีแนวโน้มปรับตัวลดลงจากเงินเฟ้อค่าเช่าที่ชะลอลง และปัญหาห่วงโซ่อุปทานที่คลี่คลายจะผลักดันให้ Fed เริ่มลดอัตราดอกเบี้ยลงในปี 2024

- อัตราผลตอบแทน (Yield) ของตราสารหนี้ทุกประเภทอยู่ในระดับสูง (75 ถึง 95 percentile) ในรอบกว่า 10 ปี ที่ผ่านมา

- เราเห็นโอกาสการลงทุนที่ดีในรอบกว่า 10 ปี ของการลงทุนในตลาดตราสารหนี้ โดยเราคาดว่าผลตอบแทนที่ดีจะมาจาก 2 ส่วน คือ อัตราผลตอบแทนดอกเบี้ยที่สูง (Yield) และ Capital Gain จากการที่ Fed มีโอกาสลดอัตราดอกเบี้ยนโยบาย แนะนำลงทุนในกองทุน UGIS-N และกองทุน KFSINCFX-A

เงินเฟ้อลง เปิดโอกาสธนาคารกลางลดดอกเบี้ย

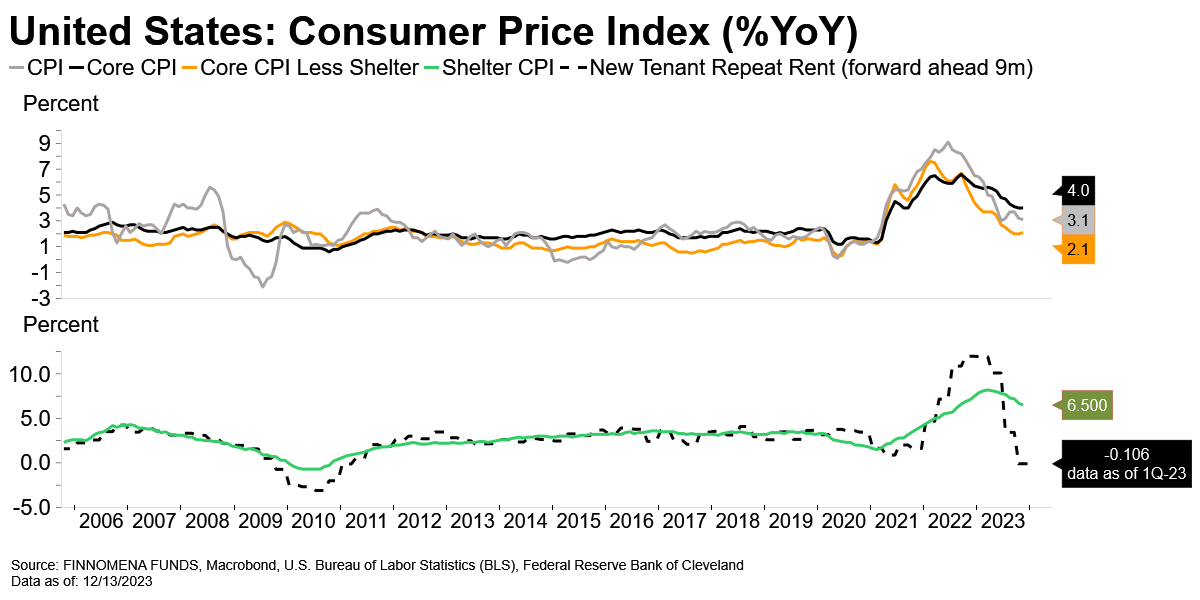

รูปที่ 1: เงินเฟ้อสหรัฐ และค่าเช่าของผู้เช่ารายใหม่

Source: FINNOMENA FUNDS, Macrobond as of 12/12/2023

ในปีที่ผ่านมาเงินเฟ้อสหรัฐฯกำลังเข้าสู่แนวโน้มขาลงอย่างชัดเจน (Disinflation) โดยเฉพาะเงินเฟ้อค่าเช่าที่อยู่อาศัย (Shelter CPI) ที่กำลังปรับตัวลง สะท้อนจากการเติบโตของค่าเช่าของผู้เช่ารายใหม่ (New Tenant Repeat Rent) ซึ่งชี้นำเงินเฟ้อค่าเช่าประมาณ 9 เดือน ล่าสุดปรับตัวลงอยู่ในระดับก่อนโควิด-19 แล้ว หากเงินเฟ้อค่าเช่าที่ปรับตัวลดลงสะท้อนเข้าไปใน Core CPI หรือ Headline CPI ในอนาคตจะเป็นเหตุผลให้ Core CPI หรือ Headline CPI ปรับตัวลดลงได้ในอนาคต

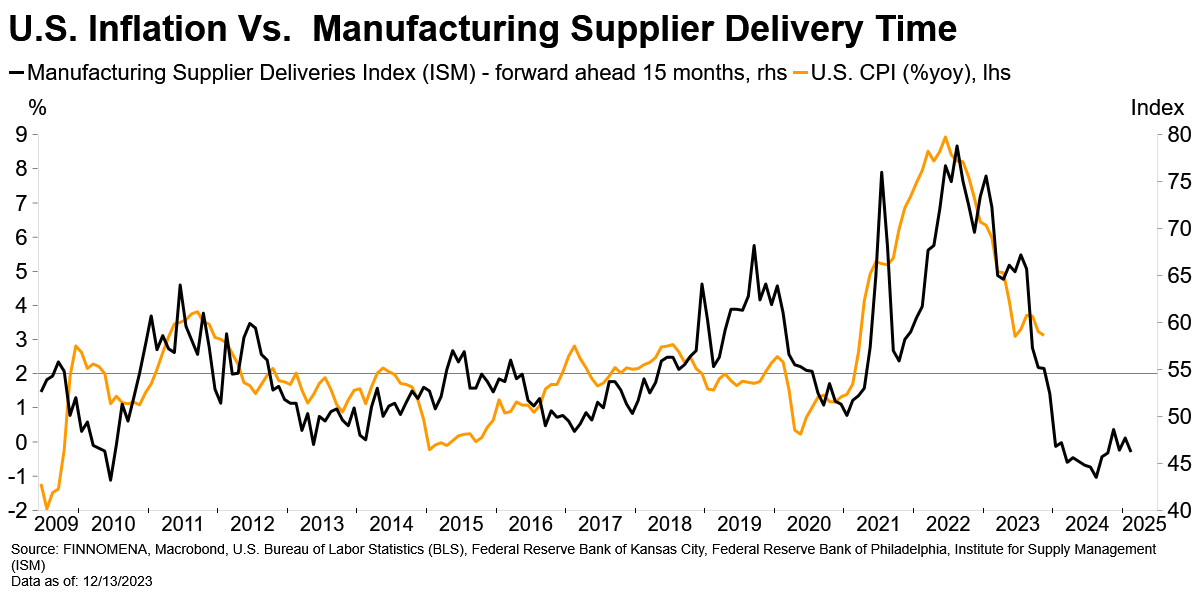

รูปที่ 2: เงินเฟ้อสหรัฐฯ และดัชนี Manufacturing Supplier Deliveries

Source: FINNOMENA FUNDS, Macrobond as of 12/12/2023

อีกปัจจัยที่สะท้อนว่าเงินเฟ้อสหรัฐฯ ที่มีทิศทางชะลอตัวลงอย่างชัดเจน คือเรื่องเงินเฟ้อที่เกิดขึ้นจากภาคการผลิต และปัญหาห่วงโซ่อุปทาน โดยหากดูผ่านดัชนี Manufacturing Supplier Delivery Index จะเห็นได้ว่าที่ดัชนีต่ำกว่า 50 แปลว่า การส่งสินค้าทำได้รวดเร็วขึ้นเมื่อเปรียบเทียบกับเดือนที่ผ่านมา สะท้อนว่าผลกระทบจากการ Lockdown การขาดแคลนชิป และสงครามที่ทำให้ เกิดปัญหาห่วงโซ่อุปทานในอดีตได้คลี่คลายลงแล้ว มากไปกว่านั้น ดัชนีดังกล่าวยังเป็นดัชนีชี้นำ CPI Inflation ใน 15 เดือนข้างหน้า เพราะฉะนั้นเงินเฟ้อในอนาคตจึงมีโอกาสปรับตัวลงเพิ่มเติมจากทั้งประเด็นราคาค่าเช่าบ้านที่ลดลง และปัญหาห่วงโซ่อุปทานที่คลี่คลาย

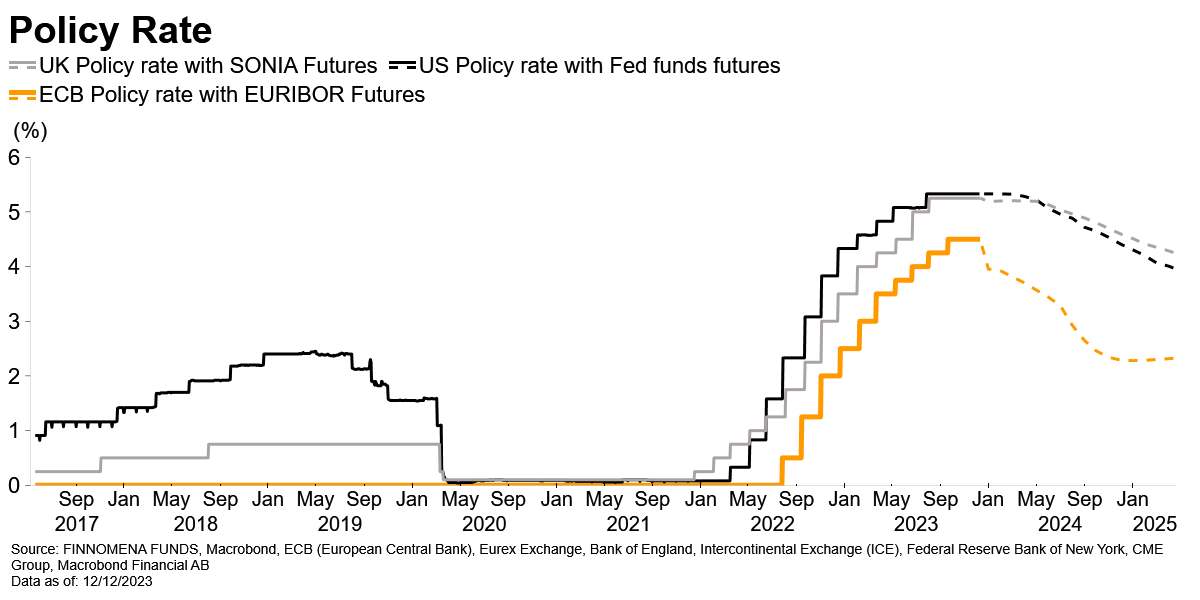

รูปที่ 3: อัตราดอกเบี้ยนโยบายของธนาคารหลัก

Source: FINNOMENA FUNDS, Macrobond as of 12/12/2023

แรงกดดันจากเงินเฟ้อที่ลดลงเช่นนี้จะเป็นแรงผลักดันให้ธนาคารกลางจะเริ่มปรับลดอัตราดอกเบี้ยนโยบายลงในปี 2024 ประเด็นดังกล่าวสะท้อนผ่านตลาด Future ว่าทั้ง Fed จะปรับลดอัตราดอกเบี้ยนโยบายครั้งแรกในช่วงเดือน มีนาคม 2024 ถึง เมษายน 2024 และ ECB จะปรับลดอัตราดอกเบี้ยนโยบายครั้งแรกในช่วงเดือน มกราคม 2024

A Once-in-a-Decade Opportunity

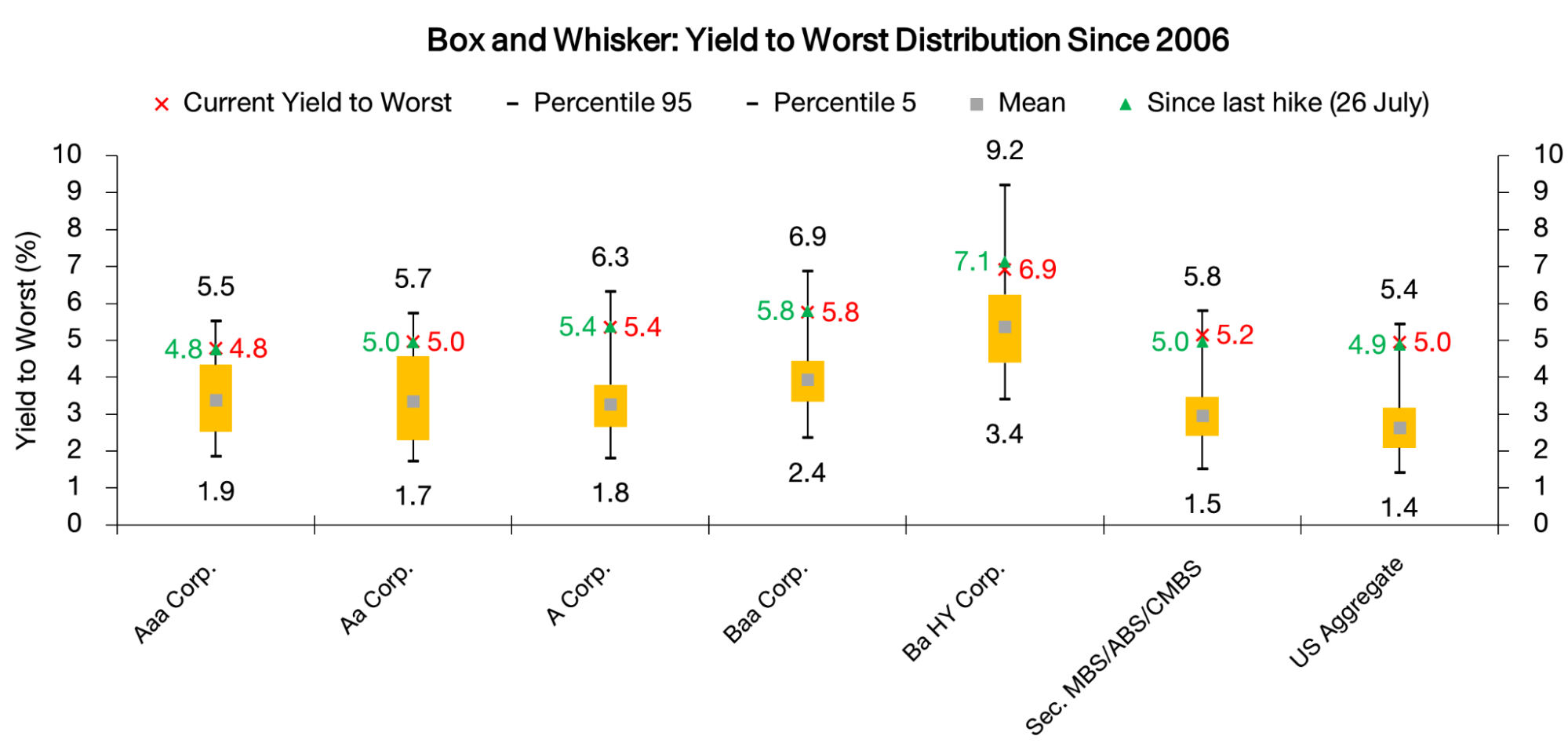

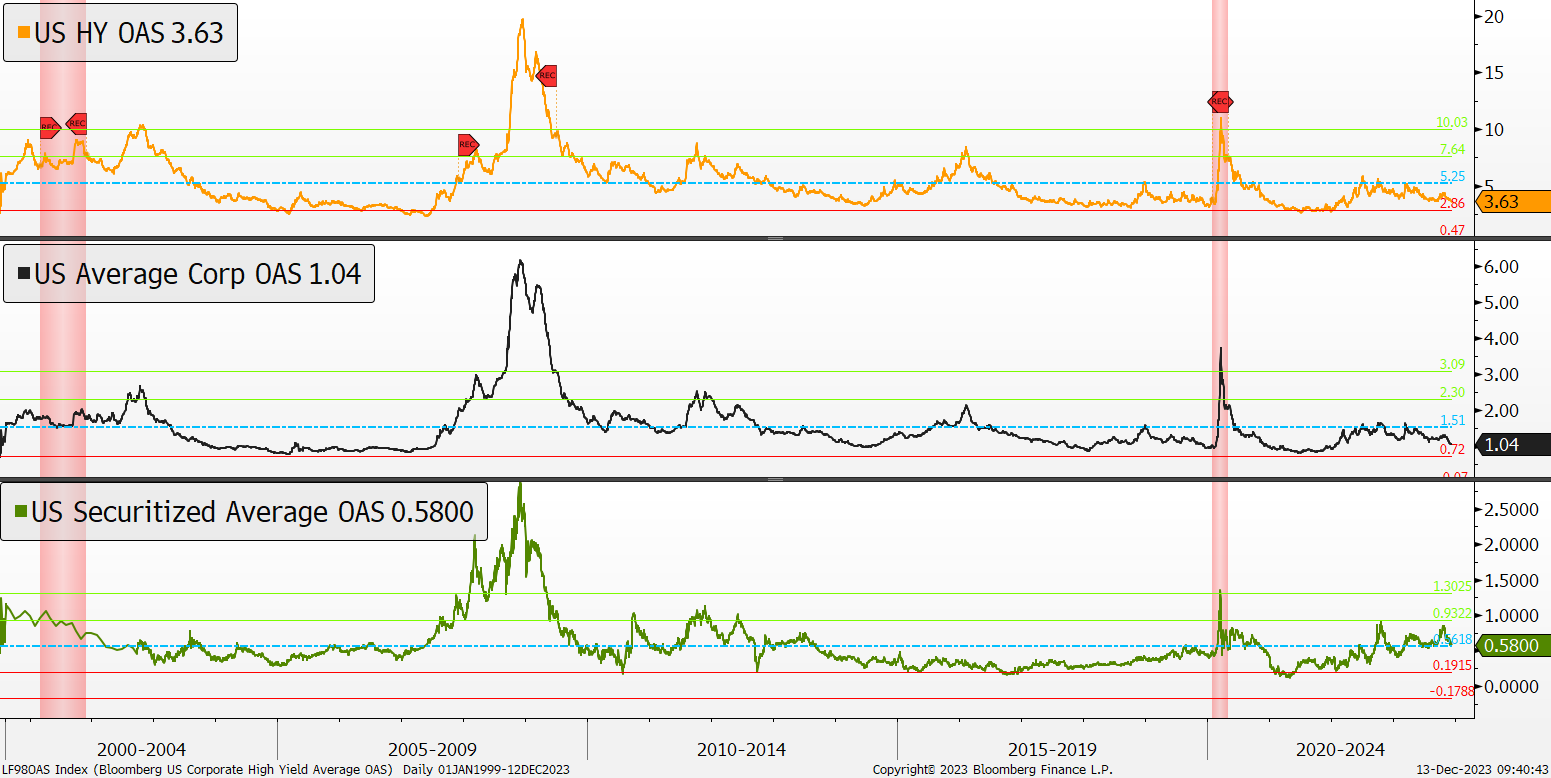

รูปที่ 4: ผลตอบแทนดอกเบี้ยของตราสารหนี้ในแต่ละประเภท

Source: FINNOMENA FUNDS, Bloomberg as of 13/12/2023

เราเห็นโอกาสการลงทุนที่ดีในตลาดตราสารหนี้ และเราเชื่อว่าปี 2024 จะเป็นโอกาสการลงทุนที่ดีที่สุดของตลาดตราสารหนี้ในรอบกว่า 10 ปี โดยตลาดตราสารหนี้จะสร้างผลตอบแทนที่ดีได้จาก 2 ส่วน ได้แก่ ผลตอบแทนดอกเบี้ยที่สูง (Yield) และ Capital Gain จากการที่ Fed มีโอกาสลดอัตราดอกเบี้ยนโยบาย

โดยในผลตอบแทนส่วนแรก หากเราดู Yield ในแต่ละประเภทของตราสารหนี้ตั้งแต่ Investment Grade, Speculative, Securitized MBS หรือ ภาพรวมตราสารหนี้ในสหรัฐฯ จะเห็นได้ว่า Yield ในปัจจุบันอยู่ในระดับสูงกว่าค่าเฉลี่ยทั้งหมด มากกว่าไปกว่านั้นหากเปรียบเทียบ Yield ปัจจุบันกับ Yield ในอดีตตั้งแต่ปี 2006 จะเห็นได้ว่าระดับ Yield ตราสารหนี้ในทุกประเภทอยู่ในระดับ 75 ถึง 95 percentile ทั้งหมด ซึ่งเป็นระดับที่ถือว่าสูงที่สุดในรอบกว่า 10 ปี ที่ผ่านมา

รูปที่ 5: ส่วนต่างผลตอบแทนดอกเบี้ยของตราสารหนี้ในแต่ละประเภท

Source: FINNOMENA FUNDS, Bloomberg as of 13/12/2023

นอกจากนี้ หากวิเคราะห์เพิ่มเติมถึงมิติเรื่องส่วนต่างผลตอบแทน (Spread) จะเห็นว่าส่วนต่างดอกเบี้ยในประเภทต่างๆ ไม่ว่าจะเป็น High Yield-US Government Spread, Average Corp-US Government Spread หรือ US Securitized Average-US Government Spread ไม่ได้ปรับตัวเพิ่มขึ้น โดยหากพิจารณาตัว High Yield-US Government Spread และ Average Corp-US Government Spread จะพบว่าทั้ง 2 ตัวยังอยู่ในระดับต่ำเมื่อเทียบกับค่าเฉลี่ยในอดีต ซึ่งสะท้อนว่าการเพิ่มขึ้นของ Yield ในปัจจุบัน เป็นการเพิ่มขึ้นเชิงโครงสร้างจากอัตราดอกเบี้ยนโยบายที่เพิ่มขึ้น ไม่ได้เพิ่มขึ้นจากความเสี่ยงด้านเครดิต (credit risk) แต่อย่างใด

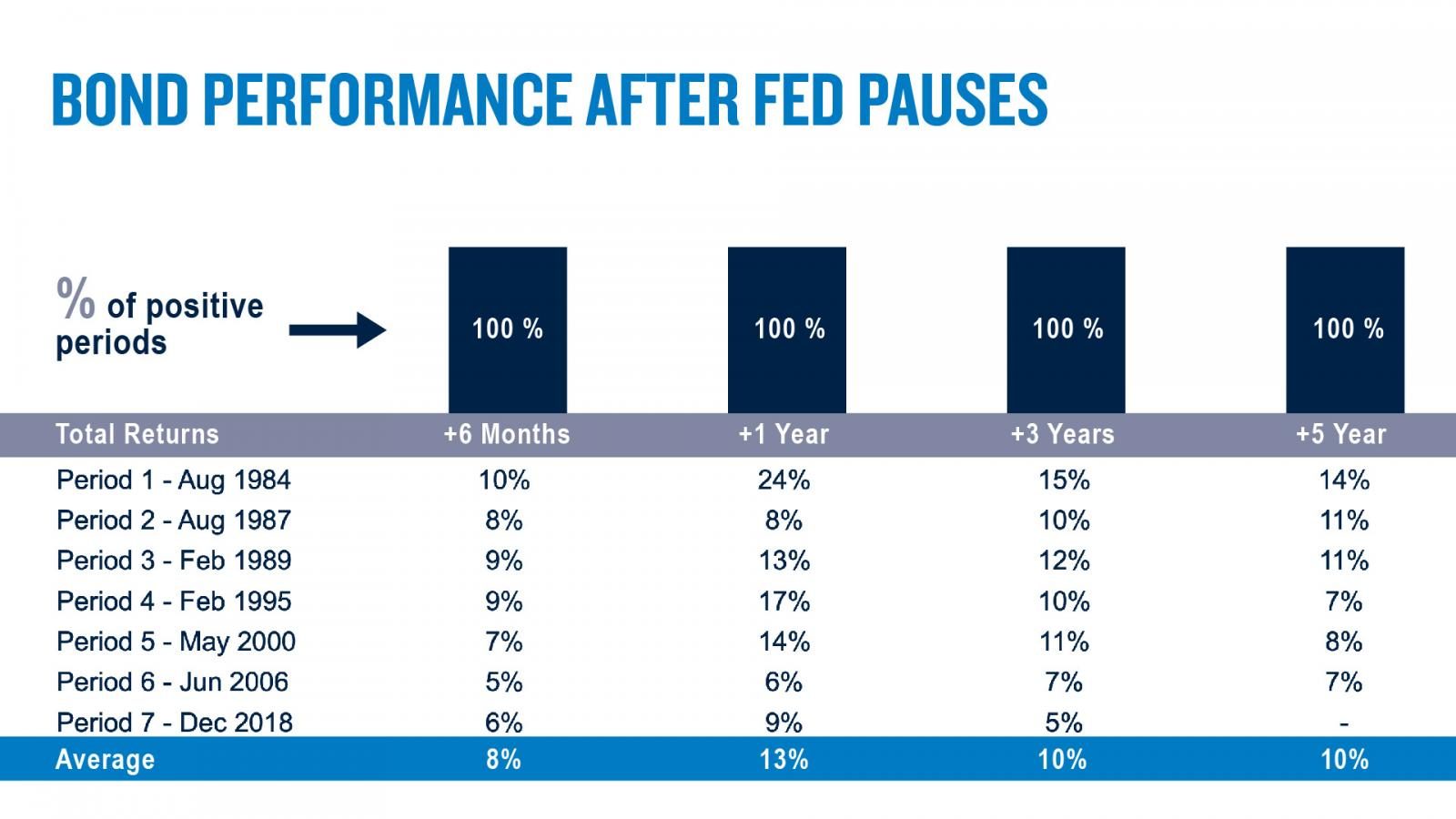

รูปที่ 6: ผลตอบแทนของตราสารหนี้ในวันที่ Fed ค้างอัตราดอกเบี้ยนโยบาย

Source: PGIM Investment as of 13/12/2023

นอกจากจะได้ผลตอบแทนจาก Yield ที่ปรับตัวสูงขึ้นในรอบหลายปีแล้ว ตราสารหนี้ยังมีโอกาสให้ผลตอบแทนในรูปแบบของ capital gain จากการที่ Fed มีโอกาสปรับลดดอกเบี้ยนโยบายในอนาคต โดย PGIM Investment ได้มีการรวบรวมข้อมูลไว้ว่า หลังจาก Fed ค้างอัตราดอกเบี้ยนโยบาย ตราสารหนี้ (รุ่นอายุเฉลี่ย 6 ปี) มักปรับตัวขึ้นได้ทุกครั้ง โดยไม่ว่านักลงทุนจะลงทุนในกรอบ 6 เดือน 1 ปี 3 ปี หรือ 5 ปี ผลตอบแทนมักเป็นบวกเสมอ โดยเฉลี่ยนักลงทุนสามารถคาดหวังผลตอบแทนได้ 8% 13% 10% และ 10% ตามลำดับ

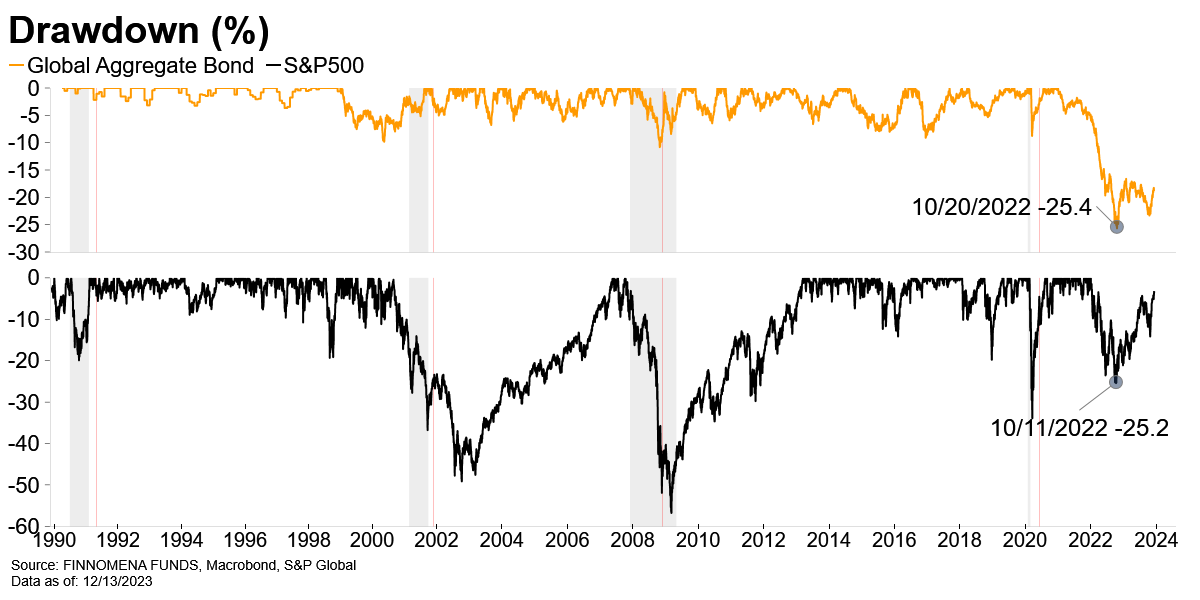

รูปที่ 7: Drawdown ของตราสารหนี้ตั้งแต่ปี 1990

Source: FINNOMENA FUNDS, Bloomberg as of 13/12/2023

ทั้งนี้ ตราสารหนี้ใน 2-3 ปีที่ผ่านมาเผชิญกับการเปลี่ยนแปลงเชิงโครงสร้างจากอัตราดอกเบี้ยนโยบายที่เพิ่มสูงขึ้นอย่างรวดเร็ว การเปลี่ยนแปลงดังกล่าวทำให้ตราสารหนี้ปรับตัวลงไปกว่า 25% ซึ่งเป็นระดับที่เกือบเท่ากับระดับช่วงที่เกิดเศรษฐกิจถดถอยในปี 2022 ในขณะที่โครงสร้างเศรษฐกิจสหรัฐฯ ยังแข็งแกร่งและ Spread ยังไม่สะท้อนการเพิ่มขึ้นของ Credit Risk

FINNOMEMA FUNDS Investment Team จึงมองว่าการปรับตัวดังกล่าวเป็นโอกาสการลงทุนที่ดีในรอบหลายปี ที่มาพร้อมกับแรงสนันสนุนด้าน yield และ capital gain จึงแนะนำลงทุนในกองทุน UGIS-N และ KFSINCFX-A

MEVT Call: UGIS-N และ KFSINCFX-A (PIMCO GIS Income master fund)

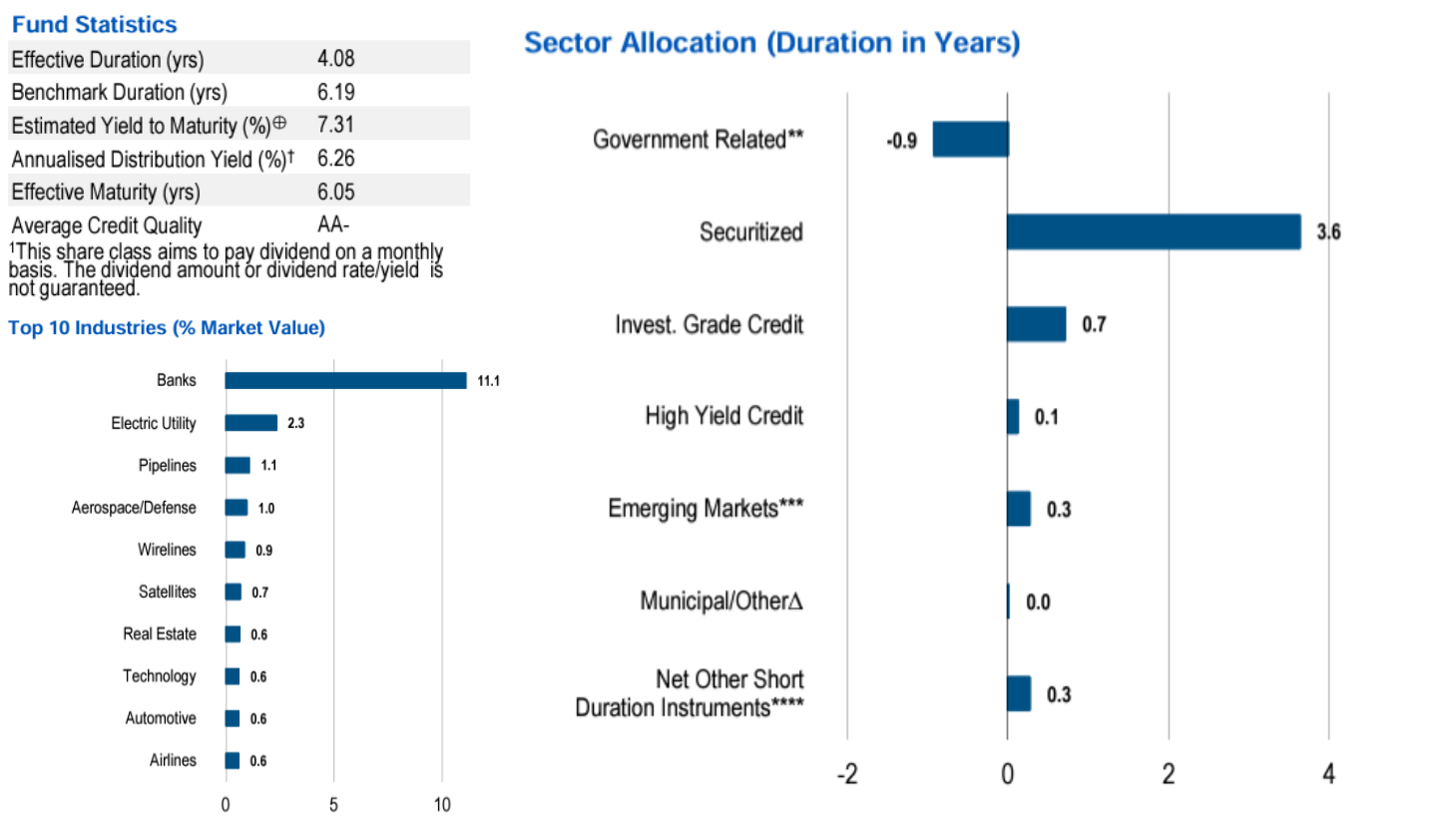

รูปที่ 8: รายละเอียดการลงทุนของ PIMCO GIS Income Fund (Master Fund ของ UGIS-N และ KFSINCFX-A)

Source: FINNOMENA FUNDS as of 30/11/2023

กองทุน UGIS-N

กองทุนมีนโยบายเน้นลงทุนในหน่วยลงทุนของกองทุน PIMCO GIS Income Fund (Class I) (กองทุนหลัก) เพียงกองเดียว โดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุน ซึ่งจดทะเบียนในประเทศไอร์แลนด์ (Ireland) และลงทุนในรูปสกุลเงินดอลล่าร์สหรัฐฯ

โดย PIMCO นั้นเป็นบลจ.ระดับโลกที่มีความเชี่ยวชาญด้านการบริหารตราสารหนี้โดยเฉพาะ และกองทุน PIMCO GIS Income มีจุดประสงค์หลักเพื่อสร้างรายได้ที่สม่ำเสมอ บนความผันผวนที่ต่ำเป็นหลัก

ทำไมเราถึงแนะนำ UGIS-N

1. กองทุนหลักมีการปรับพอร์ตอย่าง Dynamic ตามสภาะวะตลาดและอัตราผลตอบแทนของตราสารหนี้ (Yield) ที่ผันผวน เช่น ช่วงที่ดอกเบี้ยขึ้นแรงๆ กองทุนลด Duration ของพอร์ตจนถึงประมาณ 2 ปี และช่วงที่ Yield เริ่ม Peak กองทุนเพิ่ม Duration เป็น 4.08 ปี (ณ ปัจจุบัน)

2. กองทุนมีการพิจารณา Yield ของแต่ละ Sector เมื่อเทียบกับความเสี่ยง เช่น ช่วงนี้ Credit spread ของ Corporate bond ค่อนข้างแคบ และ PIMCO มองว่ามีความเสี่ยง Recession ทาง PIMCO จึงเลือกตราสารหนี้มีคุณภาพมากขึ้น และเน้นลงทุนใน Agency MBS สูง เพราะความเสี่ยงใกล้เคียงกับพันธบัตรรัฐบาล แต่มี Yield ที่สูงกว่าพันธบัตรรัฐบาลซึ่งถือว่าได้ Yield ที่ on-top ขึ้นมาจากการลงทุนในพันธบัตรรัฐบาลทั่วไป

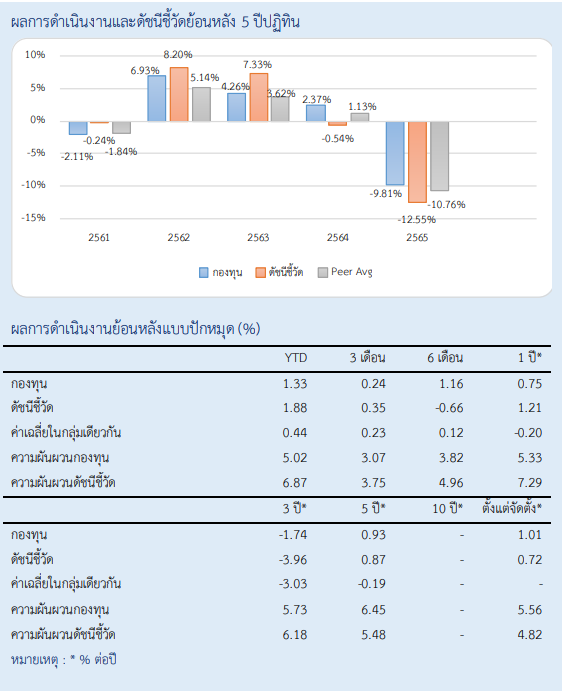

3. ที่ผ่านที่กองทุน UGIS-N ทำผลตอบแทนได้โดดเด่นเมื่อเทียบกับค่าเฉลี่ยในกลุ่มเดียวกัน

รูปที่ 9: ผลการดำเนินงานของกองทุน UGIS-N

Source: UOBAM as of 30/11/2023

ทำไมเราถึงแนะนำ KFSINCFX-A

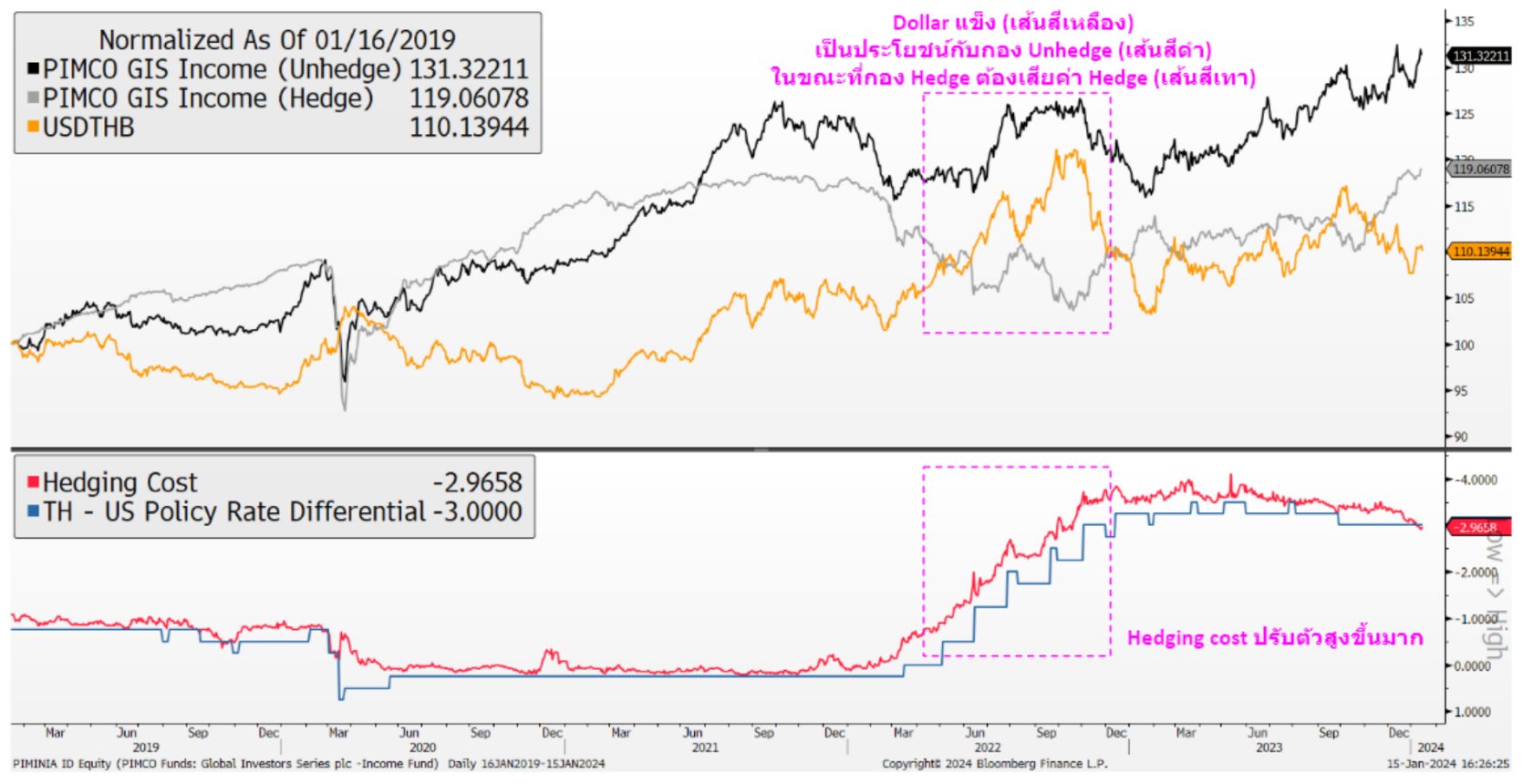

กองทุนมีนโยบายลงทุนในกองทุนรวมต่างประเทศ ชื่อ PIMCO GIS Income Fund (Class I-Acc) (กองทุนหลัก) โดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของ NAV ซึ่งเป็นกองทุนหลักเดียวกันกับกองทุน UGIS-N แต่ปัจจุบันกองทุน KFSINCFX-A ไม่ได้มีการป้องกันความเสี่ยงค่าเงิน (unhedged) จึงเสนอกองทุน KFSINCFX-A เป็นทางเลือกให้กับนักลงทุนสำหรับที่ไม่ต้องการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยน

รูปที่ 10: ต้นทุนการป้องกันความเสี่ยงอัตราแลกเปลี่ยนสกุลเงินบาทไทยและดอลลาร์สหรัฐฯ

Source: FINNOMENA FUNDS, Bloomberg as of 15/01/2024

ป้องกันความเสี่ยงค่าเงิน (UGIS-N) หรือไม่ป้องกันความเสี่ยงค่าเงิน (KFSINCFX-A) เลือกอย่างไร?

UGIS-N (ป้องกันความเสี่ยงค่าเงิน) เหมาะกับ

- นักลงทุนที่ต้องการความผันผวนต่ำ

- ไม่ต้องการความผันผวนจากทิศทางค่าเงิน USDTHB แลกกับต้นทุนการป้องกันความเสี่ยงที่สูง ณ ปัจจุบันอยู่ที่ประมาณ 3% ต่อปี ซึ่งเป็นสภาวะตลาดส่วนต่างอัตราดอกเบี้ยของไทยและสหรัฐฯ

- มีมุมมองว่าค่าเงินบาทจะแข็งอย่างมาก

KFSINCFX-A (ไม่ป้องกันความเสี่ยงค่าเงิน) เหมาะกับ

- นักลงทุนที่พร้อมรับความเสี่ยงค่าเงิน ความผันผวนของผลตอบแทนที่สูงกว่าแบบป้องกันความเสี่ยงค่าเงิน

- ไม่ต้องการเสียต้นทุนในการป้องกันความเสี่ยงค่าเงิน ราว 3% ต่อปี ณ ปัจจุบัน เพื่อเพิ่มโอกาสรับผลตอบแทนจากดอกเบี้ยใน USD ที่สูง

- มีมุมมองว่าค่าเงินบาทจะอ่อนค่าหรือไม่เปลี่ยนแปลงจากระดับปัจจุบัน

ดู Fund Fact Sheet กองทุนแนะนำ

FINNOMENA FUNDS Investment Team

คำเตือน

การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ FINNOMENA FUNDS ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในกรอบระยะเวลาตามวัตถุประสงค์การลงทุนที่แตกต่างกันตามคำแนะนำ | บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ |สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT