การปรับขึ้นดอกเบี้ยของธนาคารกลางทั่วโลกส่งผลให้อัตราผลตอบแทนของตราสารหนี้ปรับตัวสูงขึ้นตามไปด้วยประกอบกับดัชนี Conference Board Leading Economic Index (CB LEI) ซึ่งเป็นดัชนีชี้นำด้านเศรษฐกิจเริ่มส่งสัญญาณถดถอยรวมถึงข้อมูลทางด้านสถิติ จึงอาจทำให้ตราสารหนี้โลกมีความน่าสนใจ จึงเป็นที่มาของการทำ MEVT Call ในครั้งนี้

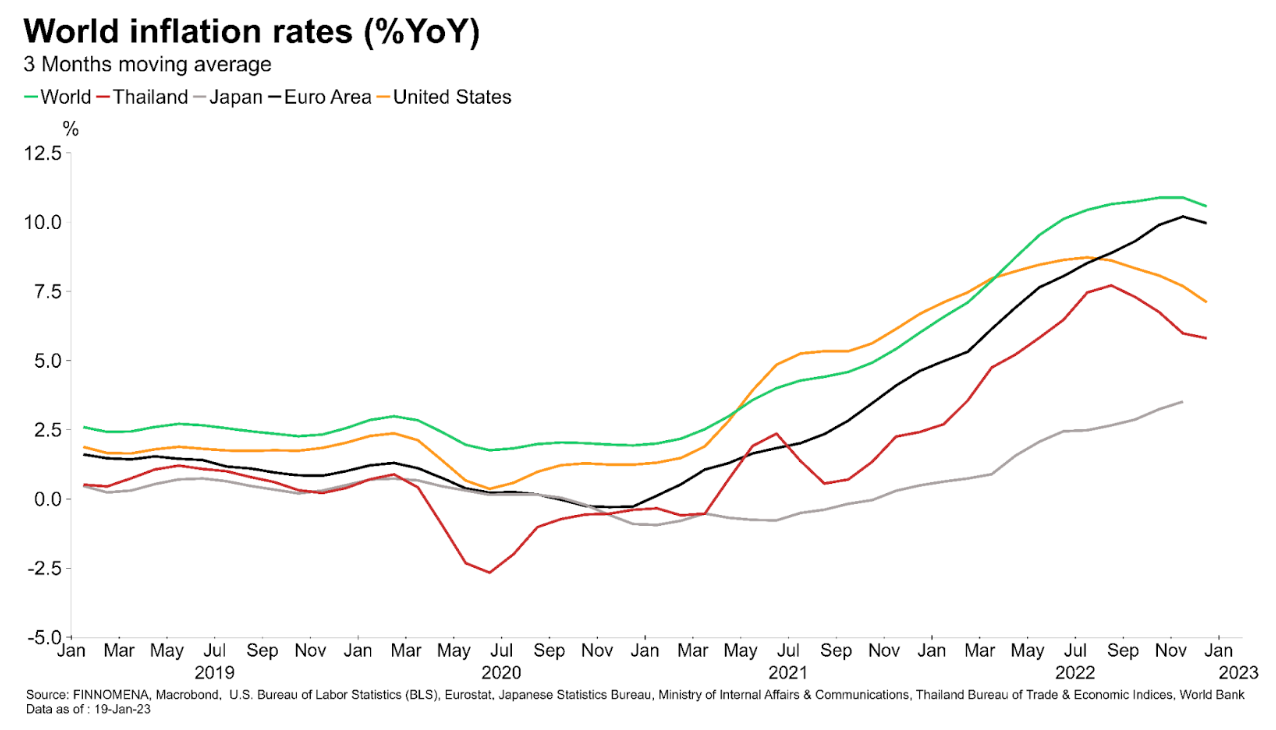

รูปที่ 1 อัตราเงินเฟ้อทั่วโลก ไทย ญี่ปุ่น ยุโรป และสหรัฐฯ Source: Macrobond, FINNOMENA as of 19/01/2023

ในปีที่ผ่านมาเป็นปีที่เงินเฟ้อทั่วโลกเร่งตัวขึ้นแรงที่สุดปีหนึ่งในประวัติศาสตร์ จากราคาสินค้าโภคภัณฑ์ที่ปรับตัวสูง จากกรณีความขัดแย้งของรัสเซีย-ยูเครน ปัญหาเรื่อง supply chain disruption ของ 2 ประเทศขั้วอำนาจใหญ่ของโลกระหว่างจีนและสหรัฐฯ รวมถึง pent-up demand ในช่วงการระบาดของ Covid-19 ทำให้เงินเฟ้อภาคบริการเร่งตัวขึ้น

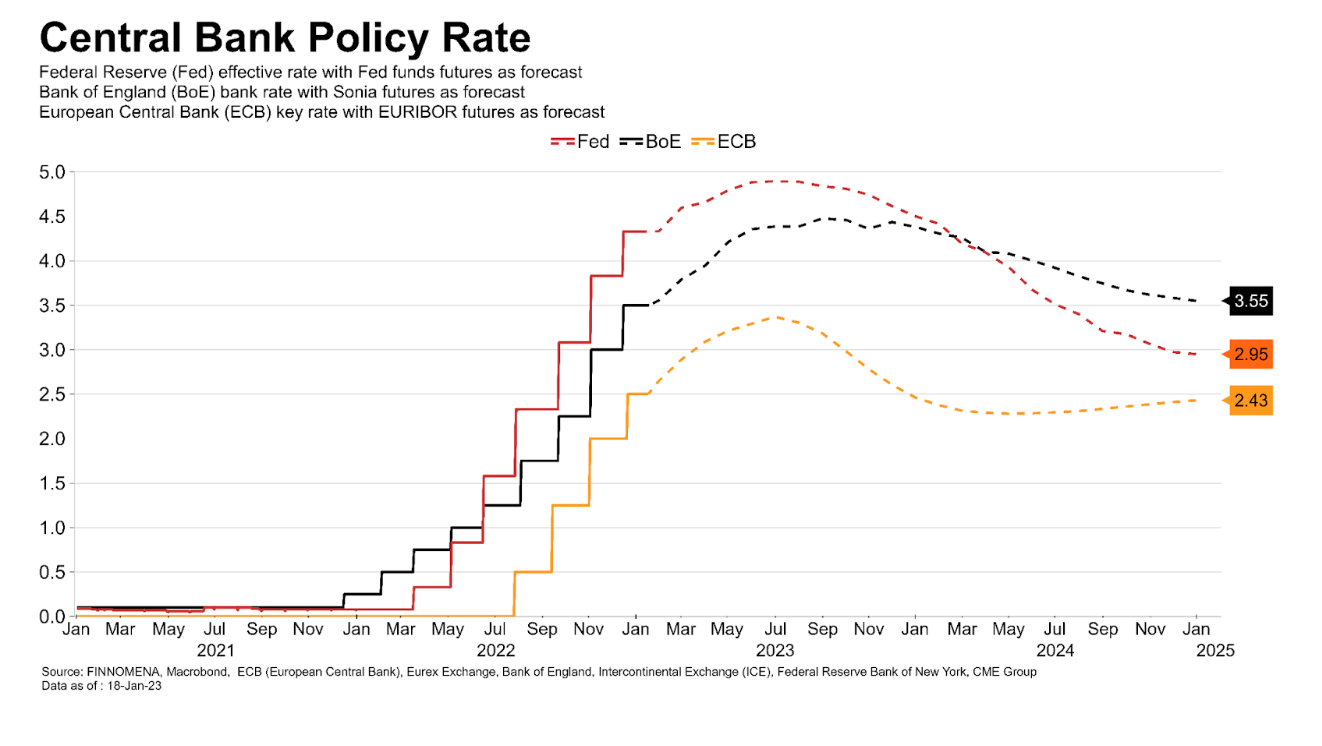

รูปที่ 2 อัตราดอกเบี้ยนโยบายสหรัฐฯ ยุโรป และอังกฤษ Source: Macrobond, FINNOMENA as of 19/01/2023

การพุ่งขึ้นของเงินเฟ้ออย่างรวดเร็ว กดดันให้ธนาคารกลางหลัก ๆ ทั่วโลก ต้องเปลี่ยนแปลงการใช้นโยบายการเงินอย่าง aggressive ผ่านการปรับขึ้นดอกเบี้ย จากครั้งละ 0.25% ไป 0.50% และ 0.75% ต่อเนื่องกัน โดยเฉพาะดอกเบี้ยนโยบายของ Fed อยู่ในระดับสูงสุดในรอบ 15 ปี ที่ 4.25% ถึง 4.50% เพื่อคุมอัตราเงินเฟ้อให้ลดลงกลับสู่ระดับเป้าหมายที่ใกล้เคียง 2%

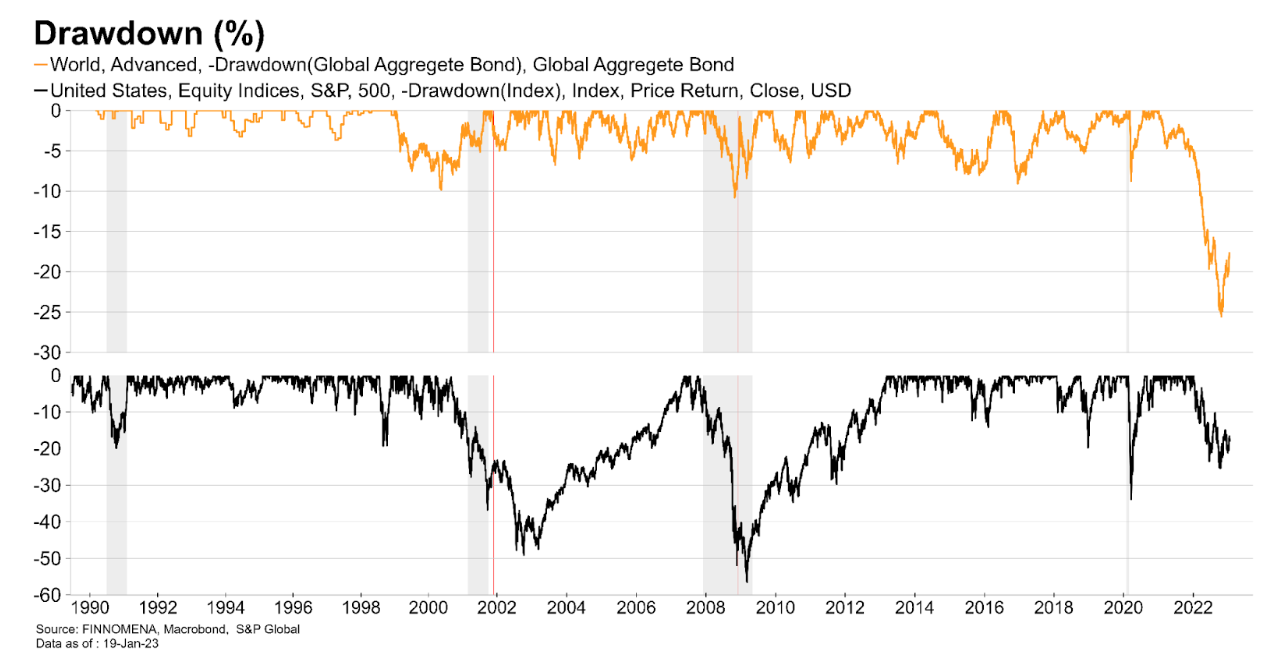

รูปที่ 3 Drawdown ของ S&P500 และ Global Aggregate Bond Index Source: Macrobond, FINNOMENA as of 19/01/2023

ส่งผลให้อัตราผลตอบแทนของตราสารหนี้ (yield) ปรับขึ้นอย่างรวดเร็ว ทั้งจากการปรับขึ้นอัตราดอกเบี้ย และแรงเทขายตราสารหนี้ทำให้มูลค่าของตราสารหนี้ติดลบแรงที่สุดในช่วงกว่า 30 ปีที่ผ่านมา

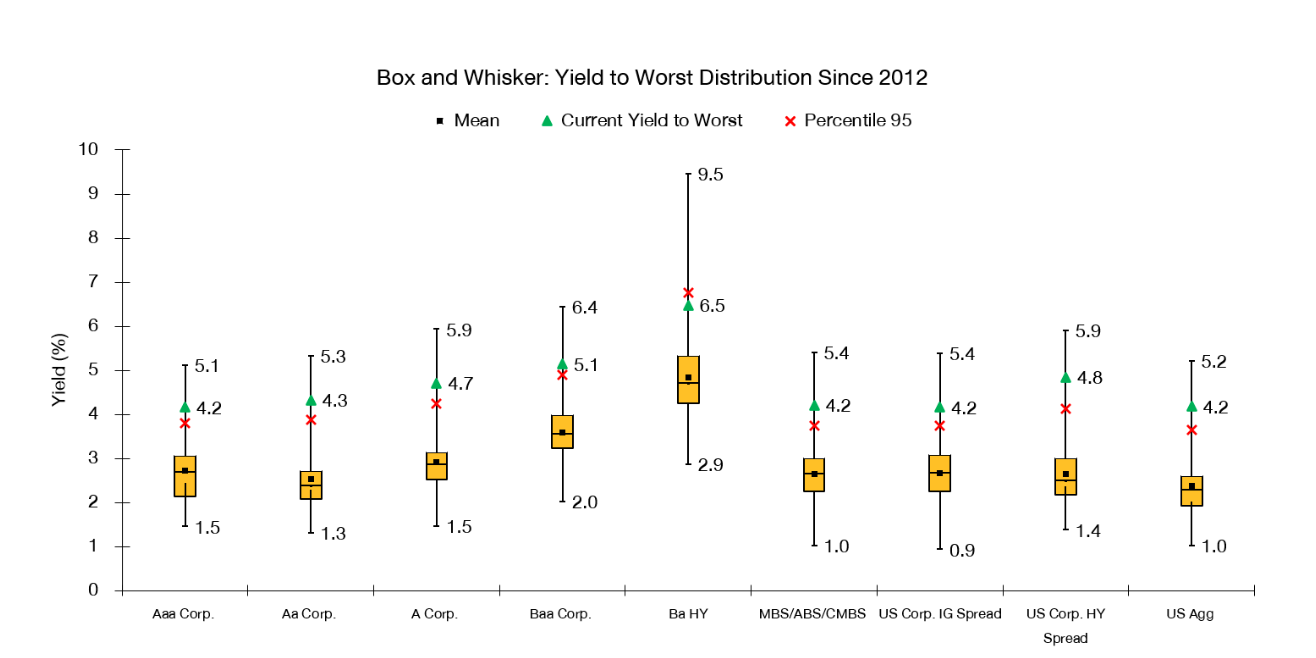

รูปที่ 4 อัตราผลตอบแทนตราสารหนี้รายอันดับความน่าเชื่อถือ Source: Bloomberg, FINNOMENA as of 19/01/2023

แต่อย่างไรก็ตาม การปรับเพิ่มขึ้นของ yield ทำให้ตราสารหนี้มีความน่าสนใจมากขึ้น และถ้าธนาคารกลางสหรัฐฯ (Fed) ส่งสัญญาณปรับขึ้นอัตราดอกเบี้ยในระดับที่ช้าลง ไปจนถึงหยุดปรับขึ้นอัตราดอกเบี้ย จะเป็นปัจจัยบวก ที่ทำให้ตราสารหนี้มีโอกาสสร้างผลตอบแทนได้ดีในปี 2023 ทั้งจาก yield ที่สูงและการปรับตัวขึ้นของราคา (capital gain) จากทิศทางนโยบายการเงินที่เปลี่ยนแปลงไป

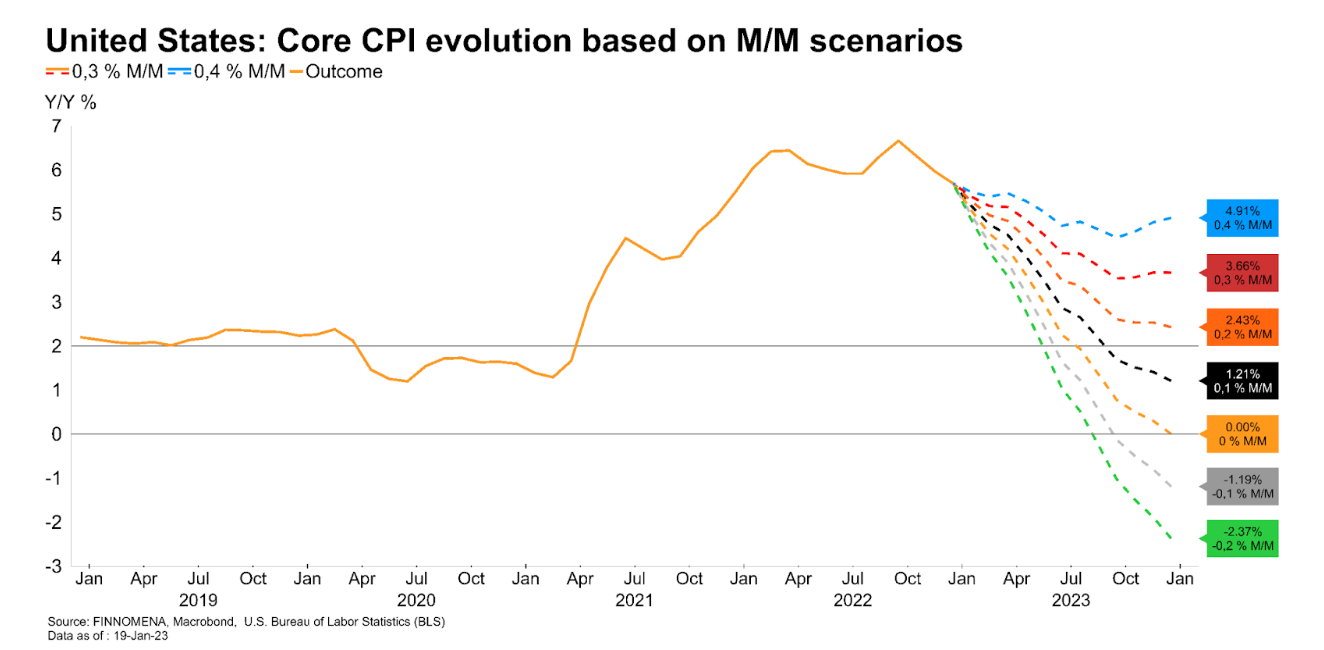

รูปที่ 5 อัตราเงินเฟ้อพื้นฐานสหรัฐฯ และคาดการณ์ Source: Macrobond, FINNOMENA as of 19/01/2023

เมื่อประกอบกับเงินเฟ้อของทางฝั่งสหรัฐฯ ที่ปรับตัวลดลงอย่างต่อเนื่อง จากจุดสูงสุดในเดือนกรกฎาคม 2022 ส่วนเงินเฟ้อพื้นฐานที่ไม่รวมอาหารและพลังงานการปรับตัว ขึ้นน่าจะเลยจุดสูงสุดไปแล้ว และคาดว่าน่าจะปรับตัวลงอย่างต่อเนื่อง

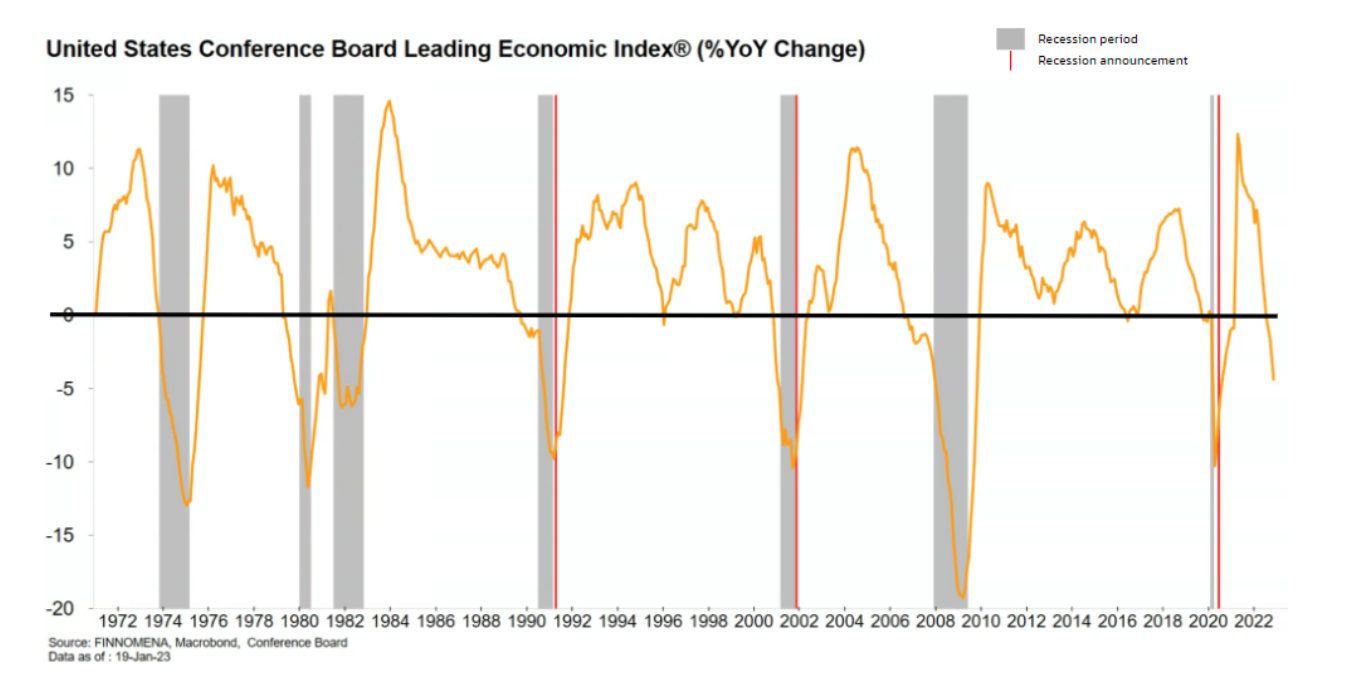

รูปที่ 6 US Conference Board Leading Economic Index (% YoY Change) & Recession Period

Source: Macrobond, FINNOMENA as of 19/01/2023

เมื่อประกอบกับเศรษฐกิจที่ชะลอตัว ที่พิจารณาจาก Conference Board Leading Economic Index (CB LEI) ซึ่งเป็นดัชนีชี้นำด้านเศรษฐกิจ (economic leading indicator) ที่คิดมาจากปัจจัยด้านเศรษฐกิจและด้านตลาดการเงิน ปรับตัวมาอยู่ในแดนลบ ซึ่งในอดีต ทุกครั้งที่ดัชนีดังกล่าวปรับตัวลงอยู่ในแดนลบ มักจะตามมาด้วยการเข้าสู่ภาวะเศรษฐกิจถดถอยของสหรัฐฯ ทำให้ตราสารหนี้มีความน่าสนใจมากขึ้น

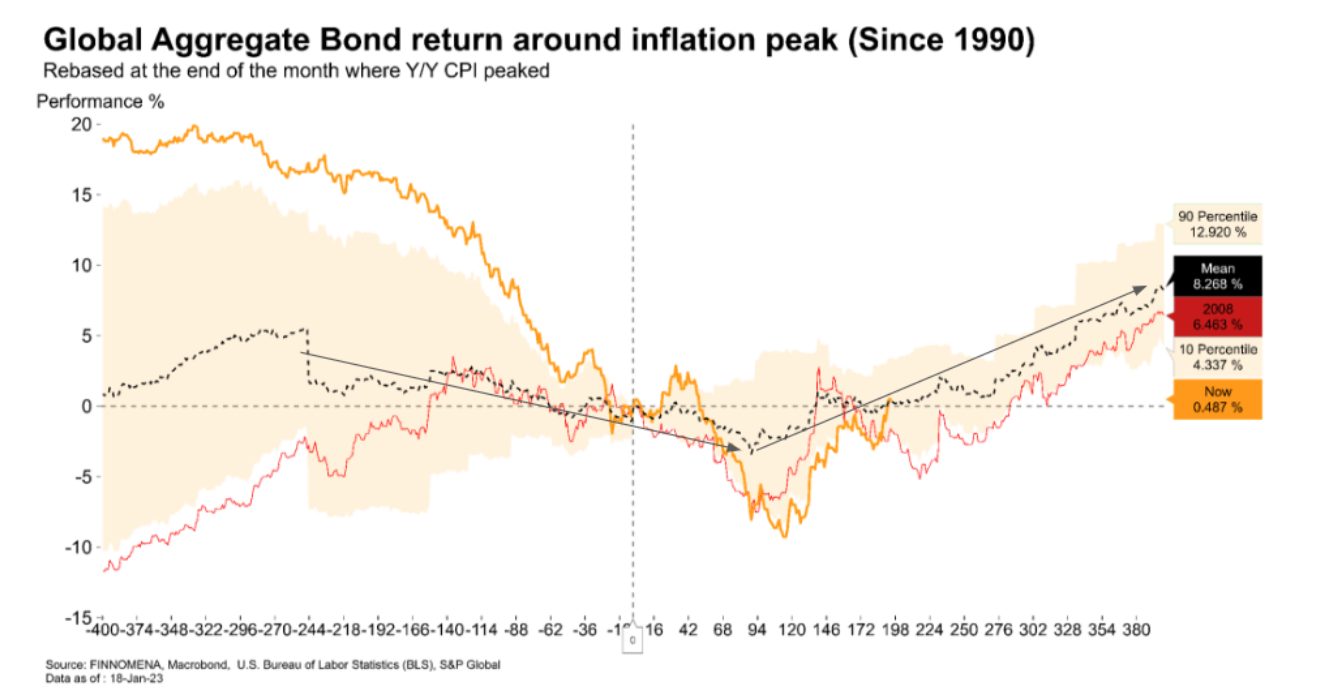

รูปที่ 7 Global Aggregate Bond Return 400 Days around Inflation Peak Since 1990

Source: Macrobond, FINNOMENA as of 19/01/2023

เมื่อพิจารณาประกอบกับข้อมูลทางสถิตินับตั้งแต่ปี 1990 พบว่าตราสารหนี้ทั่วโลก มักให้ผลอบแทนที่ดีในระดับมากกว่า 8% หลังจากอัตราเงินเฟ้อผ่านจุดสูงสุดแล้วประมาณ 3 เดือน ซึ่ง ณ ปัจจุบัน อัตราเงินเฟ้อทั่วโลกมีแนวโน้มชะลอลงอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งในสหรัฐฯ ที่อัตราเงินเฟ้อพื้นฐานพบจุดสูงสุดในช่วงเดือนกรกฏาคมที่ผ่านมา หรือคิดเป็นเวลากว่า 5 เดือนแล้ว ขณะที่เงินเฟ้อทั่วโลกเริ่มชะลอตัวลงในเดือนล่าสุด ส่งผลให้โอกาสปรับตัวลง (downside) ของตราสารหนี้อยู่ในระดับที่ต่ำ ส่งผลให้ตราสารหนี้มี risk/reward อยู่ในระดับที่น่าสนใจ

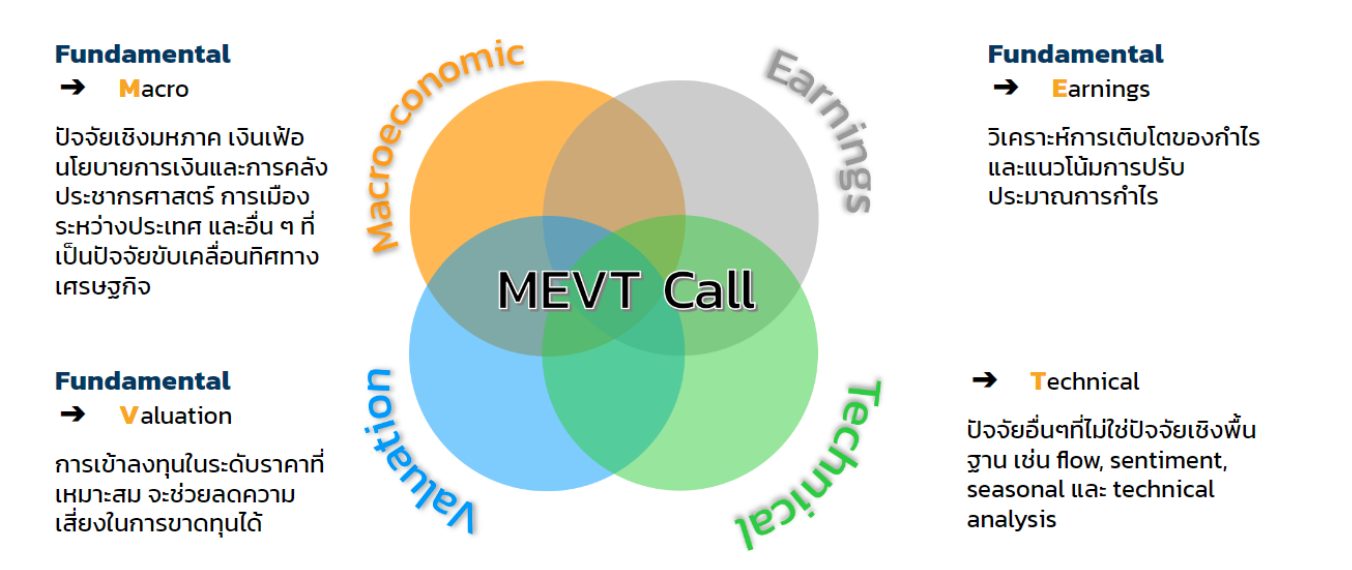

MEVT Call คืออะไร

รูปที่ 8 MEVT Call Source: FINNOMENA as of 19/01/2023

MEVT Call คือคำแนะนำการลงทุนรูปแบบใหม่จาก FINNOMENA Investment Team ที่ผ่านการพิจารณาผ่านกรอบการลงทุน 4 ด้านประกอบไปด้วย

Macro – ปัจจัยเชิงมหภาค เงินเฟ้อ นโยบายการเงินและการคลัง ประชากรศาสตร์ การเมืองระหว่างประเทศ และอื่น ๆ ที่เป็นปัจจัยขับเคลื่อนทิศทางเศรษฐกิจ เพื่อหาโอกาสการลงทุนที่เหมาะสมบนปัจจัยมหภาคที่สนับสนุนการเติบโต

Earnings – วิเคราะห์การเติบโตของกำไร, แนวโน้มการปรับประมาณการกำไร และงบดุลของบริษัทจดทะเบียนนั้นๆ เพื่อพิจารณาถึงการรับรู้ของนักวิเคราะห์ต่อแนวโน้มที่ดีหรือแย่ของเศรษฐกิจ ซึ่งจะสนับสนุนปัจจัยการลงทุนในแง่อื่นๆ เช่น เชิง valuation และ fund flow เป็นต้น

Valuation – การวิเคราะห์มูลค่าของสินทรัพย์ที่ลงทุน ว่ามีความน่าสนใจมากเพียงใด เพื่อนำไปสู่คำแนะนำเข้าลงทุนในระดับราคาที่เหมาะสม ซึ่งจะช่วยลดความเสี่ยงในการขาดทุนได้

Technical – ปัจจัยอื่นๆ ที่ไม่ใช่ปัจจัยเชิงพื้นฐาน เช่น fund flow, sentiment, seasonal statistic และ technical analysis เพื่อพิจารณาให้รอบด้าน ซึ่งจะช่วยนำไปสู่โอกาสการลงทุนที่ดีกว่า

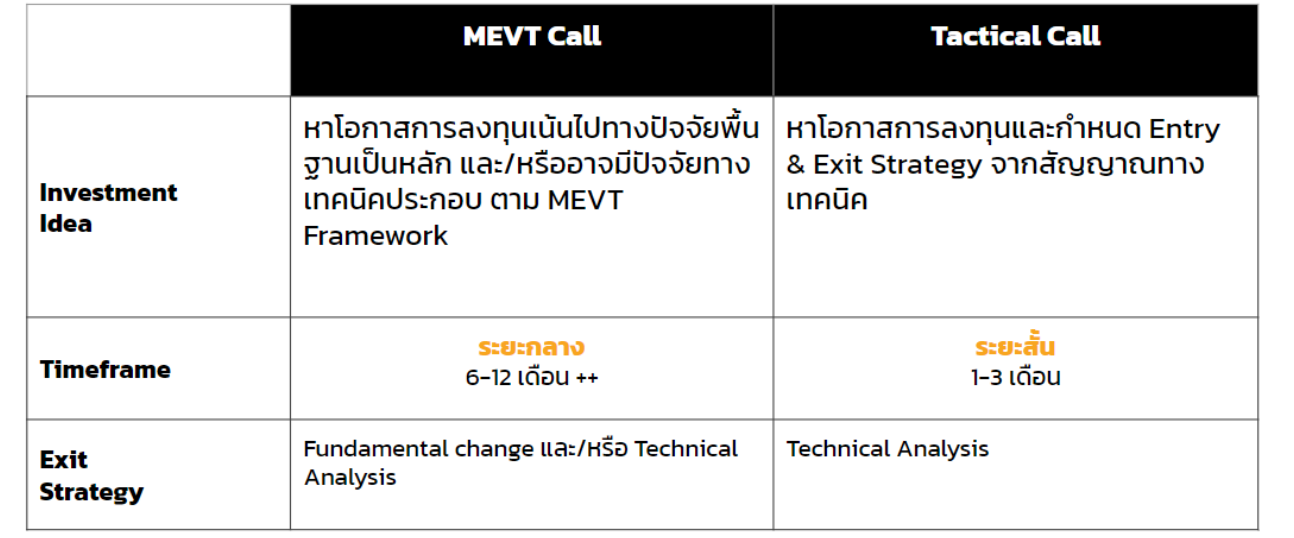

MEVT Call ต่างจาก Tactical Call อย่างไร

รูปที่ 9 ความแตกต่างของ MEVT Call และ Tactical Call Source: FINNOMENA as of 19/01/2023

ความแตกต่างของ MEVT Call และ Tactical Call

MEVT Call จะเน้นเจาะโอกาสการลงทุนตาม MEVT Framework ที่มองทั้งเรื่องของปัจจัยพื้นฐานและปัจจัยทางเทคนิค โดยจะเป็นมุมมองการลงทุนในระยะกลาง 6-12 เดือน ส่วนการ Take Profit หรือตัดขาดทุนจะมาจากทั้งปัจจัยพื้นฐานและปัจจัยด้านเทคนิค ส่วน Tactical Call จะเป็นการเน้นหาสัญญาณการเข้า-ออกการลงทุนผ่านปัจจัยทางเทคนิคเป็นหลัก โดยจะเป็นการลงทุนระยะสั้นกว่า MEVT Call อยู่ที่ 1-3 เดือน

MEVT Call : UGIS-N และ UGIS-A

รูปที่ 10 รายละเอียดการลงทุนของ PIMCO GIS Income Fund (Master Fund ของ UGIS-N และ UGIS-A)

Source: FINNOMENA as of 19/01/2023

กองทุนมีนโยบายเน้นลงทุนในหน่วยลงทุนของกองทุน PIMCO GIS Income Fund (Class I) (กองทุนหลัก) เพียงกองเดียว โดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุน ซึ่งจดทะเบียนในประเทศไอร์แลนด์ (Ireland) และลงทุนในรูปสกุลเงินดอลล่าร์สหรัฐฯ

โดย PIMCO นั้นเป็นบลจ.ระดับโลกที่มีความเชี่ยวชาญด้านการบริหารตราสารหนี้โดยเฉพาะ และกองทุน PIMCO GIS Income มีจุดประสงค์หลักเพื่อสร้างรายได้ที่สม่ำเสมอ บนความผันผวนที่ต่ำเป็นหลัก

เหมาะสมแก่การลงทุนเพื่อคาดหวังผลตอบแทนในภาวะที่ปัจจัยเชิงมหภาค (Macro) ที่เหมาะสม คืออัตราเงินเฟ้อ และแนวโน้มการปรับขึ้นอัตราดอกเบี้ยนโยบายผ่านจุดพีค รวมไปถึงความกังวลด้านเศรษฐกิจชะลอตัวที่เพิ่มขึ้นอย่างต่อเนื่อง พร้อมด้วยปัจจัยเชิงมูลค่า (Valuation) ที่ตราสารหนี้ที่น่าสนใจ จากการปรับตัวลงมามาก จากการปรับขึ้นอัตราดอกเบี้ยข้างต้น ซึ่งส่งผลให้อัตราผลตอบแทน (yield) อยู่ในระดับที่สูง

ขณะที่แม้ความกังวลเศรษฐกิจชะลอตัวจะเร่งตัวขึ้น แต่งบดุลของบริษัทจดทะเบียน (Earnings) ยังมีภาระหนี้ที่ต่ำเมื่อเทียบกับช่วงปี 2008 ทำให้มีความปลอดภัยที่สูงกว่า โดยเฉพาะอย่างยิ่งเมื่อประกอบกับสถิติ (Technical) ที่ระบุว่าเมื่อเงินเฟ้อผ่านจุดสูงสุดไปแล้วตราสารหนี้มักมี downside ที่จำกัด

FINNOMENA Investment Team

—————————————————————————————————————————-

คำเตือน

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299