Chart of the month

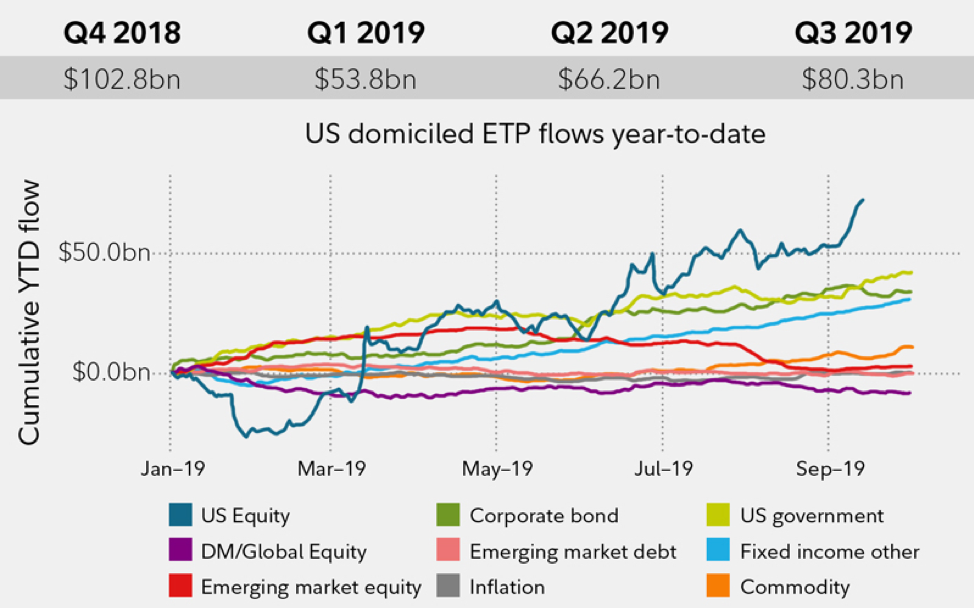

รูปที่ 1 ปริมาณเงินลงทุนสะสมผ่าน ETF ในสหรัฐฯ เพิ่มขึ้นอย่างชัดเจนในหุ้นสหรัฐฯ และตราสารหนี้ I Source: BlackRock as of 30/9/2019

จากตัวเลขทางเศรษฐกิจประกอบกับคาดการณ์ที่ไม่สดใส เป็นผลให้ธนาคารกลางประเทศตลาดเกิดใหม่ต่างปรับลดอัตราดอกเบี้ยนโยบายพร้อมใช้มาตรการกระตุ้นเพิ่มเติมผ่านนโยบายการคลัง เช่นเดียวกับธนาคารกลางสหรัฐฯ และธนาคารกลางยุโรปที่ลดอัตราดอกเบี้ยและดำเนินนโยบายการเงินแบบผ่อนคลายไปก่อนล่วงหน้า เพื่อรับผลกระทบจากนโยบายกีดกันทางการค้ารวมไปถึงปัจจัยกดดันอื่น ซึ่งตลาดเริ่มตอบสนองต่อมาตรการกระตุ้นที่กล่าวมาข้างต้น

นอกจากนั้นผลประกอบการของบริษัทจดทะเบียนในสหรัฐฯ ยังคงเติบโตและเริ่มส่งสัญญาณในทิศทางที่ดีขึ้น โดยส่วนใหญ่ทั้งรายได้และผลกำไรประกาศออกมาสูงกว่าคาดการณ์ ด้านภูมิภาคอื่นทั้งยุโรปและเอเชีย แม้ตัวเลขผลประกอบการของหลายภาคส่วนจะยังต่ำกว่าคาดการณ์ แต่ตลาดหุ้นตอบสนองในทิศทางที่ดีขึ้นต่อเนื่อง

FINNOMENA Investment Team มีมุมมองว่าธนาคารกลางและรัฐบาลทั่วโลกจะยังดำเนินนโยบายแบบผ่อนคลายอย่างต่อเนื่องไปจนกว่าจะพบสัญญาณการฟื้นตัวของเศรษฐกิจอย่างชัดเจน ซึ่งจะส่งผลดีต่อสินทรัพย์ประเภท Yield Play เช่น ตราสารหนี้, กองทุนอสังหาฯ และ REITs

อย่างไรก็ตาม REITs ไทยปรับตัวขึ้นนับตั้งแต่ต้นปีถึง 24.77% ส่งผลให้อัตราปันผลลดลงสู่ระดับ 4.94% ซึ่งยังคงอยู่ในระดับที่ต่ำกว่าค่าเฉลี่ยย้อนหลัง 5 ปี ส่งผลให้มีโอกาสปรับตัวขึ้นที่จำกัด FINNOMENA Investment Team จึงมีมุมมองว่าควรชะลอการลงทุน REITs ไทย

ในขณะเดียวกันผลของมาตรการกระตุ้นเริ่มส่งผลดีต่อผลประกอบการรวมไปถึงมุมมองของนักลงทุน โดยพบว่ามีเม็ดเงินลงทุน (ETF fund flows) ไหลเข้าลงทุนในสินทรัพย์ที่ได้กล่าวมา อย่างไรก็ตาม ความไม่แน่นอนของหลายปัจจัยที่ยังคงอยู่โดยเฉพาะความขัดแย้งระหว่างประเทศจะเป็นปัจจัยหนุนทองคำในระยะต่อจากนี้เช่นเดียวกัน

เริ่มมีการเปลี่ยนแปลงในทางที่ดี หลังตลาดรับรู้ความเสี่ยงไปแล้ว

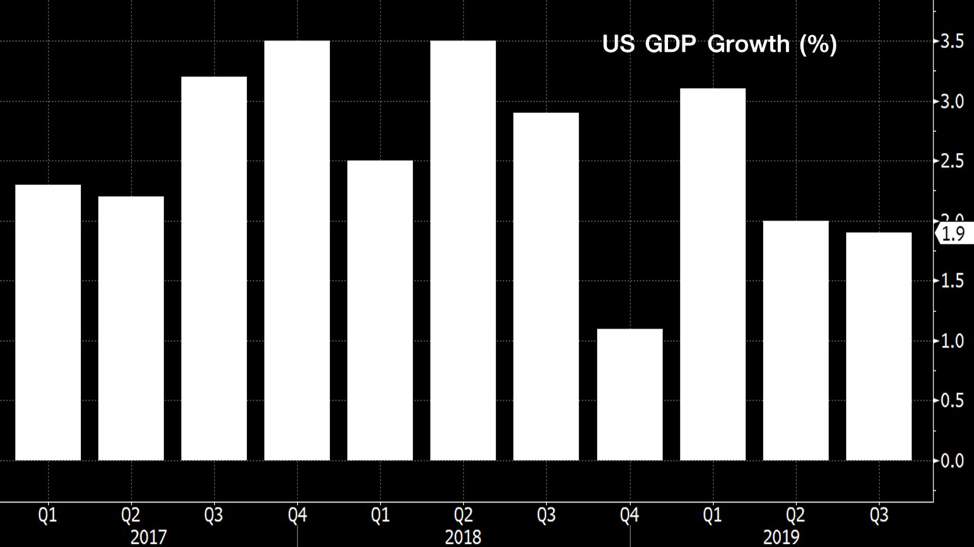

รูปที่ 2 อัตราการขยายตัวของตัวเลข GDP สหรัฐฯ (US GDP Growth, CQoQ) l Source : Bloomberg as of 31/10/19

ตัวเลขทางเศรษฐกิจหลายภาคส่วนประกาศออกมามีแนวโน้มชะลอตัว ด้วยผลของนโยบายการขึ้นภาษีสินค้านำเข้าและความเสี่ยงการเมืองระหว่างประเทศ อย่างไรก็ตาม ประเทศโดยส่วนใหญ่ทั่วโลกเริ่มดำเนินนโยบายการเงินและการคลังแบบผ่อนคลายเพื่อรับผลกระทบจากปัจจัยข้างต้น

ซึ่งแม้สหรัฐฯ จะเป็นประเทศที่เกี่ยวข้องกับประเด็นการขึ้นภาษีสินค้านำเข้าโดยตรง และตัวเลขเศรษฐกิจในภาคอุตสาหกรรมและส่งออกจะชะลอตัวชัดเจน แต่หากพิจารณาแล้วพบว่ามีสัดส่วนการบริโภคภายในถึง 60% ซึ่งเป็นปัจจัยหลักที่ทำให้ตัวเลข GDP สหรัฐฯ ออกมาเหนือคาดที่ 1.9% ได้รับแรงหนุนจากตลาดแรงงานที่ยังขยายตัว

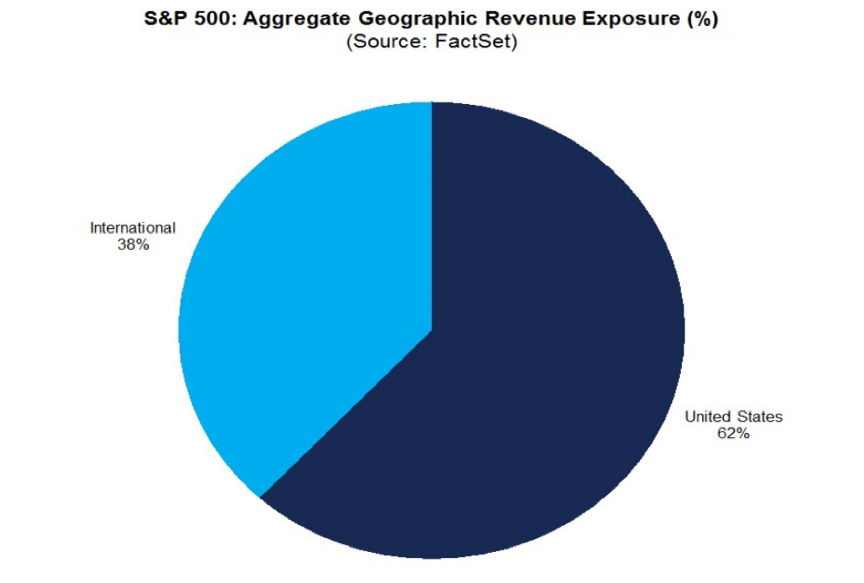

รูปที่ 3 สัดส่วนรายได้ของบริษัทจดทะเบียนในดัชนี S&P500 I Source : FactSet.com as of 28/10/2019

สำหรับผลประกอบการบริษัทจดทะเบียนในไตรมาสที่ 3 ของดัชนี S&P500 โดยส่วนใหญ่มีรายได้และกำไรยังขยายตัว และสูงกว่าคาดการณ์สวนทางตัวเลขเศรษฐกิจในภาพรวม นอกจากจะได้รับปัจจัยหนุนจากการผ่อนคลายนโยบายทางการเงินจากธนาคารกลางสหรัฐฯ (Fed) แล้ว ด้วยสัดส่วนรายได้จากต่างประเทศถึง 38% ของรายได้ทั้งหมด ทำให้ได้รับผลดีจากการผ่อนคลายนโยบายการเงินจากต่างประเทศด้วย เรียกได้ว่าเป็นอีกปัจจัยหนุนที่ซ่อนอยู่

นอกเหนือจากนั้นยังอาศัยความสามารถในการบริหารจัดการต้นทุน และประสิทธิภาพการสร้างรายได้โดยใช้ความสามารถทางเทคโนโลยีที่เหนือกว่า

นักวิเคราะห์คาดการณ์ว่ากำไรของบริษัทดัชนี S&P500 ในปีนี้ขยายตัวที่ 8% (YoY) และ 10% (YoY) ในปีหน้า ขณะที่ดัชนี Nasdaq คาดว่ากำไรในปีนี้จะขยายตัวที่ 30% (YoY) และสำหรับปีหน้าที่ 17% (YoY)

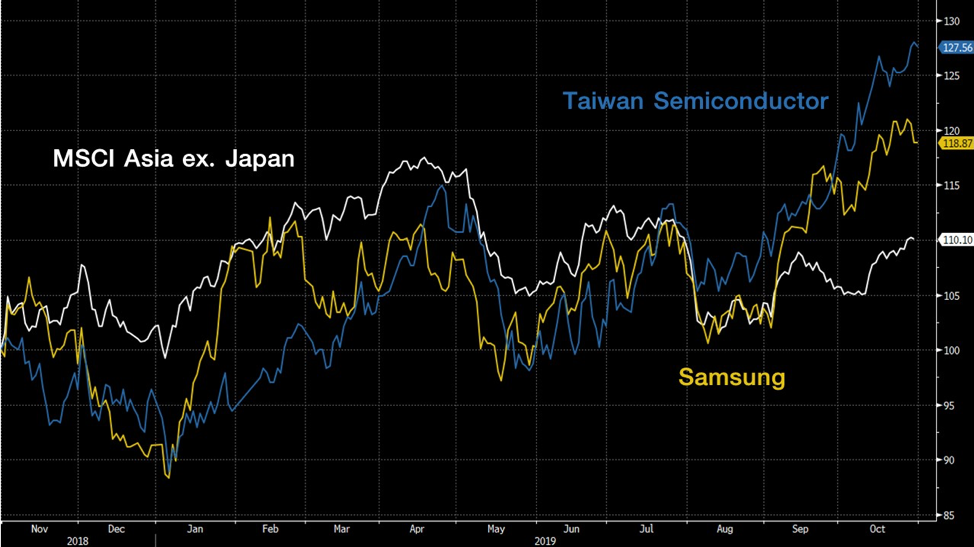

รูปที่ 4 ผลตอบแทนดัชนี MSCI Asia ex. Japan, หุ้น Taiwan Semiconductor และหุ้น Samsung ระหว่างวันที่ 1/11/2018 ถึง 31/10/2019 I Source : Bloomberg.com as of 31/10/2019

ขณะที่ภูมิภาคเอเชียยกเว้นญี่ปุ่น (Asia ex.Japan) นับเป็นอีกภูมิภาคที่มีการผ่อนคลายเชิงนโยบายอย่างมาก เพื่อรับผลกระทบจากความตึงเครียดทางการค้า ซึ่งนักวิเคราะห์คาดว่าเศรษฐกิจในปีนี้จะชะลอตัวซึ่งตลาดการเงินได้รับข่าวในส่วนนี้ไปแล้วเช่นกัน อย่างไรก็ตามในปีหน้าคาดการณ์การขยายตัวเริ่มมีสัญญาณเชิงบวกชัดเจนขึ้น ซึ่งเป็นผลจากการดำเนินนโยบายแบบผ่อนคลาย นอกจากนี้การแข็งค่าของค่าเงินดอลลาร์ยังช่วยลดแรงกดดันต่อภาคการส่งออกของหลายประเทศในเอเชีย

แม้จะมีปัจจัยกดดันเศรษฐกิจมาโดยตลอด แต่ประมาณการผลกำไรของภูมิภาค Asia ex.Japan ในปีนี้ยังขยายตัวที่ 3% (YoY) และปีหน้าที่ 13% (YoY) นอกจากนี้สัญญาณการฟืนตัวของอุตสาหกรรม semiconductor ที่มีผู้นำตลาดอย่าง Taiwan semiconductor อาจเป็นอีกปัจจัยที่ช่วยหนุนตลาดหุ้นในภูมิภาคเอเชียเช่นกัน

แนวโน้มตลาดขาลงที่กำลังจางหาย

รูปที่ 5 อัตราส่วนราคาต่อกำไร (P/E) และค่าเฉลี่ยย้อนหลัง 15 ปี ของ MSCI World index และ MSCI Asia ex. Japan index I Source : Bloomberg.com as of 5/11/2019

ความกังวลการปรับขึ้นอัตราดอกเบี้ยและสงครามการค้าระหว่างสหรัฐฯ และจีนที่ปะทุขึ้นเมื่อปีที่แล้ว สร้างแรงกดดันต่อการขยายตัวของเศรษฐกิจโลกและผลประกอบการเป็นอย่างมาก กดดันสินทรัพย์เสี่ยง (Risky Asset) เช่น หุ้น ทำให้มีแรงเทขายในตลาดหุ้นทั่วโลกอย่างหนักตลอดปี 2018 ผลดังกล่าวทำให้อัตราส่วนราคาต่อกำไร (P/E) ของดัชนี MSCI World และ MSCI Emerging market ลดลงต่ำกว่าค่าเฉลี่ยระยะยาว 15 ปี

ทว่าผลกระทบจากการปรับเปลี่ยนนโนบายทางการเงิน และสงครามการค้าที่ปรากฏขึ้นในช่วงเวลาใกล้เคียงกัน ได้แสดงให้แล้วว่าการขยายตัวของเศรษฐกิจโลกไม่สามารถรักษาระดับเดิมไว้ได้ โดยสะท้อนผ่านตัวเลข GDP ที่ชะลอตัวต่อเนื่องทั่วโลก ส่งผลให้ผู้กำหนดนโยบายมาเปลี่ยนท่าทีจากตึงตัวสู่ผ่อนคลายอย่างชัดเจนนับตั้งแต่ปลายปี 2018

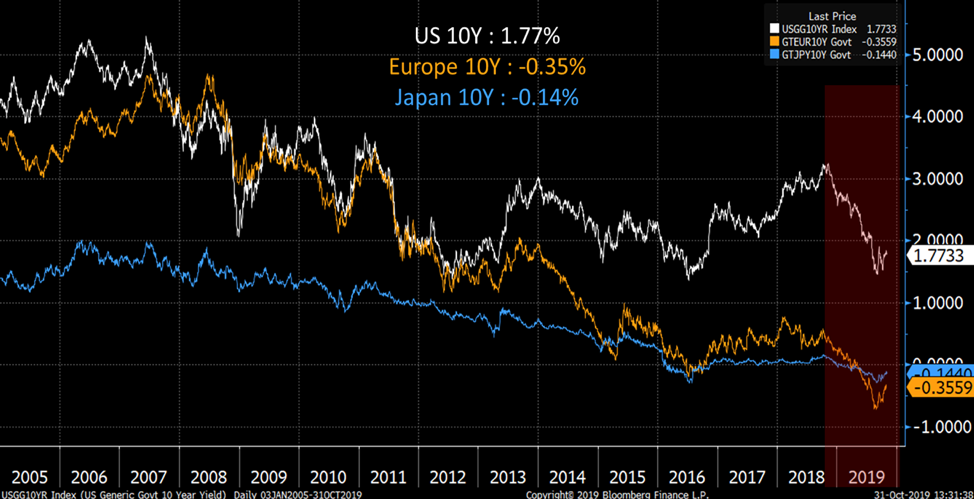

รูปที่ 6 อัตราผลตอบแทนพันธบัตรสหรัฐฯ, ยูโรป และญี่ปุ่นอายุ 10 ปี I Source : Bloomberg.com as of 31/10/2019

ส่งผลให้อัตราผลตอบแทน (Yield) พันธบัตร อายุ 10 ปี ทั่วโลกเริ่มปรับตัวลดลง ลดแรงกดดันต่อสินทรัพย์เสี่ยงในทางอ้อม เนื่องจากเมื่อเปรียบเทียบอัตราผลตอบแทนของสินทรัพย์เสี่ยงกับสินทรัพย์ปลอดภัย เช่น พันธบัตร (Yield gap) ปรับตัวเพิ่มขึ้น สร้างแรงจูงใจให้เข้าลงทุนในสินทรัพย์เสี่ยงอีกครั้ง

รูปที่ 7 ดัชนี MSCI World และอัตราส่วนยอดขายต่อหุ้นเฉลี่ย 12 เดือนย้อนหลัง I Source : Bloomberg.com as of 31/10/2019

แต่ถึงกระนั้นเนื่องด้วยมาตรการการคลังเพื่อกระตุ้นเศรษฐกิจ และการผ่อนคลายนโยบายทางการเงินจากธนาคารกลางทั่วโลก ซึ่ง FINNOMENA Investment Team เริ่มพบสัญญาณการฟื้นตัวที่เริ่มขึ้นในไตรมาสนี้ เช่น อัตราส่วนยอดขายต่อหุ้นที่ไม่เพิ่มขึ้นตลอดปี กลับมาปรับตัวขึ้นอีกครั้งในการประกาศผลประกอบการไตรมาสที่ 3 ของปี

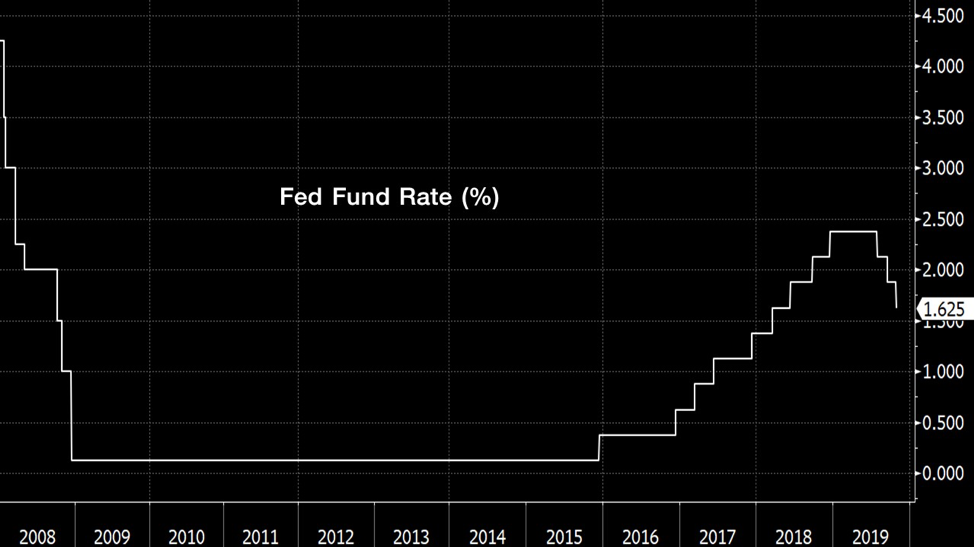

Fed ลดดอกเบี้ยตามคาด 0.25% ส่งสัญญาณหยุดลดดอกเบี้ย

รูปที่ 8 อัตราดอกเบี้ยนโยบายสหรัฐฯ (Fed Fund Rate Mid Range) l Source : Bloomberg as of 31/10/19

เป็นไปตามคาดการณ์ของตลาดสำหรับการปรับลดอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ (Fed) อีก 0.25% มาที่ระดับ 1.50 – 1.75% นับเป็นครั้งที่ 3 ติดต่อกัน เป็นการลดอัตราดอกเบี้ยที่ประธานธนาคารกลางสหรัฐฯ ให้นิยามว่า “midcycle adjustment”

ในแถลงการณ์ระบุว่าตลาดแรงงานยังคงแข็งแกร่ง เช่นเดียวกับการใช้จ่ายครัวเรือนซึ่งขยายตัวในอัตราที่สูง ด้านกิจกรรมทางเศรษฐกิจยังเพิ่มขึ้นในอัตราค่อยเป็นค่อยไป อย่างไรก็ตาม การลงทุนและการส่งออกยังคงอ่อนแอ ส่วนอัตราเงินเฟ้อตลอด 12 เดือนที่ผ่านมา อยู่ต่ำกว่าระดับเป้าหมายที่ 2%

สิ่งที่น่าสนใจสำหรับแถลงการณ์ในครั้งนี้ คือ การเปลี่ยนประโยคที่ว่า “act as appropriate to sustain the expansion” เป็น “assesses the appropriate path of the target range for the federal funds rate” ซึ่งนับเป็นการส่งสัญญาณหยุดลดอัตราดอกเบี้ย และจะติดตามตัวเลขทางเศรษฐกิจเพื่อใช้เป็นปัจจัยในการกำหนดอัตราดอกเบี้ย

สอดคล้องกับการตอบคำถามนักข่าวหลังแถลงการณ์ของนาย Jerome Powell ประธานธนาคารกลางสหรัฐฯ (Fed) ซึ่งเชื่อว่านโยบายการเงิน ณ ปัจจุบัน มีความเหมาะสมต่อสภาพเศรษฐกิจ

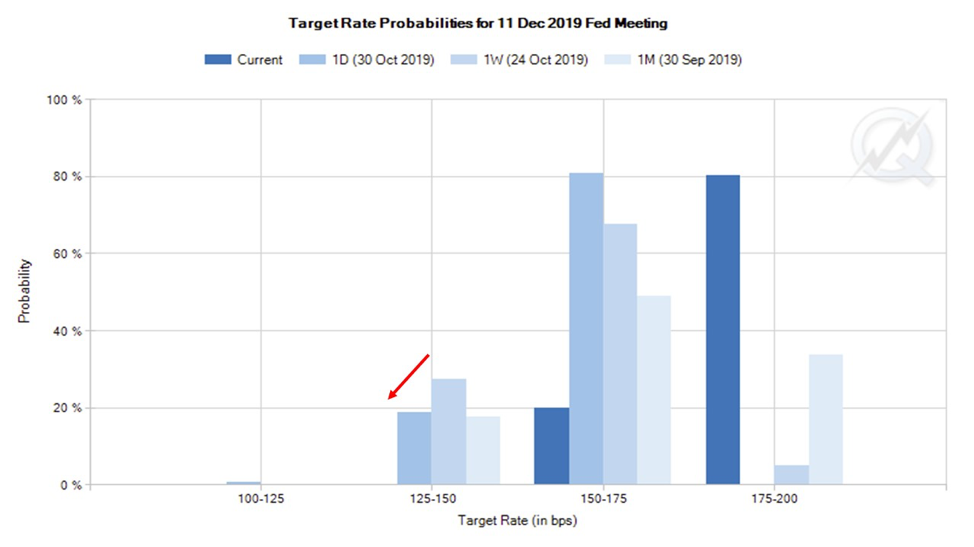

รูปที่ 9 ความน่าจะเป็นการปรับอัตราดอกเบี้ยในการประชุม FOMC เดือนธันวาคม l Source : cmegroup.com as of 31/10/19

หลังการปรับลดอัตราดอกเบี้ย ตลาดลดโอกาสปรับลดอัตราดอกเบี้ยในการประชุมเดือนธันวาคมนี้ลงจาก 30.55% มาเหลือ 17.23% สะท้อนการยอมรับของตลาดต่อแนวโน้มและท่าทีของการตัดสินใจด้านนโยบายการเงิน

และแม้ตลาดจะลดโอกาสปรับลดอัตราดอกเบี้ยลง แต่จากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ซึ่งสูงกว่าจุดต่ำสุดของปีเพียงเล็กน้อย ยิ่งเป็นการสะท้อนว่าตลาดเชื่อว่าธนาคารกลางสหรัฐฯ จะไม่ปรับขึ้นอัตราดอกเบี้ยในระยะกลางนี้ ด้านตลาดหุ้นสหรัฐฯ ตอบรับการปรับลดอัตราดอกเบี้ยโดยปรับตัวขึ้นแตะระดับ all-time high ในวันทำการดังกล่าวเป็นที่เรียบร้อย

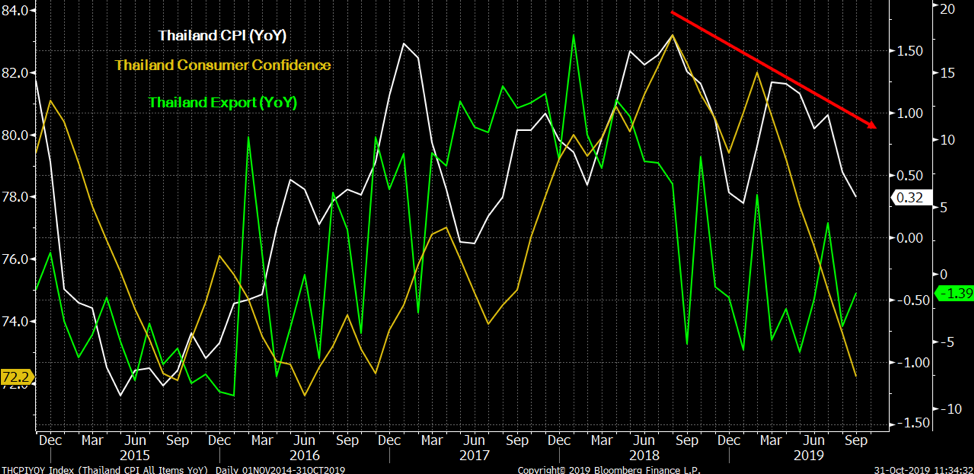

ส่งออกและบริโภคชะลอ กดดันธปท. ลดอัตราดอกเบี้ย

รูปที่ 10 ความมั่นใจผู้บริโภคไทย (Thailand Consumer Confidence), การส่งออกไทย (YoY) และอัตราเงินเฟ้อไทย (CPI, YoY) l Source : Bloomberg as of 31/10/19

การส่งออกที่ลดลง ความไม่แน่นอนกรณีสงครามการค้า รวมถึงการตัดสิทธิ์ GSP สินค้าไทยกว่า 537 รายการมูลค่ากว่า 40,000 ล้านบาท และเงินบาทที่ีแข็งค่าอย่างต่อเนื่องกว่า 7.78% นับตั้งแต่ต้นปี สร้างแรงกดดันต่อภาคการส่งออกไทยอย่างต่อเนื่อง

ส่วนราคาพืชผลทางการเกษตรที่ทรงตัวในระดับต่ำ และหนี้ครัวเรือนที่ขยายตัวเพิ่มขึ้น 2 เท่า ส่งผลให้ดัชนีความเชื่อมั่นผู้บริโภคปรับตัวลดลงสู่ระดับ 72.2 จุด ต่ำที่สุดในรอบ 39 เดือน สอดคล้องไปในทิศทางเดียวกับการบริโภคภาคเอกชนในตัวเลข GDP ที่ชะลอตัว สร้างแรงกดดันไปยังการขยายตัวทางเศรษฐกิจที่มีแนวโน้มขยายตัวต่ำกว่าคาดและอัตราเงินเฟ้อให้ลดลงอย่างต่อเนื่องสู่ระดับ 0.32% (YoY) ซึ่งต่ำกว่าระดับเป้าหมายที่ 1-4%

FINNOMENA Investment Team มีมุมมองว่าธนาคารแห่งประเทศไทย (ธปท.) จะปรับลดอัตราดอกเบี้ย 0.25% เพื่อเพิ่มความผ่อนคลายทางการเงิน กระตุ้นกิจกรรมทางเศรษฐกิจ พร้อมชะลอการแข็งค่าของเงินบาท และกระตุ้นการใช้จ่ายควบคู่ไปกับออกมาตรการติดตามและควบคุมหนี้ครัวเรือน

ความเสี่ยงระหว่างประเทศยังคงหนุนราคาทองคำ

รูปที่ 11 ราคาทองคำ (USD/Oz) และปริมาณการถือครองทองคำของกองทุน ETF (Million Oz.) l Source : Bloomberg as of 30/10/19

นับตั้งแต่ไตรมาสที่ 2 ของปีเป็นต้นมา มีแรงซื้อสุทธิเข้ามายังทองคำผ่าน ETF หนุนให้ปริมาณทองคำที่ถือครองโดยกองทุน ETF เพิ่มขึ้นมาแตะระดับสูงที่สุดนับตั้งแต่ปี 2012 ซึ่งเป็นแรงซื้อสุทธิจากทุกภูมิภาคทั่วโลก โดยเฉพาะจากภูมิภาคอเมริกาเหนือและยุโรป

ขณะเดียวกันการดำเนินนโยบายทางการเงินที่ผ่อนคลายยังช่วยหนุนแรงซื้อทองคำ เนื่องจากอัตราผลตอบแทนของสินทรัพย์ทางการเงินที่ปลอดภัยลดลง แต่ค่าเงินดอลลาร์ที่แข็งค่าและความต้องการทองคำในฐานะเครื่องประดับของประเทศอินเดียและจีนที่ลดลงเป็นปัจจัยที่ยังกดดันราคาทองคำ

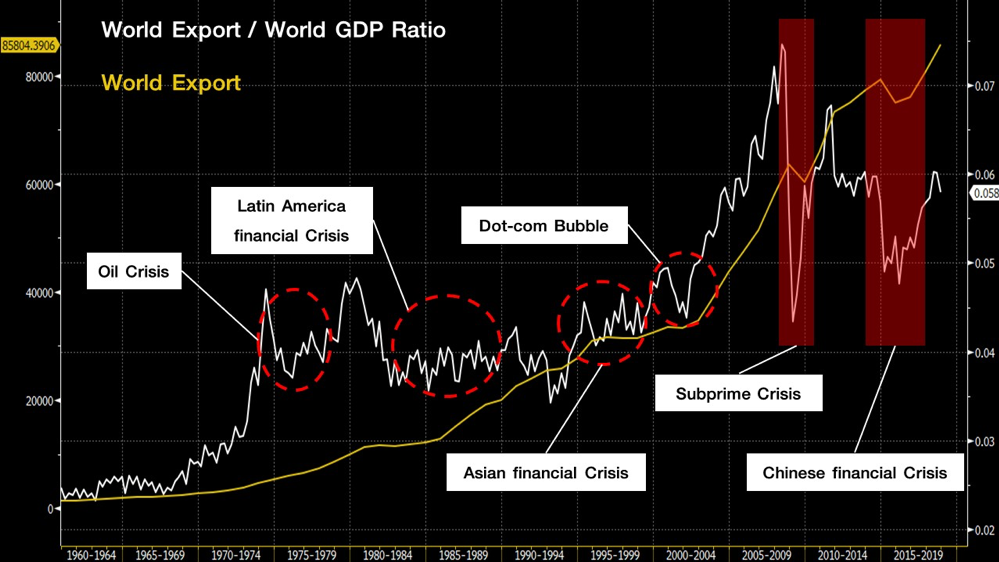

รูปที่ 12 อัตราส่วนการส่งออกต่อ GDP โลก และปริมาณการส่งออกทั่วโลก l Source : Bloomberg as of 31/10/19

ด้านความเสี่ยงจากปัจจัยทางด้านการเมืองยังคงเกิดขึ้นอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งการชุมนุมประท้วงภายในประเทศต่างๆ อาทิ ฮ่องกง เนเธอร์แลนด์ สเปน และรัสเซีย ซึ่งสร้างแรงกดดันต่อเศรษฐกิจภายในประเทศ โดยเฉพาะอย่างยิ่งภาคการท่องเที่ยวและการบริโภคของเอกชน

ขณะที่สถานการณ์การเมืองระหว่างประเทศ แม้สหรัฐฯ – จีนจะมีท่าทีประนีประนอมมากขึ้น จากกำหนดการเพื่อลงนามข้อตกลงเบื้องต้นในช่วงกลางเดือนพฤศจิกายนนี้ แต่ด้วยคำยืนยันของสหรัฐฯ ที่จะเก็บภาษีสินค้านำเข้าจากจีนในอัตราเดิมที่เรียกเก็บแล้ว ทำให้ทางการจีนกังขาต่อท่าที สะท้อนความไม่เชื่อใจระหว่างกันและส่งสัญญาณความยืดเยื้อ

สอดคล้องกับกรณี Brexit ที่ล่าสุดยืดระยะเวลาการแยกตัวออกไปเป็นวันที่ 31 มกราคม จากกำหนดการเดิม 31 ตุลาคมที่ผ่านมา เนื่องจากข้อตกลงระหว่างอังกฤษและสหภาพยุโรปของนาย Boris Johnson นายกรัฐมนตรีอังกฤษ ฉบับล่าสุดไม่ผ่านการลงมติของรัฐสภา ซึ่งต่อมาญัตติขอจัดการเลือกตั้งทั่วไปในวันที่ 12 ธันวาคมนี้ ผ่านการลงมติจากรัฐสภาเป็นที่เรียบร้อย สร้างความไม่แน่นอนอีกครั้ง ซึ่งเป็นผลเสียความเชื่อมั่นทางเศรษฐกิจของอังกฤษต่อไป

อย่างไรก็ตาม ในอดีตที่ผ่านมาขนาด GDP ของโลกขยายตัวอย่างต่อเนื่อง แม้ปริมาณการค้าระหว่างประเทศจะลดลงในบางช่วงเวลาก็ตาม เนื่องจากความมั่งคั่งที่เพิ่มขึ้นทำให้การบริโภคภายในเข้ามาทดแทนได้ เว้นแต่ในช่วงเวลาที่เกิดวิกฤติทางเศรษฐกิจครั้งใหญ่ เช่น วิกฤตซับไพร์มปี 2008 และวิกฤติหนี้ในจีนปี 2015 เท่านั้น สะท้อนให้เห็นว่าความขัดแย้งทางการค้าเป็นสิ่งที่เกิดขึ้นมาโดยตลอดในอดีต และแม้จะกระทบต่อเศรษฐกิจแต่ตลาดการเงินได้รับรู้ความเสี่ยงดังกล่าวอย่างทั่วถึงเป็นที่เรียบร้อย

FINNOMENA Investment Team มีมุมมองว่าการผ่อนคลายนโยบายการเงินยังเป็นปัจจัยที่ช่วยหนุนความน่าสนใจของทองคำเมื่อเปรียบเทียบกับสินทรัพย์ปลอดภัยประเภทอื่น เช่นเดียวกับปัจจัยเสี่ยงทางด้านการเมืองทั้งในและระหว่างประเทศที่ยังไร้ข้อยุติและช่วงเวลาที่ชัดเจน

โมเดลพอร์ตการลงทุนแนะนำของ FINNOMENA

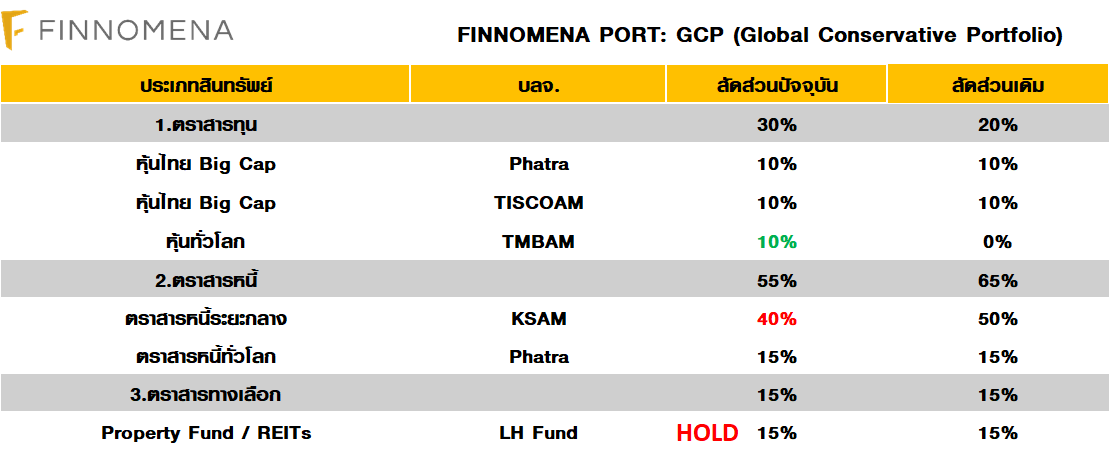

Global Conservative Portfolio (GCP)

As of 31/10/2019

พอร์ต GCP ปัจจุบันเพิ่มน้ำหนักการลงทุนในสินทรัพย์เสี่ยงอย่างหุ้นจาก 20% มาที่ 30% พร้อมกระจายน้ำหนักการลงทุนในตราสารหนี้ระยะกลางซึ่งมีความผันผวนต่ำ สอดรับกับแนวโน้มดอกเบี้ยขาลง ส่งผลให้โดยรวมแล้วพอร์ต GCP มีความเสี่ยงโดยรวมค่อนข้างต่ำเหมาะสมกับเป้าหมายการลงทุน จึงแนะนำสามารถลงทุนได้

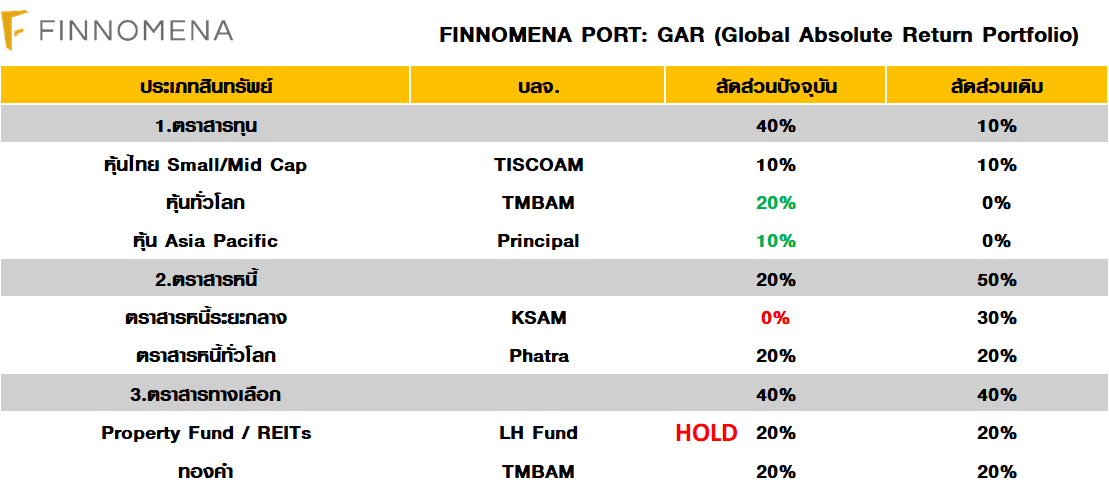

Global Absolute Return (GAR)

As of 31/10/2019

สำหรับพอร์ตการลงทุน GAR ปัจจุบันเพิ่มน้ำหนักการลงทุนในสินทรัพย์เสี่ยงอย่างหุ้นมาที่ 40% ส่วนที่เหลือกระจายการลงทุนไปยังสินทรัพย์ที่ได้รับผลเชิงบวกจากแนวโน้มการลดดอกเบี้ย อย่างตราสารหนี้ระยะกลางถึงยาว และสินทรัพย์ปลอดภัยอย่างทองคำเพื่อลดความผันผวนของพอร์ตการลงทุนลงแล้ว ช่วย

รักษาระดับความเสี่ยงโดยรวม จึงแนะนำสามารถลงทุนได้

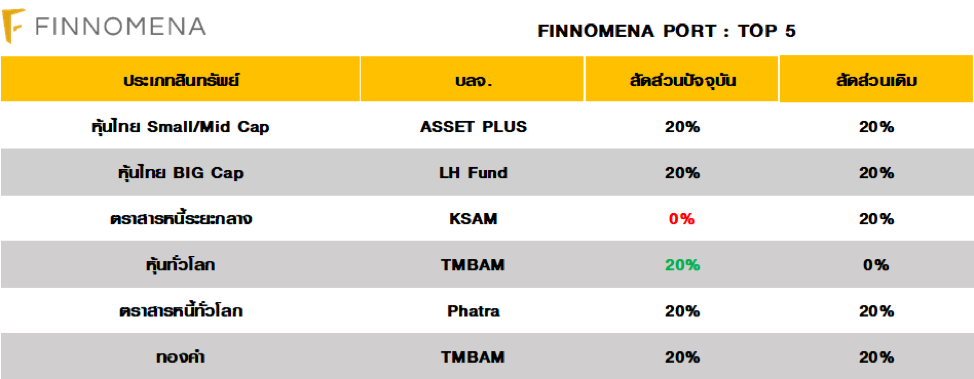

TOP5 Portfolio

As of 31/10/2019

พอร์ต TOP5 ซึ่งเป็นพอร์ตการลงทุนความเสี่ยงสูงสุด ลดสัดส่วนการลงทุนในตราสารหนี้ระยะกลาง และเพิ่มสัดส่วนการลงทุนในหุ้นเพิ่มเป็น 60% FINNOMENA Investment Team มีมุมมองว่าพอร์ตการลงทุนมีความสอดคล้องกับภาวะเศรษฐกิจ และพร้อมรับความผันผวนของตลาด

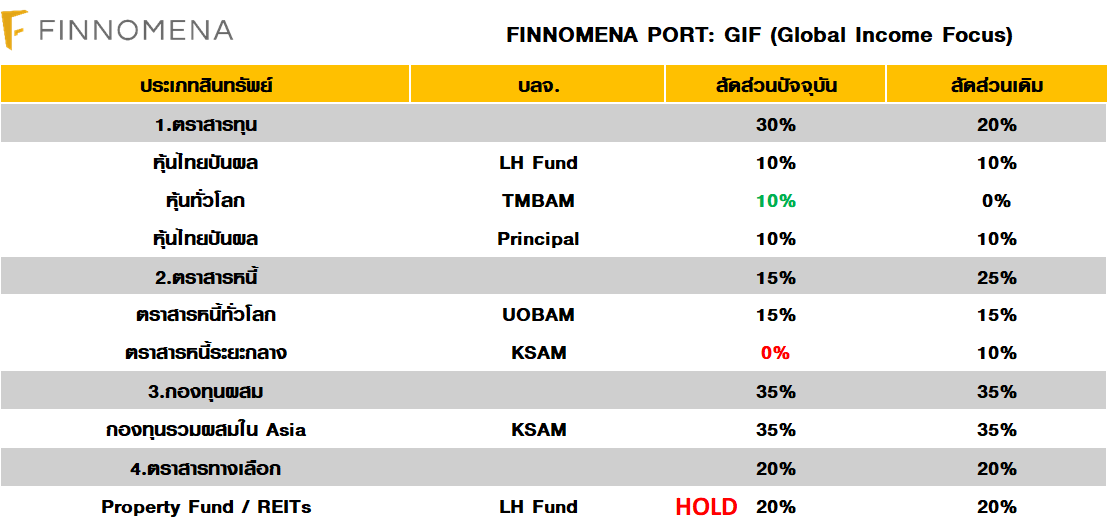

Global Income Focus (GIF)

As of 31/10/2019

ขณะที่พอร์ต GIF ลดสัดส่วนการลงทุนในตราสารหนี้ระยะกลาง พร้อมเพิ่มน้ำหนักการลงทุนในหุ้น 10% อย่างไรก็ตาม จากการสร้างภูมิคุ้มกันด้วยตราสารหนี้ และกองทุน Multi Asset ที่มีความผันผวนต่ำ และได้รับผลเชิงบวกจากแนวการลงทุนแบบ Yield Play ส่งผลให้กระแสเงินสดที่สร้างยังคงอยู่ในระดับเป้าหมายที่ 4.30% ต่อปี

GOAL Portfolio

As of 31/10/2019

1st Million Portfolio

As of 31/10/2019

โมเดล Goal และ 1st Million FINNOMENA Investment Team ยังคงแนะนำพอร์ตการลงทุนตาม Black Litterman Asset Allocation Model เช่นเดิม โดยแนะนำให้นักลงทุนทำการ DCA การลงทุนอย่างต่อเนื่องทุกเดือน โดยในส่วนของนักลงทุนที่ลงทุนแล้ว แนะนำ Rebalance เพื่อปรับสมดุลพอร์ต ในจังหวะที่ตลาดมีความผันผวน

FINNOMENA Investment Team

คำเตือน

- “ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน”

- “ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยนเนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน”

- “ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุน โดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน”

- “การลงทุนในผลิตภัณฑ์ในตลาดทุนที่มีความเสี่ยงสูงหรือมีความซับซ้อนซึ่งมีปัจจัยอ้างอิง มีความแตกต่างจากการลงทุนในปัจจัยอ้างอิงโดยตรง ซึ่งอาจทำให้ราคาของผลิตภัณฑ์ในตลาดทุนดังกล่าวมีความผันผวนแตกต่างจากราคาของปัจจัยอ้างอิงได้

- “ผู้ลงทุนควรทำความเข้าใจเงื่อนไขการจ่ายผลตอบแทนและความเสี่ยงที่เกี่ยวข้องก่อนทำการลงทุน”

- “ผลการดำเนินงานในอดีต / ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต”