ติดตามเราผ่านไลน์

@Finnomena

ตลาดตราสารหนี้จะเป็นอย่างไรต่อไป?

หลัก ๆ แล้วมี 3 ปัจจัยที่เราอาจจะต้องดูประกอบกันไปสำหรับตลาดตราสารหนี้ในปี 2021

- ผลกระทบจาก COVID-19

- ความไม่แน่นอนทางการเมืองและเศรษฐกิจ

- นโยบายการเงินจากทั่วโลก

ผลกระทบจาก COVID-19

แนวโน้มผู้ติดเชื้อและผู้เสียชีวิตอาจเพิ่มสูงขึ้นเรื่อย ๆ จนกว่าจะมีการใช้วัคซีนอย่างแพร่หลายอย่างไรก็ตามมุมมองต่อตลาดตราสารหนี้ในเชิงของการลงทุนนั้นอาจแตกต่างไปจากตอนช่วงวิกฤติ

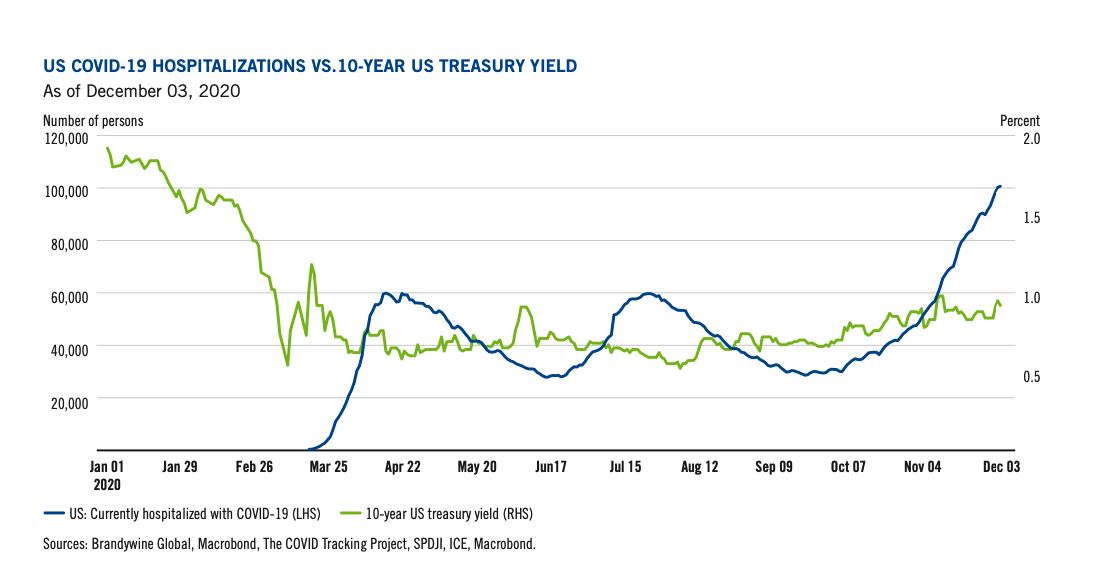

อัตราผู้ติดเชื้อส่งผลอย่างไรกับหุ้นและพันธบัตร

ที่มา: มุมมองการจัดสินทรัพย์ A brighter year ahead

ในช่วงก่อนอัตราผู้ติดเชื้อที่ได้รับการรักษาในโรงพยาบาลแตะจุดสูงสุดที่ 60,000 ราย ในเดือน เมษายน อัตราผลตอบแทนพันธบัตรลดลงเป็นอย่างมาก โดยมีผลมาจากการเข้าซื้อของนักลงทุน สะท้อนให้เห็นถึงความต้องการสินทรัพย์ปลอดภัยในช่วงวิกฤติ

อย่างไรก็ตามในช่วงเดือน ธันวาคมที่ผ่านมาถึงแม้อัตราผู้ติดเชื้อที่ได้รับการรักษาจะทำจุดสูงสุดใหม่ นักลงทุนก็ดูจะมองไปข้างหน้าในปี 2021 ด้วยความคาดหวังที่ว่าวัคซีนจะได้ผล

สิ่งเหล่านี้สะท้อนให้เห็นว่านักลงทุนเริ่มมีความกังวลต่อความเสี่ยงในส่วนนี้น้อยลง โดยอัตราผู้ติดเชื้ออาจส่งผลต่อพฤติกรรมการลงทุนน้อยลง

หรือจะสรุปได้ว่าความสัมพันธ์เชิงลบของทั้งสองปัจจัยเริ่มไม่สัมพันธ์กัน

ความไม่แน่นอนทางการเมืองและเศรษฐกิจ

หลังผลการเลือกตั้งสหรัฐฯ ออกมาว่าเป็น โจ ไบเดน ที่ได้ครองตำแหน่งประธานาธิบดีคนถัดไป แนวโน้มการใช้นโยบายต่อรองแบบรุนแรงจึงอาจลดลง ส่งผลให้ความผันผวนทางการเมืองทั่วโลกอาจมีทิศทางที่ดีขึ้น

และหากวุฒิสภาอยู่ภายใต้การควบคุมของรีพับลิคกันดังที่คาดการณ์ ความไม่แน่นอนทางเศรษฐกิจก็อาจลดลง จากการกระจายอำนาจไปยังพรรคการเมืองที่เน้นความเป็นกลางระหว่างความเท่าเทียมและการแบ่งฐานะในสังคม

สรุปโดยรวมแล้วภาวะเศรษฐกิจและการเมืองอาจมีความแน่นอนที่มากขึ้น

นโยบายการเงินจากทั่วโลก

แนวโน้มนโยบายการเงินจากทั่วโลกมีแนวโน้มเป็นแบบผ่อนคลายสนับสนุน และอาจแตกตากจากช่วงปี 2008 ที่ต้องเร่งรีบลดแพ็คเกจกระตุ้น จากความกังวลในเรื่องของเงินเฟ้อ อีกทั้งธนาคารกลางยังมีแนวโน้มปรับเป้าหมายเงินเฟ้อให้ลอยตัวได้สูงขึ้นกว่าปกติ ซึ่งทั้งหมดทั้งมวลนี้ก็จะทำให้การดำเนินนโยบายเป็นไปในเชิงผ่อนคลายต่อเนื่องและต่อไป

ตราสารหนี้ที่น่าสนใจ

ตราสารหนี้ตลาดกำลังพัฒนา ในรูปแบบสกุลเงินท้องถิ่นของประเทศนั้น ๆ

เหตุผลความเป็นไปได้

- ตราสารหนี้กว่า 17 ล้านล้านเหรียญในตอนนี้ให้ผลตอบแทนติดลบ

- ตราสารหนี้ที่มีความเสี่ยงมากกว่าอาจเป็นเป้าหมายถัดไปจากการที่ยังมีผลตอบแทนเหลืออยู่ให้กับนักลงทุน

เนื้อหาต้นฉบับโดย Francis A. Scotland

Director of Global Macro Research, Brandywine Global

Jack P. McIntyre, CFA

Portfolio Manager, Brandywine Global

เรียบเรียงโดย FINNOMENA Admin

ข้อสงวนสิทธิ์

แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, FINNOMENA Franklin Templeton, Franklin Templeton Outlook, Knowledge, Long Content