ติดตามเราผ่านไลน์

@Finnomena

ความท้าทายในการลงทุนยังคงอยู่ต่อเนื่องตั้งแต่ปี 2020 ที่ COVID-19 สายพันธุ์ดั้งเดิมเริ่มแพร่ระบาด จนก้าวเข้าสู่ปี 2022 ที่ COVID-19 สายพันธุ์โอมิครอนกลับมาสร้างความตื่นตระหนกให้กับประชาชนอีกครั้ง และแม้ว่าความรุนแรงของโอมิครอนถือว่าเบากว่าสายพันธุ์อื่น ๆ ที่ผ่านมา แต่ความไม่แน่นอนในการกลับมาแพร่ระบาดของ COVID-19 ประกอบกับปัญหาอัตราเงินเฟ้อที่เร่งตัวขึ้นจากการฟื้นตัวทางเศรษฐกิจ การอัดฉีดเงินช่วยเหลือ และมาตรการเยียวยา ตลอดจนการชะงักชะงันของห่วงโซ่อุปทาน จะเป็นปัจจัยที่สร้างความท้าทายอย่างมากในปี 2022 โดยเฉพาะในช่วงต้นปี ซึ่งเรามองว่าการมีกลยุทธ์การลงทุนที่ยืดหยุ่น และปรับเปลี่ยนได้รวดเร็วจะเป็นแนวทางที่ให้ผลตอบแทนได้ดี ท่ามกลางตลาดหุ้นและตลาดพันธบัตรที่ผันผวน โดยมีประเด็นที่สำคัญ ดังนี้

1. การคาดการณ์เงินเฟ้อในระดับสูงจะกดดันเศรษฐกิจต่อเนื่อง แม้ว่าจะมีสัญญาณเงินเฟ้อชะลอตัวลง

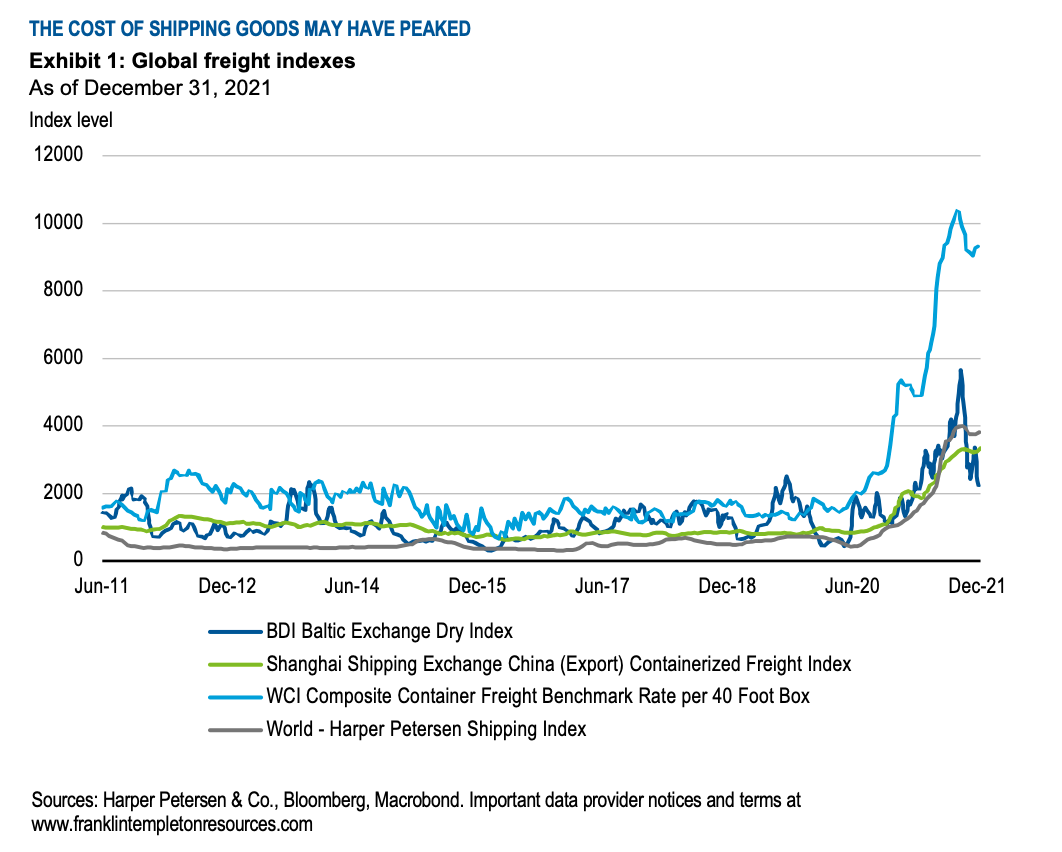

การเร่งตัวของเงินเฟ้อที่ผ่านมาสร้างความกังวลต่อนักลงทุนว่า เงินเฟ้อที่ปรับตัวสูงเกินไปจะชะลอการเติบโตของเศรษฐกิจซึ่งกำลังฟื้นตัว จากกำลังซื้อที่ลดลง และราคาสินค้าบริการที่ปรับตัวเพิ่มขึ้น แม้ว่าอัตราการเร่งตัวของเงินเฟ้อจะเริ่มเห็นสัญญาณชะลอตัวลงบ้าง เช่น เครื่องชี้แสดงต้นทุนการขนส่งสินค้าระหว่างประเทศที่ปรับตัวลงเล็กน้อย แต่เรายังเชื่อว่าการปรับตัวเข้าสู่จุดสมดุลยังเต็มไปด้วยความไม่แน่นอน

กล่าวคือ การแพร่ระบาดของ COVID-19 สายพันธุ์ใหม่ ๆ อาจทำให้เศรษฐกิจชะลอตัวลงอีกครั้ง กอปรกับนโยบายไม่ทนต่อ COVID (zero-tolerance) ของจีน ที่ควบคุมการแพร่ระบาดของ COVID-19 ด้วยการปิดเมืองอย่างเข้มข้น อาจทำให้ปัญหาห่วงโซ่อุปทานคลี่คลายช้ากว่าที่คาด เป็นผลให้ราคาสินค้าและบริการยังคงอยู่ในระดับสูงต่อไป ทั้งนี้ เรายังคงมุมมองว่าเงินเฟ้อจะไม่อยู่ในระดับสูงถาวร (permanent) แต่ในขณะเดียวกัน เราไม่สามารถบอกได้ว่า เงินเฟ้อจะคงอยู่ในระยะสั้น ๆ ชั่วคราว (temporary) เช่นกัน

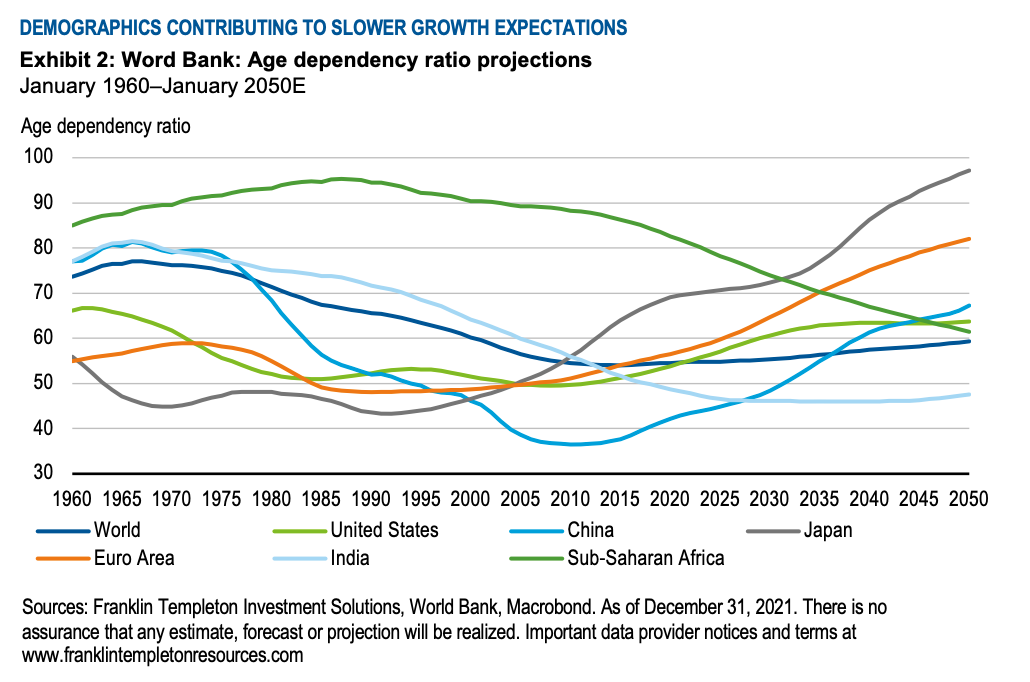

อนึ่ง เราเชื่อว่า การเร่งตัวขึ้นของอัตราเงินเฟ้อครั้งนี้ เกิดขึ้นจากความต้องการสินค้าและบริการที่สูงเกินกว่ากำลังการผลิตและสินค้าคงคลังที่มีอยู่เป็นสำคัญ (demand-driven) แม้ว่าปัจจัยที่ช่วยบรรเทาอัตราเงินเฟ้อที่ผ่านมายังคงอยู่ เช่น การค้าระหว่างประเทศ การเพิ่มขึ้นของประชากรผู้สูงอายุ และเทคโนโลยีที่ช่วยเพิ่มความสามารถในการผลิต แต่ดูเหมือนว่ายังมีความต้องการส่วนเกิน (excess demand) ในระยะสั้นอยู่ ซึ่งน่าจะทำให้อัตราเงินเฟ้ออยู่ในระดับสูงนานกว่าที่คาดไว้

Figure 1 กราฟแสดงให้เห็นเครื่องชี้ดัชนีระวางเรือ ซึ่งแสดงถึงต้นทุนการขนส่งสินค้าระหว่างประเทศ โดยจะเห็นได้ว่าช่วงที่ผ่านมาดัชนีระวางเรือปรับตัวเพิ่มขึ้นอย่างรวดเร็ว ก่อนเริ่มส่งสัญญาณลดลงในเดือนล่าสุด ซึ่งอาจเป็นสัญญาณว่าเงินเฟ้อขึ้นสู่ระดับสูงสุดแล้ว และอยู่ระหว่างปรับลงเข้าสู่สภาวะปกติ

Figure 2 กราฟแสดงการเพิ่มขึ้นของสัดส่วนประชากรผู้สูงอายุ ซึ่งช่วยชะลอความร้อนแรงของเศรษฐกิจ และลดอัตราเงินเฟ้อได้ อย่างไรก็ดี เรามองว่าในระยะสั้น ความต้องการที่สูงเกินกว่ากำลังการผลิตที่มีจะทำให้อัตราเงินเฟ้อคงอยู่ในระดับสูงสักระยะหนึ่ง

2. ตลาดหุ้นน่าจะยังสร้างผลตอบแทนได้ดี และยังน่าสนใจกว่าตลาดพันธบัตร

เรายังเชื่อมั่นในการเติบโตของเศรษฐกิจ ทั้งจากการเติบโตของผลิตภัณฑ์มวลรวมแห่งชาติ (GDP) และความพร้อมของรัฐบาลในการกระตุ้นเศรษฐกิจ หากสถานการณ์ความไม่แน่นอนของการแพร่ระบาดของ COVID-19 กลับมาอีกครั้ง ซึ่งเรามองว่าน่าจะเป็นปัจจัยบวกต่อตลาดหุ้น อย่างไรก็ดี แม้ว่าตลาดหุ้นในระยะถัดไป อาจจะไม่เติบโตได้ในระดับสูงเท่าเดิม เนื่องจากเราคิดว่าหลายปัจจัยบวกได้ถูกนำไปเป็นส่วนหนึ่ง (priced-in) ของราคาหุ้นปัจจุบันแล้ว สะท้อนจากมูลค่าที่ปรับตัวขึ้นอย่างรวดเร็ว และคงอยู่ในระดับสูง แต่เรายังคิดว่าเศรษฐกิจจะไม่ก้าวเข้าสู่ภาวะถดถอย (recession)

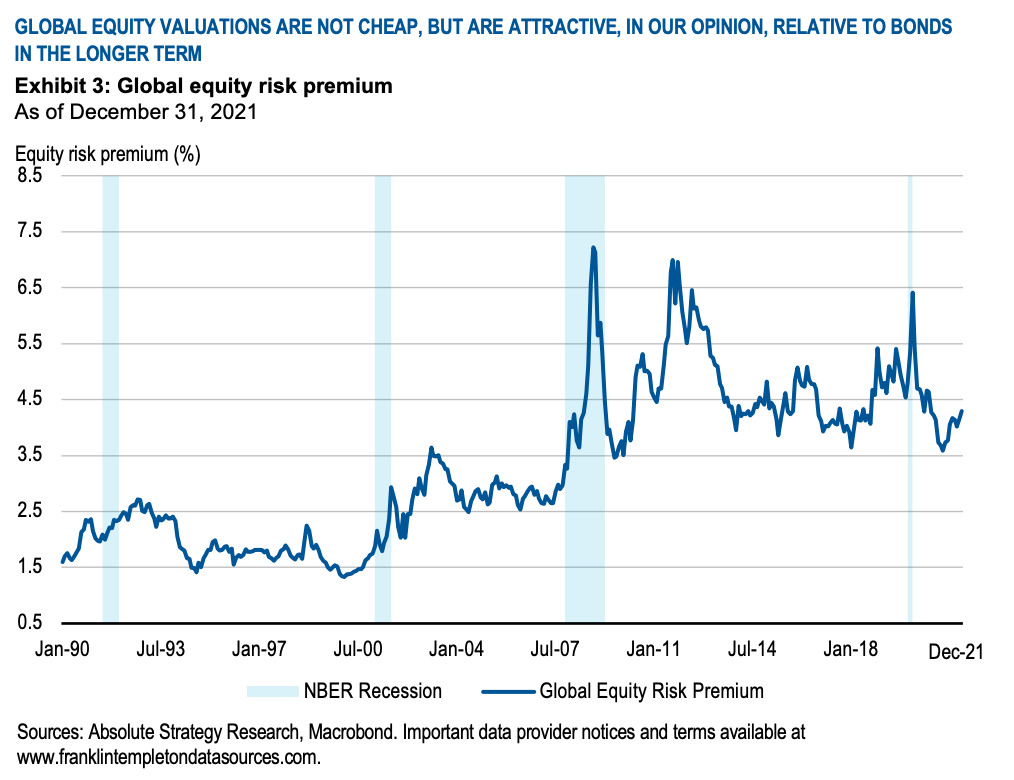

ทั้งนี้ ท่ามกลางความไม่แน่นอน เรายังเชื่อว่าหุ้นจะให้ผลตอบแทนดีกว่าพันธบัตร แม้ว่ามุมมองเชิงบวกของเราที่มีต่อหุ้นจะลดลงเล็กน้อย ด้วยเหตุนี้ เราเห็นว่านักลงทุนอาจลดความเสี่ยง ด้วยการเพิ่มสัดส่วนการถือครองเงินสด เนื่องจากเรามองว่าตลาดได้สะท้อนปัจจัยบวกไปหลายอย่างแล้ว ในทางกลับกัน ตลาดยังไม่ได้ให้น้ำหนักกับปัจจัยลบมากเท่าที่ควร ซึ่งหากปัจจัยลบต่าง ๆ เริ่มมีความชัดเจนมากขึ้น อาจจะทำให้ตลาดผันผวนในระยะสั้นได้

Figure 3 กราฟแสดงมูลค่าของหุ้น เมื่อพิจารณาผลตอบแทนส่วนเพิ่มเพื่อทดแทนความเสี่ยงที่เพิ่มขึ้น (risk premium) จากพันธบัตร ซึ่งจะเห็นว่าช่วงหลังอัตราดังกล่าวปรับตัวลดลง เมื่อเทียบกับช่วงที่ผ่านมา สะท้อนให้เห็นว่ามูลค่าหุ้นกลับมามีความน่าสนใจเพิ่มอีกครั้ง

3. การเปลี่ยนแปลงนโยบายของธนาคารกลาง

จากการเร่งตัวของอัตราเงินเฟ้อ ธนาคารกลางหลาย ๆ ประเทศ ก็เริ่มกลับมาพิจารณาความจำเป็นของนโยบายการเงินแบบผ่อนคลาย (quantitative easing) อีกครั้ง และค่อย ๆ ลดระดับการผ่อนคลาย (tapering) จนกระทั่งอาจพิจารณาเริ่มทำนโยบายการเงินแบบตึงตัว (quantitative easing)

อย่างไรก็ดี แม้ว่าการดำเนินนโยบายของธนาคารกลางในประเทศพัฒนาแล้วจะเป็นไปในทิศทางดังกล่าว แต่ความเร็ว และความเข้มข้นในการเปลี่ยนแปลงนโยบายนั้นมีความต่างกัน อาทิ ธนาคารกลางอังกฤษได้เริ่มขึ้นอัตราดอกเบี้ยแล้ว ในขณะที่ธนาคารกลางสหรัฐฯ และธนาคารกลางยุโรปยังค่อนข้างระมัดระวังต่อการดำเนินนโยบายดังกล่าว (ผู้เชี่ยวชาญเชื่อว่าธนาคารกลางสหรัฐฯ จะขึ้นดอกเบี้ยนโยบายทั้งหมด 4 ครั้งในปี 2022 และขึ้นดอกเบี้ยครั้งแรกในเดือนมีนาคม 2022)

ในทางกลับกัน ความเร็ว และความเข้มข้นในการปรับขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลางในประเทศกำลังพัฒนายังค่อนข้างประเมินได้ยาก ซึ่งรัฐบาลจำเป็นต้องพิจารณาเรื่องการฟื้นตัวของเศรษฐกิจ และภาระทางการคลังประกอบการตัดสินใจ โดยเรายังมีมุมมองที่เป็นกลางต่อตลาดประเทศเกิดใหม่อยู่

ในการนี้ แม้ว่าธนาคารกลางทั่วโลกจะเริ่มปรับนโยบาย และมีทิศทางผ่อนคลายน้อยลง แต่จีนกำลังค่อย ๆ ดำเนินนโยบายทางการเงินแบบผ่อนคลายมากขึ้น และกระตุ้นเศรษฐกิจอีกครั้ง สืบเนื่องจากวิกฤตการณ์ผิดชำระหนี้ของบริษัทพัฒนาอสังหาริมทรัพย์ขนาดใหญ่ของจีน ที่เกี่ยวพันกับอุตสาหกรรมอสังหาริมทรัพย์ทั้งระบบ ซึ่งปัจจุบันรัฐบาลจีนได้ให้ความช่วยเหลือเป็นจุด ๆ (targeted stimulus measures) ซึ่งเราคิดว่าน่าจะมีส่วนช่วยกระตุ้นเศรษฐกิจจีนได้ในระดับหนึ่ง ทำให้เรามีมุมมองบวกเพิ่มขึ้นต่อการลงทุนในประเทศจีน อย่างไรก็ดี เราเชื่อว่าเศรษฐกิจจีนยังมีความเสี่ยงอยู่ ทำให้นักลงทุนยังต้องใช้ความระมัดระวังอย่างมาก

มุมมองโดยสรุป

เราเชื่อว่าเศรษฐกิจโลกจะยังเติบโตได้ดี แม้ว่าการกระตุ้นเศรษฐกิจในภาพรวมจะถูกปรับลดลงบ้าง แต่เราเชื่อว่า รัฐบาลยังคงต้องให้การกระตุ้นเศรษฐกิจต่อไปอีกเป็นระยะ ๆ โดยเฉพาะอุตสาหกรรมในส่วนที่รัฐบาลสนับสนุน เช่น อุตสาหกรรมสีเขียว และพลังงานสะอาด โดยเราเชื่อว่าธนาคารกลางทุกประเทศน่าจะยังมีนโยบายที่ค่อนข้างสนับสนุนการเติบโตของเศรษฐกิจ (dovish and accommodative) แม้ว่าระดับการกระตุ้นจะไม่เท่าเดิม โดยการลงทุนในตลาดหุ้นน่าจะยังสร้างผลตอบแทนได้ดี เมื่อเทียบกับพันธบัตร และเราแนะนำให้นักลงทุนถือเงินสดไว้จำนวนหนึ่ง เพื่อกระจายความเสี่ยงในการลงทุน

เนื้อหาต้นฉบับโดย

Edward D. Perks, CFA

Chief Investment Officer

Franklin Templeton Investment Solutions

Gene Podkaminer, CFA

Head of Multi-Asset Research Strategies

Franklin Templeton Investment Solutions

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

https://www.franklintempleton.com/articles/allocation-views/allocation-views-monthly

Advance, Article, FINNOMENA Franklin Templeton, Knowledge, Long Content